周期“后浪”真香 成长“前浪”伏地?

2020-08-12

7月以来A股涨势如虹,上半年表现不佳的上证50、沪深300与上证指数在7月的前6个交易日分别上涨16.58%、14.65%、14.03%,在A股主要市场指数中均涨幅居前。而上半年牛冠全球的创业板指则表现相对平静,7月以来涨幅仅为8.77%。

从板块看,截止7月8日收盘,券商、保险涨幅超过30%,多元金融涨幅超过20%,地产上涨17.33%,煤炭上涨18.09%,有色上涨17.49%,就连银行也上涨了13.96%,可以概括为“眉飞色舞+金融地产”的周期行情。另一方面,前期强势的医药及部分TMT类个股则表现疲软。在这种背景下,市场各方围绕周期和成长风格是否切换展开了激烈的辩论。

[正方:][周期“后浪”真香]

支持风格切换的一方指出,当前周期风格跑赢之前的成长风格,金融、地产等低估值板块的崛起是市场风格切换的重要信号。

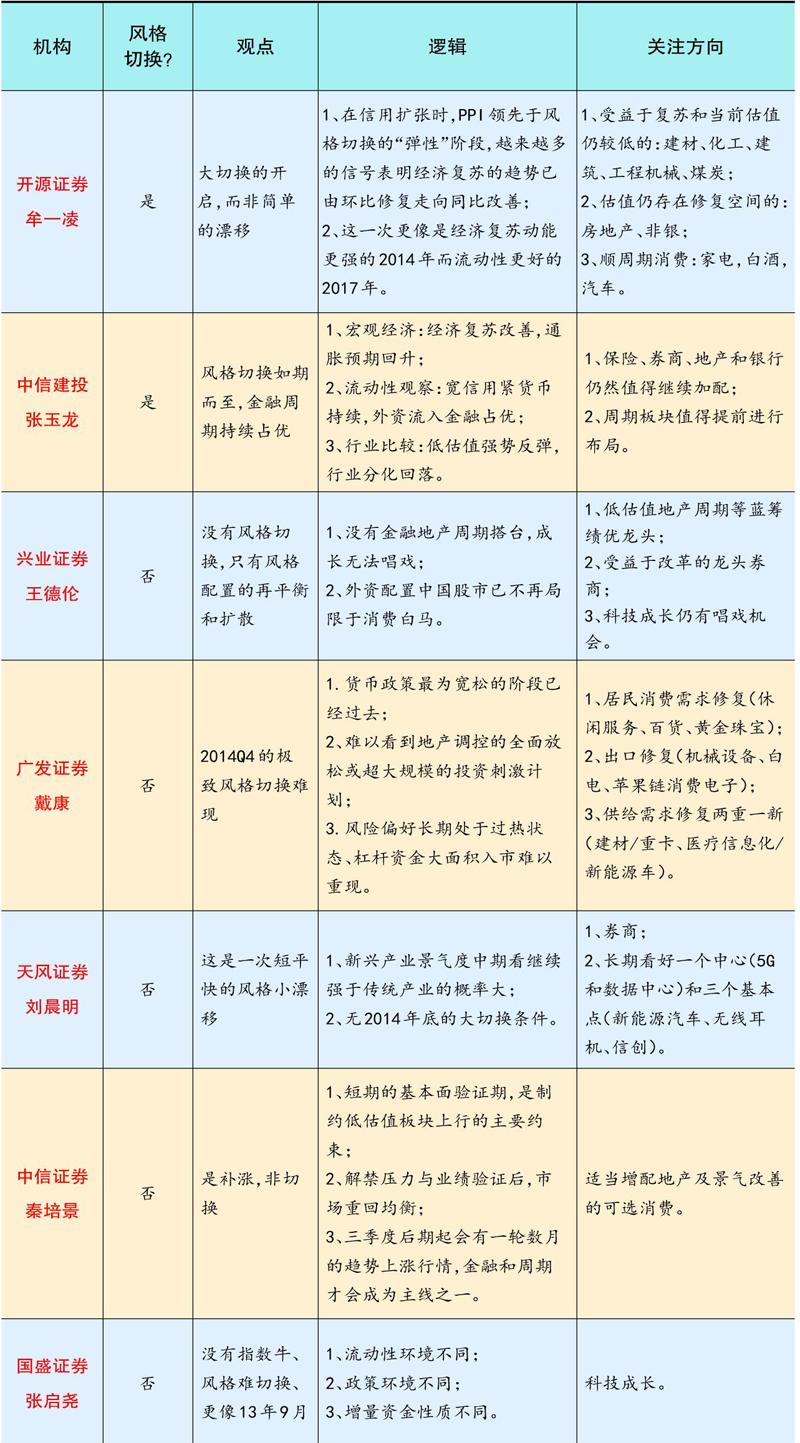

中信建投策略张玉龙团队认为,风格切换如期而至,金融周期持续占优。尽管有声音认为,市场风格切换需要相对业绩转化作为支撑,当前市场中成长板块的业绩表现优于主板股票业绩表现,不构成风格切换的业绩基础,但张玉龙团队认为,在中国经济重启的情况下,三季度主板股票的业绩改善相对于成长股存在阶段性占优,这也是其持续坚定推荐金融、地产和周期板块的原因。

开源证券首席策略分析师牟一凌认为,当前市场风格已经切换。其依据之一为7月1日开始价值风格跑赢之前的成长风格,前期强势的医药生物、TMT板块转为弱势,风格出现向下拐点,以大金融和煤炭、建材为代表的顺周期板块领涨市场。其另一依据来源于资金指向,即北向资金全面切换向低估值+顺周期股,普通股票/偏股混合型基金正在积极布局价值风格。7月1日前后市场风格已经发生显著改变,大金融启动只是开始,投资者请勿再有任何迟疑。

从公开报道看,一些机构人士也持同样的看法,例如私募排排网官微就对一些私募人士就风格是否切换的问题进行了采访,并且几乎都给出了肯定的观点。

他们基本一致地认为:上半年科技医药消费等成长性行业表现强势,相当多股票估值处于历史较高的位置,已经透支了明年业绩增长预期,预计下半年上升空间有限;但是也应该注意到市场风格的切换不是一天两天就可以尘埃落定的,必须要具备中长期逻辑,基本面和资金面要充分配合才行;金融地产行情也存在着补涨可能,不排除来得快去得也快;无论是哪种可能,消费和部分医药短期估值已经严重偏离了常态,存在见顶回落的可能。

另有市场人士表示,当前市场处在一个非常微妙的区间,建议对市场进行一定时间的观察,如果成交仍然能够持续放大,且低估值和弹性的券商、建筑建材等低估值行业涨幅能够持续,那么市场有望进入到新一轮上升的周期,否则市场风格如果不能持续转变,市场波动的风险同样也会加大。

[反方:][成长“前浪”仍好]

反方则认为,周期板块的上涨只是阶段性估值修复的过程,类似2014年四季度的极致风格切换难以重现。

中信策略秦培景和国盛策略张启尧都认为,中观数据的改善(6月PMI及房地产数据均超预期)是低估值板块补涨的催化。6月PMI为50.90,超过预期50.50,且连续四个月处于枯荣线上方。房地产复苏强劲,6月单月百强房企销售额/面积同比增长13.80%/10.30%,环比增长33%/33.60%。另外6月30日晚央行决定于7月1日起下调再贷款、再贴现利率,部分缓解此前市场对于流动性收紧的担忧。处于历史估值低位的金融及周期板块由此迎来修复。秦培景认为,这波低估值板块的补涨并非风格切换,只是短暂的风格再平衡,预计持续1-2周。

天风策略团队表示,本次风格切换更像是“一个短平快的小漂移”,长期仍看好5G和新能源汽车等成长板块。天风总结了历史经验,发现市场风格切换存在三种维度:

第一种称为“究极体切换”,指持续时间长(一年以上)、相对收益显著的风格切换。比如从2016年开始,连续三年的价值蓝筹趋势性占优。这类大级别的风格切换必定以确定的相对业绩趋势为逻辑支撑——目前不具备这个条件,因为2019年三季度以来新兴产业的景气开始强于传统产业,这个趋势中期来看仍大概率持续,2020年四季度之前,预计金融和工业都不是全市场增速上行的主要贡献板块;医药、必选消费和TMT板块在中报季仍有相对优势。这点和中信策略不谋而合,中信也认为,短期的基本面验证期,是制约低估值板块上行的主要约束。

第二种是短期的风格漂移,指并未破坏大的风格趋势,但受阶段性的相对估值、资金面、情绪等因素驱动,走出了阶段性的风格逆转,在1-3个月内有显著的超额收益。2014年11月-12月有很多条件当前难以复制,本次更像是一个短平快的小漂移。

第三种是由日历效应带来的切换,一般会在四季度。

兴业、广发等卖方机构也表达了风格并未切换的肯定观点。

[核心分歧:][经济前景]

以上分歧不难理解。因为上一轮牛市行至途中,也曾上演过极致的风格切换。2014年上半年,同样是创业板指数表现好于上证综指、TMT板块表现好于金融地产等周期板块,但市场风格在下半年出现大幅反转,下半年上证指数涨幅近60%,遥遥领先同期创业板指数5%的涨幅,金融、建材等周期板块集体爆发,显著跑赢电子、传媒等科技板块。

表一:7月1日至7月8日申万一级行业行情概览

数据来源:东方财富Choice、股市动态分析

从各家机构的观点来看,所谓风格切换之争,本质上更像是对经济是否能够强复苏(同比改善)的不同预判。本轮补涨之所以发生,估值的极致分化自然是基础,但真正起到催化作用的,或许还是近期出炉的经济数据优于预期,改变了市场对周期板块悲观的看法。

在以中信建投为代表的看好风格切换者眼中,后續风格的持续性和弹性来自于经济复苏信号的持续验证。但更多的声音似乎对经济复苏的强度持偏谨慎的态度,如广发戴康团队提到,当前政策定力与张力并举,经济可持续修复但难以强复苏。

在多数机构看来,这一次和2014年的行情背景存在显著区别。例如,当前货币政策虽然也宽松,但最为宽松的阶段已经过去,这从郭树清主席在6月份的陆家嘴论坛讲话中可以判断;又如,2014年下半年起,政策转向稳增长且伴随房地产大幅放松,而当前的“房住不炒”定调不变。2014年下半年,“一带一路”政策面持续催化,引发了市场对传统行业产能输出的长远预期变化,周期板块下半年集体爆发。然而当前,贸易摩擦、疫情等问题待解,中央也着重强调内需对经济拉动的重要性,对于周期板块来说,与2014年下半年最大的不同,恐怕还是现象空间不如当时。

表二:部分主流券商观点、逻辑及配置建议

资料来源:研报、股市动态分析整理