论资产结构与公司绩效

2020-08-10肖美秋黄晓波

肖美秋 黄晓波

摘 要:本文以2007-2017年上海、深圳两所证券交易所中的所有上市公司为研究对象,对公司资产结构和公司绩效之间的相关性进行实证检验。结果发现,最近十年经营性资产大概占总资产的82%-93%之间,经营性资产的收益率在2%-6%之间,总体上呈下降趋势。投资性资产大概占总资产的7%-18%之间,投资性资产的收益率在2%-16%之间。代表资产结构的经营性资产结构对公司的财务绩效产生正面影响,而经营性资产结构对公司的市场绩效产生负面影响。

关键词:经营性资产结构:财务绩效;市场绩效

中图分类号:F2 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2020.27.003

0 引言

公司的竞争战略通常有两种:第一,商品经营主导型战略。商品经营主导型战略通过商品的生产和流通或者劳务的提供而谋取经济利益,立足于实体经济和商品市场。第二,资本经营主导型战略。资本经营主导型战略利用货币或资本的流动,以及形态转换产生的增值而获取经济利益,立足于虚拟经济,以及货币市场和资本市场。

资产结构是公司各项资产占公司总资产的比值。根据商品经营主导型战略和资本经营主导型战略,可分为经营性资产结构和投资性资产结构。典型的經营性资产有商业债券(包括应收账款和应收票据等)、货币资金、固定资产(包括在建工程等)、存货、无形资产等。投资性资产不但包含交易性金融资产、持有至到期投资、可供出售金融资产、长期股权投资等,还包括以提供经营性资金方式对子公司投资的其他应收款项目。资产结构是否具有合理性,对公司的绩效以及长远发展有着重大影响。公司通过投入资金来增大生产规模或增加其他投资活动,实现资本保值增值。这样一来,公司在获利以及提高生产能力的同时,资源却不能被合理利用。因此公司应该根据自身的情况,合理使用、分配内部的各项资源,从而促进公司绩效的提高。资本结构对公司财务的影响广泛受到学者的关注,但有关资产结构对公司财务的影响的研究却很少。因此,本文选择我国全部上市公司,从公司的资产结构出发,研究资产结构对公司绩效的影响。

1 研究设计

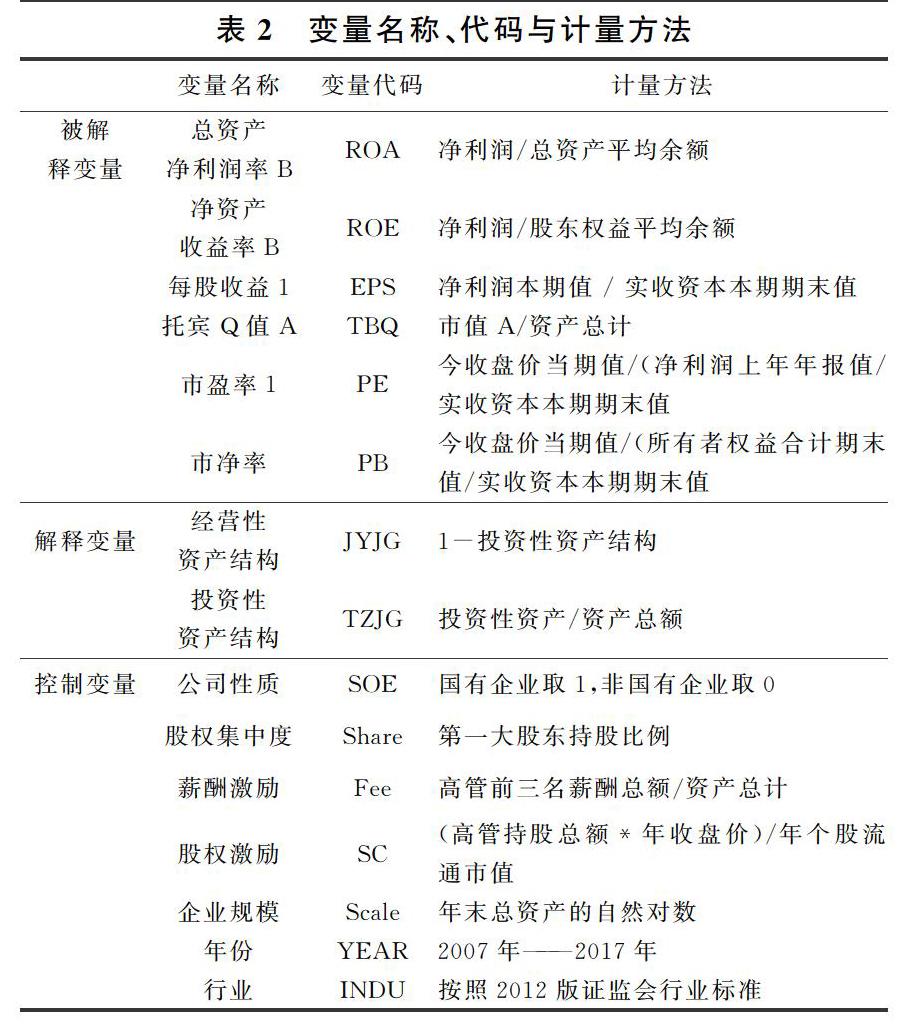

1.1 变量及其计量

1.1.1 被解释变量:公司绩效

(1)财务绩效。

①总资产净利率(ROA);②净资产收益率(ROE);③每股收益。

(2)市场绩效。

①托宾Q值;②市盈率;③市净率。

1.1.2 解释变量:资产结构

投资性资产包含交易性金融资产、应收利息、应收股利、其他应收款、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产、商誉。经营性资产包括投资性资产以外的其他全部资产=资产总额—投资性资产合计。

(1)投资性资产结构=投资性资产/资产总计

(2)经营性资产结构=1-投资性资产结构

1.1.3 控制变量

1.2 理论分析与研究假设

随着我国企业的经营方式的改变,已经由传统的单一的商品经营战略转为资本经营战略和商品经营战略并存。但是总体而言,经营性资产结构仍然占大部分比率。

商品经营是一个企业生存和发展的基础,同时也是资本经营发挥效能的基础。一般认为,企业调整产品结构,加大技术创新,研究开发高附加值的产品,立足于主业,形成核心竞争力,这样才可以给企业带来利润。当企业经营性资产带来的利润小于投资性资产所带来的利润时,公司会加强对投资性资产的投资,减少对经营性资产的投入,短期看来,投资性资产带来的利润可以缓解经营性资产导致的绩效下降,甚至使得企业价值短期提升。因此,提出以下假设:

假设1:经营性资产结构与总资产净利润率正相关;

假设2:经营性资产结构与净资产收益率正相关;

假设3:经营性资产结构与每股收益正相关;

假设4:经营性资产结构与托宾Q值负相关;

假设5:经营性资产结构与市盈率负相关;

假设6:经营性资产结构与市净率负相关。

1.3 回归模型

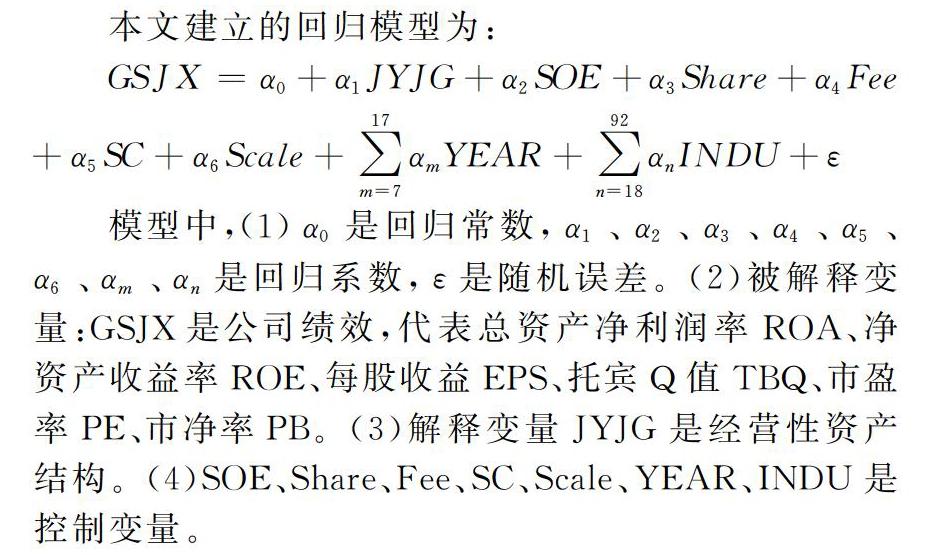

本文建立的回归模型为:

GSJX=α0+α1JYJG+α2SOE+α3Share+α4Fee+α5SC+α6Scale+∑17m=7αmYEAR+∑92n=18αnINDU+ε

模型中,(1)α0是回归常数,α1、α2、α3、α4、α5、α6、αm、αn是回归系数,ε是随机误差。(2)被解释变量:GSJX是公司绩效,代表总资产净利润率ROA、净资产收益率ROE、每股收益EPS、托宾Q值TBQ、市盈率PE、市净率PB。(3)解释变量JYJG是经营性资产结构。(4)SOE、Share、Fee、SC、Scale、YEAR、INDU是控制变量。

1.4 样本与数据来源

本文数据来源于CSMAR国泰安数据库。按以下步骤和方法选取国泰安数据库数据:(1)上市A股。(2)非ST公司数据。(3)行业。2012年证监会行业分类,不包含金融行业的所有行业。(4)样本时间从2007年—2017年。(5)报表类型:合并报表。(6)日期。包含12月31日。

1.5 数据处理

本文处理数据与分析借助于Stata15与Excel2016软件。数据处理步骤:(1)用Excel中的VLOOKUP,通过“股票代码+年份”指标,将国泰安下载的数据合并在一起;(2)用Excel将合并表格中不匹配的数据删除;(3)用Excel计算经营性资产总额,同时删除资产为0的数据,计算投资性资产结构=投资性资产/资产总额,经营性资产结构=1-投资性资产结构;(4)Stata进行5%的缩尾处理,剔除一些财务状况异常的上市公司。

2 统计分析

2.1 分年度的统计分析

从表3中可以发现:(1)2007-2017年,投资性资产占总资产的比值在7%-18%之间。2011年投资性资产结构最低,为0.0705,在2017年最高,为0.1728。投资性资产结构平均占比0.0792。(2)2007-2017年,经营性资产占总资产的比值在82%-93%之间。2017年经营性资产结构最低,为0.8272,在2011年最高,为0.9295。经营性资产结构平均占比0.9208。(3)2007-2017年,投资性资产的收益率在2%-16%之间。2017年投资性资产的收益率最低,是0.0220,在2007年最高,是0.1663。投资性资产的收益率平均值是0.1034。(4)2007-2017年,经营性资产的收益率在2%-6%之间。2017年经营性资产收益率最低,为0.0292,在2007年最高,为0.0534。经营性资产收益率平均值是0.0418。(5)从2007-2017年来看,相比于投资性资产结构,经营性资产结构占比更大。投资性资产结构收益率高于经营性资产结构收益率,但是经营性资产结构收益率更加平稳。

2.2 描述性统计分析

从表4中可以发现:(1)投资性资产结构的平均值为0.079,说明2007-2017年13593家上市公司投资性资产占总资产的比重总体上很小。标准误0.089,比较平稳。最小值0.003,最大值0.324。投资性资产占总资产最大的比重只有0.324。經营性资产结构的平均值为0.921,说明所研究的这些上市公司经营性资产占总资产的比重是很大的。标准误0.089,和投资性资产结构的一样。最小值0.676,最大值0.997。不管是最小值还是最大值,经营性资产结构都占很大的比重。(2)总资产净利润率平均值是0.042,标准误0.044,最小值是-0.049,最大值0.131。最小值与最大值差距不大。净产收益率平均值为0.08,标准误0.085,最小值-0.115,最大值0.25。每股收益平均值是0.342,标准误0.375,最小值是-0.308,最大值是1.22。托宾Q值平均值为1.887,标准误0.875,最小值1.013,最大值4.221。市盈率平均值85.716,标准误104817,最小值10.943,最大值419.877,在统计的13593家上市公司中,市盈率差别还是比较大的。市净率平均值是3.596,标准误2.364,最小值1.044,最大值9.873。(3)股权集中度平均值是36.113,标准误是14.425,最小值14.27,最大值63.75,说明有的公司第一大股东持股比例比较小,有的公司第一大股东持股比例很大。企业规模平均值为21.936,标准误是1129,最小值是20.204,最大值24.309。所研究的这些上市公司的企业规模差不多,在20-25左右。薪酬激励平均值0.001,标准误是0,最小值0,最大值0002。股权激励的平均值为0.095,标准误是0.231,最小值0,最大值0.884。(4)投资性资产的收益率平均值是0.103,标准误0.192,最小值-0.047,最大值0.746。投资性资产可能带来负收益,也可能带来正收益。经营性资产的收益率平均值是0.042,标准误0059,最小值-0.083,最大值0.17。同投资性资产一样,经营性资产可能产生正收益,也可能给公司绩效带来负影响。经过比较,在这13593所上市公司中,投资性资产的收益率平均高于经营性资产的收益率。

3 相关分析

从表5中可以看出:(1)投资性资产结构(TZJG)与经营性资产结构(JYJG)的相关系数是-1,且在1%显著性水平上显著。说明投资性资产结构对经营性资产结构产生显著负面影响。(2)经营性资产结构(JYJG)与总资产净利润率(ROA)的相关系数是0061,且在1%显著性水平上显著。说明经营性资产结构对总资产净利润率产生显著正面影响。(3)经营性资产结构(JYJG)与净资产收益率(ROE)的相关系数是0.036,且在1%显著性水平上显著。说明经营性资产结构对净资产收益率产生显著正面影响。(4)经营性资产结构(JYJG)与每股收益(EPS)的相关系数是0.083,且在1%显著性水平上显著。说明经营性资产结构对每股收益产生显著正面影响。(5)经营性资产结构(JYJG)与托宾Q值(TBQ)的相关系数是-0063,且在1%显著性水平上显著。说明经营性资产结构对托宾Q值产生显著负面影响。(6)经营性资产结构(JYJG)与市盈率(PE)的相关系数为-0.038,且在1%显著性水平上显著。说明经营性资产结构对市盈率产生显著负面影响。(7)经营性资产结构(JYJG)与市净率(PB)的相关系数是-0.006。说明经营性资产结构对市净率产生负面影响。 (8)经营性资产结构(JYJG)与控制变量股权集中度(Share)的相关系数是0.082,且在1%显著性水平上显著。(9)经营性资产结构(JYJG)与公司规模(Scale)的相关系数是-0.029,且在1%水平上负显著。(10)经营性资产结构(JYJG)与薪酬激励(Fee)呈显著负相关性,相关系数是0.045,且在1%显著性水平上显著。(11)经营性资产结构(JYJG)与股权激励(SC)呈显著负相关性,相关系数是0.187,且在1%显著性水平上显著。(12)经营性资产结构(JYJG)与公司性质(SOE)呈负相关性,相关系数为-0.126,且在1%显著性水平上显著。

4 回归分析

从表6回归结果中得出:(1)当总资产收益率(ROA)作为被解释变量时,经营性资产结构(JYJG)的回归系数值是0.008,且在10%水平上显著。说明经营性资产结构对总资产收益率产生正面影响,即经营性资产结构与总资产收益率正相关,假设1成立。(2)当净资产收益率(ROE)为被解释变量时,经营性资产结构(JYJG)的回归系数是0.038,且在1%显著性水平上显著。说明经营性资产结构对净资产收益率产生正面影响,即经营性资产结构与净资产收益率正相关,假设2成立。(3)当每股收益(EPS)为被解释变量时,经营性资产结构(JYJG)的回归系数值是0253,且在1%显著性水平上显著。说明经营性资产结构对每股收益产生正面影响,即经营性资产结构与每股收益正相关,假设3成立。(4)当托宾Q值(TBQ)为被解释变量时,经营性资产结构(JYJG)的回归系数值是-0.061,且在1%显著性水平上显著。说明经营性资产结构对托宾Q值产生负面影响,即经营性资产结构与托宾Q值负相关,假设4成立。(5)当市盈率(PE)为被解释变量时,经营性资产结构(JYJG)的回归系数值是-45.17,且在1%显著性水平上显著,说明经营性资产结构对市盈率产生负面影响,即经营性资产结构与市盈率负相关,假设5成立。(6)当市净率(PB)为被解释变量时,经营性资产结构(JYJG)的回归系数值是-0.253。说明经营性资产结构对市盈率产生负面影响,即经营性资产结构与市盈率负相关,假设6成立。