我国零售领域消费金融发展新态势及预期

2020-08-10石国鑫副教授

石国鑫 赵 宇 副教授

(长春财经学院 吉林长春 130122)

我国零售领域消费金融发展现状

(一)居民收入比率上涨,消费支出增加

2019年1月-6月我国人均支出规模约为15000元,2015-2019年复合增速约为6.5%,2019年人均消费支出突破10000元,同时我国储蓄率从51.8%(2008年)下降至45.4%(2018年),基于此我国消费金融行业发展在人均消费支出、人均可支配收入、储蓄率变化的基础上得以发展(见图1、图2)。

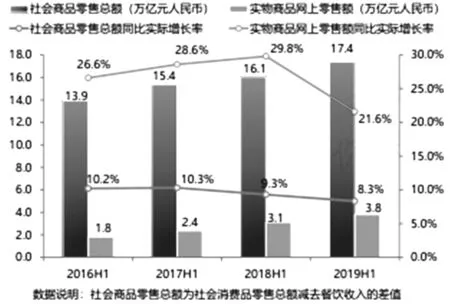

(二)社会商品零售比率稳步上涨,消费成为经济发展第一抓手

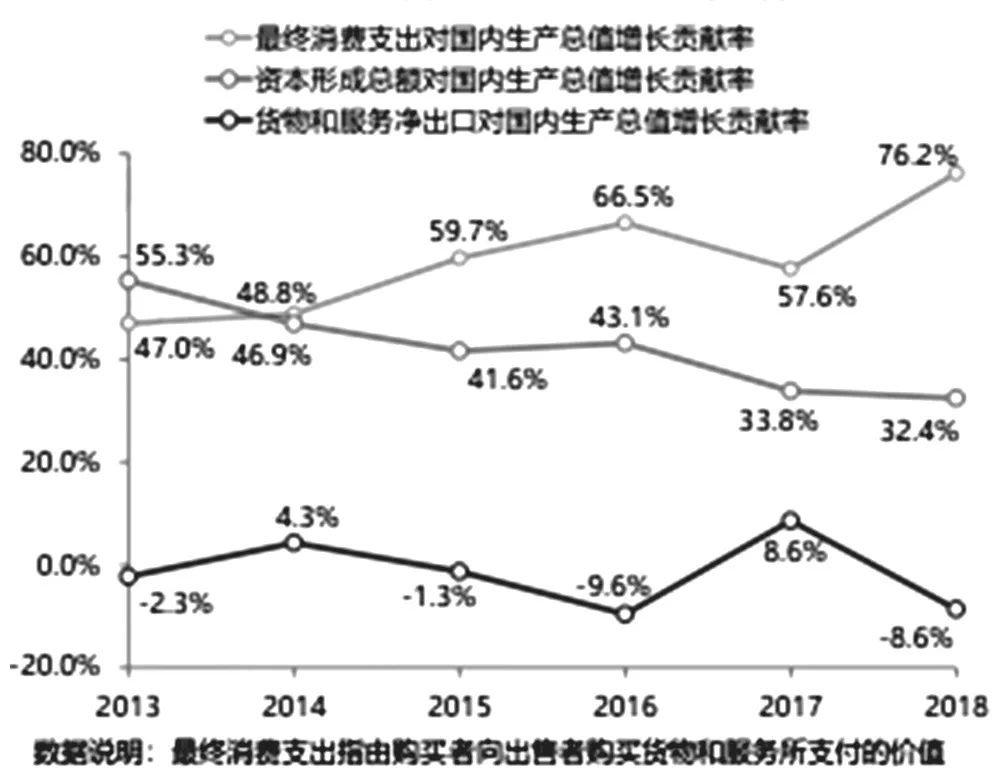

2019年1月-6月社会商品零售规模约为17.5万亿元,与2018年相比上涨约8.3%,其中3.8万亿元为电商平台实物商品消费规模,与2018年相比上涨约21.6%,最终端消费规模在五年内连续上涨,贡献率在2018年高达76.2%,与资本形成、货物、服务等贡献率相比遥遥领先,可以说我国经济增长离不开消费驱动(见图3、图4)。

(三)市场、政策、技术、从业者协同,助推消费金融产业良性发展

立足我国经济改革发展新常态,零售金融机构发展得到政府的支持,发挥我国政策主导经济发展优势,为人工智能、大数据、第三方支付、云计算等技术改革发展指明方向,吸纳社会金融服务资源朝着上述发展领域集聚,为优化配置新时代金融服务产业发展资源奠定基础。技术进步为零售领域消费金融服务发展赋能,其中百度、阿里、苏宁、腾讯等重视技术革新的企业占据零售领域消费金融发展主要地位,作为市场头部成为该领域发展“风向标”。基于此,政策、技术、市场三方联动成为我国零售领域消费金融发展新态势。

2016年我国颁布《关于推动实体零售创新转型的意见》,指出线上及线下整合业务、融合发展、多领域协同零售创新转型是发展趋势;2018年颁布《关于进一步做好信贷工作,提升服务实体经济质效的通知》,指出消费金融产业的发展是金融服务创新必由之路,突出消费拉动我国经济发展内驱效用;2018年9月颁布《关于完善促进消费体制机制 进一步激发居民消费潜力的若干意见》,指出为挖掘居民消费潜力需积极开展金融服务创新活动,使消费体制机制更为完善,为居民消费提供便利条件;在《完善促进消费体制机制实施方案(2018-2020年)》中,指出在居民杠杆合理、商业可持续发展、风险可控基础上,助推产品创新、消费信贷管理变革,加大消费领域重点发展关注力度,使我国消费金融服务效率及质量得以提升。

图1 2016-2019年我国居民人均收入、消费支出

图2 2008-2018年我国储蓄率变化

2010年互联网小额信贷服务模式在阿里等软件中推出,2012年苏宁获批成立首批网络小贷公司,在2014年国家批准筹资。同年腾讯主导及民营银行官网上线,为线上用户提供旅行、购物等消费金融服务。百度旗下金融服务机构于2019年成功进入消费金融领域,百度成为首个获得消费金融牌照的企业。

在线电子商务环境良性发展,客观上为我国零售领域消费金融发展铺平道路,为线上交易累积给予支持,使更多用户得以在线享受信贷服务,线上交易比率随之上涨。云计算技术、AI技术、大数据等技术,提高企业获悉、整合、处理、存储、挖掘金融数据的能力,为贷款发放、贷前审批、在线获客、风险防控、效益评估提供有利条件(见图5)。

我国零售领域消费金融创新方向

(一)线下市场成为电商巨头发展关注要点

网络红利减少,线上获客成本追加,线下市场成为电商巨头发展关注要点。2019年1月-6月实物商品在线零售消费比率上涨约21.6%,与2018年相比下降约8.2%。2019年1月-3月线上APP购物活跃人数规模约为8.9亿,占全网移动购物APP消费比率88%。其中,阿里2016年占比约为36.8%,2018年约为62.5%;拼多多2016年占比约为5.5%,2018年约为32.1%;京东2016年占比约为44.8%,2018年约为63%。

虽然2018年与2016年相比移动APP在线消费占比较大,但线下市场成为电商巨头关注重点领域,例如亚马逊在2016年兴建Amazon Go线下实体店;2017年永辉超市“超级物种”建成,同时加速线下布局;刘强东强调在2017-2022年间开办100万家线下便利店;阿里巴巴于2017年11月入股高鑫零售,开始布局线下市场。

(二)线下巨头转型以谋求发展

线下市场疲软,线下巨头转型谋求发展。据统计,2014-2019年我国超百家零售企业发展增速仅为3.1%左右,部分企业在2014-2016年间发展为负,2019年1月-6月线下实体店销售额增速仅为5.6%,与社会商品同期发展总额相比较低,反映出线下零售市场增速放缓、供需失衡、市场疲软现况,国美、苏宁等线下零售巨头开始探析产业整合发展新出路。2014年飞牛网高鑫零售上线,2017年该网关闭改为大润发优鲜;2017年国美PLUS升级;2013年苏宁线上、线下会员为共同账号,打造双线融合发展体系;2016年沃尔玛收购Jet.com公司,为其开拓线上市场,推出Walmart.com平台奠定基础。

(三)多元市场融合发展成为破局之法

技术推动企业发展,多元市场融合发展成为零售领域消费金融服务产业发展破局之法。建立供货、消费、下单一体化技术体系,在线电商与线下门店商户共享消费者数据信息,在消费能力、性别年龄、购物喜好、会员数据、消费数据、评论数据、搜索等数据加持下制定更优金融服务方案,加之人脸识别、大数据分析、扫码等技术支持,实现线上及线下获客、收款、宣传、货物配送、营销等运营目标,配以物流配送技术手段,提高多元市场融合发展质量,助推我国消费金融服务产业与时俱进。

(四)智慧零售布局成为发展新态势

为解决线上、线下市场发展难题,探寻二者融合发展破局之法,电商在人工智能、大数据、云计算、物联网等科学技术发展背景下为零售业态多模式联动奠定基础,继而助推智慧零售布局发展。例如,腾讯、京东与沃尔玛、唯品会、永辉超市、万达广场、步步高、海澜之家等零售端寻求合作,二者建立战略合作伙伴关系,通过社区小店、智能门店、快消超市等渠道为消费者提供生活服务。苏宁零售布局线上囊括合作渠道、自营渠道两部分,后者还包含智能货柜、PC端、OTT业务、移动端业务等,线下业务囊括体育、影城、生鲜、广场、小店、云店等。

图3 2016-2019年我国网上实物商品、零售总额规模比率

图4 2013-2018年我国三大需求下生产规模

图5 零售领域消费金融发展图谱

(五)零售领域消费金融市场份额被多主体抢占

第一,银行。银行具有资金成本低、放贷资金量较为充裕、线下客户群体规模大、网点遍布全国、消费者普遍较为认可、信任度较高、客户质量好、业务风险偏低等优势。银行还具有覆盖大量潜在客户,市场反应速率较慢,组织庞大,运营效率低,网点运营成本较高,线上服务场景较少且缺乏覆盖率,以及员工“互联网+服务”意识较差等缺陷;第二,持牌消费金融企业。持牌消费金融服务企业具有业务合规,可以同业拆借及接受股东存款,线上、线下联动发展,服务模式灵活,服务成本较低等优势。持牌消费金融企业还具有入行门槛高,业务规划发展受资本金局限严重,融资渠道有限,业务风险较高等缺陷;第三,网络小贷公司。网络小贷公司具有模式较轻,可高效利用上市公司优势,受监管部门保护,金融服务业务合规,运营效率高,经营范围广等优势。但网络小贷公司具有监管较为严格,出台政策滞后,业务扩展受限,放贷杠杆压缩,相较于银行资金成本高等缺陷;第四,助贷机构。助贷机构具有运营效率高,流量及客户质量高,拥有议价权,经营规模相对较轻等优势。助贷机构还具有整合难度大,线下流量分散,网上红利消退,主要作为渠道等缺陷。

(六)获客成本对精细化运营会产生较大影响

获客成本对我国零售领域消费金融精细化运营产生较大影响。针对持牌消费金融企业成本构成进行分析可知,利润占比为2%左右,经营成本占比约为1%-3%,坏账占比约为3%-5%,资金成本占比约为2.5%-12%,获客成本约为5%-15%。助贷机构成本中利润占比1%-3%,研发成本约为0%-1%,坏账占比约为0.5%-5%,经营成本约为0.5%-2%,获客/营销成本占比约为1%-3%。

我国零售领域巨头扩展业务布局规模

(一)发展新生态零售,提供零售消费金融服务

阿里巴巴作为我国电子商务领军者,通过投资拼购、内部孵化等形式构建线上、线下,兼具物流、营销、金融服务等场景的多业态零售业务发展体系,作为零售业态一环,信息服务、金融科技、网络小贷、民营银行是蚂蚁金服四大业务,为线上客户提供针对性较强的零售领域消费金融服务。

(二)挖掘自身优势,布局双线金融业务

苏宁易购作为O2O金融先驱,充分利用自身优势,在“5+1”核心业务基础上为在线客户提供金融服务,丰富零售领域消费金融服务场景,使服务更加普惠,成为核心业务板块,并成为苏宁金融发展布局的重要领域之一。

(三)线上线下联动,打造零售领域消费金融服务闭环

苏宁金融发挥整体规模及外部合作渠道联合发展优势,打造线上、线下联动型消费金融发展体系,与之零售消费平台关联在一起,继而完善消费金融服务体系,达到打造闭环式服务模式的目的。

(四)零售领域消费金融发展竞争日趋激烈

2018年,苏宁、马上、招联、华融等金融公司发展趋缓,高增长比率一去不复返,主要源于市场竞争者不断增多,巨头企业竞争能力突出,我国为维护市场稳定加强监管,加大P2P平台惩处力度,合规、持牌经营成为重中之重。

(五)农村市场潜力较大

在技术、需求、政策等因素加持下,我国新时代零售领域消费金融产业朝着农村地区发展,在三、四线城市探寻发展空间,开发适宜三、四线城市居民需求的全新金融产品,打造农村特色金融服务体系,使我国消费金融产业得以延展,为该产业获取更高效益奠定基础。为使我国零售领域消费金融得以良性发展,智慧零售布局成为零售领域消费金融发展新态势,同时获客成本对我国零售领域消费金融精细化运营会产生较大影响,因此应该积极扩展市场份额,继而助推我国消费金融服务产业与时俱进。