社会资本、信贷约束与居民消费水平实证分析

2020-08-10闫慧楚

闫慧楚

(山西省财政税务专科学校财税学院 山西太原 030000)

引言

我国经济发展由高速增长阶段转向高质量发展阶段,投资和进出口对经济增长的带动作用逐步下滑,作为“三驾马车”之一的消费正逐渐成长为经济增长的主要动力。在此背景下探究社会资本、信贷约束与居民消费关联性就具有一定的必要性了。刘一伟(2017)利用我国2000-2015年的省际面板数据,构建动态面板数据模型探究收入差距、社会资本与居民消费的关联性,研究得出了收入差距扩大抑制了居民消费,而社会资本增加扩大了居民消费的结论。南永清等(2018)利用我国30个省市的面板数据探究了农村地区社会资本与居民消费的关联性,结果显示近年来我国政府加大了对农村地区社会资本投入,有效提升了农村居民消费水平。韩雷等(2019)利用北京大学的CFPS家户数据,构建多元线性回归模型,探究社会资本、信贷约束与居民消费关联性,结果显示,社会资本规模增大能够促进居民消费水平上升,而信贷约束增大在一定程度上限制了居民消费。

社会资本、信贷约束与居民消费水平关联性实证分析

(一)变量选取与数据来源

本文主要探究的是社会资本、信贷约束与居民消费水平关联性,因此本文将居民消费水平作为被解释变量,参考现有文献使用居民人均消费支出总额表示,用Y表示,1990-2018年居民人均消费支出总额数据来源于国家统计局,缺失数据使用插值法进行了补充。社会资本使用全社会固定资产投资总额表示,使用X1表示。信贷约束衡量当前社会信贷的松紧程度,使用年度平均贷款利率表示,数据来源于Wind数据库,使用X2表示。考虑到居民消费与经济发展水平存在较大的关联性,本文将经济发展水平作为控制变量,使用生产总值衡量,用X3表示。为避免异方差问题,本文对原始数据进行了对数化处理。

(二)变量单位根检验

时间序列建立模型,首先要对数据的平稳性进行检验,非平稳的序列建立模型可能会导致“伪回归”现象的出现。本文使用VAR模型探究社会资本、信贷约束与居民消费水平关联性,VAR模型是时间序列模型的一种,要求原始序列是平稳序列或者非平稳序列但满足协整关系。因此,本文首先使用ADF检验对y、lnx1、lnx2、lnx3进行平稳性检验,结果如表1所示。

如表1所示y、lnx1、lnx2、lnx3的原始序列在1%-10%的显著性水平上均不是平稳的时间序列,随后本文对其进行了一阶差分处理并检验其平稳性,结果显示dy、dlnx2、dlnx3在1%的显著性水平下为平稳序列,而dlnx1在5%的显著性水平下为平稳序列。说明y、lnx1、lnx2、lnx3的一阶差分都是I(0)过程。

表1 ADF检验结果

(三)协整检验

本文协整关系的检验方法为Johansen校验法,结果如表2和表3所示。

表2为特征根迹检验(trace检验)结果,表3为最大特征值检验,在假设0个协整向量的情况下,迹检验值为147.965,高于5%显著性水平下的临界值(47.563)。同样的,最大特征值为74.151,高于5%的显著性水平下的临界值(27.584)。说明特征根迹检验和最大特征值检验均拒绝0个协整向量的原假设,所以可以得出结论在VAR模型中,y、lnx1、lnx2、lnx3存在协整关系,换言之就是我国的社会资本、信贷约束、经济发展水平与居民消费水平之间存在长期均衡关系。

(四)VAR模型分析

理论模型。多维时间序列模型的最核心内容之一就是向量自回归(VAR)模型 。VAR(k)的数学表达式为:

其中:∏j是待估系数矩阵,Yt为k维内生变量列向量;Xt为d维外生变量列向量;k为滞后阶数,T为样本个数。ut代表k维的向量白噪音并且其均值为0 。

VAR模型最佳滞后期选择。本文使用AIC信息准则和SC准则判断最佳滞后期。结果如表4所示。

如表4所示,滞后阶数为2阶时AIC和SC值分别为-11.755、-9.981,二者均达到最小值,根据AIC准则和SC准则可以判断2阶为本文构建的VAR模型最佳滞后阶数。

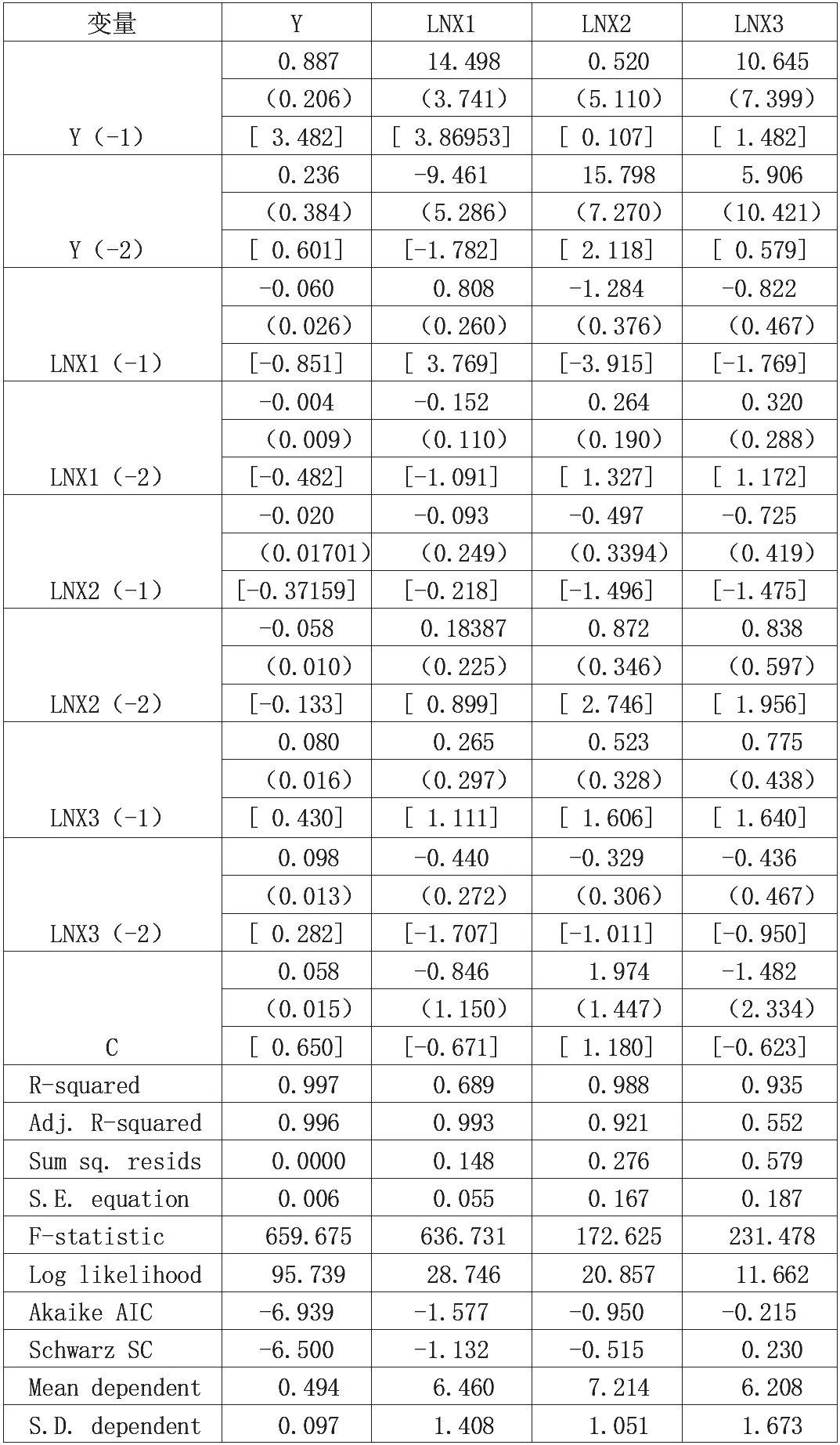

VAR模型输出结果。以2阶为滞后阶数,构建VAR(2)模型,输出结果如表5所示。

VAR模型稳健性分析。稳健性结果分别如表6和图1所示。

本文构建的VAR(2)模型的AR根均小于1,AR根均落于单位圆内,说明VAR(2)模型是稳健的。

格兰杰因果关系检验。社会资本、信贷约束、经济发展是否是引起居民消费水平提升的直接因素,居民消费水平提升对社会资本、信贷约束、经济发展是否具有影响,这一因果关系还有待进一步检验,本文使用格兰杰因果关系对y、lnx1、lnx2、lnx3进行格兰杰因果检验,结果如表7所示。

如表7所示:Y不是引起LNX1的格兰杰原因的P值为0.011,说明拒绝原假设,即Y是引起LNX1的格兰杰原因,也就是说居民消费水平增加是引起社会资本增加的格兰杰原因;Y不是引起LNX3的格兰杰原因的P值为0.000,说明拒绝原假设,即Y是引起LNX3的格兰杰原因,也就是说社会资本增加是引起居民消费增长的格兰杰原因。由此说明社会资本增加和居民消费水平提升之间互为格兰杰因果关系。Y不是引起LNX2的格兰杰原因的P值为0.205,说明接受原假设,即Y不是引起LNX1的格兰杰原因,也就是说居民消费水平增加不是引起信贷约束增加的格兰杰原因;Y不是引起LNX3的格兰杰原因的P值为0.071,说明拒绝原假设,即Y是引起LNX3的格兰杰原因,也就是说信贷约束增加是引起居民消费变动的格兰杰原因。 Y不是引起LNX3的格兰杰原因的P值为0.014,说明拒绝原假设,即Y是引起LNX4的格兰杰原因,也就是说居民消费水平增加是引起经济发展水平提升的格兰杰原因;Y不是引起LNX3的格兰杰原因的P值为0.028,说明拒绝原假设,即Y是引起LNX3的格兰杰原因,也就是说经济发展水平提升是引起居民消费增长的格兰杰原因。由此说明经济发展水平提升和居民消费水平提升之间互为格兰杰因果关系。LNX2不是引起LNX1的格兰杰原因的P值为0.098,说明拒绝原假设,即信贷约束是引起社会资本变动的格兰杰原因。LNX3不是引起LNX1的格兰杰原因的P值为0.066,说明拒绝原假设,即经济发展水平提升是引起社会资本变动的格兰杰原因。脉冲响应分析如图2所示。

表2 特征根迹检验(trace检验)结果

表3 最大特征值检验

表4 VAR模型最佳滞后期

表5 VAR模型输出结果

表6 VAR模型AR根

表7 格兰杰因果关系检验结果

图1 VAR模型AR图

如图2所示:左侧表示对y施加lnx1、lnx2、lnx3的冲击后,y的脉冲响应结果,右侧表示分别对lnx1、lnx2、lnx3施加一个y的冲击后,lnx1、lnx2、lnx3的脉冲响应结果。首先是y的脉冲响应结果,对y施加一个lnx1的冲击后,y的响应程度呈现先缓慢下降后趋于平稳的态势;对y施加一个lnx2的冲击后,y的响应程度呈现缓慢上升态势;对y施加一个lnx3的冲击后,y的响应程度呈现缓慢上升态势。说明我国社会资本、信贷约束、经济增长对居民消费具有一定影响。对lnx1施加一个y的冲击后,lnx1呈现先迅速上升后缓慢下降的态势;对lnx2施加一个y的冲击后,lnx2呈现波动态势;对lnx3施加一个y的冲击后,lnx3呈现先迅速上升,后波动,最后趋于平稳态势。说明我国居民消费对社会资本、信贷约束、经济增长也同样具有较强的影响。

图2 脉冲响应结果

结论与政策启示

(一)结论

我国的社会资本、信贷约束、经济发展水平与居民消费水平之间存在长期均衡关系。格兰杰因果关系检验表明:社会资本增加和居民消费水平提升之间互为格兰杰因果关系;居民消费水平增加不是引起信贷约束增加的格兰杰原因,信贷约束增加是引起居民消费变动的格兰杰原因;经济发展水平提升和居民消费水平提升之间互为格兰杰因果关系;信贷约束是引起社会资本变动的格兰杰原因、经济发展水平提升是引起社会资本变动的格兰杰原因。脉冲响应分析表明:我国社会资本、信贷约束、经济增长对居民消费变动具有一定影响,而居民消费对社会资本、信贷约束、经济增长具有较强的影响。

(二)启示

第一,增加社会资本投资力度。本文实证分析表明社会资本投资增加对居民消费具有一定的正向推动作用。为此,我国政府应该适度增加财政支出在固定资产投入方面的支出额度,完善交通、医疗等社会基础设施。第二,加强对信贷管理力度,完善社会信用体系。信贷约束适度放开对居民消费水平增加具有一定程度的正向作用,但是过度信贷消费必然会限制居民的长期消费能力,因此我国人民银行、银保监等金融监管部门应该加强对信贷体系的监管力度,同时完善社会信用体系,防范化解信贷风险。第三,稳定经济发展水平,增加居民收入。经济发展水平的提升能够带动居民收入水平上升,进而带动居民消费水平上升。因此我国政府应尊重市场规律,以市场为基础,适度对经济运行进行宏观调控,保持现有的经济增长速度。