认知能力、财富积累和家庭金融市场参与行为

——基于中国家庭追踪调查(CFPS2016)数据的实证分析

2020-08-07王李岩

王李岩

(广东外语外贸大学, 广东 广州 5114000)

1 引言

改革开放以来,我国经济持续高速发展,国民生产总值不断提高,作为微观经济的主体——家庭的收入、储蓄、负债等不同类型的资产均大幅增加。随着经济环境的不断升温,越来越多的家庭开始接触金融市场,中国家庭的资产结构因此发生改变。

在市场经济条件下,一个家庭的资产结构不仅反映当前的市场效率,还直接反映家庭整体财富水平及对金融产品的认知与理解。根据现有理论,影响家庭资产结构的因素包括人力资本因素、家庭因素以及家庭所在地的金融市场发展情况等等。其中人力资本因素包括家庭成员年龄、性别等基本情况;家庭因素则包括家庭现有财富水平、家庭成员对风险的态度、社会互动情况等。研究行为个体认知能力的差异于家庭而言有助于加深家庭对理性决策的理解,从而提高资产组合的有效性;于金融市场而言,有助于开发出更有针对性的金融创新产品,促进我国的金融市场的发展更加完善。

本文采用CFPS2016 的微观调查数据,分析认知能力对家庭财富积累和参与金融市场的行为以及家庭金融资产比重的影响。结果显示,认知能力的提高能显著提升家庭的财富水平,并增加家庭参与金融活动的意愿。此外,由于认知能力是一个严重受到年龄影响的因素,因此进一步将样本总体以40 岁为分界线分为两组子样本分别进行回归。另一方面,中国城乡发展不平衡,认知能力可能会使不同地区居民对金融市场的认知理解产生不同的影响,因此本文将全部样本又分成农村样本和城市样本,并对两个子样本分别进行回归。实证结果表明,衡量认知能力的两个维度,也就是字词识记能力和数学能力都能显著提升家庭财富水平,并显著提升家庭参与金融市场的意愿。

2 文献综述

国内外众多学者经过研究发现,个体的认知能力对于个体参与经济活动一直存在着不容忽视的影响。Christelis(2010)[1]在研究中表明,个体认知能力会对家庭是否参与股票市场产生影响,认知能力越高的家庭参与股市的概率越高。Mookerjee & Kalipioni(2010)[2]的研究则是从宏观层面出发,认为一国国民的认知能力提高,国民经济也会相应增长,二者是显著的正向关系。Agarwal & Mazumder(2011)[3]分析了认知能力与个体在金融活动中出错率的关系,认为较高认知能力的人在参与金融市场活动中犯错误的概率更低。另外,还有学者发现,具有较强认知能力的投资者更能高效收集信息,获得辅助资源的能力更强。个体受教育年限越长,获取相关知识与信息相对越容易,因此持有风险金融资产概率越大。

孟亦佳(2014)[4]利用CFPS2010 年的数据,采用Tobit 模型研究得出,认知能力的提高可以促进城市家庭参与金融市场的意愿,一家之主认知能力较高,这个家庭所持有的风险资产中股票资产的比例也会更高。朱涛(2016)[5]等利用CHARLS 数据构建模型,以中老年人为研究对象探讨认知能力与家庭资产结构的关系,得出结论:由于问卷中设置的计算问题比较简单,因此以此衡量的基础计算能力对家庭资产结构的影响并不显著,但记忆力提高则能显著提升资产中风险资产的比例。罗靳雯等(2016)[6]实证检验了教育水平与家庭金融市场参与概率、金融资产配置效率、投资收益率之间的正向关系,认为教育水平的提高有利于家庭在金融市场中规避风险。周洋(2017)[7]基于2014 年CFPS 的数据得出结论,认知能力的提升能显著提高创业的意愿并增加创业收入。黄国英(2017)[8]等利用2010 和2012的CFPS 数据分析认知能力与劳动力收入的关系,认为以字词、数学、记忆和数字推理衡量的认知能力对劳动力的收入有显著地正向作用。崔颖等(2019)[9]研究户主认知能力对城镇中老年家庭金融资产配置的影响以及影响机制,发现认知能力对家庭参与金融市场以及风险资产占比是正向的,认知能力提高降低了参与风险资产市场的信息成本,并且在一定程度上改变风险感知从而影响家庭金融资产的配置。

3 变量选择与模型设定

3.1 数据来源

本文采用中国家庭动态跟踪调查2016 年(简称CFPS2016)的数据,引入家庭储蓄、金融资产、房产情况、是否城市家庭、年龄、性别、婚姻情况、身体健康状况、教育水平等变量,以及家庭户主的字词识记能力和数学能力。考虑到缺失值和极端异常值的影响,对本文主要连续变量进行1%的winsorize 处理,得到调查样本共计11154 个观测值。

3.2 变量选取及说明

(1)因变量

家庭财富积累:选取家庭总资产进行衡量。是否参与金融市场:设置虚拟变量,持有金融资产大于0 取1,反之为0;风险资产的份额即为家庭所持有的金融资产占总资产的比例。

(2)自变量

字词识记能力和数学能力。问卷中这部分的题目设置由易到难,因此以受访者正确回答的最后一道题题号作为受访者的得分,并将其标准化。

(3)控制变量

本文参考吴雨(2016)[10],秦海林等(2018)[11],设置主要控制变量如下。1)人口特征变量:性别、年龄、户口、婚姻情况和受教育年限。其中男性取1,女性取0;已婚取1,离异家庭取0;城市家庭取1,农村家庭取0。2)健康状况:变量根据家庭户主对自己身体健康情况的主观判断来构造,问卷中将这一问题的回答选项设置为4个档次,非常健康、很健康、比较健康和不健康。将不健康赋值为0,比较健康及以上赋值为1。3)家庭的其他特征变量:家庭的互联网使用情况。

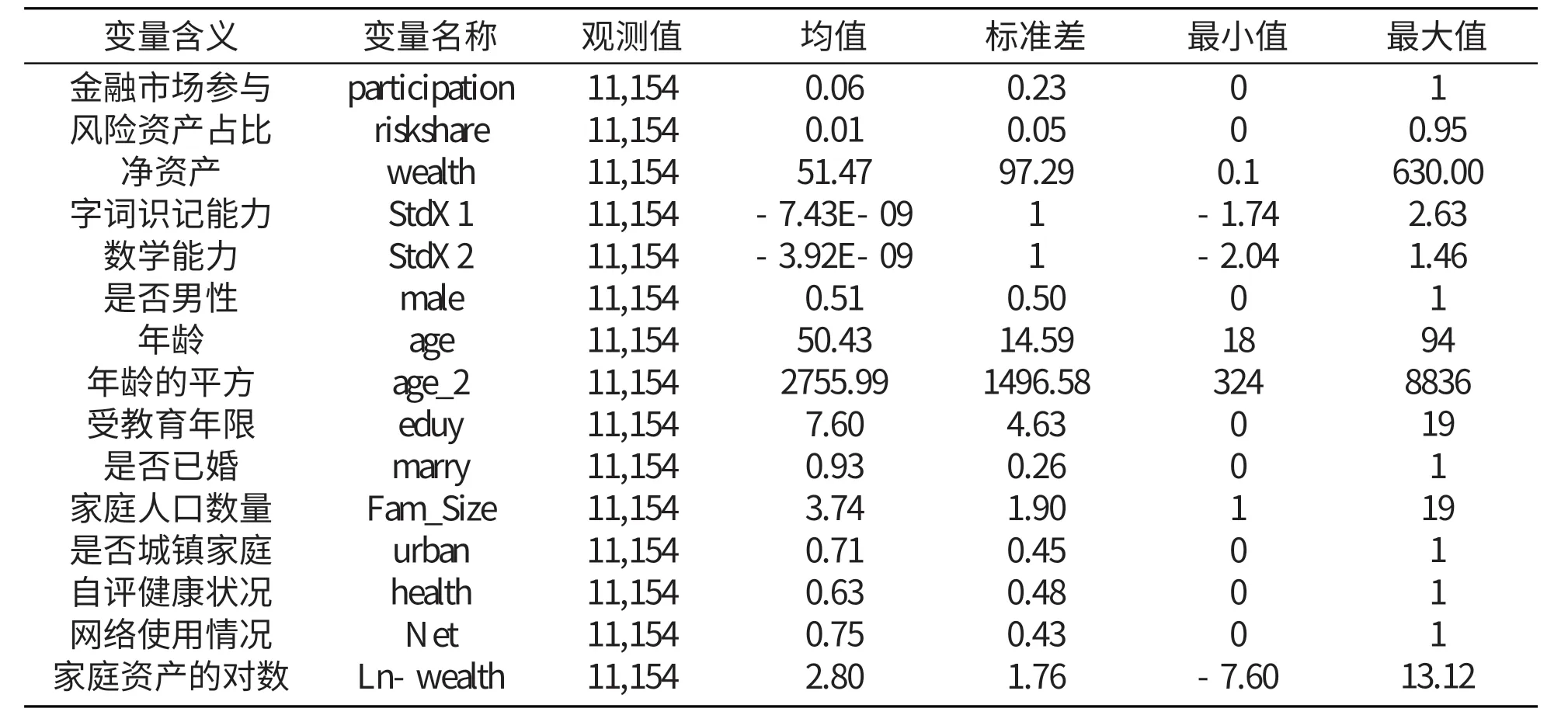

表1 变量的描述性统计

表1 给出了各变量的描述性统计。从表1 可以看出,调查样本中手中持有金融资产的家庭比例仅仅为6%,风险资产占家庭资产的比重低至1%,表明中国家庭的金融市场参与率较低;总资产中金融资产的占比低,这说明尽管我国金融市场不断努力完善,居民对金融市场以及金融产品的了解仍然非常有限,家庭参与金融市场的积极性有待提高,即使参与金融活动的家庭,也会因为各种顾虑持有极少部分风险资产。从表中还能看出,受访者整体年龄平均值为50 岁,说明户主中还是中老年人居多,而年龄对认知能力的影响非常大,所以本文预测表中所反映出的认知能力受到年龄的影响。

3.3 模型设定

1.最小二乘回归

本文参考尹志超等(2014)[12]采用最小二乘回归模型分析认知能力对家庭财富积累的影响,模型设定如下:

其中,wealth 为家庭净资产,X1、X2分别为解释变量,X 为控制变量,εt为残差项。

2.logit 模型

本文参考Edwards(2008)[13]采用logit 模型分析认知能力对家庭金融市场参与的影响,模型设定如下:

其中,Y=1 表示家庭参与金融市场,Y=0 表示没有参与。X1衡量受访者字词识记能力,X2衡量数学能力。

4 回归结果

4.1 认知能力、财富积累与金融市场参与:全样本回归

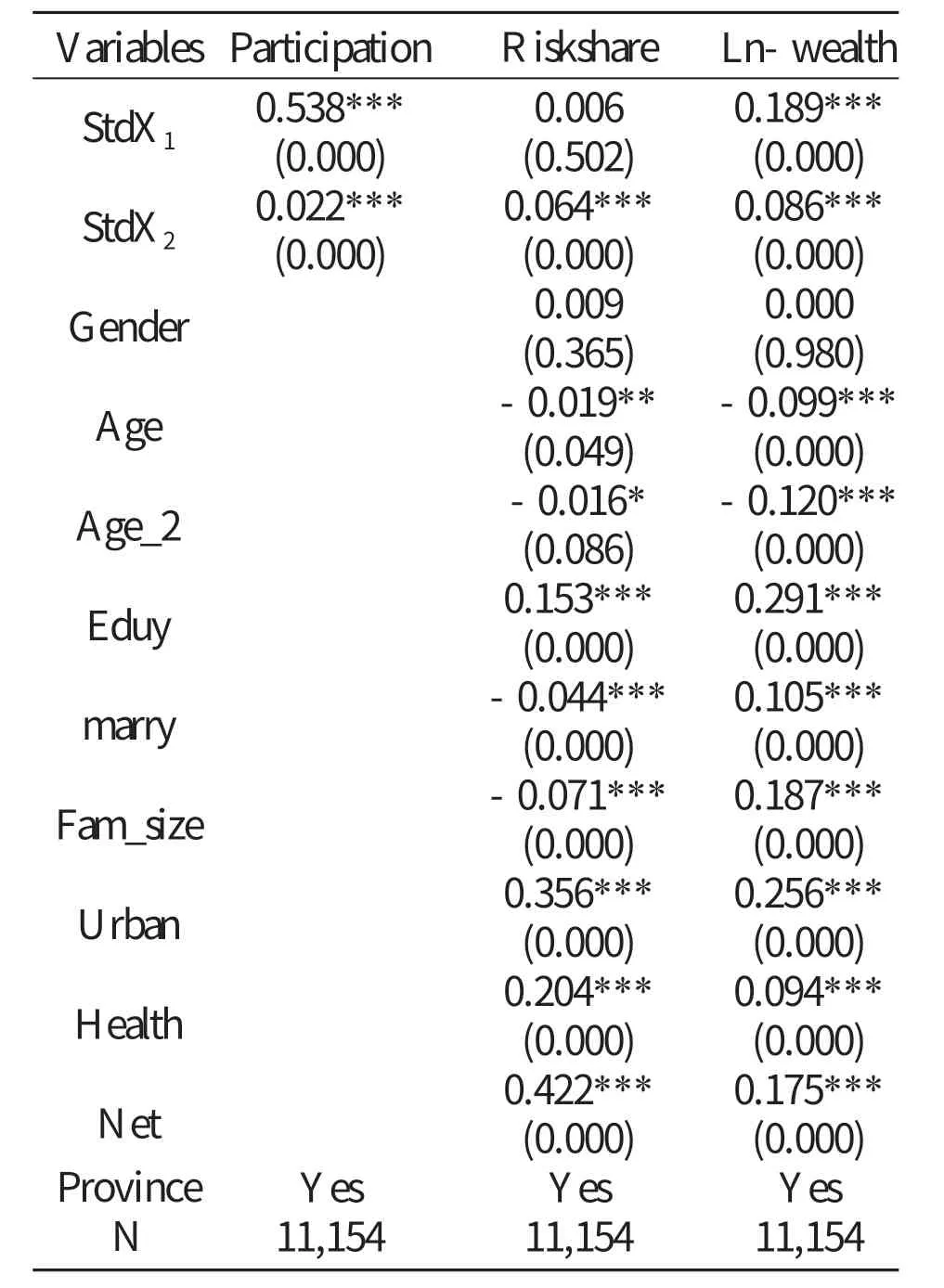

基于上述变量定义和模型设置,本文首先分析认知能力是否对家庭参与金融市场的产生了显著影响。如表2 所示,其中第1 列是采用logit 模型回归的结果。

根据第1 列的结果,认知能力提高对家庭参与金融市场行为有显著的正向影响。根据第2 列的结果,字词识记能力对金融资产占比的影响并不显著,户主数学能力越强的家庭,金融资产比例相对较高。在考虑认知能力的情况下,年龄对家庭持有金融资产的比重有明显的负向影响,可能是随着年龄的增长,人的认知能力下降,越来越不能承受金融市场的起伏波动,因此所持有的风险资产减少。根据第3 列的结果,认知能力的提高对一个家庭的财富积累有显著的正向影响。总体来看,人力资本因素,包括认知能力、受教育年限、健康水平都会对家庭的财富积累以及家庭参与金融市场行为有显著的正向影响。

家庭资产分配是一项复杂的脑力活动,较高的认知能力意味着个体具有较强的信息处理能力,在面对金融市场复杂繁多的信息时,能准确分辨出自己所需要的信息以及信息背后的含义,才能提高手中持有的资产组合的有效性。对于信息密度高的股票和基金等风险资产而言则更是如此,所以,认知能力的提升将极大地促进个体和家庭参与到金融市场中的积极性。

表2 全样本回归

4.2 认知能力、财富积累与金融市场参与:年龄子样本分析

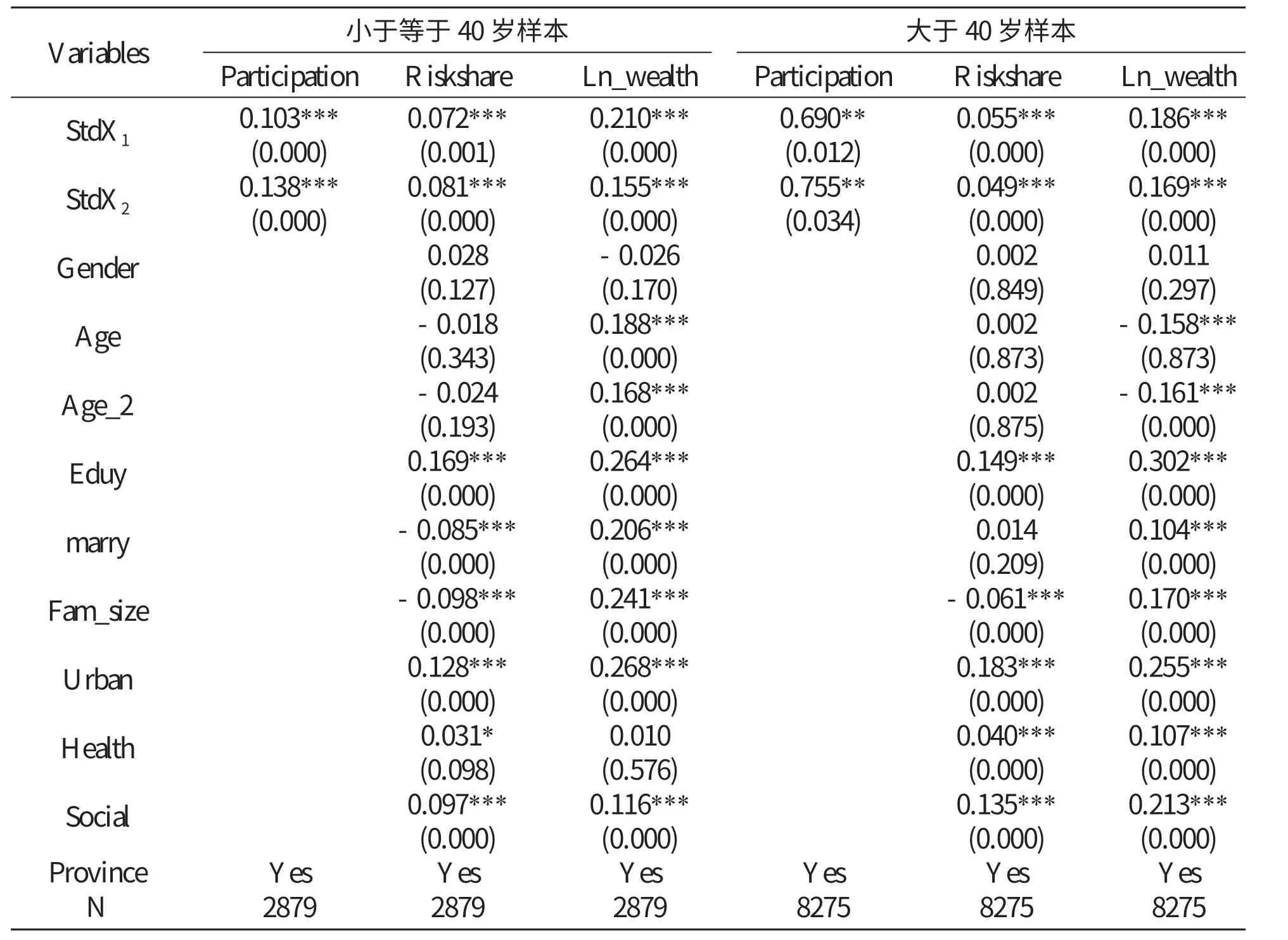

认知能力是一个受年龄影响极大的因素,中老年人无论是从身体状况方面还是手中持有的资产来考虑,他们愿意承担的财务风险的意愿会随着年龄的增大而逐渐减少,一般而言,随着年龄的增长,人们会越来越趋于风险规避。因此表2的结果可能仅仅只是由样本中的中老年个体所驱动。下面本文以年龄作为标准将样本总体分为两组子样本分别进行回归。

表3 反应了在不同年龄的子样本中,认知能力对家庭财富积累、金融市场参与行为以及金融资产占比的影响。表3 的1、2、3 列显示小于等于40 岁的样本结果,4、5、6 列显示大于40 岁的样本结果。可以看出,不管是何种年龄段的人群,字词识记能力和数学能力以及受教育程度都是与家庭财富积累和参与金融市场显著正相关的。而年龄及年龄的平方对资产比例的影响由显著变为不显著,说明在总样本中年龄对风险资产占比的影响很大程度上是由认知能力的变化引起的。但年龄及年龄的平方对家庭财富积累的影响也发生了变化,因为对年轻人而言,资产是随着年龄的增长不断积累的,但超过一定年龄,没有收入来源或为子女筹划等原因,资产逐渐减少,因此在子样本中对于40 及40 以下的样本群体显著为正,对40 以上的显著为负。这也说明在总样本中,显著为负是受到了中老年样本的影响。

4.3 认知能力、财富积累与金融市场参与:城乡子样本分析

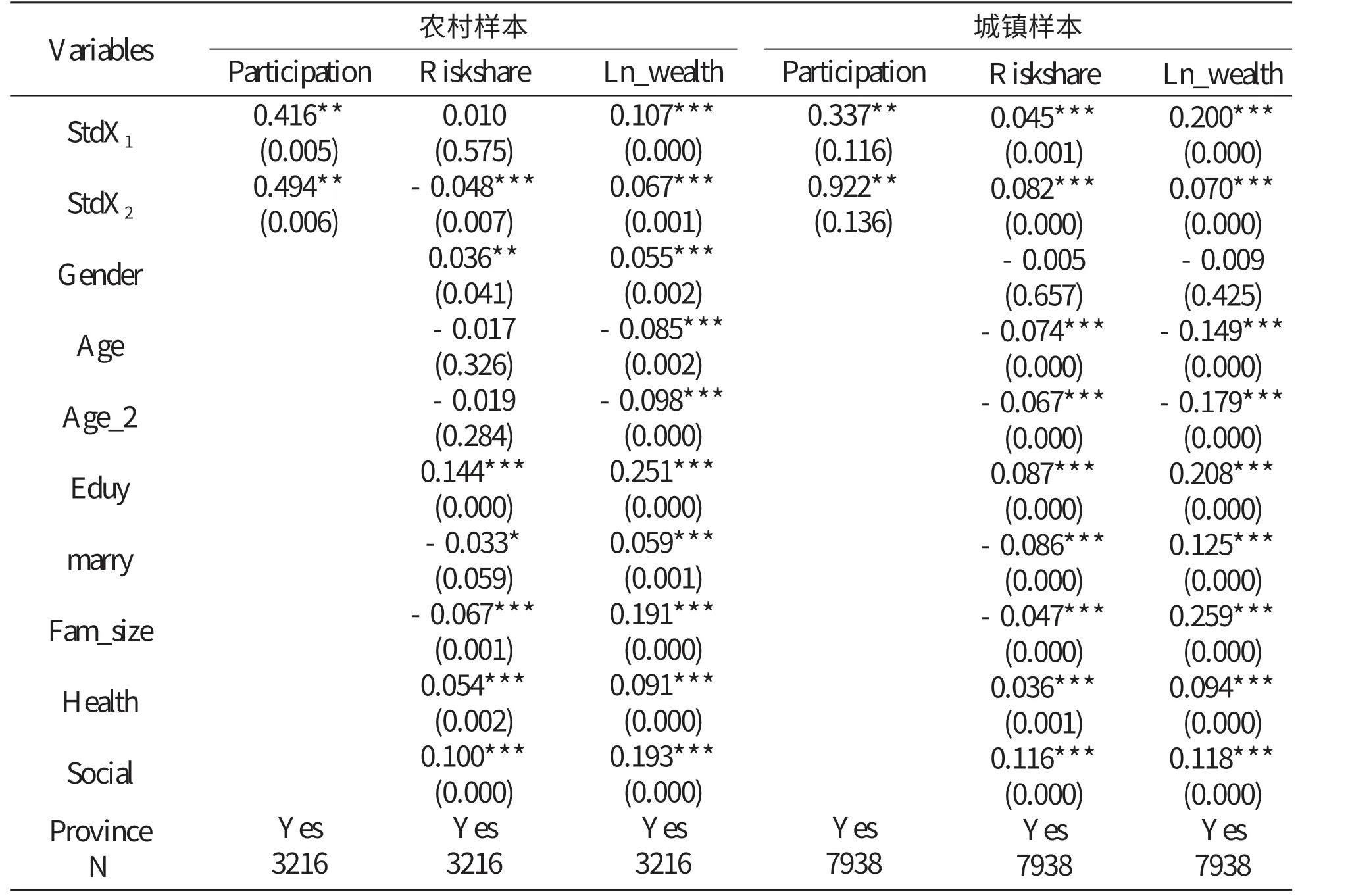

经济发展不平衡一直是我国一个亟待解决的经济问题,城乡二元经济结构导致我国城乡之间经济环境差异较大,在这种情况下,地区之间金融发展水平必然也是不一致的,居民在决定是否参与金融市场的选择上也会受到外在环境的影响。因此下面本文将样本总体以再度分为城市、农村两组子样本分别进行研究分析。

表4 报告了认知能力对城乡家庭财富积累、参与金融市场行为以及家庭中金融资产占比的影响。其中,第1、2、3列表示农村样本的实证结果,4、5、6 列则表示了城镇居民样本的实证结果。从1、4 列结果可以看出,家庭户主认知能力提高会显著提升家庭参与金融市场的意愿,而数学能力对城市居民的影响远远大于农村居民,这可能是因为城镇居民接收到来自金融市场信息较多,相较于农村家庭,城市居民整体对金融市场了解水平较高,因此对数字较敏感的家庭都愿意加入金融市场。字词识记能力对于农村风险资产占比的影响不显著,可能是因为农村家庭思想还比较保守,对于金融市场的高风险比较排斥,因此即使认知能力提高,也不愿意将资产放入市场中,数学能力的系数为负也可以证明这一点。3、6 列显示,户主认知能力较高的家庭,家庭财富水平也会相应较高,认知能力的提高可以使个体在搜集信息甄别信息的能力得到增强,同时可以提高个体的社会交往能力进而获取更丰富的知识,以此提升对各项活动的认识和理解进而增加收入。而性别在前面的回归中均不显著,在这里对农村样本的影响都显著,对此可能的解释是,在中国农村比较封建守旧,男女性别差异也导致了知识面的不一致,男性比女性对于家庭资产的认识和理解更深刻,因此男性作为户主更有利于家庭资产的增加,而在城镇,男女接受的教育是一致的,性别对家庭财富不会产生显著影响。

表3 年龄子样本分析

5 结论与建议

本文通过分析2016 年中国家庭追踪调查的数据,探讨了认知能力对家庭财富积累、金融市场参与行为以及金融资产份额的影响。结果显示,个体认知能力确实会对家庭参与金融市场的决定有促进作用,并且认知能力提高家庭的财富水平也会显著提高。根据年龄子样本的研究发现,随着年龄的增长,人们心理也越来越难以承受金融市场的风险,因此不愿意加入金融市场承担风险;根据地区子样本的研究,认知能力的提高对家庭财富积累和参与金融市场有显著的积极影响。

本文的研究具有重要的政策启示意义。对于每户家庭而言,认知能力的提高能提升家庭财富积累,因此,唯有主动加强认知能力方面的训练,才能增强搜集信息辨别信息的能力,进而准确获取更多的机会积累财富。对于金融市场而言,金融市场公布的信息应该尽量通俗易懂,降低人们接受信息的成本,减少信息不对称的作用,使人们走进金融市场变得简单;更要加强金融产品的创新,丰富产品可选择性并加强针对性,降低信息成本就能有效促进居民走进金融市场、参与金融活动。对于政府而言,继续加强金融普及教育,同时认识到认知能力不足也可能导致家庭参与金融市场不足。为此,政府应加强对居民的人力资本投资,着力于提升全民的人力资本价值。

表4 城乡子样本分析