B-S 模型下政治风险定价的研究

——以中国数据为例

2020-08-07马庆华

马庆华 成 宇

(广东外语外贸大学金融学院,广东 广州 510006)

引言

近几年来,“一带一路”的建设已经成为我国实施“走出去”战略的重要举措。在“一带一路”的推动下我国的全球化进程得到加强,与各国贸易投资往来更加密切,企业的海外直接投资发展迅速。对外投资的不断扩大势必面临着投资风险问题。关于海外投资风险问题,主要可以划分为两大类,即政治风险问题和非政治风险问题。非政治风险可以视为商业风险或市场风险,投资者面临的市场风险往往和潜在收益存在着正相关的关系,即高风险意味着高回报;而政治风险作为一项海外投资面临的特殊风险,它是由于政府或政治团体相关事件所引发对于商业活动的不利影响的可能性,往往政治风险比市场风险的影响力更大,同时它的高风险并不伴随着高回报。尤其需要注意的是,一带一路的沿线国家有很大一部分是发展中国家,由于地理位置处于地缘政治冲突频发的地带同时政治宗教等因素其局势不太稳定,所以只有认真研究识别和量化相关风险才能及早进行规避及控制,从而更好的推进我国“一带一路”的进程。

一、文献综述

关于政治风险进行量化和识别的研究,目前国际上存在着一些著名的商业机构,如1966 年美国商业环境风险评估机构推出了BERI 政治风险指数来确立政治风险等级;1980 年美国国际报告集团创立了ICRG 评估方法对风险等级进行划分;世界银行自1996 年推出涵盖全球二百多个国家的全球治理指数(WGI)来衡量政治风险。陈菲琼和钟芳芳采用主成分分析和BP 神经网络模型的研究,对以上机构的相关指标进行因子分析,最终得到各国相关指标年度政治风险的得分,并通过得分将政治风险分等定级。[1]丁峰在对政治风险测评以及影响因素的研究中,指出最常使用的政治风险指标有10 个,这10 个指标分别来源于国际国家风险指南(ICRG)、全球治理指数(WGI)、经济自由度(IEF)、国际透明组织的清廉指数等,其次再以WGI 以及ICRG 等部分指标为基础,通过主成分分析模型构建了中国对外投资的政治风险指数,以此来测评了2003-2017 年我国企业对外投资的整体政治风险。[2]

关于BS 模型的应用研究,Joseph A.Cherian和 Enrico Perott 分析了未来政府政策不确定性背景下的资产价格。从政治风险资产的期权价格隐含的波动性中得出预期未来波动性,在计算期权价格的基础上求出潜在资产价格。[3]吴小瑾,陈晓红,张泽京以B-S 模型为主要研究方法对公司价值的可转债进行研究,为避免可转债券直接计算过程比较复杂的问题,证明该模型能够很好地预测可转债价格。[4]Sandro C.Andrade 选取主权债券收益率差这一指标,用其息差衡量“国家风险”,建立的模型提供了一个新兴市场股票与主权债券之间的瞬时最小方差对冲比的分析公式,其定价核心思想也和B-S 模型下公司债务的结构模型具有相同之处。最终提出随着主权债券收益率息差的扩大,新兴市场股票的绝对值波动性将加大,相对于主权债券的波动性将减小,与主权债券的相关性也将提高。[5]同时在对B-S 模型的延伸研究中,斯塔夫里提出可以将运用B-S 模型所求得的公司债券的风险溢价系数延伸到国家层面,并推导出了基于标准B-S 模型下政治风险溢价系数表达式。[6]

综上所述,我国关于对政治风险定价的研究起步比较晚,且大多数是对于政治风险的定性分析,在定量分析方面的研究少,且大量是集中于采取以主成分及因子分析的方式来定义,同时也缺少各种模型的对比分析的研究;B-S 模型作为一种较为成熟的定价方式,目前大多应用于期权、公司风险等方面的研究,甚少应用于国家层面,但B-S 定价模型对政治风险的定量分析具有潜在的应用前景,所以将B-S 定价模型加入国际政治风险研究中并将之与前面的模型进行比较分析的研究价值很大,有可能比较精确地刻画和计算出国际政治风险,从而为推动和实施“一带一路”倡议提出有意义的建议。

本文的主要内容如下:第二节介绍模型的原理以及模型,第三节将中国的数据代入已经构建的模型以及因子分析法模型当中做实证分析并对比,第四节为本文的结论。

二、原理与模型

(一)基本原理

当投资者进行国外投资时,会面临政治风险的影响。一般情况下,如果投资者面临风险会向银行或者大型的金融机构购买相关的违约情况下提供赔偿的合约,而在所需的合约不存在时会购买相关的衍生产品来对冲部分甚至全部的风险。在对国外投资中,对冲的一项重要策略是购买有关于国家风险的衍生产品,一般来说都是基于国家债券而言的。即此衍生品是当政府对其债务进行违约时,所提供的补偿保护机制。而关于国家风险的定价本文主要的恒定方法在于比较新兴市场债券和以美国政府债券作为无风险资产的收益差价。即风险债券与无风险美国政府债券在一定时间内的收益率之差。

(二)模型推导

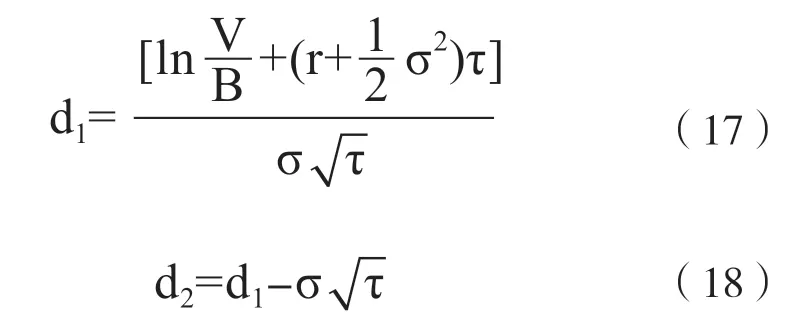

以上是基于国家层面来分析国家债券的风险溢价即政治风险。而现有关于B-S 模型在风险溢价的研究主要集中在对于公司层面,主要思想是在于通过公司价值为债券价值与股票市值的总和这样一特殊关系式,首先计算出公司价值,采取计算公司价值从而来间接计算债券的价值,再利用债券价值演算出债务的溢价系数,具体推导过程如下:

诺贝尔经济学奖获得者Robert Modern 将Black Scholes 的金融工具定价方法应用于公司债券的模型,提供了一种计算风险债券和无风险债权之间收益差价的方法。首先第一步是描述公司价值V 的动态变化。

利用标准几何布朗运动模型进行分析, B-S模型的推导始于资产价格遵循几何布朗运动:

其中:μ 为公司价值的期望回报率; σ 为资产的波动率,即单位时间内收益的标准差;dB 为标准的布朗运动。

最初的模型中假设的简化条件比较多,原生资产价格遵循几何布朗运动及资产价格在零到正无穷之间随机游走并遵循对数正态分布、无风险利率为常数、标的资产在有效期内不支付红利、市场无摩擦,不用支付相关费用、不存在套利机会、在交易过程中允许卖空机制、资产的交易是连续的、所有的权利只能到期执行。公司的价值变化是由公司收益率加上随机变化量来决定的。

F 为公司的债券,该债券的市场价值F(V,t)是公司价值和时间t 的函数,结合伊藤公式:

令F 为与原生资产V 构造这样一个组合:

则有:

式4 可扩展为:

此时衍生品交易成本均为0,故收益满足无风险收益利率:

于是可得B-S 的偏微分方程:

最终整理可得:

若τ=T-t 即到期时间长度,则满足Ft=-Fτ,即:

又由于在公司价值等于股权价值加上发行债券的价值,即V=F+f 其中F 为债券价值,f 为股权价值,股权价值和债券价值不能为负数,且公司价值为零的时候股权和债券价值也为零。故F以及f 满足以下条件:

同时,债券价值不能超过公司的价值:

又由于,初始条件由公司在到期日支付给债券持有人数额B 的事实推导而得如果在到期日公司的价值V 小于支付额B,公司将违约,债券持有人将得到V,如果公司价值大于债券支付价值,公司会支付B,如此看来到期日债券的最小价值将为公司价值和支付价值之中比较小的的值,所以初始条件满足以下条件:

又公司价值等于股权价值加上发行债券的价值,即V=F+f 可得f=V-F,所以由式10 可变形为:

边界条件式13 变形为

以上关于f 的偏微分方程和初始条件刚好和欧式看涨期权一致,即可求解可得:

其中

又由于公司价值等于股权价值加上发行债券的价值V=F+f,此等式变形后F =V-f,式16 代入即可得:

则式19 即为发行债务的价值表达式,将其表示为定义风险债务的形式,则需要将式19 改写为F(V.τ)=Bexp[-R(τ)τ]形式,即:

其中:

R(τ)即为公司债务的风险收益溢价表达式,该表达式中,获得公司V、公司外债数额B、公司价值单位时间收益标准差σ,无风险收益率r以及到期时间即可计算出公司风险溢价。 基于以上Merton 模型用于计算公司债券的风险溢价,本文依据斯塔夫里2004 年提出将该模型应用于政府债券的思想,将公司债券的风险溢价模型扩展到国家层面,1.在对公司债券的研究中,以B-S模型为主要研究方法可以避免债券价值的直接计算过程中会遇到的比较复杂的问题,通过公司价值为债券与股票市值的总和,来间接计算债券价值,得出其相关的理论价值。2.在现有对新兴市场上国家政治风险研究中,存在以主权债券收益率差这一指标来来衡量政治风险(即“国家风险”)的定价模型。该定价核心思想与公司债务的结构模型具有相同之处。本文基于以上两种思想,将B-S 模型推广到国家层面的研究。推广的主要逻辑有以下三点:在对公司层面债务进行标准模型的研究时满足:(1)公司价值具有不变的期望漂移率和方差率,推广到国家层面,国家价值也同样适用。(2)公司外债当超过公司能承担的范围时,会产生公司债务偿付危机,对公司造成影响;而国家外债同样如此,国债是以国家信用为基础发行,若出现无法偿还或“公然赖账”的违约情况,出现国债偿付危机,则同样会对相关国家造成重大的影响。(3)在公司层面的研究中,有股权价值这一重要的中间变量,而在国家层面并没有特定的指标来衡量“国家的股权价值”,面对这一问题,本文采用的是构造中间变量f,使得对于国家层面而言,同样满足V=F+f。基于以上核心思想,本文推导出关于政治风险溢价系数的表达式即为式21。

三、实证分析

本文基于以上模型,采取我国近年来的数据进行实证分析,首先采用B-S 模型所推导出来的政治风险溢价系数测算出2012 年到2018 年末我国政治风险值,然后采用现存主流研究者所采用的因子分析法计算出出政治风险评估值,两者比较分析并验证本文所推导模型的可行性。

(一) B-S 模型下政治风险定价

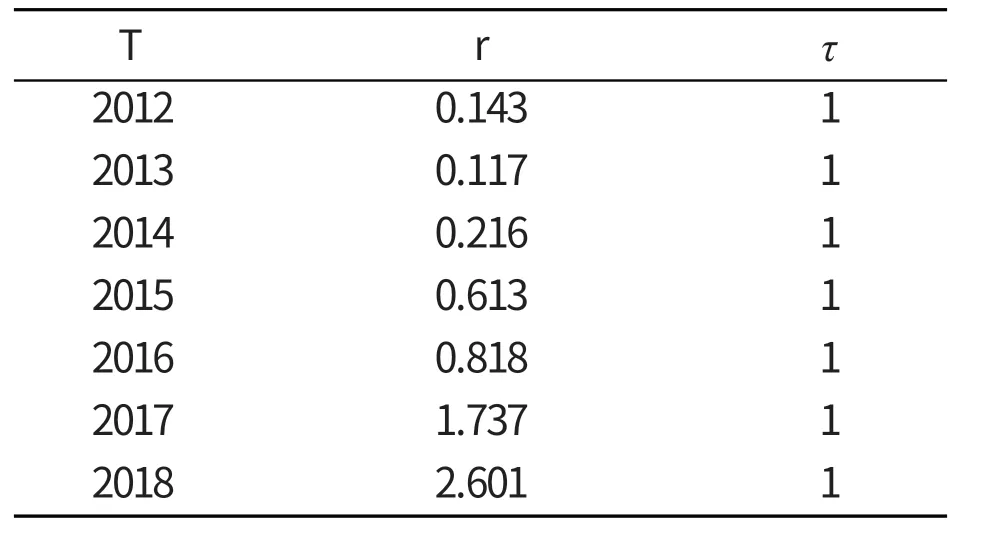

无风险利率r,在西方投资学中,投资组合理论中的无风险利率,通常都是短期资金的借贷成本,本文采用的是美国一年期政府债券收益率。时间长度τ 设置为一年,数据如下:

表1 2012-2018 年美国一年期国债收益率

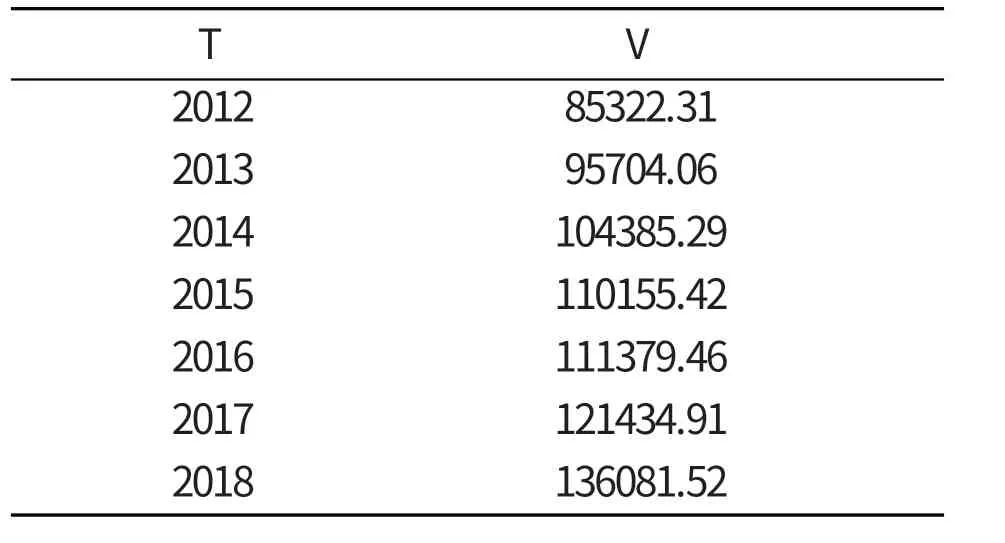

国家价值采用的是最能代表国家经济体运行状况的国内生产总值GDP,以亿美元为计价单位,2012-2018 年年末数据如下表所示:

表2 2012-2018 年我国GDP 总额(单位:亿美元)

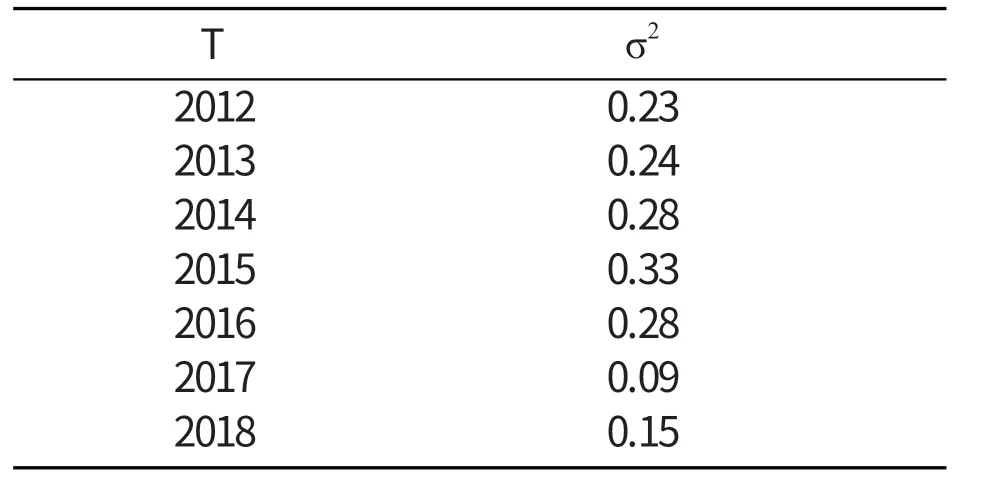

由于反映国家价值的GDP 值只存在每年末,故在此波动率计算采用的是反映我国总体经济运行大致趋势的沪深300 指数的收益率波动率,利用沪深300 指数的季度指数计算出其年化标准差,具体波动率如下表所示:

表3 2012-2018 年我国沪深300 指数收益率历史波动率

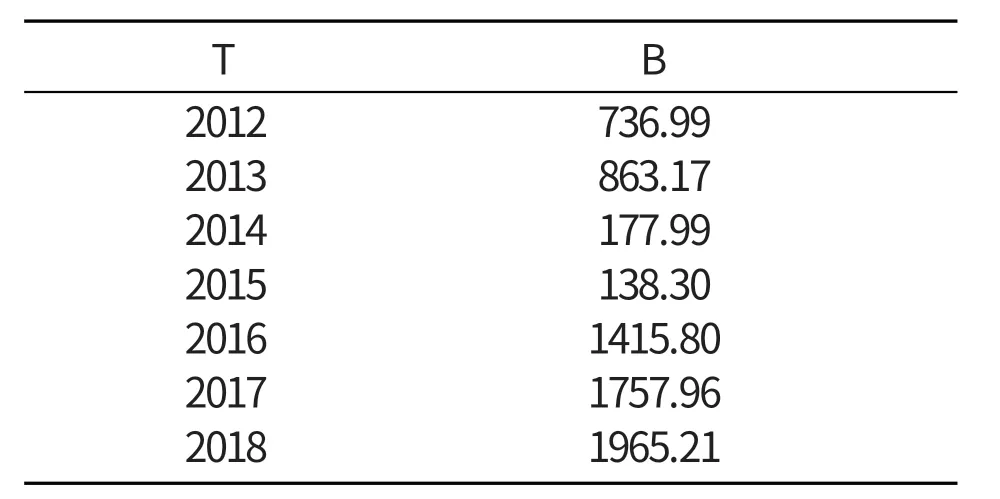

B 值采用的是在世界银行官方网站上公示出的我国2012-2018 年外债总额,数据如下表所示:

表4 2012-2018 年我国外债总额(单位:亿美元)

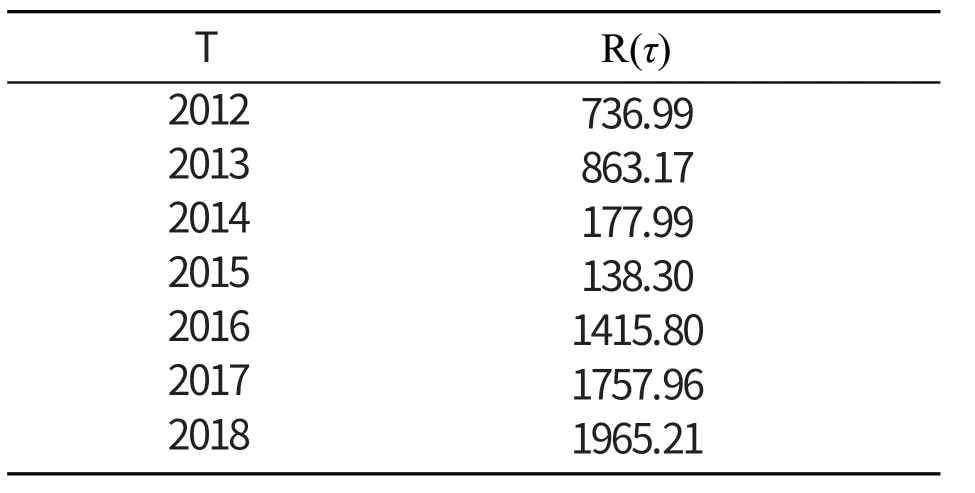

根据以上数据带入(式21)政治风险溢价系数表达式中,用Python 编程可以求出相关政治风险系数R(τ),保留两位小数,如下表:

表5 2012-2018 年政治风险系数R(τ)

该系数越大表明该国家的风险溢价值越大,即政治风险越高,所以从所计算出的相关系数值可以得出,从2012 到2018 年的政治风险是逐渐降低的,而且我国的政治风险系数为负数即在此期间我国的政治稳定。

(二) 因子分析法下政治风险评估值

现有对于政治风险的主流方法为因子分析法,因子分析是通过降维的思想,将许多相关变量用几个因子来表示出来。由于本文中虽选取的变量是研究国家的政治风险的相关风险指标,属于一国的宏观经济变量,变量之间具有较高的相关度,所以适合使用因子分析法进行研究。总结相关文献,本文采取以下六个因子成分进行分析:

表6 变量选取及数据来源

本文利用因子分析的统计学方法,对一带一路沿线国家的政治风险进行定量分析,数据采取2012-2018 年全球所有国家的通过透明国际评选出来的政府清廉指数以及世界银行所统计出来的其他六项指标,利用其平均值进行因子分析法的分析,因子分析结果如下:

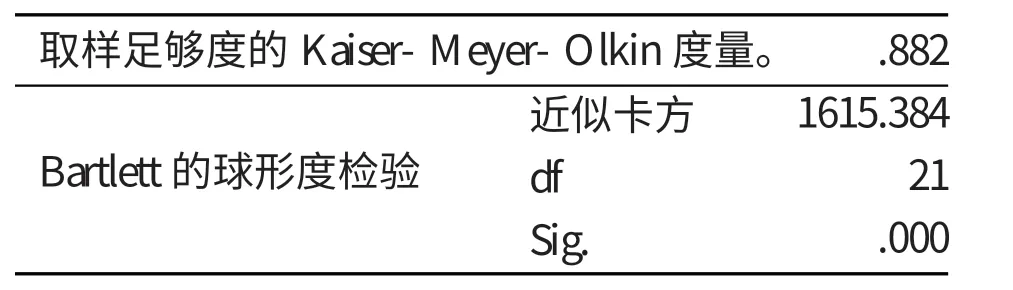

表7 政治风险因子分析KMO 以及Bartlett 球型检验结果

由Bartlett 球型检验结果可以看出应拒绝原假设,变量之间具有很强的相关性,同时由KMO值为0.882,可以得出这组数据非常适合因子分析。

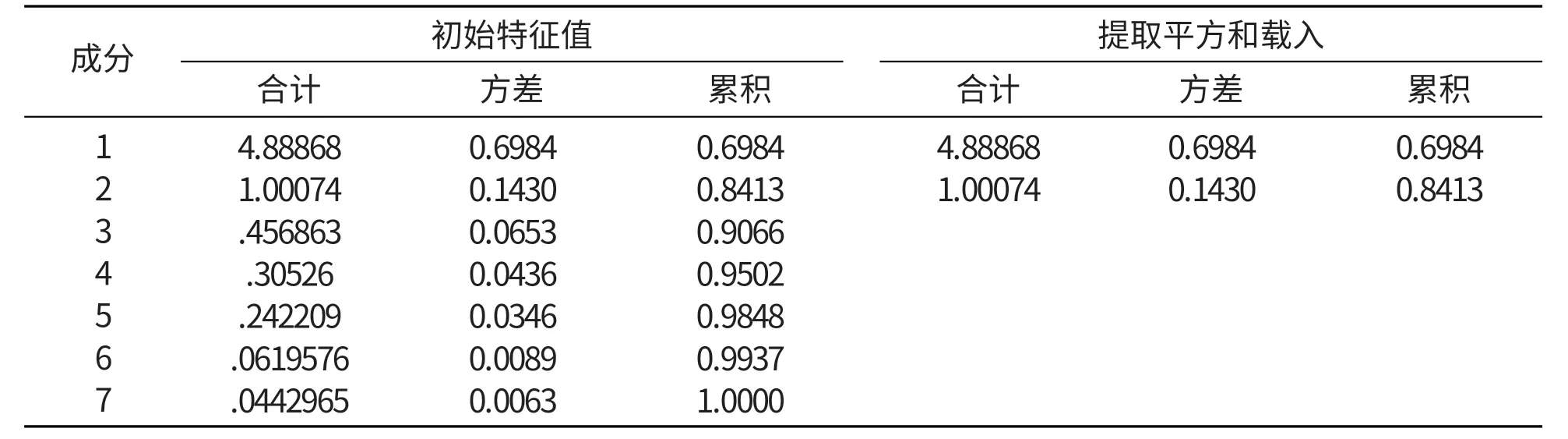

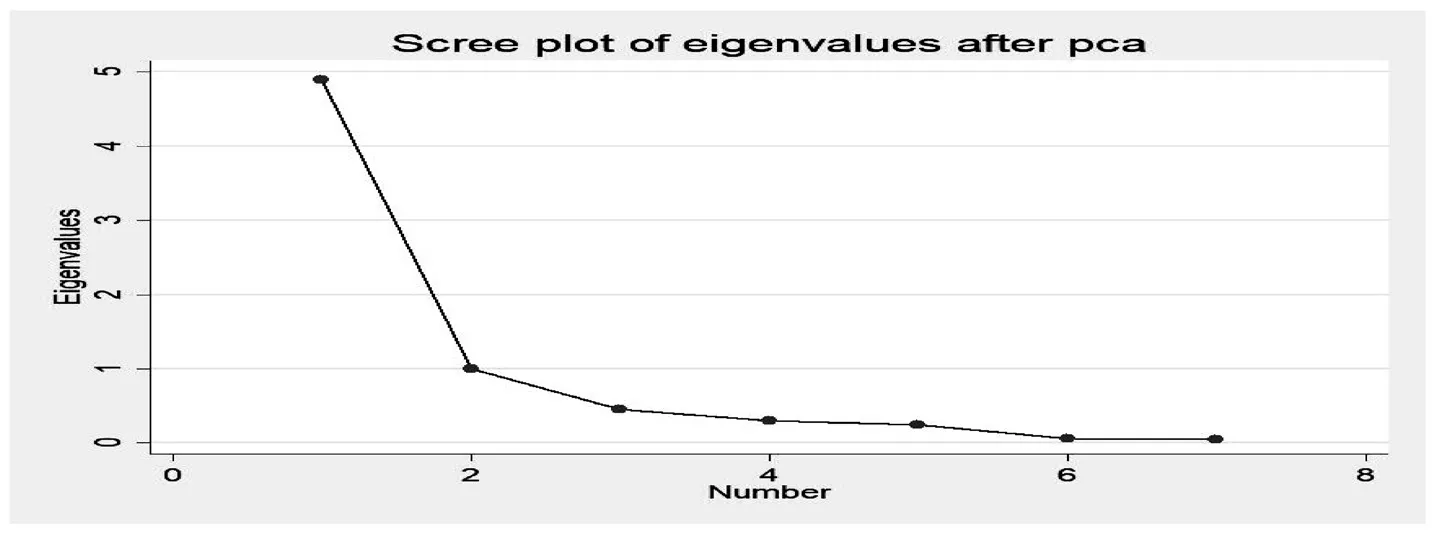

在得出该组数据适合做因子分析的基础上,进一步分析能提取的因子个数,具体过程如下表政治风险分析解释的总方差以及碎石图。

由以上不同因子对所有变量的因子贡献率以及碎石图可以得出,本次因子分析可提取两个因子,同时由上表可以看出,这两个因子的累计贡献率达到84.13%。

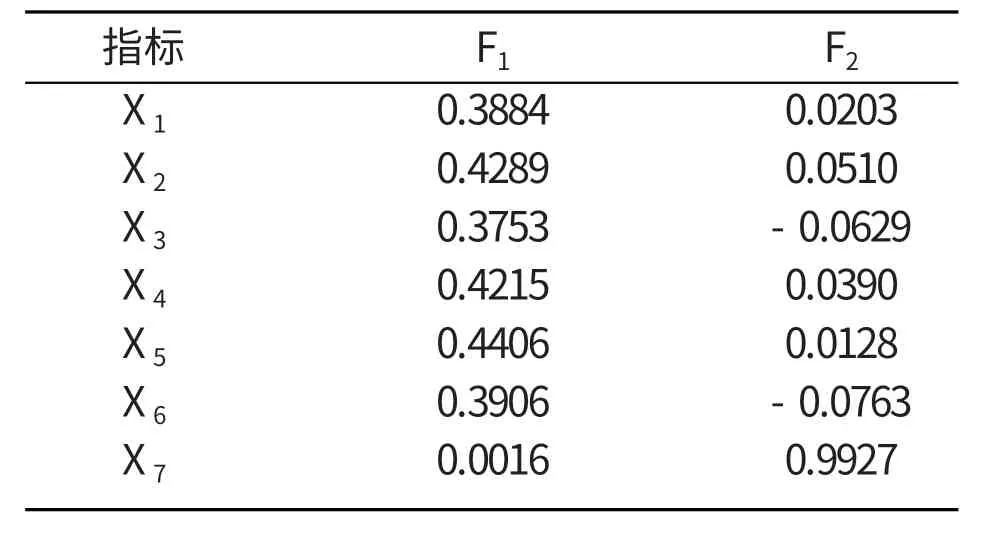

同时下表为因子得分矩阵,采用的不再是原来的7 个变量,而是经过因子分析过后提取的对政治风险贡献最大的2 个因子变量。具体两因子得分如下表所示:

表8 政治风险分析解释的总方差

图1 碎石图

表9 政治风险因子得分矩阵

根据表9 政治风险因子得分矩阵,可以得出所提取的2 个主要的因子得分公式为:

成分一:

成分二:

得到两个主要因子的公式后,再由方差贡献率加权求和得出:

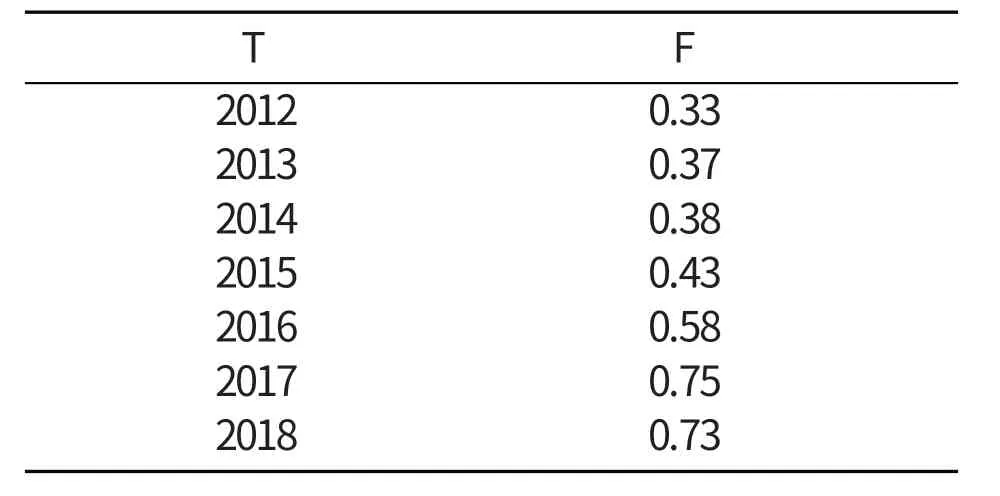

根据以上公式,可以计算出我国的政治风险综合得分,得分情况如下表:

由上述表达式统计出2012-2018 的政治风险值如下表所示:

表10 2012-2018 年因子分析法政治风险评估值

采用因子分析方法计算出来的政治风险值越大表明该国的政治风险越小,从上表可以看出从2012 到2018 年计算出来的值是递增的,即政治风险是逐渐降低的。该表达的结果与本文所提出的政治风险溢价值R(τ)结果一致。

(三) 两模型的对比

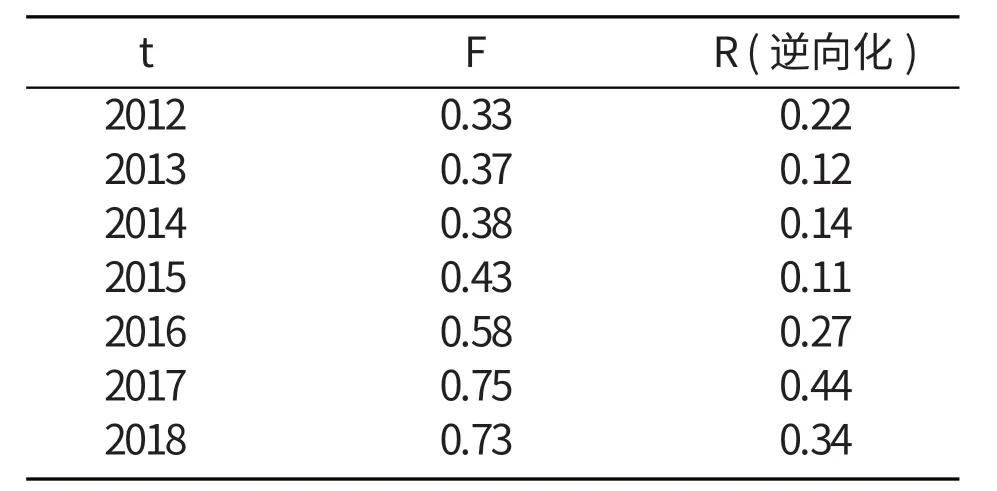

由于通过B-S 模型计算出的系数越大表明该国家的风险溢价值越大,即政治风险越高,而采用因子分析方法计算出来的政治风险值越大表明该国的政治风险越小,为了使得对比更加清晰,将通过B-S 模型计算出的系数进行逆向化处理,如下图所示:

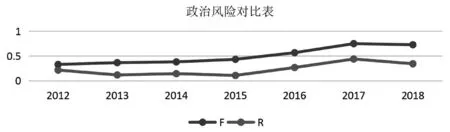

表11 2012-2018 因子分析与B-S 模型分析政治风险对比

为了方便分析,将上述数据的趋势做以下图形处理,如图2 所示。

由图2 可以看出,走势基本保持一致,但是2013 年和2015 年处存在不同。可见标准的B-S模型推导出来的公式所求得的政治风险溢价值相较于因子分析法而言趋势部分会有偏差。分析情况可能是由于本文B-S 模型中未考虑相关红利政策如补贴或其他拨款以及出现的突发事件等都会对政治风险带来影响。由上面折线图可以看出,走势基本保持一致,但是2013 年和2015 年处存在不同。可见标准的B-S 模型推导出来的公式所求得的政治风险溢价值相较于因子分析法而言趋势部分会有偏差。分析情况可能是由于本文B-S模型中未考虑相关红利政策如补贴或其他拨款以及出现的突发事件等都会对政治风险带来影响。

四、总结

在对于模型中的政治风险溢价值的计算以及对比以及法政治风险的计算中可以得出,两者的相关性很大而且本文模型计算所需要的数据更加方便易得。因此可以用作定义政治风险定价的新方法。

以上是基于标的资产符合几何布朗运动的情况下计算出来的政治风险溢价值,但是在实际情况中,政府的政治风险也会受相关红利政策如补贴或其他拨款以及出现的突发事件等影响,所以笔者后续会在此基础上加入带跳以及支付红利等情况下的政治风险溢价值的研究。

图2 政治风险对比折线图