基于时间序列算法的农村信用社存贷款分析及预测

2020-08-07梁后军

谢 睿 梁后军 吴 亭

(安徽财经大学会计学院,安徽 蚌埠 233030)

1 引言

“三农”[1]是指农村、农业和农民;而“三农”问题[1,2]则是指与农业、农村、农民这三个概念相关的问题,其主要目标是要让农民增收、农业发展从而农村稳定。由于我国低学历、缺技能的农村人口在总人口中占大多数,农村人口的收入能否提高,生活能否改善直接影响全国经济的发展进程,从而使“三农”问题成为国家经济社会发展中的一个显著问题。

加大资金投入是解决“三农”问题的一项有利举措。但近年来,金融体制改革在一定程度上削弱了对农村经济的投入,特别是信贷对农村经济的投入明显不足。农村信用社是由农民群众自愿入股建设而成的基层金融服务机构,多年来为“三农”的发展和壮大提供了重要的资金支持。随着农村经济的逐步发展,农村信用社为进一步增强服务功能,积极拓展多种服务领域,创新金融品种,不断加大信贷支持力度,以支持农业产业的经济产业化和规模化发展,夯实农村信用社新的业务增长点。

在看到农村信用社在支援新农村建设中起积极作用,并取得较好成绩的同时,我们也要看到目前一些农村信用社存在的问题:有些农村信用社存在多年积累的问题,无钱支农或支付困难;部分地区农信社虽有存款,但由于当地的金融风险较大,宁可资金闲置也不敢支农;有些农信社为了业绩,宁愿在城市里与其它金融机构竞争业务,但不愿在农村地区支援农村建设。这些原因直接或间接的影响了农信社的存、贷款。

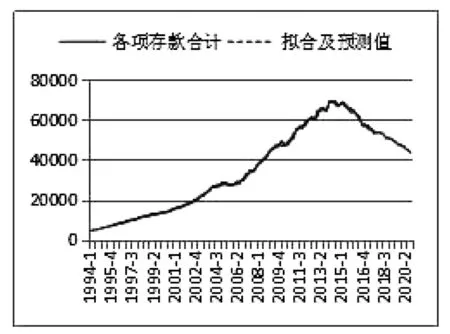

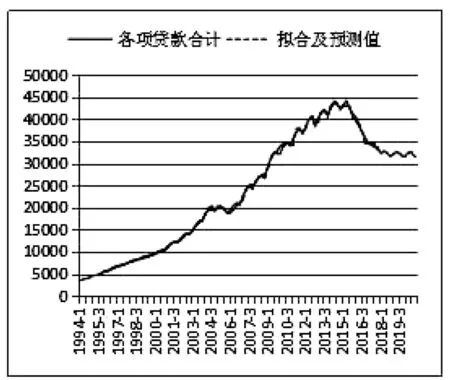

从图1 中可见,从2014 年起,农村信用社的存贷款量逐年下降,直接影响到农信社对县域经济的支持和对“三农”的金融服务。农信社作为农村金融主力军,如何发挥自己的优势,采取有效措施应对激烈的存、贷款市场,已迫在眉睫。因而有必要分析并预测[3]一下农信社存贷款量的趋势、原因及提出相应的对策,使农信社在为“三农”建设与发展中提供金融服务和支持地方经济发展中起重要支撑作用。本文使用时间序列[4-6]分析法预测[7]了未来12 个季度农信社存、贷款量的变化趋势,最后给出了农信社改善业务的建议和对策。

2 时间序列预测方法

根据某一经济变量自身的变化规律建立模型不失为一种有效的方法,这种方法一般称为时间序列分析。图2 是本文中时间序列建模的基本流程,主要包括数据平稳化、模型定阶、残差检验及使用计算出的模型进行预测四大部分。

2.1 序列平稳化

时间序列分析要求数据是平稳的,原始数据序列在使用前要先进行平稳性检验。

大部分非平稳时间序列经过一阶或二阶差分后都能转变为平稳序列,对这种非平稳数据的差分序列的统计分析一般是有效的。

有些非平稳时间序列经过差分以后得到的序列仍然是非平稳的,对这种数据则不能使用以平稳性为基础的时间序列分析法。因而在对差分序列进行计量分析之前,需要先做平稳性检验。本文中原始数据序列经过对数变换后,再经过二次差分就得到能通过ADF 检验的平稳序列,为进行时间序列分析做准备。

2.2 模型识别

模型识别就是判断AR(p)、MA(q)和ARMA(p,q)三个模型[8]中哪一个更适用于差分后的平稳序列,及对应参数p,q 的值。

AR(p)模型中的参数p 可以根据Yule-Wolker方程求得,MA(q)模型中的参数q 可以由Newton-Raphson 或线性迭代法求出。ARMA(p,q)[9,10]模型的参数通过分别估计AR(p)模型和MA(q)模型的参数而得到其公式:

其中,yt是当前值;μ 是常数项;at表示随机误差,p 与q 分别为AR(p)模型与MA(q)模型的阶数,表示AR(p)模型的相关系数,θi表示MA(q)模型的相关系数。

本文中原始数据序列经过二次差分以后得到的平稳序列,经测试当p=5、q=2 时模型的精度最高,即ARMA(5,2)是最优模型。

2.3 模型检验

大多数经济数据序列都是非平稳的,其根本原因是因为其包含单位根过程。在时间序列分析中一般可以通过迪基一富勒(DF)检验和扩展迪基一富勒检验(ADF)检测单位根进而判断数据序列是否平稳。

2.4 预测

利用计算得到的模型的差分方程形式预测,计算相对简单,实际中最为常用。由ARMA 模型,可将第L 步预测yt+L表示为

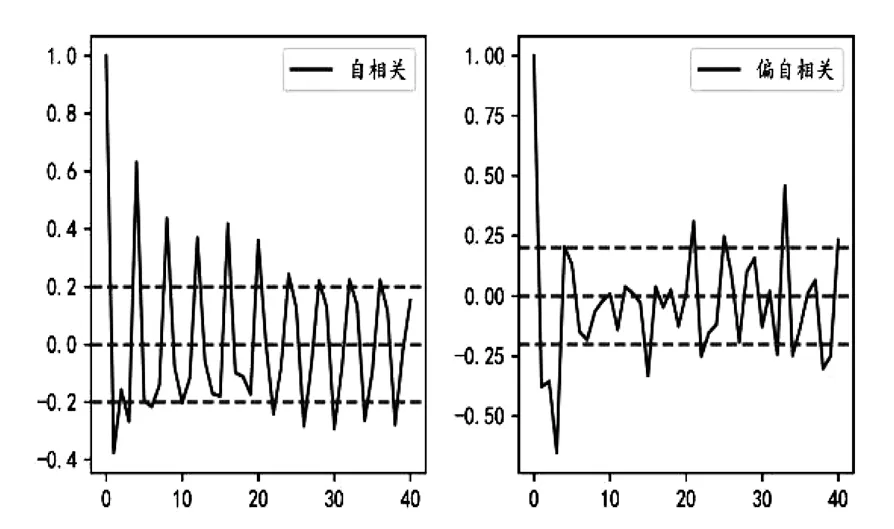

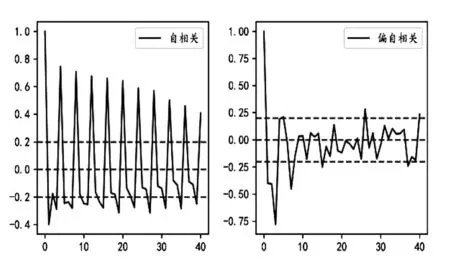

图3 存款合计对数二阶差分后的自相关与偏自相关图

1 ≤L ≤max{p,q},L 从1 开始逐渐增加,步长为1。

本文经计算确定ARMA(5,2)模型为最合适的模型,并使用此建模对未来12 个季度的存款贷款趋势进行拟合和预测。

3 存贷款趋势预测

从图1 中可以见到不论是存款合计还是贷款合计数值都比较大,为使用ARMA 算法需要先将其适当缩小,设原始时间序列数据为ts,使用对数函数对其进行缩放处理,将缩放后的数据序列命名为ts_log,则

缩放后的存贷款合计数据序列ts_log,仍然是非平稳的,需要使用差分法消除非平稳性,ts_log 的一阶差分为,二阶差分为,经检验一阶差分ts_log_diff 不符合稳定性要求,因此本节重点研究二阶差分并使用二阶差分序列数据进行预测。

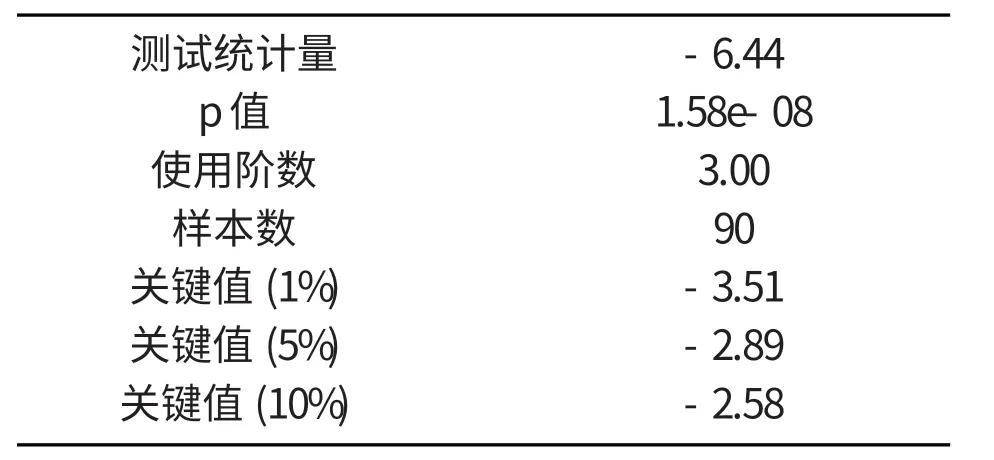

表1 存款合计的对数二阶差分稳定性检测结果

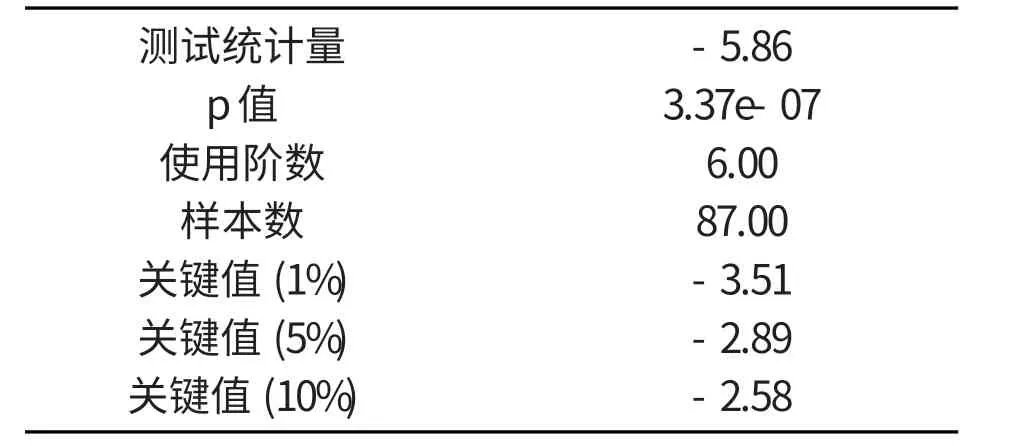

表2 贷款合计的对数二阶差分稳定性检测结果

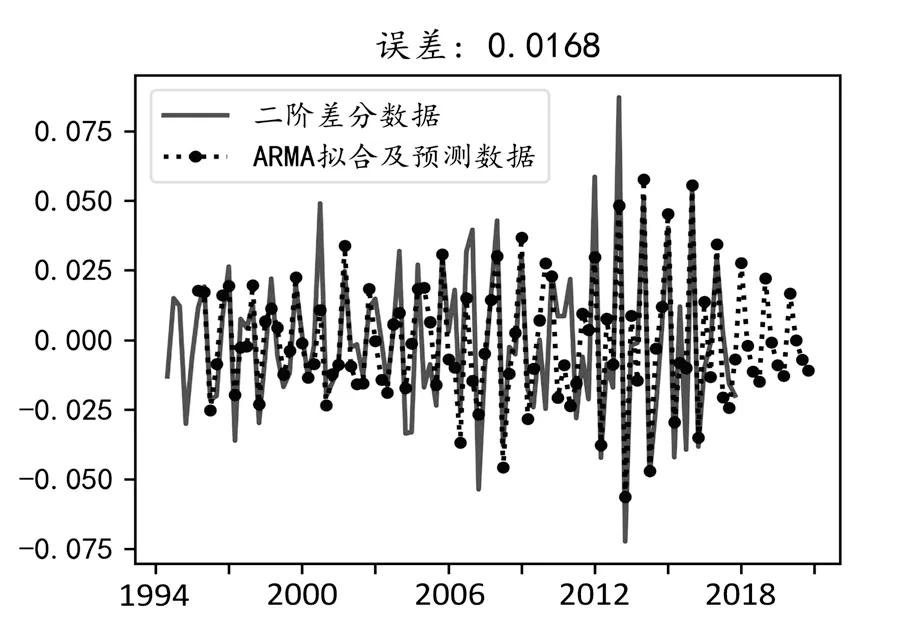

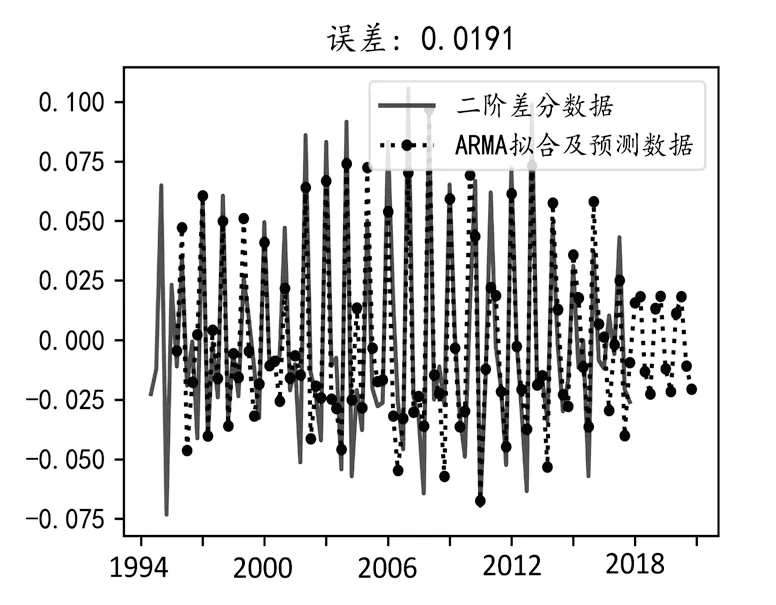

图4 存款合计对数二阶差分的ARMA(5,2)模型拟合及预测结果

3.1 存款趋势预测

对存款合计的对数二阶差分ts_log_diff 进行的迪克-富勒稳定性检测的结果如表1 所示。从表1 中可以看出测试统计量为-6.44,比置信度为1%的关键值(-3.51)还小,p 值为1.58e-08,远小于0.05,可见二阶差分后的数据序列是平稳序列,可以用ARMA 模型进行拟合。

图3 是存款合计的对数二阶差分ts_log_diff_diff 的自相关及偏自相关图。观察上图,发现自相关和偏相系数都存在拖尾的特点,所以我们设定p=5, q=2,经测试p=5, q=2 也是最优的一组参数。下面就可以使用ARMA(5,2)模型进行数据拟合了。

图4 是对存款合计对数二阶差分使用ARMA(5,2)模型拟合及预测的结果。红实线是实际二阶差分数据,蓝色虚线是ARMA(5,2)模型拟合的结果,右方蓝色虚线超出红色实线的部分是未来12 个季度(从2018 年第一季度到2020 年第四季度)的预测值,呈震荡衰减趋势。从图中可见,对大多数数据点ARMA 模型拟合结果几乎与原数据一样,对少数变化比较剧烈的数据点,拟合效果较差,误差较大。

图5 还原为原始数据后的拟合值及预测值

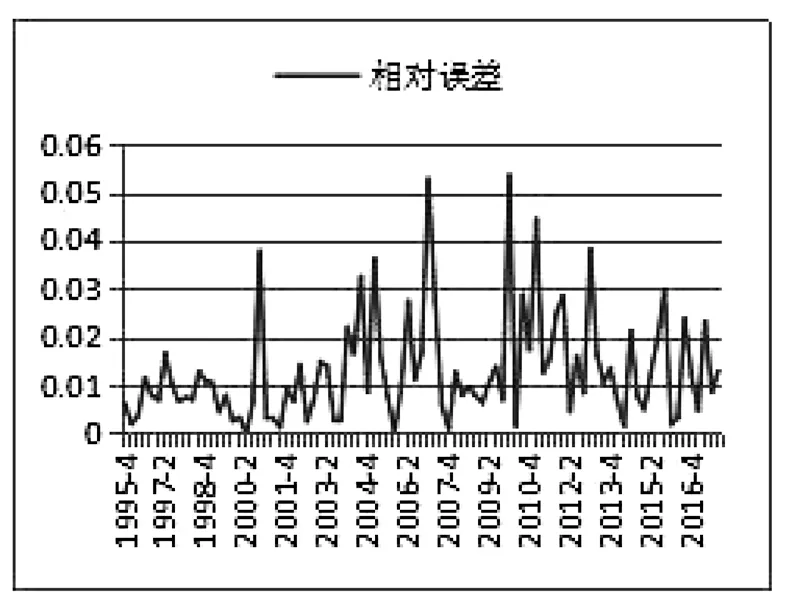

图6 存款合计拟合值与原始数据的相对误差

图5 是将ARMA 拟合值经过逆差分运算、指数运算后与原始数据的对比。蓝色实线表示原始数据,红色虚线表示拟合值及预测值。图6 是拟合值与原始数据的相对误差展示图,从中可以看出除了两个数据点相对误差大于5%以外,其余数据点的相对误差均小于5%,说明拟合精度良好。从图5 中右侧的预测值来看未来12 个季度存款合计仍然呈下降趋势,但由于原始数据数值较大,在ARMA(5,2)模型中出现的震荡衰减现象再逆变换后变得不再明显。

3.2 贷款合计趋势预测

对贷款合计的对数二阶差分ts_log_diff_diff进行的迪克-富勒稳定性检测的结果如表2 所示。从表2 中可以看出测试统计量为-5.86,比置信度为1%的关键值(-3.51)还小,p 值为3.37e-07,远小于0.05,可见二阶差分后的数据序列是平稳序列,可以用ARMA 模型进行拟合。

图7 贷款合计对数二阶差分后的自相关与偏自相关图

图8 贷款合计对数二阶差分的ARMA(5,2)模型拟合及预测结果

图9 还原为原始数据后的拟合值及预测值

图7 是贷款合计的对数二阶差分的自相关及偏自相关图。观察上图,发现自相关和偏相系数都存在拖尾的特点,与存款合计定阶方法类似,我们设定p=5, q=2,经测试p=5, q=2 也是最优的一组参数,接着使用ARMA 模型进行数据拟合。

图8 是对贷款合计对数二阶差分使用ARMA(5,2)模型拟合及预测的结果。红实线是实际二阶差分数据,蓝色虚线是ARMA(5,2)模型拟合的结果,右方蓝色虚线超出红色实线的部分是未来12 个季度(从2018 年第一季度到2020 年第四季度)的预测值,可见预测值呈周期震荡趋势略有衰减,但衰减趋势不如存款合计的预测值那么明显。从图中可见,对大多数数据点ARMA 模型拟合结果几乎与原数据一样,对少数变化比较剧烈的数据点,拟合效果较差,误差较大。

图9 是将贷款合计的ARMA 拟合值经过逆差分运算、指数运算后与原始数据的对比。蓝色实线表示原始数据,红色虚线表示拟合值及预测值。图10 是拟合值与原始数据的相对误差展示图,从中可以看出除了一个数据点相对误差大于5%以外,其余数据点的相对误差均小于5%,拟合精度满足工程应用要求。从图9 中右侧的预测值来看未来12 个季度贷款合计呈震荡趋势,不像存款合计那样存在明显的下降趋势。

4 农信社存、贷款市场营销的对策

从以上分析可以看出,在未来12 个季度内,农信社的存、贷款量仍然会下降,贷款合计保持小幅震荡并略有下降。面对激烈的市场竞争环境和自身存在的不足,农信社要想守住已有的阵地,就应该勇敢正视目前所面临的问题,积极制定政策并采取有效措施扭转不利局面,为新农村建设和全面小康社会建设添砖加瓦[11]。

图10 贷款合计拟合值与原始数据的相对误差

农信社应利用手机app 及有农村特色的广告方法加大宣传力度[12,13],以客户的需求为服务宗旨,制定适应新时代农户需求的营销战略。农信社的存、贷款客户主要包括行政事业单位、垄断行业、企业类客户、个体工商户及普通城乡居民。各信用社要认真分析新时期所面临的发展机遇与挑战,找准合适的切入点,创造性的制定出适合各种不同类型客户的营销措施和金融服务,坚持以客户为中心,依据客户的迫切需要改进工作方式、提高工作效率;要在抓好资金组织、协调工作的同时,着力提高金融市场份额,才能让农信社既好又快的发展。

5 结语

中国是一个农业大国,“三农”问题关系到精准脱贫、建设全面小康社会及社会稳定等诸多因素。因而,“三农”问题成为国家经济社会发展中的一个显著问题。多年来农村信用社为“三农”的发展和壮大提供了重要的资金支持,以支持农业产业的经济产业化和规模化发展。然而,从2014 年起,农村信用社的存贷款量逐年下降,直接影响到农信社对县域经济的支持和对“三农”的金融服务。本文使用时间序列分析法预测了未来12 个季度农信社存、贷款量的变化趋势,结果显示存款合计在未来还有继续下降的趋势,贷款合计基本维持小幅震荡。农信社应改革自身不合理的制度,多应用信息化技术和设备提升自己的业务能力和水平,更好地支持地方经济的发展,为实现新农村和全面小康的早日建成添砖加瓦。