受教育程度与居民金融素养水平

2020-08-03梁钰乔于恩锋

梁钰乔 于恩锋

摘要:文章基于乐山市居民金融素养调查问卷数据,运用因子分析方法构建水平指数,使用方差分析不同人群金融素养水平与教育程度之间的关系。研究发现,虽然存在细微差异,乐山居民的教育程度与金融素养水平呈正相关关系。居民消费者需要客观真实地评估自身金融素养水平,加强金融知识的学习,政府应加强金融知识的普及教育,提升公众金融素养。

关键词:金融素养;影响因素;教育程度

一、引言与文献综述

随着社会经济的不断发展,金融越来越成为社会经济的重要成分,加强居民的金融素养不仅可以帮助人们提升生活质量,对于国民总体素质及国民经济的发展也具有重要作用。人们参与金融活动的不断深入,也对消费者的金融素养提出了更高的要求。不同人群的金融素养水平有一定差距,当下如何提升消费者金融素养,使人群金融素养差异最小化已成为了一项重要课题。推动金融消费者掌握金融知识、强化金融技能、提升金融风险意识,对于消费者金融素养提升意义重大。换句话讲,消费者金融素养的提升和风险防范意识的增强也是金融市场稳定的基石。

对于金融素养的定义,各个国家都不太一样。从国际上看,OECD(经济合作与发展组织)定义其为“包括了与金融事务相关的意识、知识、技能、态度和行为,并将其用于金融决策以改善个人金融福利”。美国经济教育委员会(NCEE)以及卡特勒、德夫林 (Cutler,Devlin,2000)等学者在后期的研究中对金融素养的判别条件做了认定,认为金融素养的提升有赖于国家金融业的发展。金融素养的具备必须对一些基础的金融知识以及经济原理要有一定了解,才能被认为是具有金融素养的人。

后来有一些学者的观点与之前学者有些差异,但事实上是对金融素养判定的补充。其认为金融素养不仅是需要对金融的一些知识概念要有一定的了解,还需要学会应用这些知识。凯斯特纳等人认为具备金融素养就必须要会对一些金融知识进行运用,并将其融入到个人财务规划当中。本质上是对具备金融素养的条件作了一些解释。卢萨尔迪和米切尔从金融素养益处出发,认为良好的金融素养有助于消费者作出适当的金融决策,从而降低系统性的金融行为偏差,提高金融市场参与度,降低金融风险。国内刘婷婷对金融素养水平的影响因素作了仔细的分析与研究,认为居民金融素养水平与受教育程度有很大的关系,受教育程度越高金融素养水平一般越高;而且一些从事金融行业的工作者往往比未从事金融行业的金融素养要高出一些。因此,教育程度以及从事行业与居民金融素养水平有很大关系。

本文基于乐山居民金融素养调查的数据,建立方差分析模型研究不同受教育水平群体的金融素养差异,为之后的金融教育提供有效支持。

二、消费者金融素养指数

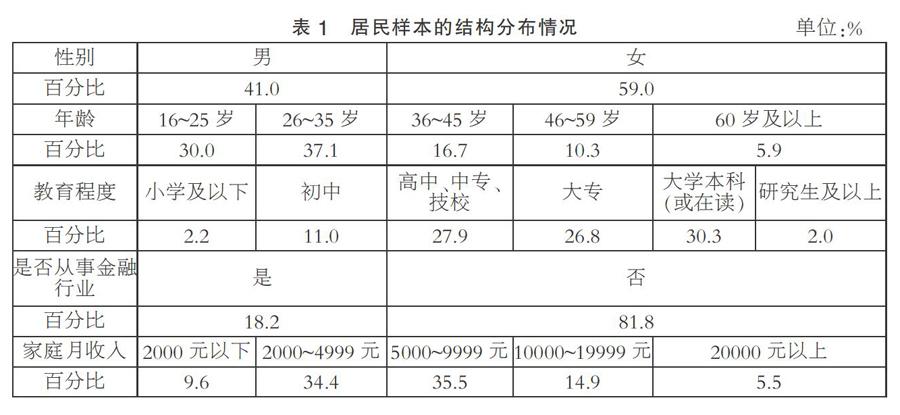

(一) 问卷调查基本情况

从调查样本的分布看,主要集中在乐山市中区各个城区,一共完成450多个消费者的有效样本。样本结构的分布情况如表 1 所示。

(二)金融素养指数的构建

基于项目数据,采用李克特五等量表法赋值。选择正确的赋值为1,不正确赋值为0;其中金融行为选项赋值是根据答案的正确程度来赋0~5的分值;对于多项选择题,无法進行常规赋值,采用二分法赋值的方式。然后对赋值后的数据做无量纲化处理,运用标准化公式使统计指标一致。项目组用主成分分析来提取公共因子,采用 SPSS24 软件计算旋转后的公共因子得分系数矩阵,提取了7个公共因子,累计方差贡献率为55.807%。

根据旋转后公共因子的方差贡献率与各公共因子得分对应相乘,就可以得出每个居民的金融素养综合得分F,将综合得分F变换为百分制,公式为:

FLi=100*

最后得到了乐山市居民金融素养调查的金融素养指数,其近似服从正态分布,指数平均值为53.99,标准差为19.57。

三、消费者金融素养影响因素分析

本文基于居民金融素养综合指数和问卷被调查者基本情况数据运用单因素方差分析法,着重分析受教育程度对金融素养水平的影响。以乐山市居民金融素养水平综合得分为因变量,受教育程度为自变量,进行单因素方差分析。其中假设单因素A有r个水平,将观测的指标看成一个总体,故有r个总体,水平下A1下,进行ni次独立试验,其中每个总体均服从正态颁布,即Xi~ N(μ,σ2),Xi为在第i个水平下的样本值,本例中r=6。建立原假设H:不同受教育程度对金融素养指数没有影响,备选假设H1:不同受教育程度对金融素养指数有影响。

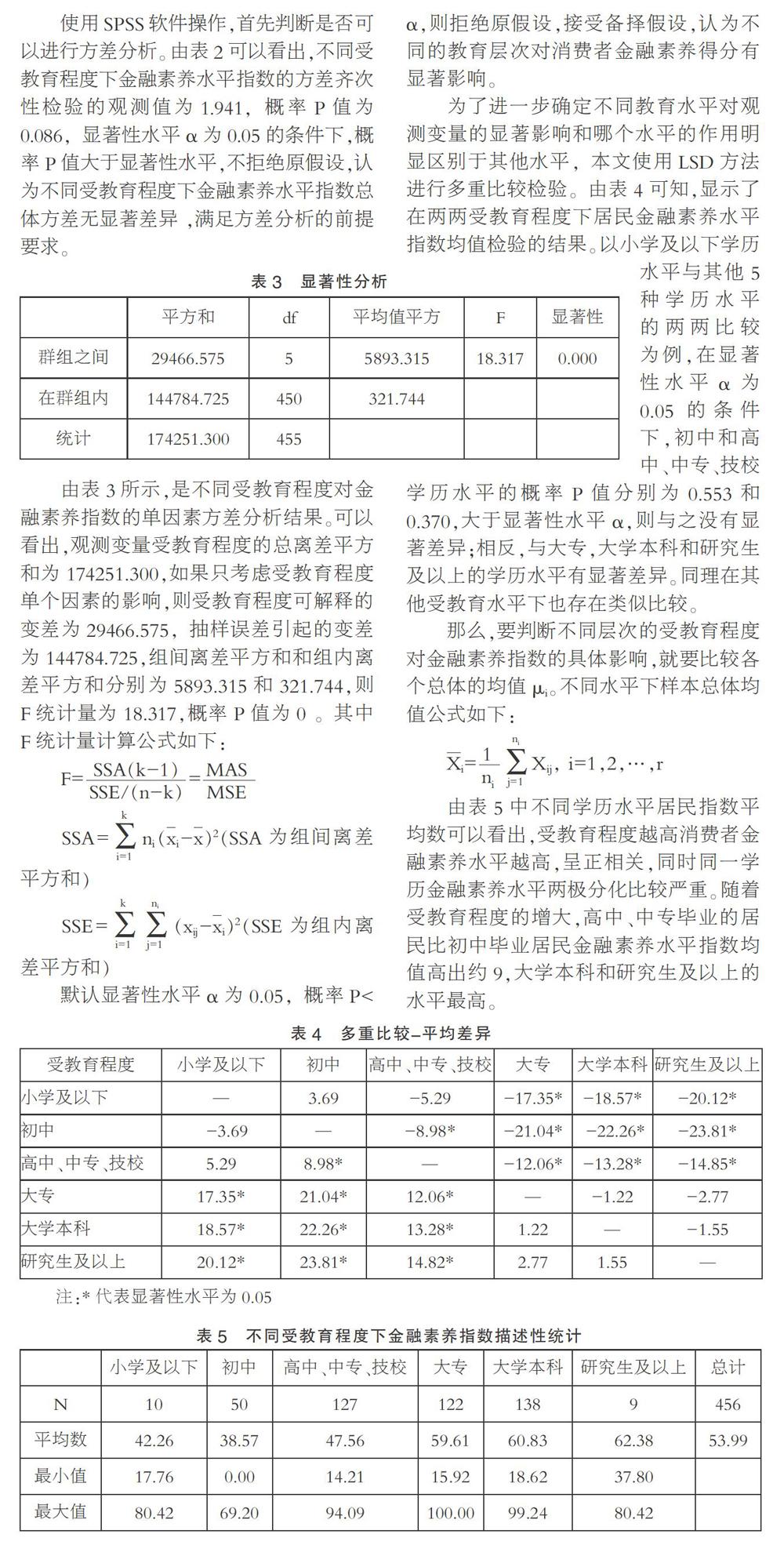

使用SPSS软件操作,首先判断是否可以进行方差分析。由表2可以看出,不同受教育程度下金融素养水平指数的方差齐次性检验的观测值为1.941,概率P值为0.086,显著性水平α为0.05的条件下,概率P值大于显著性水平,不拒绝原假设,认为不同受教育程度下金融素养水平指数总体方差无显著差异 ,满足方差分析的前提要求。

由表3所示,是不同受教育程度对金融素养指数的单因素方差分析结果。可以看出,观测变量受教育程度的总离差平方和为174251.300,如果只考虑受教育程度单个因素的影响,则受教育程度可解释的变差为29466.575,抽样误差引起的变差为144784.725,组间离差平方和和组内离差平方和分别为5893.315和321.744,则F统计量为18.317,概率P值为0 。其中F统计量计算公式如下:

F==

SSA=ni(xi-x)2(SSA为组间离差平方和)

SSE=(xij-xi)2(SSE为组内离差平方和)

默认显著性水平α为0.05,概率P<α,则拒绝原假设,接受备择假设,认为不同的教育层次对消费者金融素养得分有显著影响。

为了进一步确定不同教育水平对观测变量的显著影响和哪个水平的作用明显区别于其他水平,本文使用LSD方法进行多重比较检验。由表4可知,显示了在两两受教育程度下居民金融素养水平指数均值检验的结果。以小学及以下学历水平与其他5种学历水平的两两比较为例,在显著性水平α为0.05的条件下,初中和高中、中专、技校学历水平的概率P值分别为0.553和0.370,大于显著性水平α,则与之没有显著差异;相反,与大专,大学本科和研究生及以上的学历水平有显著差异。同理在其他受教育水平下也存在类似比较。

那么,要判断不同层次的受教育程度对金融素养指数的具体影响,就要比较各个总体的均值μi。不同水平下样本总体均值公式如下:

Xi=Xij, i=1,2,…,r

由表5中不同学历水平居民指数平均数可以看出,受教育程度越高消费者金融素养水平越高,呈正相关,同时同一学历金融素养水平两极分化比较严重。随着受教育程度的增大,高中、中专毕业的居民比初中毕业居民金融素养水平指数均值高出约9,大学本科和研究生及以上的水平最高。

四、研究结论与建议

本文以乐山市居民为研究对象,通过问卷调查获得的金融素养调查数据进行实证研究分析了不同受教育程度对居民金融素养指数的影响。当下世界各国都在加强对金融素养的重视,尤其是在教育方面更是不断增加对金融方面的教学,提升学生的金融素养水平。金融业与国家经济发展息息相关,只有不断提升居民的整体金融素养水平,才能够不断推动社会经济的高层次发展。受教育程度会影响居民对金融知识的了解需求和对金融相关概念的理解能力,可能会导致他们使用金融产品或金融服务时出现障碍。而教育是推动公民文化素养提升的重要措施,因而我们就必须要加大金融方面的教育力度,从青少年教育抓起,普及金融知识及其应用。对学历较低的人群也不能放弃,加大对他们的普及力度,从而促进整体国民金融素养水平提高。我们可以有针对性地对不同群体设立不同的金融教育项目,制订好相应的教程课本,规范化地设计课程并进行相应的专业培训,运用不拘一格的金融教育形式丰富课程,不断提升未来居民的金融素养水平。

参考文献:

[1]王宇熹,范洁.消费者金融素养影响因素研究——基于上海地区问卷调查数据的实证分析 [J].金融理论与实践,2015(03).

[2]余文建,武岳,华国斌.消费者金融素养指数模型构建与分析[J].上海金融,2017(04).

[3]吴锟. 金融素养对中国居民家庭金融行为的影响研究[D].对外经济贸易大学,2016.

[4]彭显琪,朱小梅.消费者金融素养研究进展[J].经济学动态,2018(02).

[5]刘婷婷. 济宁市居民金融素养影响因素研究 [J].中国商论,2018(26).

[6]Lusardi Michelle M. Editors message:Expectations about growing older...[J]. Journal of Geriatric Physical Therapy,2011(01).

[7]OECD.PISA 2012 Assessment and Analytical Framework: Mathcmatics,Reading, Sciencc, Problem Solving and Financial Litcrac[M].Paris:OECD Publishing,2013.

基金項目:2018年国家级大学生创新训练项目“乐山市居民金融素养调查”(201810649068)。指导教师:于恩锋。

(作者单位:乐山师范学院数学与信息科学学院)