融合ABC和BSC的民用飞机制造项目EVA价值评估体系

2020-08-03赖宇岚赵莹

赖宇岚 赵莹

摘要:通过将项目的价值分解为作业价值,并将作业价值分解为经济价值和战略价值,以此为基础建立了C公司基于ABC和BSC的民用飞机制造项目EVA价值评估体系。该体系为企业的EVA价值管理提供了一种可操作性的应用模式。

关键词:价值管理;经济附加值 (EVA);作业成本法(ABC);平衡计分卡 (BSC);EVA综合平衡计分卡

近年来随着价值管理理论的逐步完善和战略管理理念的形成,全球企业的管理实践推动了管理工具的创新和完善,除经济增加值(EVA)外,还出现了作业成本法(ABC)和平衡计分卡(BSC)等管理方法。然而,EVA专注股东的价值创造,属于比较抽象的财务指标,也容易引发企业的短期行为。BSC考虑了企业非财务的战略驱动因素,兼顾其他利益相关者,可以从比较长远的角度和较为具体的层面揭示价值创造的动因。ABC则以企业整个业务流程为对象,可以从企业最基础的操作层面优化价值管理。可见,EVA、ABC和BSC三者各自都有增加企业价值的潜力,而且互为补充,如果将三者相结合必将为企业的价值创造提供更大的合力。

国内外已经有很多企业,将EVA和BSC相结合作为价值管理的手段。如宝钢钢管公司在构建价值贡献模型时,用EVA的基本思想计算财务指标对价值的贡献,用BSC的思想,引入非财务指标,完整地评价企业的实际价值贡献[1]。然而,将EVA、ABC和BSC三者相结合,整合企业的财务、战略和流程三个不同的管理层面的价值管理体系及其应用还不多见。

本文将项目的价值分解为作业价值,并将作业价值分为经济价值和战略价值,以此为基础建立了C公司EVA、ABC和BSC三者相结合的民用飞机制造项目的综合价值评估体系。

一、C公司民用飞机制造项目综合价值评估体系的构建思路

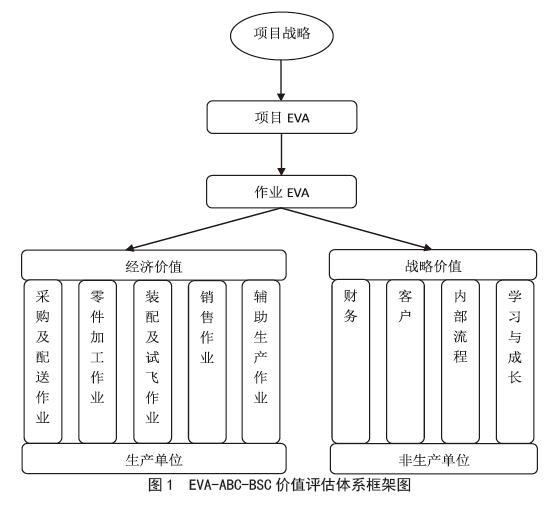

本文主要目的是建立C公司民用飞机制造项目的价值评估体系,总体思路见图1。

生产单位的价值:生产单位的生产活动直接创造了项目的经济价值,为了科学合理的评估生产单位所创造的经济价值,通过对项目价值链及生产作业的分析,将制造项目的活动划分为各项作业,分析各项作业占用的资源情况,计算作业经济EVA,用于评估民用飞机制造项目价值。

非生产单位的价值:项目的战略价值主要体现在该项目管理部门为实现项目的战略目标所做出的努力上,然而管理部门的工作不像生产单位那样具有可靠的数据进行计量,对此本文采用了BSC这一管理方法评价管理单位的工作业绩并体现到项目的战略价值上。

非生产单位价值的摊销和项目EVA:为了使民用飞机制造项目的价值体现为单一数值,本文进一步依据策略性指标主管非生产单位与作业的紧密程度,将非生产单位的战略价值转变为作业经济EVA的调整系数,得到项目作业EVA。项目价值即可通过项目作业EVA之和体现。

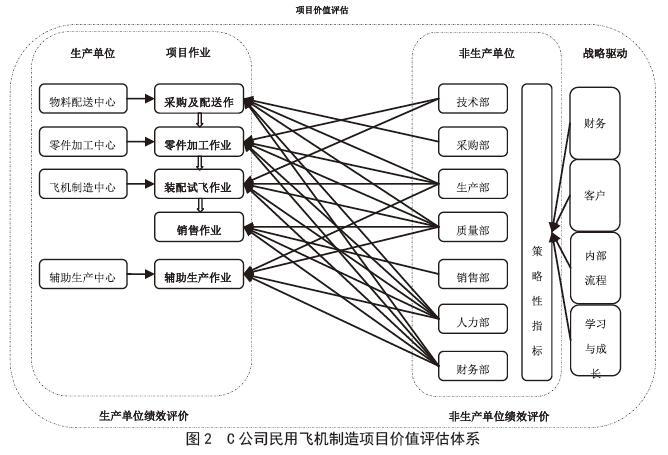

本文的具体思路见图2。

二、项目生产单位价值评价指标体系的构建

生产单位EVA与ABC集成价值评估体系的构建思路是以ABC为基础,根据项目各作业对资源的耗费和占用情况,将项目经营成本和作业资本成本,分配到作业中,根据各成本对象消耗作业的情况,最终将成本分配到成本对象,然后计算生产单位创造的EVA。

本文为C公司民用飞机制造项目设立以下EVA与ABC集成的价值评价指标:作业EVA、作业EVA增值率、作业资本成本敏感系数。通过对相关作业的比较和分析,可据此制定相关改进措施,以作业为基础建立绩效考核机制,消除不增值的作业,改善低效的增值作业以降低成本。

三、非生产单位价值评价指标体系的构建

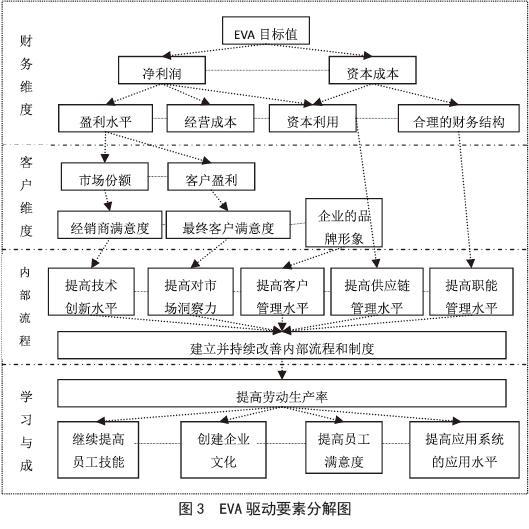

非生产单位EVA与BSC集成价值评估体系的构建思路是以EVA为价值评价的基本指标,以BSC为载体构建项目的EVA驱动地图,确定策略性指标,将策略性指标完成情况转变为作业EVA调整系数--关键绩效指标综合调整系数(KPI),从而实现价值评价与战略实施的统一。

本文采用驱动要素分解法来整合EVA和BSC。EVA驱动因素是指经营过程中影响EVA结果并且易于同C公司民用飞机制造项目内部单位、部门或个人责任挂钩的各种指标,从而可以把项目战略的实现和当前经营业绩连接起来,揭示影响EVA变动的关键先导动因。采用专家调查法选取合适的策略性指标,即财务、客户、内部流程、学习与成长四个层面,并通过向项目管理领域专家征求意见确定指标的可用性和显著性,确定各维度的权重。利用AHP层次分析法和Excel工具,继续计算具体绩效指标对于四个维度的判断矩阵和权重,进行一致性检验。通过对项目EVA驱动地图中涉及到的各策略性指标的强相关识别,可以初步得到每个策略性指标的主要责任部门,从而能够利用其评价各部门经营业绩,定量的分析每个指标对于项目整体以及各部门在此期间的整体绩效。

策略性指标的提高对项目战略价值具有促进作用,但是它们之间并不是一定呈完全线性相关,为简化评估过程,假定策略性指标与项目战略价值呈线性相关,同时为避免得分畸高或畸低对最后综合系数的影响,设定了KPI的取值范围为:0.8≤KPI≤1.2,公式如下:

其中:

KPI:关键绩效指标综合调整系数

Score:部门综合绩效得分(0-100)

四、项目综合价值评估体系的构建

基于EVA的综合价值评价模型设计为:

其中:EVAi0:修正前第i项作业产生的经济EVA

KPIi:非生产单位对第i项作业的绩效调整系数

EVAi:第i项作业的EVA

EVAproj:项目的EVA

EVAbug:项目预算的EVA

通过EVA-ABC模型的建立,依据修正前的EVA对生产单位进行评价与管理;通过EVA-BSC模型的建立,使得非生产单位的工作绩效体现在策略性指标的完成情况上,并据此对非生产单位予以评价考核;通过EVA-ABC-BSC模型的建立,使生产部门作业创造的经济价值与相关非生产单位对战略价值的促进作用综合体现出来,构成作业EVA,作业EVA最终构成项目EVA。

五、结语

价值管理越来越重要,将EVA與ABC、BSC结合,使价值管理的作用范围能够延伸到企业管理的各个角落,能与管理中的各项活动有机联系起来,从而为企业创造价值。本文提出了EVA与ABC和BSC整合的思路与过程,并在此基础上初步建立了C公司民用飞机制造项目价值管理与评价系统。通过该体系的建立为项目的价值管理提供了一些新的思路,项目的计划、控制、管理都应该从经济价值、战略价值这两方面加以考虑和分析。

本文只是对C公司民用飞机制造项目的价值评估进行了初浅的研究,在论述公司战略驱动因素对于项目价值的影响方面存在不足之处。公司战略驱动因素对于项目价值的影响途径及大小尚有待于学者们的进一步研究和探讨。

参考文献:

[1]范松林,李文娟.宝钢钢管公司构建价值贡献模型探索[J].会计研究,2004 (05):57-61.