外生冲击对中国股市投资者行为影响研究

2020-08-03高思恩

高思恩

摘要:中国股票市场总是被称为“政策市”,据有关统计数据表明:2012- 2018年间中国股票市场异常波动的主要原因是政策性因素。本文通过事件研究法对外生冲击对于我國股票市场投资者行为的影响进行研究发现我国股票市场投资者行为存在较为明显的羊群效应、过度反应。

关键词:外生冲击 投资者行为 事件研究法

一、引言

自上海证券交易所1990年正式挂牌,我国股票市场已经拥有了将近三十年的发展历史且规模客观但仍存在一些问题。近年来金融异象及金融危机的频繁爆发,如何有效应对成为政府监管部门面临的问题。本文利用事件研究法及行为金融学对其研究,通过选取重大外生事件并分类,对事件前后股票异常收益率变动对投资者行为影响进行分析与讨论。

二、外生冲击对我国股票市场投资者行为影响的计量检验

鉴于上述研究背景,本章通过事件研究法对该问题进行实证检验,而事件研究法可以从异常值变动大小及波动时间等对此进行分析。本文按以下四个步骤进行研究:(1)事件日的确定;(2)定义及估计异常变量;(3)异常值的检验;(4)分析结果。

(一)数据收集

我国股票市场历经二十多年的发展,如今已成立诸多指数以反映上市公司的市场表现,其中上证指数较之其他更为完善且全面。故本文选取上证50及包含在内的50支股票作为样本数据。对外生冲击事件,由于2015-2018年间股票市场波动较大,外生冲击事件发生频繁,故本文参考《中国证券报》选取了2016-2018年期间的12个事件并对其分类,见下表:

(二)模型构建及实证检验

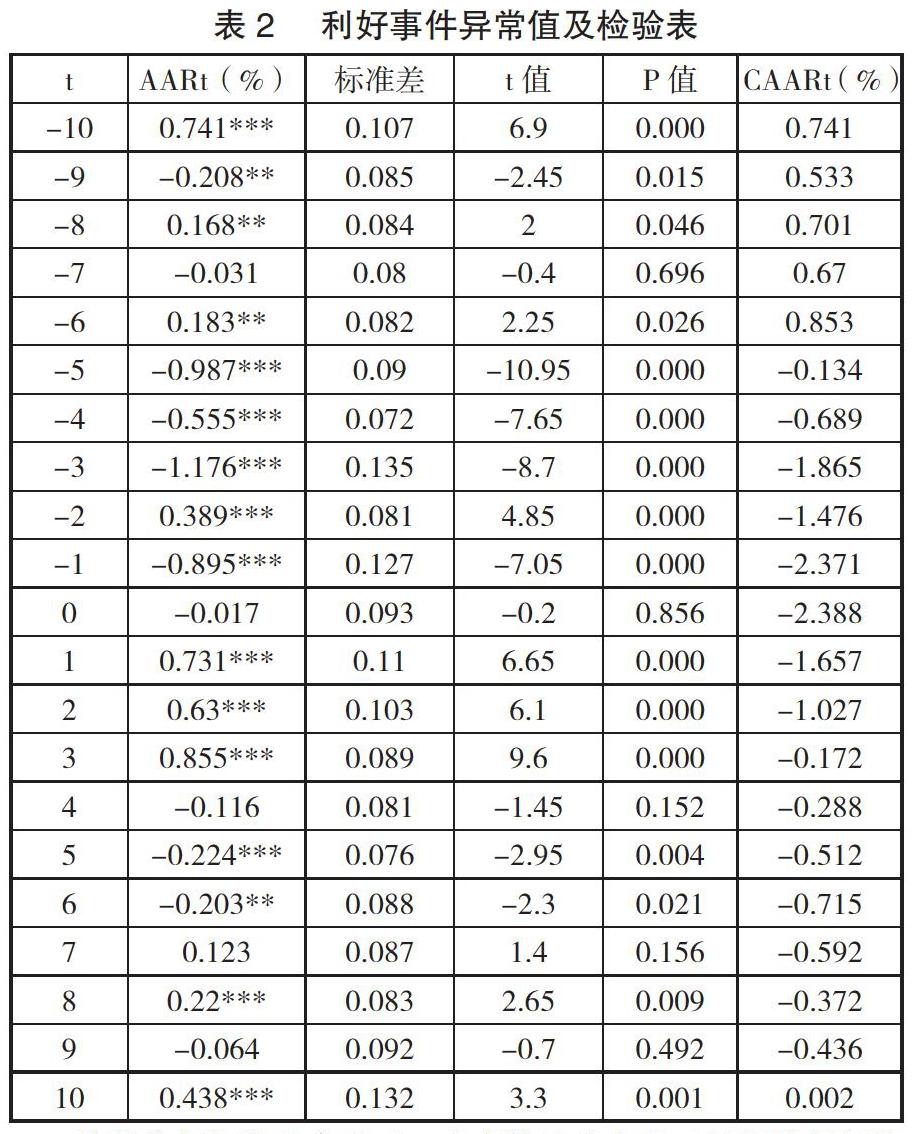

本文选用市场模型对未发生条件下正常收益率进行估计,并与实际收益率比对计算异常值。为避免时间事件相互干扰,本文对利好事件、利空事件分别计算并对结果进行显著性检验。首先对利好数据,每天的平均异常收益率(AARt)、累计超额收益率(CAARt)的统计显著性检验如下表:

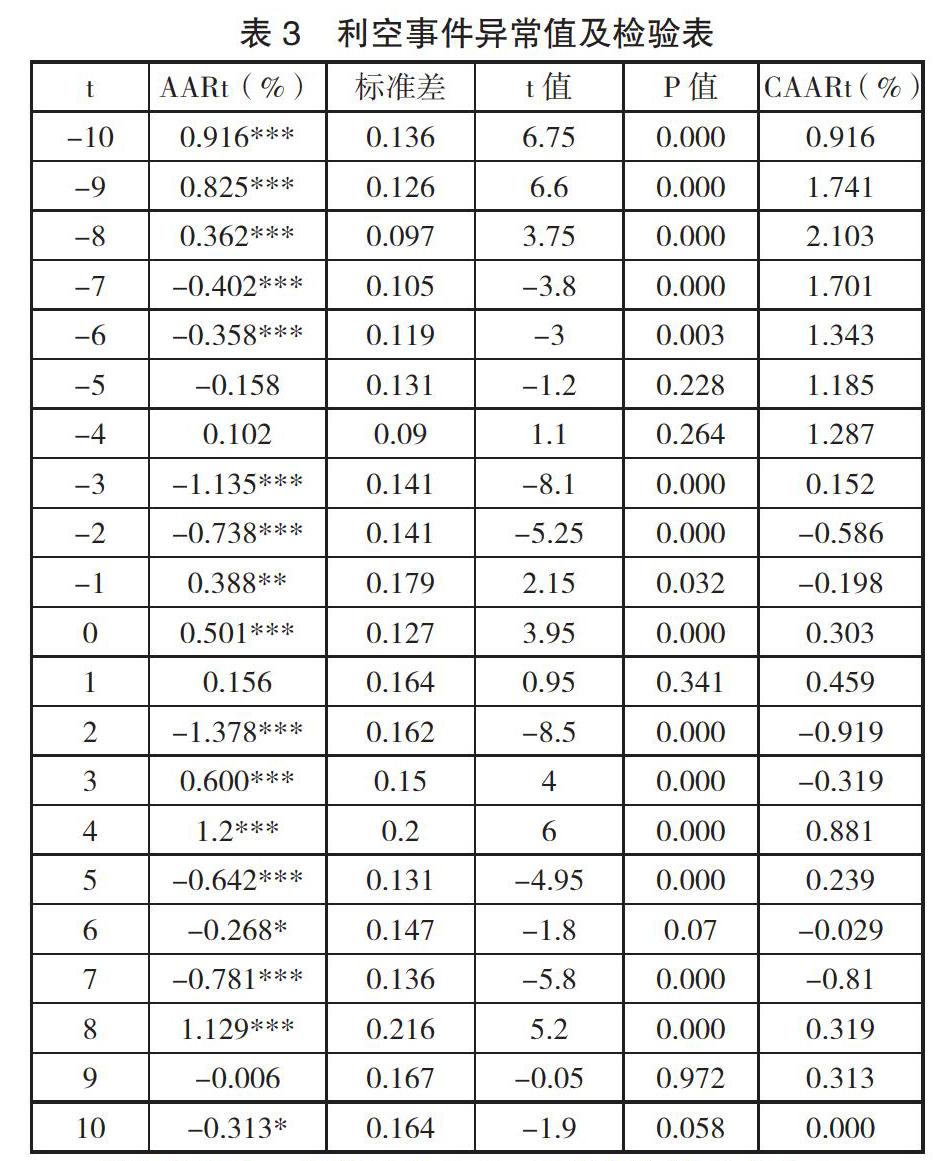

从平均超额收益率来看,在事件日前有四天的平均超额收益率显著大于0,五天的平均超额收益率显著小于0。在事件日前(-1)天,平均超额收益率为-0.895,经t检验,显著小于0,而事件日,平均超额收益率有所增加,虽然也为负值,但是经t检验,与0无显著差异,事件日后(1,3)天,平均超额收益率均是显著大于0的,这表明利好事件的发生有助于提升股价。但是影响时间较短,能够在事件(0,3)天对股价产生正向作用。然后对利空数据,每天的平均超额收益率(AARt)、累计超额收益率(CAARt)的统计显著性检验如下表:

利空数据中,事件日前1天,平均超额收益率为0.388,经t检验,显著大于0。事件日当天,平均超额收益率为0.501,相对于前一天有所增加,而在事件日后(1,2)平均超额收益率明显下降,且事件日后2天,平均超额收益率显著为负。这表明当事件发生时,市场并未来得及响应,在事件日后1,2天平均超额收益率下降明显,说明影响有一定的滞后性。

(三)结果分析

综上所述,可以判断我国股票市场的投资者行为存在过度反应,可以很明显的通过平均异常收益率以及累积异常收益率对于利空信息的变化表看出,在事件发生前后其波动率明显上升,这说明我国股票市场交易者会将利空的外生冲击所带来的信息过度放大即出现过度反应。另外,由于对利空事件的反应出现滞后性可以判断我国股票市场投资者对于风险认知与识别能力不强,以及市场信息公开透明度较低。

三、政策建议

基于实证结果分析,对我国股票市场的监督与管理提出以下建议:(1)增加股票市场投资者的学习空间,降低学习成本以提升其投资知识储备和对风险的辨识度。(2)加大监管力度以及信息披露程度。我国股票市场近些年来仍时常发生信息为纰漏或内幕交易丑闻,这在一定程度上影响了股票市场信息的流通性,应完善信息披露监管制度,强化对上市公司的合规要求。

作者单位:东华大学旭日工商管理学院