互联网背景下农村普惠金融发展的模式及SWTO分析

2020-08-03

摘要:近几年随着互联网金融技术的不断成熟发展,互联网金融企业的业务向互联网金融业延展以及很多传统的互联网金融机构不断的涉足农村普惠金融,衍生出了大北农、云农场、蚂蚁金服、宜信农等新的农村普惠金融模式。普惠互联网金融体系的发展一方面交易成本降低等优势同时也得到了政府的政策上支持但是互联网基础设施建设薄弱,农民金融知识少、监管不到位也制约着农村互联网普惠金融的发展。

关键词:农村普惠金融 互联网金融 发展模式 SWTO

近几年随着互联网金融技术的不断成熟发展,互联网金融企业的业务向互联网金融业延展以及很多传统的互联网金融机构不断的涉足农村普惠金融,我国的金融体系也是进入了互联网普惠金融的时代,为普惠互联网金融体系的发展提供了一个快速发展的机遇。但是同时也存在一定的挑战与威胁。

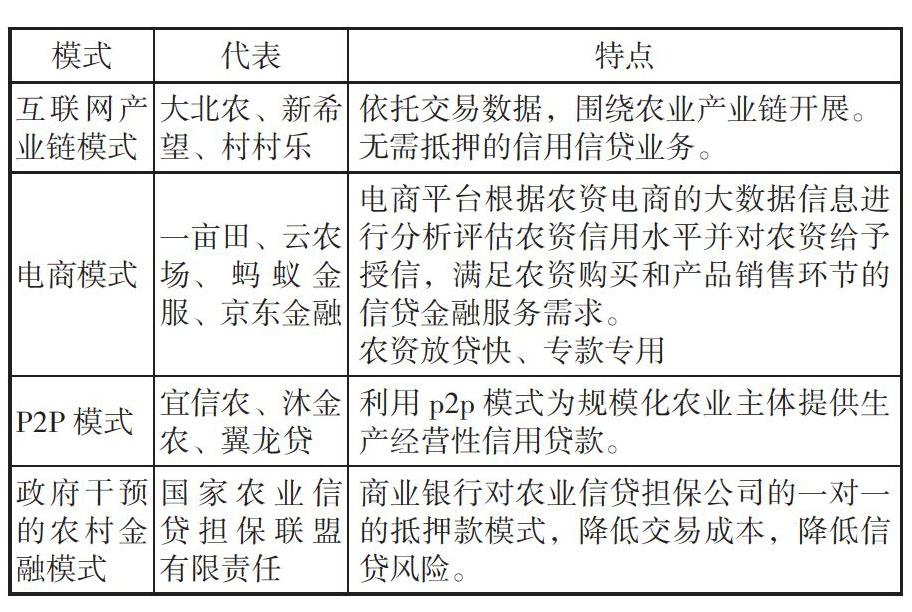

一、互联网+农村普惠金融创新农业发展商业模式

二、互联网金融时代背景下对农村普惠互联网金融产生与发展的SWTO分析

(一) 互联网金融背景下农村普惠金融发展的优势分析

1.降低金融交易成本。互联网金融时代背景下,互联网金融的整个交易过程采用网上交易方式完成,单位交易成本极低,国内已经有多家研究机构通过数据测算对边际交易数据的分析,从单位边际交易成本的边际计算角度来看银行每个营业网点的3.06元,atm的为0.83元,网上交易的只有0.49元。至于阿里互联网金融小额贷款的在网上的操作边际交易成本更是远远的要小于了国内其他传统互联网银行的小额贷款在网上操作的边际交易成本。而这一优势使其也很快成为了普惠互联网金融的最佳交易操作的选择。

2.擴大金融服务的覆盖范围。互联网金融依托于庞大的互联网金融服务网络,可以有效地突破了社会发展时间和经济发展空间的双重局限,覆盖到偏远、信息太少而难及时获得互联网金融服务的各类弱势群体,能够有效满足各类弱势人群的互联网金融的需求。根据工信部中国互联网信息中心的互联网数据统计显示,“截至2019年6月,中国网民的规模已经达8.54亿,互联网的普及率大约为61.2%。其中农村地区网民的规模已经达2.25亿,占中国整体农村网民的26.3%。较2018年底的规模增加305万人。”这为互联网金融服务覆盖面的进一步扩大和发展提供了全新的可能。

3.有效降低信息不对称。金融领域之所以对小微个体企业、农民等这些社会经济弱势群体仍然存在严重的金融歧视和排斥,其中的根本原因主要在于他们缺乏有效信用卡和贷款记录、缺乏有效的资产抵押和质押物等。而在互联网的时代互联网金融企业能够借助于强大的数据技术和优势,能够通过对于客户的交易的资产信用历史数据、客户的资产信用需求和其交易的行为等相关信息历史数据进行较为深度的分析,了解和掌握客户的资产和信用的状况等相关信息。从而大大降低了信息的不对称。

4.扩展金融服务边界。互联网金融平台可以将网民的"闲散零碎"资金以平台形式等汇集起来,容易形成规模效应,降低服务门槛,为更多的人提供金融服务。进一步助力农村普惠金融的发展。

(二)互联网背景下农村普惠金融发展的劣势分析

1.农村的互联网基础薄弱,金融知识基础认识能力不足。截至2019年6月,中国网民的流动规模已经累计达8.54亿,互联网的应用和普及率同比为61.2%。其中农村的网民的流动规模累计已经达2.25亿,占中国互联网整体网民人数的26.3%。较2018年底网民人数增加305万人。农村普惠互联网在中国农村的应用和普及率虽然在不断的得到提高,但是其普及率明显的低于其他城镇和农村地区,另外由于受到农村文化和教育水平的限制和对金融专业知识的理解和普及不够导致了农村和地区对于互联网和金融基础概念的认知低。这两方面都阻碍了农村普惠互联网金融发展和推广的速度。

2.监管的主体不明确,法律和制度不健全完善。一方面,"互联网+"时代背景下的我国农村金融交易市场的参与者更加的多元化,涉及范围大到既几乎所有整个互联网又几乎所有传统金融行业的领域交叉,不同的领域之间往往具有不同的政府组织管理架构和对监管的要求,从而极大地导致了监管的主体很难明晰地确定,也极大地造成了对监管相关工作的推诿和监督无法及时落实和到位。另一方面,在与农村普惠金融相关的法律法规监督管理方面,我国目前的互联网金融立法主要是针对于我国农村贫困地区一些传统意义上的互联网金融机构,完善的一套适应我国互联网普惠金融发展特点的法律法规监管制度和体系尚未基本建立,对于我国农村发展互联网普惠金融的法律法规监管更是明显地存在很多的空白和疏漏。由于监督和管理机制还不够健全和完善成熟,这样一旦交易产生了法律纠纷,就很难有效地保护农村金融交易者和买卖双方的合法权利。

(三)互联网背景下农村普惠金融发展的机遇分析

1.国家政策的支持。2013年11月中国共产党第十八届三中全会中正式明确提出“发展普惠金融 ,鼓励金融创新,丰富金融市场层次和产品”。2016年普惠金融再度被党中央和国务院批准写入政府工作任务报告。2015年7月,《国务院关于积极推进“互联网+”行动的指导意见》正式由中共国务院办公厅发布,意见明确提出“互联网+普惠金融”的概念,并将其进一步作为未来五年我国加快推进信息化和互联网+金融产业化专项行动五年计划中的一系列重点专项行动之一。2015年12月国务印发的《推进普惠金融发展规划(2016-2020)》正式由中共国务院办公厅发布,该《规划》本身也就是“十三五”期间关于加快推进信息时代我国的普惠金融信息化建设和产业化发展的一系列重要纲领性的政策文件,为了推进我国的普惠商业和农村金融的提出为可持续健康发展和农村金融改革的发展提供了明确的发展方向。2019年2月中共中央办公厅、国务院办公厅再次联合召开会议印发了《关于促进小农户和现代农业发展有机衔接的意见》,指出我国人民政府要进一步加快和发展农村现代服务业和农村普惠商业金融,建立健全适用于现代农业基本的医疗保险和农村社会保障等服务体系。在这些国家政策的引导和支持下,我国的农村普惠商业金融也逐渐深入展开。

2.互联网普及率提高。根据工信部中国互联网信息中心的统计数据和资料显示:“截至2019年6月,中国网民支付用户规模已经高达8.54亿,互联网的普及率上一年均61.2%。中国网络移动端支付用户规模达6.33亿,占中国网民支付用户整体的74.1%;中国手机移动端网络支付服务用户的规模达6.21亿,占中国手机移动端网民的73.4%。”手机电子支付成为了普遍的支付方式。这种金融消费模式,促进了支付模式的多元化发展,并解决了时空这一难题,能够使偏远地区的人们也能够享受到金融服务,有利于普惠金融的长远发展。

(四)互联网背景下农村普惠金融发展威胁分析

1.法律保障不足。农民虽然是普惠型农村金融的发展重点和服务的对象,但是目前更多的人把目光投向了农村和城市的金融需求主题的是法律和权利,而对于农村和地区的经济和社会金融需求主题有所谓的轻视。对于促进农村普惠金融的健康发展的政策支持措施部分目前只存在于地方政府的文件之中,很少能看到有专门的相关法律和规定在其政策上明确支持了农村普惠商业金融的健康发展,这样将不利于农村金融机构自身开发更多适合于农村金融市场发展需求的服务和产品。因此法律保障不足是目前农村普惠金融发展存在的威胁。

2.农村普惠金融发展滞后。目前县域普惠金融产品的小额贷款已经无法满足我国农村现代化农业的大发展和产业化的金融需求。因此亟需建立符合农业发展趋势的金融服务体系。

可见,虽然互联网背景下,给农村普惠金融的发展提供了新的渠道和思路,但是在技術和监管制度、基础设施等发展不完善对于互联网普惠既然弄在农村发展依然提出了很多的挑战。

参考文献:

[1]马广奇,魏梦珂.“互联网+”视角下普惠金融的SWTO分析及发展模式[J].产业与科技论坛,2018(4).

[2]吴强,杨岳.互联网金融背景下,农村普惠金融的体系构建探析 [J].信息化论坛,2017(3).

[3]郑志来.“互联网+”视角下普惠金融发展路径与监管研究[J].经济体制改革,2016(4).

基金项目:2018年度广西高校中青年教师基础能力提升项目;项目名称:互联网金融背景下广西农村普惠金融体系构建研究(2018KY0684)。

作者系广西科技师范学院硕士研究生,讲师