浅谈互联网金融对 商业银行盈利能力的影响与对策

2020-07-23王姣

王姣

(西北大学经济管理学院,陕西 西安 710127)

互联网金融兴起后,迅速在全球发展壮大,开启了金融业的新篇章。在全球进入互联网金融时代的大环境下,我国的互联网金融迅猛发展,并出现了不同的互联网金融模式。2012年起,国内互联网金融进入实质性业务发展阶段,大量丰富的互联网金融业务模式开始出现,给传统商业银行发展带来巨大挑战。面对挑战,掌握互联网金融对商业银行的盈利能力的影响,对促进商业银行进行金融改革,更好地应对互联网金融带来的冲击,实现与互联网金融有效融合,最终达到互利共赢具有重大的意义。本文从实证和微观角度出发,通过运用模型设定和指标建构,研究分析互联网金融对商业银行盈利能力的影响,最后根据实证结论提出合理建议。

一、模型设定、指标构建及数据来源

(一)数据来源

为保证数据来源的可靠性,本文选择2013~2019共28个季度的商业银行数据,且样本来自Wind、人民银行等数据库。其中,非利息收入占比数据来自人民银行的统计数据;支付规模大小的数据则来自Wind数据库。

(二)变量定义

1.因变量:非利息净收入率

衡量商业银行盈利能力的指标主要包括非利息净收入率、资本利润率、资产利润率以及银行利润率、市盈率。在众多指标中,本文选用非利息收入占比作为因变量。非利息收入占比,即商业银行除利差收入之外所占营业收入的比例。此项指标对研究互联网金融模式对商业银行的影响、商业银行经营结构、商业银行盈利水平具有重要的意义。通过调查研究16家上市银行的非利息收入占比作为因变量,发现互联网金融背景下第三方支付能增加银行非利息收入所占的比例。

2.自变量:第三方互联网支付规模值的对数

衡量互联网金融发展水平的指标主要有互联网支付用户规模、互联网支付比例、第三方互联网支付规模值的对数。本文将第三方互联网支付规模值的对数作为核心解释变量,来表示互联网金融的发展水平。通过使用第三方支付规模作为解释变量,研究商业银行的核心业务,结果表明,互联网金融主要冲击商业银行的支付结算、代理类和理财类等业务。

3.无关变量:资本充足率、成本收入比

除了非利息收入占比可以影响商业银行的盈利能力外,资本充足率、成本收入比也会影响银行的盈利能力。为了更好地研究互联网金融对商业银行的影响,本文还通过引入资本充足率、成本收入比这两个无关变量作为模型,对问题进行深入分析。因变量、自变量、无关变量的变量定义描述性统计如表1所示。

表1 数据描述性统计

(三)模型设定

为了更好地研究互联网金融对商业银行盈利能力的影响,本文使用了三种模型进行分析。

模型一:NIRRr=β0+β1LNTPIPr+sr(1)。

以第三方互联网支付规模的对数作为自变量,研究互联网金融发展水平对银行盈利能力的影响。

模型二:NIRRr=β0+β1LNTPIPr+β2CIRr+sr (2)

成本收入比影响银行非利息净收入率,以成本收入比作为无关变量,研究非利息净收入率对商业银行盈利能力的影响。

模型三:NIRRr=β0+β1LNTPIPr+β2CIRr+β3CARr+sr(3)

资本充足率可能影响银行非利息净收入率,引入资本充足率作为无关变量,研究非利息净收入率对商业银行盈利能力的影响。

在上述模型中,NIRR表示非利息收入占比,LNTPIP表示第三方互联网支付规模的对数值;CIR表示成本收入比;CAR表示资本充足率;r代表从2013年~2019年共28个季度数量;s为随机误差项。

三、实证分析

(一)相关性分析

进行实证研究之前,本文首先对每个指标代表的变量进行了相关性数据分析。结果显示,非利息收入占比(NIRR)、第三方互联网支付规模的对数值(LNTPIP)等大多数变量的置信性水平在1%以上十分显著,如表2。

表2 统计结果

(二)实证分析

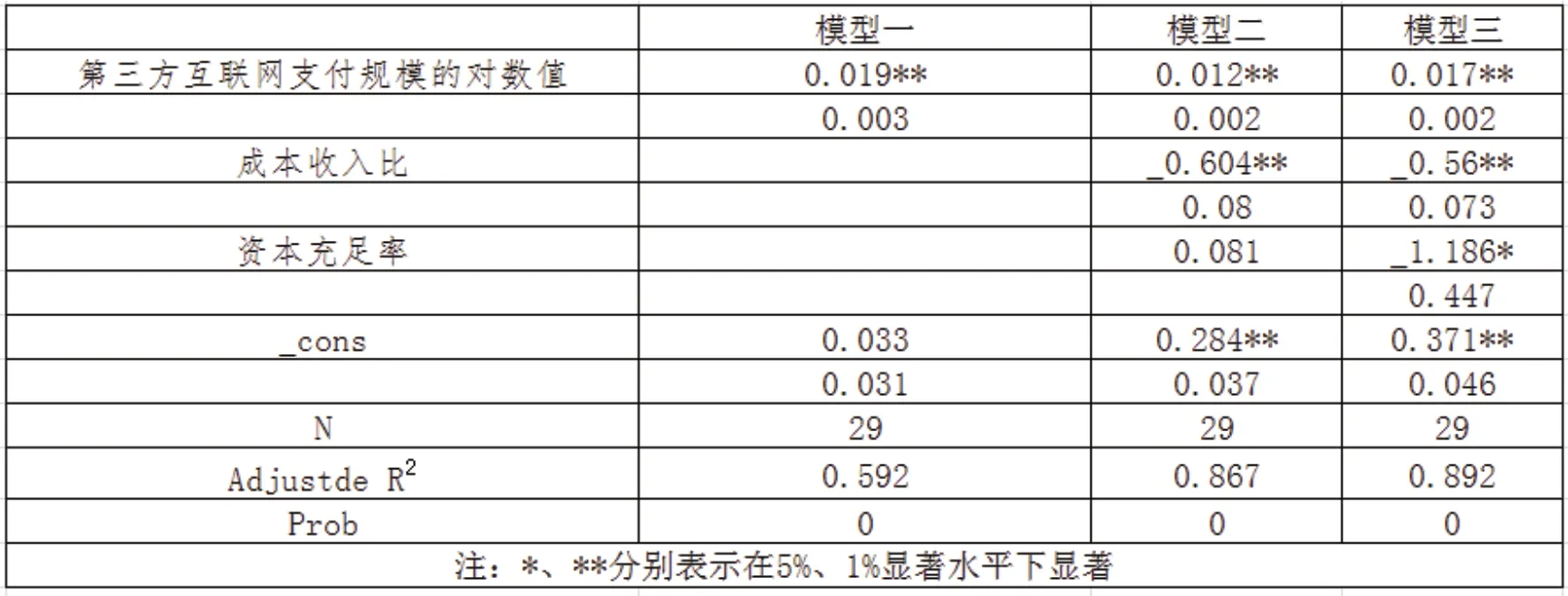

本文通过stata统计软件对上述数据进行回归分析,如表3分析得出:在以第三方互联网支付规模的对数值作为自变量的模型一中,第三方互联网支付正面促进了非利息收入,且系数在1%的置信水平下显著;在以成本收入比为无关变量的模型二中,成本收入比与非利息收入呈负相关,且所有变量在1%显着性水平上都是显著的;模型三在模型二的基础上,增加了资本充足率这一无关变量,结果显示资本充足率同样与非利息收入占比呈负相关。

表3 实证分析

四、结论与政策建议

(一)结论

结合实证结果可以发现,在成本收入比、资本充足率两个无关变量保持不变的情况下,自变量第三方互联网支付规模的对数值每增加1个单位,因变量非利息收入比平均0.0195个单位。据此我们可以得出结论,互联网金融对银行盈利能力具有积极的促进作用。其原因在于,第三方互联网支付,促进了商业银行开发创新业务,以满足客户通过银行的支付平台进行交易和支付结算。此外,商业银行在风险管理和控制方面尤其谨慎。

在自变量第三方互联网支付规模的对数值和无关变量资本充足率保持不变的情况下,成本收入比每增加1个单位,商业银行的非利息收入比平均减少0.0124个单位。据此,我们可以得出,成本收入比其对商业银行的盈利具有负向作用。

在自变量第三方互联网支付规模的对数值和无关变量成本收入比保持不变的情况下,资本充足率每增加1个单位,非利息收入的比例平均减少1.186个单位。由此可以说明,资本充足率对商业银行的盈利同样具有负向作用。

(二)政策建议

为改善金融行业的发展,促进互联网金融对商业银行盈利正面导向作用,实现互联网金融与商业银行的互利共赢,本文对商业银行提出以下四点建议:

1.加快转型,拓展业务

互联网金融正在不断蚕食商业银行的中间业务,银行亟待转型,开发拓展多元业务,提升银行业务规模,以减少来自互联网金融的正面冲击。

第一,银行应拓展巩固银行卡、支付结算、担保及承诺等基础性业务,促进中间业务的多元发展,使金融产品附加值增加,提高营业性收入。第二,银行应开发新型储蓄产品,提供储蓄自动转存服务的产品等。第三,重视中小微型企业,为其设计提供全新的融资渠道,扩大业务范围。

2.转变理念,深化服务

传统的商业银行相较于新兴的互联网金融企业,具有资金雄厚和客户资源广泛的优势,但同时也存在着操作复杂、流程繁琐的不足之处。尽管大多数商业银行已经推出各种支付管理APP以增加客户的使用率,但成效不佳。因此,传统金融行业要正视互联网技术的变革,转变经营管理理念,深化服务,才能更好地做出科学的经营决策。只有获得正确的理念支持,商业银行才能立足于快速发展的金融业。