日本核电重启路漫漫东北亚LNG价格将低位运行

2020-07-20□

□

由于核电占比较低增加了能源成本、排放和对进口的依赖,日本政府已经开始意识到核能作为基本能源的必要性。受核电重启的监管程序、安全升级和地方反核能呼声等因素影响,核电重启进程缓慢,但重启的不确定性对日本LNG市场产生了较大影响。

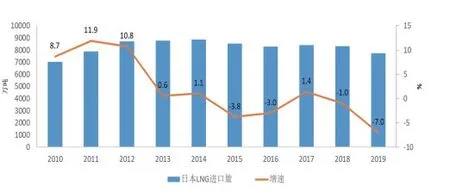

日本作为全球最大LNG进口国,长期以来LNG对外依存度几乎保持在90%以上。从全球份额看,2011年3月福岛事故前,日本LNG进口的全球份额从最高位2008年的40%降至2010年的30%。2011~2012年LNG进口量出现大幅增长,以代替关停的核电产能,全球份额由32%升至36%。然而,在2014年达到8860万吨(35%)的峰值后,受电力消费疲弱、部分核电重启、可再生能源发展及煤炭价格走低等因素影响,2015~2016年LNG进口量出现下降。2018年,日本LNG进口量为8310万吨,2019年为7730万吨,下降7%,增速为10年来最低(图1),全球份额已降至21%。

图1 2010~2019年日本LNG进口量及年均增速

从价格看,2013年1~2月,日本LNG现货到岸价为17.7美元/百万英热单位,3月福岛核事故发生后,价格最高上涨至21.6美元/百万英热单位,涨幅22%,是此后8年的最高位。由于核事故发生,日本核电设施全部关停,依靠进口LNG现货来补充核能发电量的损失,一度造成东北亚LNG现货市场供应紧张,中国、韩国、印度等需求无法满足。

日本关停核电影响大

2011年3月,日本东北部太平洋近海发生地震,引发海啸导致福岛核电站系统故障和多处熔毁,这被认为是继切尔诺贝利之后世界上最严重的核灾难。此次核辐射对大气和周围海域造成污染,超过10万居民被迫疏散。日本民众对核电产生的负面情绪急剧上升,迫使政府关停所有正在运行的核电站,并宣布至2030年将逐步淘汰核电。

2011年之前,核电占日本总发电量的30%。日本政府原计划到2030年将这一比例提高至50%。然而,福岛核事故后,核电占比降至5%。发电能源的供应短缺,导致日本能源进口量为其总能源需求的90%以上。近年来,由于核电减少,增加了日本整体能源消费成本、排放成本及对能源进口的对外依存度。政府开始重新考虑取消逐步淘汰核电的政策。

图2 日本投运核电产能及占比

1.核电关停导致其他成本增加

从长远来看,核电被认为是日本最廉价的发电来源,关停核电设施的直接结果是燃料进口费用增加。据估计,日本每年贸易逆差扩大400亿美元,特别是由于LNG进口增加,接收站等基础设施投资从2010年的200亿美元大幅增加到2013年的700亿美元。日本国内经济在能源消费端开支提升的情况下,增加了家庭、企业、工业和政府的运营成本。

2015年,经合组织关于发电成本的一项研究表明,在资本成本为7%的情况下,核电的平均成本为87.57美元/兆瓦时,明显低于联合循环燃气轮机发电的成本138.42美元/兆瓦时,也低于煤电107.42美元/兆瓦时的成本,而可再生电力资源的成本最高。在资本成本为3%的情况下,核电成本降至62.63美元/兆瓦时,天然气和煤炭发电成本按比例分别降至133.21美元/兆瓦时和94.81美元/兆瓦时。在目前利率较低的情况下,日本放弃核电将造成电力成本大幅增加。

2.核电减少增加了日本的碳排放

核电是日本碳密集程度最低的发电方式之一。核能的利用最初是为了实现日本政府的目标,即在2020年将碳排放量从1990年的水平削减25%。福岛核事故后,这一做法被暂停。日本在不得已的情况下更多地利用煤炭以及其他燃料用于发电,使得日本碳排放较之前有所增加。据估计,目前日本每年有1亿吨二氧化碳被排放到大气中,较关停核电设施前的排放量增加了8%。近年,全球气候变化及相关的地缘政治压力,使日本政府不得不重新考量。同时,核电减少导致了可再生能源投资热情高涨,对福岛核事故后出现的反核情绪采取后续行动的压力有所减轻。

3.日本暂停核电运营对能源安全造成影响

作为资源贫乏的国家,日本历来依赖化石燃料进口作为其主要能源来源。20世纪70年代的石油价格冲击,暴露出日本在能源安全方面的脆弱性,整个国家面临供应中断风险。因此,刺激了日本政府致力于降低进口依赖度的政策推行。2010年,为了提高能源安全,日本政府的目标是到2030年能源自给率达到70%。

目前,日本超过30%的LNG进口来自澳大利亚,13%来自马来西亚,12%来自卡塔尔,其余来自多个国家。虽然供应商的多样性有利于分散LNG采购风险,但并不能使日本免受价格波动和市场主导力量的影响,后者仍然是导致能源安全不稳定的重要因素。由于日本国内缺乏资源,提高核能力一直是实现日本能源安全目标的关键。日本持有澳大利亚、加拿大和哈萨克斯坦等国多个铀项目的股权。然而,福岛核事故逆转了日本数十年来的努力。

4.政治因素导致政策逆转

日本民主党(DPJ)在2011年发生福岛核事故期间执政,以强烈反对核能发电作为其主要应对措施。但在2012年12月自民党(LDP)赢得大选后,日本民众对核能的态度已经开始改变,自民党承担起重启核反应堆的任务,以重新平衡电力组合。

2014年2月,日本经济、贸易和工业部(METI)提交了第四个基本能源计划。该计划指出,核能是关键的基本电力负荷,将以安全的方式用于提供负担得起的能源供应和应对气候变化。次年,日本政府通过了一项2030年发电计划,制定了更详细的能源发电组合(图3)。

图3 日本政府2030年发电目标

目标是到2030年,将核能发电量占总发电量比例提升至20%-22%,比2019年预测的6%有较大提升。2018年7月,日本政府通过的第五个基本能源计划进一步阐述了该政策,并承诺采取必要措施以实现20%~22%的目标。

5.福岛核事故后日本核电站的反应堆状况

2011年福岛核事故后,日本运营的核反应堆数量降至零(图4),包括福岛第一核电站在内的55座现有核反应堆中,有22座立即或在之后的几年内关停。自2014年开始核电站重启以来,截至2019年末,日本核电站重启数量为9座,均为压水反应堆,位于日本西部和西南部地区,在类型和地理位置上都与福岛的沸水反应堆不同。

图4 日本核电站状态

日本核电重启面临漫长进程和昂贵成本

2012年9月,日本成立了核能管理局参照国际核管理机构制定更严格的安全标准。2013年7月,相关部门公布对核电站的重启进行长期监管,要求核电运营商采取一系列更加严格的措施防止核泄漏,主要包括二级控制室、通过远程控制维持核冷却的能力,以及从反应堆安全壳容器释放压力的过滤排气口等设施的建设。作为福岛核电重启的必经程序,核电运营商必须在核能管理局批准重启计划的五年内完成安全设施的建设。第一批获准重启项目的五年期限即将到来,最早到期的是九州电力川内1号核电站,到期日为2020年3月17日。

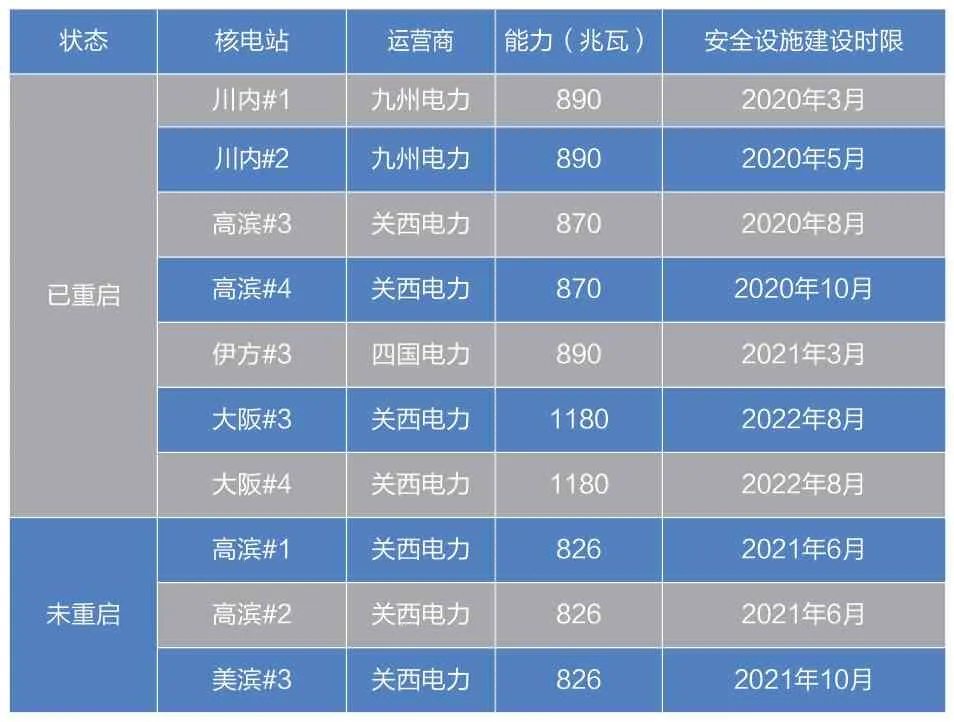

目前,日本共12座核电站获准重启。其中9座已经重启,包括九州电力运营的川内1号和2号、玄海3号和4号,关西电力运营的高滨3号和4号、大阪3号和4号,四国电力运营的伊方3号和4号。另外3座预计将在2020-2021年完工后投入使用。在这12座核电站中,只有玄海3号和4号两座获得了应对特定严重事故的批准草案,其余10座受到NRA相关规定的限制(表1)。

表1 日本核电站重启及安全设施建设时限

九州电力、关西电力和四国电力称,进行以上安全设施建设所需的土木工程工作量和难度均较最初估计要大,申请将截止日期推迟1至3年,以便开展这10座核电站的建设,但遭到NRA的否决。

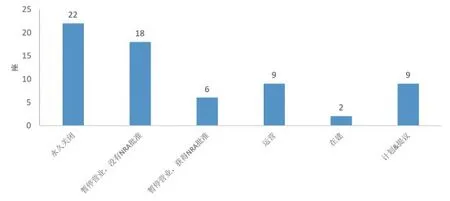

此外,核电站的启动需要得到当地政府的同意,这也是造成核电站的重启审批过程漫长的原因之一。2018年获批重启的四座核电站,审批检查平均持续时间超过6个月。这一漫长的审批过程面临昂贵的成本费用。据悉,每座核电站的执行费用从7亿美元到10亿美元不等。截至目前,仍有18座核电站未获得NRA批准,原因是等待安全评估或等待安全工程工作。

日本未来LNG需求取决于核电重启数量和进程

由于日本核电重启过程面临较为严格的监管和审核过程,具有不确定性,因此本文假设两种情景:一是,核电重启受阻,日本仍将主要依靠LNG替代核电;二是,核电重启顺利,日本LNG需求持续减少。

情景一:日本LNG进口需求将提升以替代核电

据估计,大多数核电站在五年期限内难以完成安全设施的建设,目前暂不确定核能管理局是否会在到期后勒令核电站停运。如果核电站受影响停运,日本将需要进口更多LNG取代损失的核电。

日本在福岛核事故后,最依赖的核电公司是关西电力,其发电量为全国总发电量的一半。在福岛事件后的相关法规出台后,该公司的LNG消费量大幅增加。九州电力与关西电力相同,预计将更加依赖燃气发电,其最新的商业计划已开始考虑川内1号的替代燃料。四国电力的LNG需求相对较小,如果伊方3号核电站停运,将使用燃煤和燃油发电来替代。

在核电站停运情况下,预计2020~2022年,日本将需要每年额外进口100万~200万吨LNG。2022年后,随着更多核电站重启和可再生能源的持续增长,这一数字将降至100万吨左右(图5)。从日本国内电力市场竞争看,进口更多LNG对电力公司不利。化石燃料进口量增加将使电力公司成本显著增加。在竞争日益激烈的日本国内市场中,电力公司很难将成本转嫁给客户。

图5 日本LNG进口展望及潜在额外增量

由于日本国内电力和天然气零售全面开放、可再生能源快速增长和能源需求增长停滞,竞争加剧使电力公司市场份额遭受损失,未来对LNG需求具有较大不确定性。但目前,国际LNG市场合同更趋灵活、期限趋短、合同量减小及目的地条款的灵活性,均有利于推动电力公司进行LNG采购。

情景二:核电重启顺利,日本LNG需求持续下滑

由于目前核电发电量缓慢回升,日本国内公用事业公司在对核电重启进程较为乐观的估计下,预判日本LNG需求将持续缓慢下滑。因此,部分公司已经着手开展LNG转出口业务。此行为一方面基于日本本国需求的预估,一方面基于对全球LNG市场供应持续过剩的预估。

为日本九州北部90万用户供应天然气的Saibu Gas公司,已签署进口LNG合同量为50万吨/年。2019年1月,Saibu Gas公司宣布与俄罗斯诺瓦泰克(Novatek)公司开展新业务,利用Hibiki接收站将Novatek的LNG转运到亚洲市场。通过Hibiki接收站将LNG运往亚洲,途径北冰洋,运输时间为20天,但若经苏伊士运河运输则需要40天。同时,Hibiki接收站距离中国市场较近,日方企业较为看好中国市场。希望通过与俄罗斯公司的合作拓展其LNG转出口贸易业务。

为日本静冈地区30万用户供应天然气的Shizuoka Gas公司,已签署进口LNG合同量为130万吨/年。2018年6月,Shizuoka Gas与壳牌东方贸易公司签订了一份LNG合同,转销售出6万吨LNG。2019年1月,Shizuoka Gas与中国大连国际控股旗下的清洁能源公司达成协议,向中国市场转售LNG。这是日本首个连续转出口LNG合同,日方向泰山天然气集团和其他公司供应1600吨LNG,为期三年。

毫无疑问,日本未来LNG需求取决于核电重启数量和进程。若核电重启缓慢或受阻,未来三年,日本LNG需求增长或将保持在100万吨以上;若核电重启进程加快,未来三年,日本LNG进口需求将继续下滑。从对价格的影响看,2019年,东北亚LNG现货价格持续低迷,均价5.98美元/百万英热单位,比上年下跌近60%。预计未来三年,全球LNG供应过剩仍将持续,日本LNG需求小幅增加或小幅下滑,将直接影响东北亚LNG现货价格。综合判断,2020~2022年,东北亚LNG现货价格将在日本及中国、韩国等主要LNG进口国的多方面影响下,呈低位运行,均价在5~6美元/百万英热单位,回升幅度有限。