天龙集团“旧伤”刚愈再启并购标的公司隐忧诸多

2020-07-18刘杰

刘杰

2020年7月10日,天龙集团发布了收购北京睿道网络科技有限公司(以下简称“睿道科技”)股权的草案(第三次修订稿)。从其打完“补丁”的草案来看,本次收购中,标的公司溢价率较高,故交易完成后,上市公司将新增数亿元商誉,而天龙集团此前就曾因为收购标的业绩不及预期,导致其商誉大幅减值,如今再次因为高溢价收购资产而商誉大增,难免令人担忧。

此外,《红周刊》记者翻阅草案发现,其此次并购的标的公司也存在诸多隐忧,多项财务数据勾稽异常,有待上市公司做出解释。

“旧伤”刚愈再启并购

天龙集团于2010年在创业板上市,上市初期,其主营业务为油墨及林产化工业务。彼时其营收维持着高增长的状态,不过净利率却持续下滑,整体盈利水平较低,于是,2014年天龙集团开始向互联网营销行业转型。

其先是于2014年以6000万元收购了广州橙果广告有限公司(以下简称“广州橙果”)60%股权,正式涉足互联网行业,随后的2015年至2017年间,其又分别收购了北京智创无限广告有限公司(以下简称“北京智创”)、北京优力互动数字技术有限公司(以下简称“北京优力”)、北京品众创新互动信息技术有限公司(原名为“北京煜唐联创信息技术有限公司”,以下简称“北京品众”),以上四家公司均为互联网产业链相关公司。据年报显示,截至2019年,互联网营销业务收入已占天龙集团营业收入总额的88.99%,俨然已成为其第一大主业。

然而,天龙集团收购而来的标的公司,后续业绩表现均不佳。依据草案提供的信息来看,广州橙果因原管理层业务能力不足,核心客户大量流失,导致其营收下滑、持续亏损,其2017年已大幅裁員并接近停业状态,2019年“颗粒无收”;北京智创2017年实现营收2亿元,但随后2018年、2019年其营收分别急剧下滑19.62%、46.45%,2019年,其业绩也由盈转亏;北京优力2019年营收较上年降幅高达20.80%,净利润呈波动下降之势,成长性堪忧;北京品众则陷入增收不增利的尴尬境地,收入增长情况虽然不错,但2017年至2019年,其实现净利润分别为1.79亿元、6144.17万元、7781.91万元,显然,其2019年的净利润较2017年已“腰斩”。

据年报显示,天龙集团收购广州橙果、北京智创、北京优力、北京品众四家公司产生的商誉金额分别为5415.81万元、1.79亿元、2.06亿元、11.48亿元,合计商誉金额为15.87亿元。但由于标的公司后续业绩均不尽如人意,于是这些商誉便成为“地雷”开始连环引爆,2017年、2018年,天龙集团分别计提了5.03亿元、9.61亿元的商誉减值,这导致其连续两年出现巨额亏损,上市公司也陷入退市危机。

2019年,天龙集团刚刚扭亏为盈,其便准备以4.36亿元的交易对价收购睿道科技100%股权,标的公司的评估增值率高达369.58%,据草案显示,本次将使天龙集团新增3.64亿元的商誉。鉴于其此前收购的“惨痛”经历,此次高溢价收购,难免会令人担心其是否会重蹈商誉“爆雷”的覆辙。

标的公司隐忧诸多

暂且不论天龙集团此前对多家标的公司的“错爱”,其本次收购的标的公司就存在诸多令人担忧的问题。

据草案显示,睿道科技主要业务为移动互联网精准营销服务及移动互联网广告投放代理服务。其中,其精准营销服务业务最主要的收入来源于效果广告服务,相较而言,其效果广告服务的毛利率较高,2019年为5.69%,代理服务毛利率则仅为2.26%。

然而,2017年,其毛利率较高的效果广告业务收入占营收的比重还高达80.30%,但至2019年,该比例已降低至55.22%。这也导致其综合毛利率逐年下滑,数据显示,2017年至2019年,其综合毛利率分别为6.60%、5.51%、4.23%。更关键的是,睿道科技的毛利率还低于同行业平均水平,据草案显示,同期,其行业平均毛利率分别为12.96%、7.54%、5.68%,显然,睿道科技的盈利能力相比同行业公司较弱。

而从标的公司的供给端来看,其广告资源平台主要依赖今日头条、腾讯两大巨头公司。据草案显示,2017年至2019年,其第一大供应商均为今日头条旗下子公司,其向第一大供应商采购金额占采购总额的比例分别为60.29%、61.03%、76.67%,标的公司对单一供应商的采购已超5成,存在一定的依赖性。

除今日头条外,其对腾讯的采购比例也相当高,2018年和2019年腾讯均为其第二大供应商,2019年,其仅向上述两大供应商的采购金额占总采购额比重已超9成,可见,标的公司的广告投放平台严重依赖上述两家供应商。

其实,目前更令人忧虑的是,标的公司的收入已然出现下滑趋势。据2020年7月10日,天龙集团发布的《关于重组标的资产经营业绩受疫情影响情况的说明》显示,2020年1-5月,标的公司实现营业收入8.94亿元,同比下滑23.38%,其中,除了受疫情影响外,还因其调整了与腾讯系媒体的业务合作方式,使得游戏类业务规模大幅下降。2020年1月份,其游戏类广告业务占营收比重达45.97%,为第一大营收业务,但至5月份,该比重已下滑至26.05%,这表明其核心业务发生了转变,因此其营收也受到了影响。

此外,天龙集团还在说明中表示,在考虑疫情影响的情况下,预计标的公司2020年实现营收27.68亿元,降幅为5.53%。但其1-5月的营收降幅达23.38%,这意味着在后续几个月内,其营收要实现一定幅度的增长才能达到预测水平,倘若标的公司后续收入不及预期,恐将再次引起商誉减值。

销售数据混乱

此外,2018年、2019年,标的公司营收数据还存在诸多疑点待解。

据草案显示,2018年、2019年,标的公司分别实现营业收入26.31亿元、29.3亿元(见下表1),其业务适用于6%的增值税税率,故推算出各年其含税营业收入分别约27.89亿元、31.06亿元。理论上,该部分含税营收将体现为同等规模的现金流入及经营性债权的增减,那么其的财务数据是否符合该逻辑呢?

具体来看,2018年、2019年,标的公司“销售商品、提供劳务收到的现金”金额分别为23.07亿元、32.46亿元,以上各期预收账款增加额分别为639.45万元、1582.09万元,将剔除该因素影响后的现金流入金额与含税营业收入相较,2018年少了4.87亿元,2019年则多了1.24亿元,故将导致对应各期经营性债权同等规模的增加及减少。

进一步來看,标的公司2017年至2019年的应收账款分别为6925.41万元、4.78亿元、3.79亿元,该公司不存在应收票据,相较来看,2018年其经营性债权较上期增加了4.09亿元,然而,这却比理论应增加额4.87亿元少了7896.70万元。事实上,还需剔除本期新增的应收账款坏账准备4272.35万元,但考虑该因素后本期勾稽差异仍达3624.35万元。这也就意味着当期标的公司有数千万元的含税营收没有相关现金流量流入以及经营性债权的支持。

而2019年,其经营性债权较上期减少了9890.56万元,剔除本期新增的应收账款坏账准备149.96万元的影响后,比理论应减少额1.24亿元少了2625.39万元。至于上述差异产生的原因,还需要公司给出具体解释。

采购数据或不可信

除了营收数据外,标的公司的采购数据同样存在疑点,可信度似乎不高。

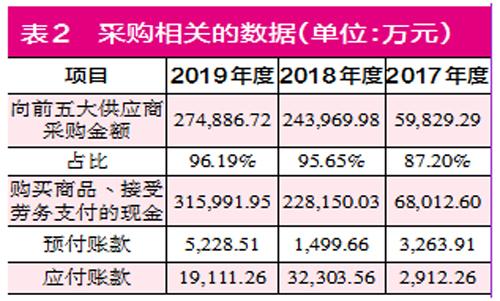

据草案显示,标的公司2018年、2019年向前五大供应商采购金额分别为24.4亿元、27.49亿元(见下表2),占采购总额的比重分别为95.65%、96.19%,故推算出其各期采购总额分别为25.51亿元、28.58亿元。其采购内容适用于6%的增值税税率,估算后其含税采购金额分别达27.04亿元、30.29亿元。理论上,该部分采购金额应体现为相关现金流的流出及经营性债务的增减。

具体来看,2018年、2019年标的公司“购买商品、接受劳务支付的现金”金额分别为22.82亿元、31.6亿元,2018年预付款项减少了1764.25万元,2019年则增加了3728.85万元,将剔除该因素影响后的现金流出金额与含税采购相较,2018年少了4.05亿元,2019年则多了9341.88万元,故将体现为经营性债务同等规模的增加及减少。

2017年至2019年,标的公司应付账款分别为2912.26万元、3.23亿元、1.91亿元,由此可推算出2018年其经营性债务较上期新增了2.94亿元,2019年则减少了1.32亿元,但这却较理论应增加及减少额之间分别相差了1.11亿元、3850.42万元,这意味着标的公司2018年及2019年的数据均存在异常。