上海钢联子公司“带伤跃龙门”回复函出现“低级错误”

2020-07-18王飞

王飞

和沪深两市“功能”日渐趋同的新三板精选层将在本月底正式开板,首批挂牌公司32家,这标志着新三板将进入一个全新的高光时刻。从目前这32家公司最终发行价格上看,除了直接定价发行的3家公司外,余下的29只进行网下询价的公司最终发行价格相比于发行底价涨幅的平均值为58.9%。如此大幅上涨效应刺激了新三板公司,有一大批在三板挂牌公司开始积极备战精选层,而这其中就包括了上海钢联控股子公司钢银电商。

据股转系统公告,目前钢银电商精选层挂牌申请已获受理,但监管层对其下发了“45问”审查问询函,令钢银电商“耗时”20余天才完成回复。从钢银电商的回复和其披露的招股说明书来看,低级数据错误等“硬伤”成为其上市精选层途中的“困阻”。

营收结果究竟以哪个数据测算更为准确

钢银电商招股书披露数据显示,钢银电商2017-2019年的平台钢材交易结算量分别为2219.15万吨、2760.20万吨与3718.99万吨,交易结算量持续增长。

这一组数据在钢银电商回复问询函中也得到确认,在“发行人服务的市场地位”条目中,钢银电商的描述是,“目前,国内钢铁电商形成了‘三强竞争格局:钢银电商、欧冶云商、找钢网。从交易量来看,‘三强市场占有率达60.00%以上。其中,钢银电商的行业龙头地位突出,其2018年的市场占有率已达到34%。2019年度,钢银电商交易量达3718.99万吨,持续保持增长”。从数据来看,2019年钢银电商交易量3718.99万吨的数据就是其平台结算数据。

然而奇怪的是,同样是回复函内容,公司在“补充说明发行人确认收入的关键数量指标,包括但不限于报告期各期交易总量、客均交易量、日均交易量,用户平均访问次数、用户平均收入,平均订单交易量、订单数量,交易总额、客均交易额、日均交易额……”问题回复中,其给出“交易总量”数据却发生了变化:2017-2019年,公司平台交易总量分别为2219.15万吨、2604.88万吨与3511.15万吨。(见附表)

在招股书和回复函给出的涉及平台交易量结果看,除2017年数据一致,2018年和2019年的数据均出现明显的“调整”,一个由2760.20万吨变成了2604.88万吨,另一个则由3718.99万吨变成了3511.15万吨。

然而问题在于,如果公司表述的结算量就是交易总量,那么上述数据上的差异就非常奇怪,需要公司做出合理解释了。而如果结算量不是交易总量,那么公司的营收结果又究竟是以哪一个数据核算出来的?要知道,交易总量在理论上应该包括结算部分和未结算部分,如果不能明确营收采用的是哪一个数据核算得出,则营收数据和应收数据就存在很大的不确定性。进一步来说,交易总量中未结算部分还有多少体现在当年或第二年、第三年的应收款项中?产生坏账情况又是如何?等等问题都是需要公司有完整披露的,否则很容易让人怀疑公司对外披露的数据是存在一定瑕疵的。

记者以投资人身份致电钢银电商,其相关负责人对此表示,这主要是由于两份公告统计数据的口径不同,“回复函中的数据取决于营业收入,而招股说明书(交易数据)与营业收入无关”。至于2017年两者出现的持平现象,其称“统计出来的数据就是这样”。

从钢银电商人士的回复来看,回复函中平台交易结算量是营业收入数据决定的,这与交易结算量决定营业收入的一般财务常识不符。其关于招股书(交易数据)与营业收入无关的说辞更是缺乏常识。另外,该人士并没有解释结算量和交易总量的关系。

“金融服务”是有还是无?

在问询函中,监管层要求钢银电商说明其“供应链服务与供应链金融服务的异同,是否为常规赊销或预购的一种增值服务,是否涉及收取资金融通费用,是否符合行业惯例”。“供应链服务业务是否具有金融或期货属性,本质上是否属于为下游客户代垫资金的融资或期货业务,是否应取得此类业务的行政许可资质”等。

对此,钢银电商的解釋是,“供应链金融注重金融属性;供应链服务注重服务属性”。“公司供应链服务业务不涉及金融服务。金融机构……均通过聚集资金形成债务,同时运用资金形成债权,经营风险资产及负债以赚取利息收益为目的。”“钢银电商供应链服务业务本质上属于贸易业务,不涉及金融服务。公司供应链业务的盈利模式系基于上游采购及下游销售的价差,而非获取融资利息或其他金融服务收益。”公司强调,“不存在根据利息费用定价,赚取融资费用的情形。供应链服务盈利主要来自于钢材贸易差价……因此,从盈利模式看,公司供应链业务不具有金融或期货属性”。

那么,钢银电商究竟是否有金融服务产品呢?

根据公开信息,上海钢联、钢银电商董事长朱军红在去年12月举办的“2020中国钢铁市场展望”论坛上表示,“在‘交易+供应链服务板块,我们构建了集交易结算、供应链金融、仓储加工、物流配送以及数据服务于一体的全产业链服务闭环,希望能为广大企业解决经营痛点,提升行业整体效能”。

在朱军红之前,上海钢银总裁黄坚在去年9月举办的“2019年(第九届)亚洲钢铁论坛”上表示,“目前,钢银电商拥有标准化的交易结算服务、场景化的供应链金融服务……”

就这些核心高管的言论来看,钢银是有自己的“供应链金融”服务产品的。按照更早之前的钢银电商公号文章,其产业链金融产品就包括了“任你花”“帮你采”等。

在回复函中,钢银电商介绍,其“订单融”业务实质与“帮你采”相同,区别在于客户类型主要为中小型客户。“订单融”业务属于钢银电商的预购类业务。据其介绍,“订单融”具体交易流程包括①钢银电商与客户签订物资采购申请协议及确认书并向客户预收部分货款(通常为货款总额的20%);②钢银电商与供应商签订采购合同并全额付款后,货物发至钢银电商合作仓库并签收确认;③客户可分期向钢银电商付款提货。

钢银电商没有在“订单融”介绍文字中写入“利息”等字样,在“款项支付及结算”中提到了“货物款项可分批付清”;在“是否有权自主定价”中提到了“最终销售价格为采购价格加一定服务费”等。

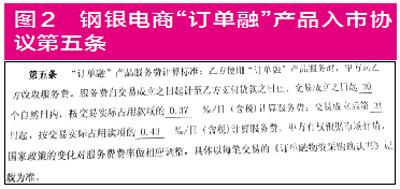

对此解释,《红周刊》记者获得的一份资料显示,其“订单融”协议文本中有明确的“利息”“服务费”的相关条款;在钢银电商业务员的推送消息中,“订单融”利率调低至月息1.0,服务费比例为0.33‰。(见图1、2)

同时,记者以购货商的身份向多位不同区域的钢银业务员求证。他们均表示,没有服务费用等其他费用,但确有“利息”存在的情形,并且不可超过1个月。不过,不同区域有不同标准,如有的业务员称月息为1.0,有的则表示最低1.2。而且,按照其中一位业务员所述,每次购货商赎回货物时,利息都会计入当次的货款中,而货款主要视当时货物市场价格而定。

从钢银业务员的介绍来看,其并不直接赚取“利息”,而是把“利息”变为货款的一部分计入公司营收。这和钢银电商在回复函中所说的“盈利模式系基于上游采购及下游销售的价差,而非获取融资利息或其他金融服务收益”情形不符。

另外,记者还注意到,钢银电商在回复函中称“订单融”业务實质与“帮你采”相同,区别在于客户类型主要为中小型客户。然而,这与公司业务员描述相差较大。

据钢银电商的业务员所述,“订单融”仅限于公司的“熟客”或者“大客户”。有的业务员称,公司所有欠款类产品的手续都比较多,如首次在钢银电商提货,需公司和个人实名认证、邮件地址、授权书等进行系统审核,只有成为会员后才可以提货。也有业务员直接表示,只有大型企业才能符合“订单融”的条件,即这些大型企业在大工程资金吃紧时,钢银电商方面可以先行垫资。

那么,钢银电商回复函中所称的“未约定与金融业务相关的条款”“不存在根据利息费用定价,赚取融资费用的情形”,订单融“客户类型主要为中小型客户”等说法,是否客观反映公司真实情况呢?为何与其业务员的描述相差如此巨大?