企业预算软约束的影响因素研究

2020-07-16谢富生

摘要:本文通过合并中国工业企业微观数据、地方政府经济增长目标及市场化指数数据,以1998-2007年为时间窗口期,依据不同假设,使用混合效应模型、随机效应模型和固定效应模型实证分析了影响企业预算软约束的主要因素。结果表明:提高企业全要素生产率有利于克服预算软约束;地方政府经济增长目标和市场化程度越高,从整体企业看,所在地区企业预算软约束越严重,从企业属性看,恶化了国有企业的预算软约束,硬化了民营企业的预算约束;而市场化与产权改革协调推进有助于硬化企业预算约束。笔者认为,适当降低地方政府经济增长目标、推进市场化及产权改革、消除政策性负担、提高企业全要素生产率有利于克服企业预算软约束。

关键词:政府干预;市场化程度;预算软约束;全要素生产率(TFP);经济增长目标

中图分类号:F275.3 文献标识码:A 文章编号:1000-176X(2020)04-0093-09

一、引言

“预算软约束”是匈牙利经济学家Kornai[1]提出的一个概念,它描述了政府通过提供财政补贴、减免税收和追加投资和贷款,以解救发生亏损的国有企业的现象。自“预算软约束”概念提出以来,预算软约束所造成企业的微观行为与资源配置效率的扭曲,逐渐被经济学家所认识和重视。企业预算软约束的成因是什么?怎样才能克服企业预算软约束?逐渐成为理论研究的热点问题。李涛[2]、田利辉[3]与盛明泉等[4]认为,预算软约束是源于国有企业公有制的产权结构。Dewatripont和Maskin[5]与Qian和Roland[6]主张前后期投资时间的不一致性是预算软约束产生的根源,认为预算软约束是一个内生现象。林毅夫和李志赟[7]、林毅夫等[8]与龚强和徐朝阳[9]认为,企业预算软约束产生的主要原因是企业承担太多政策性负担,它与企业所有制性质无关。因为不同的理论观点在如何克服预算软约束的政策建议上是完全不同的,所以正确剖析预算软约束形成机理,并探讨克服预算软约束导致的资源配置效率损失,已成为经济学尤其是转型经济学领域关注的核心课题之一。

本文合并使用国家统计局工业企业微观数据、樊纲等[10]计算的分省的中国市场化指数数据和徐现祥和梁剑雄[11]根据各级政府的工作报告文本以及五年规划文本整理所得中国各省区市经济增长目标数据,实证考察了企业预算软约束的影响因素。本文的实证研究发现:从整体企业看,地方政府经济增长目标越高、市场化程度越高的企业预算软约束越严重。从企业所有制性质看,地方政府经济增长目标越高的地方国有企业的预算软约束越严重,民营企业的预算约束得到了硬化;市场化虽短期内恶化了国有企业的预算软约束,硬化了民营企业的预算约束,但市场化与产权协调推进有助于硬化企业预算软约束。政策性负担会导致企业预算软约束,而提高TFP有利于克服预算软约束。

本文可能的学术贡献主要体现在:笔者首次引入地方政府经济增长目标,探讨了政府干预对不同属性企业的影响,在此基础上考虑政府干预动机强弱对企业预算软约束的影响程度,加深了对政府干预企业机制的理解。研究发现,市场化程度的提高未必能硬化企业预算约束,对不同所有制企业作用不一致,它有利于硬化私营企业的预算约束,却软化了国有企业的预算约束,加深了对市场化作用的理解。引入企业自生能力的量化指标,使得实证考察企业自生能力与预算软约束之间关系成为可能,实证发现提高企业的TFP可以改善企业的预算软约束,为克服企业预算软约束提供了有效途径。

二、文献综述与研究假设

(一)政府干预与“父爱主义”

政府的“经济参与人”“政治参与人”的双重角色以及官员晋升锦标赛[12],很难对地方政府行为形成强有力的制约。而以经济增长(GDP)为标尺的地方官员考核机制所导致的地方政府投资冲动,是造成地方企业预算软约束的重要原因。

首先,随着财政分权改革的实践和“贷款分配”政策的实施,地方政府对财政的直接控制有所减弱,这与地方政府大力支持地方经济发展的意愿相冲突。但政府却通过控制高级银行经理的任命以及市场准人和业务范围,强化了对银行服务定价和利率的控制,进而加强对商业银行的控制,以达到对政府青睐的企业和行业提供财政支持的目的。因此,服务于政府利益必然是银行的理性行为[3]。政府干预下推动的商业银行贷款出现问题时,政府自然有义务对其行为负责,并对商业银行提供支持,这也导致了商业银行的预算软约束预期。其次,国有企业的管理者一般与政府部门保持着密切的联系,甚至许多国有企业的管理者就是政府官员。国有企业经理行为服务于政府官员的利益,并且政府是国有企业事实上的股东。因此,当内生于分权导致的以经济增长为目标进行过度投资时,即使国有企业投资失败,其决策者也不会遭受到严厉的处罚,反而还可能会获得各种优惠。

辛清泉和林斌[13]將这些现象概括为政府、国有商业银行和国有企业的双重预算软约束。其背后的一般运行机制是,政府基于经济增长或其他政策目标,干预国有企业造成过度投资,由此导致对资金的过度需求,随后在政府的干预下,国有商业银行向企业发放贷款。如企业事后投资失败,由于三者的紧密关系及政府的自身责任,政府势必救助国有企业和国有商业银行。廖国民[14]提出,消除政府干预的方案是促进国有企业和国有银行的市场化改革,即实施股份制改革。通过股份制改革,约束政府越位行为,迫使政府从企业经营活动中退出,改变企业从属政府的关系,从而阻断政府官员通过国有企业谋取政治利益。中国人民银行营业管理部课题组[15]构建了一个DSGE模型,通过模拟发现,降低预算软约束企业比例,让市场中更多企业承担正常的融资价格,可促进资源合理配置,从而提高整体经济效率。林毅夫等[8]认为,政策负担的存在,企业破产受到国家干预,无论私有还是国有企业,国家都要对企业的损失负责。并认为企业预算约束的硬化取决于政策负担的消除。基于此,笔者提出如下假设:

假设1:政府干预动机越强,企业预算软约束越严重。

(6)企业所有制(OWS)和国有比例(ratio)。从实收资本角度定义公有制经济和非公有制经济,将国有资本、集体资本及部分法人资本整合为公有制经济,将个人资本、港澳台资本、外商资本及部分法人资本看做非公有制经济。按控股情况(contr),将国有比例大于50%的企业定义为国有企业,国有比例小于50%的企业定义为民营企业,反映企业属性情况。国有比例从量化角度反映企业股权结构。根据科尔奈的理论,预算软约束与企业所有权有关,国有企业更容易形成预算软约束。Hart等[18]也指出,国有企业通常比民营企业存在更强的预算软约束。但对于企业中国有股权比例大小的作用还不明确,有待进一步研究。本文用公有制经济占实收资本的比重衡量国有比例。

3.控制变量

(1)债务结构(cr)。企业的利息支出是一个年度累计价值,负债总额是年末未清偿债务。流动负债较多且资金周转较快的企业,其利息支出占债务的比重(IDR)值会相对偏高,债务结构(cr),即年末流动负债占总负债的比重可以控制住这种偏差。

(2)清算比例(Tang)。清算比例(Tang)越高的企業收回贷款越有保障,企业更容易贷款融资,IDR值也就越高。清算比例用固定资产总额占资产总额的比重来衡量,它可以控制住这种偏差。

(3)生存年龄(age)。理论上,生产效率越高的企业,规模应越大,生存能力越强。然而,Tybout['9]指出,对发展中国家企业来说,并没有充分证据表明规模越大的企业生产效率越高。企业生存年龄用(登记年一注册年)/100表示。

(4)企业规模。企业规模大可能由于得到政府扶持所致,也可能由于垄断所致。企业规模用总资产的自然对数表示。

(二)数据描述

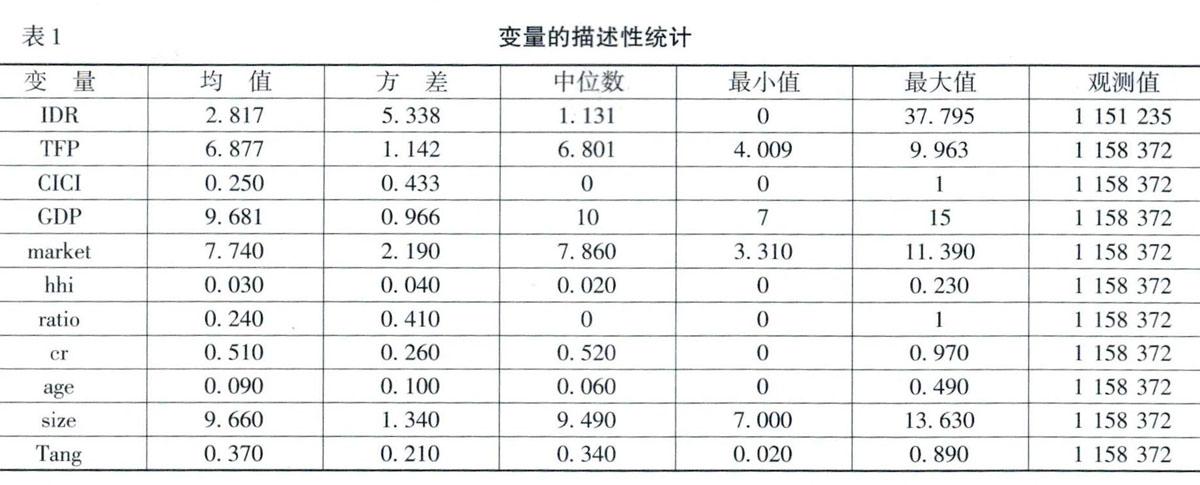

本文所选取的时间窗口期为1998-2007年,主要原因有两点:一是满足计算工业企业TFP对数据的要求;二是中央组织部在2006年7月制定了新的干部考核方式,改变以往“唯GDP”论英雄的考评形式,强调地方官员的考核不仅要重效益,也要重效率。本文对数据做了如下处理:首先,关键的财务指标不能为负或者缺失,这些财务指标包括总资产、所有者权益、实收资本、工业总产值、固定资产净值余额、总负债和销售收入等。其次,按照Brandt等[20]的做法,删除了职工人数低于8人、销售收入小于500万元和法人资本未能分类的企业。最后,依据Cai和Liu[21]的建议,删除了不满足以下原则的企业:总资产必须大于固定资产净值余额;总资产不能小于流动资产或总固定资产;实收资本应为各类投资主体资本的总和。在删除部分数据基础上,对数据进行了两端1%缩尾处理,最后得到样本总数1158372个。变量的描述性统计如表1所示。表1显示,预算软约束(IDR)、政策性负担(CIO)、国有比例(ratio)、生存年龄(age)的方差与均值之比较大,同时从最大值和最小值可以看出其离散程度较大。其他变量均值与中位数比较接近,但市场化指数(market)最大值为最小值的两倍多,地方政府经济增长目标(GDP)的最大值是最小值的近四倍,这也说明地方间的市场化程度及地方政府经济增长目标存在着较大差距。

变量的相关系数分析如表2所示。表2显示,预算软约束与TFP、国有比例、清算比例显著正相关,与地方政府经济增长目标、政策性负担、市场化指数、债务结构、企业规模显著负相关,与赫芬达尔一赫希曼指数、生存年龄负相关但不显著。其中,市场化指数与地方政府经济增长目标的相关系数为0.468,与国有比例的相关系数为-0.448,相关性较高,故在回归分析时,将相关性较高的变量分别放人模型中依次考察主要因素和所有因素,对企业预算软约束的影响。

四、实证分析

(一)不包含地方政府经济增长目标和国有比例的其他因素对企业预算软约束的影响

本文构建模型如下:

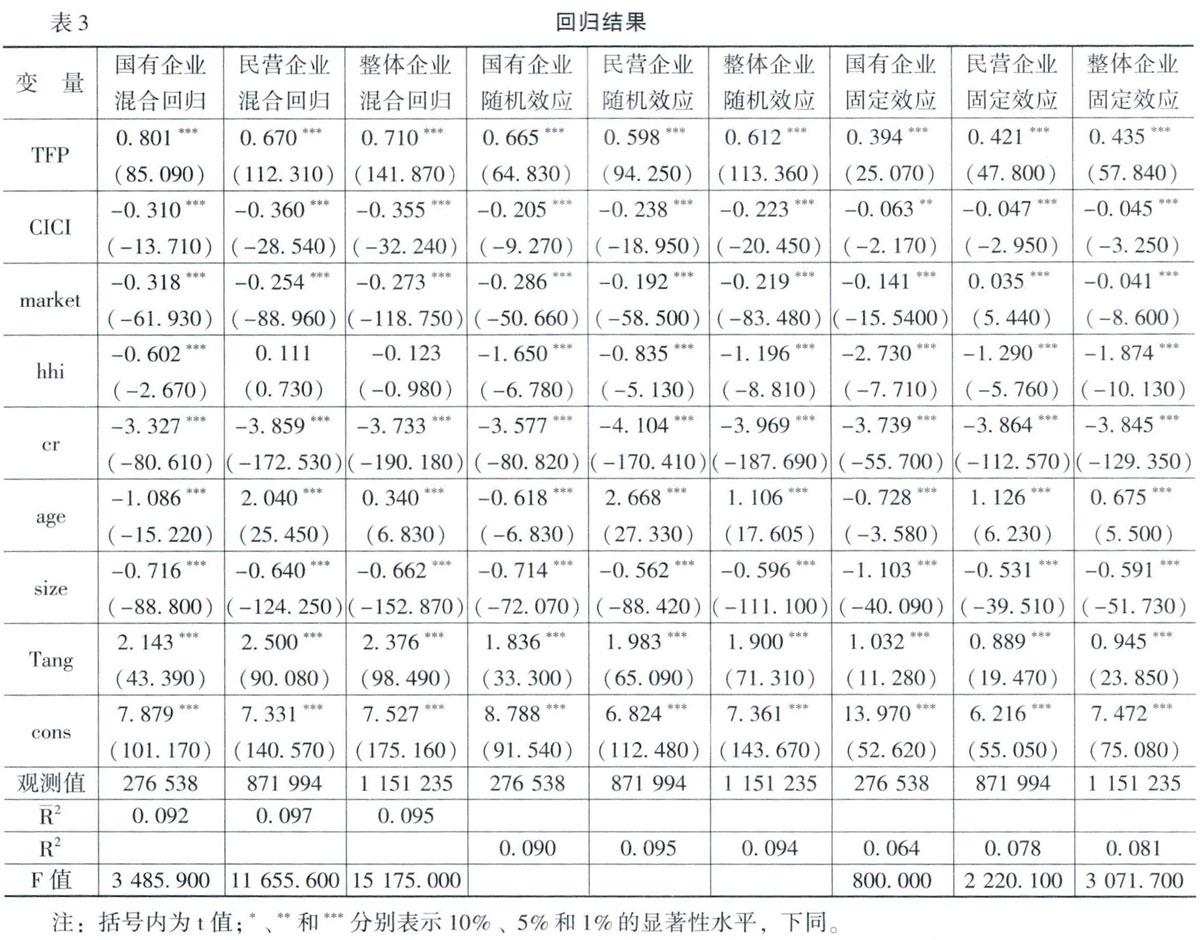

其中,不可观测随机变量ui代表个体异质性,εi为随个体与时间改变的扰动项。在回归方法中,依据不同假设,使用了三种估计方法:第一种假设ui退化为常数,使用混合效应模型;第二种假设ui与所有解释变量不相关,使用随机效应模型;第三种假设ui与某个解释变量相关,使用固定效应模型。F检验显示固定效应模型优于混合效应模型,Hausman检验显示固定效应模型优于随机效应模型,故在分析时,主要分析固定效应模型结果,其他两类估计结果作为参考。模型(2)和模型(3)使用的方法与之相同,不再赘述。模型(1)的回归结果如表3所示。

由表3可知,TFP的系数显著为正,说明企业TFP提高有利于克服企业预算软约束。主要原因在于TFP的提高可以提升企业的盈利能力,增强企业的自生能力,从而克服预算软约束。政策性负担的系数显著为负,说明存在政策性负担的企业会软化企业的预算约束,而且与企业的性质无关,这与林毅夫等[8]的结论一致。市场化指数的系数在混合效应和随机效应回归中显著为负,而在固定效应回归中国有企业显著为负,民营企业显著为正,这说明市场化程度的提高软化了国有企业的预算约束,硬化了私营企业的预算约束。原因在于市场化程度的提升,压缩了政府干预的空间,要素和产品更多由市场来决定,国有企业由于失去政府扶持,自生能力下降,而民营企业可以更加公平地获得要素资源,自生能力增强。这说明企业所有制是形成预算软约束的一个原因,靳涛和陈嘉佳[22]从政府运用转移支付来补贴国有企业角度对此进行了验证。从整体企业来看,市场化程度提高加剧了企业在产品市场及要素市场的竞争,必然会压缩企业的盈利空间,盈利能力减弱导致企业的自生能力减弱,强化了企业的预算软约束,验证了林毅夫等[8]的推测。赫芬达尔一赫希曼指数系数显著为负,这说明竞争行业有利于企业硬化预算约束。因为行业的竞争程度越激烈,政府干预可能性就越小,在竞争行业中能生存下来的企业,自生能力较强,而在垄断行业中,政府干预可能性大,企业自生能力较弱,因而行业内企业更容易产生预算软约束。生存年龄在国有企业中系数显著为负,而在民营企业中系数显著为正,这也验证了企业属性是形成预算软约束的一个原因。国有企业生存年龄越长,受到政府干预可能性就越高,越可能导致企业的预算软约束,而民营企业在一个相对不利的环境中生存越长,其自身经营管理能力会随着生存时间得到提升,企业盈利能力得到强化,从而有利于企业预算软约束的硬化。企业规模系数显著为负,说明存在大而不倒的现象,从侧面说明政府出于经济和社会稳定考虑,当大企业出现危机时,政府往往会出手相救。债务结构显著为负,与预期结果一致。清算比例的系数显著为正,说明有资产抵押的企业更容易通过借贷方式融资,故其利息占总债务比例也越高。

(二)不包含市场化指数的其他因素对企业预算软约来的影响

本文构建模型如下:

模型(2)的回归结果如表4所示。

由表4可知,地方政府经济增长目标的系数除固定效应中民营企业显著为正外,其他均显著为负,说明地方政府经济增长目标越高,政府越有动机干预企业活动,并在国有企业中表现更严重。即地方政府为经济增长或其他政策目标事先干预国有企业投资决策,当事后投资失败时,会作出救助国有企业的行动。国有比例在国有企业固定效应中不显著,可能的原因在于国有控股情况下,无论国有比例大小,政府对国有控股企业的干预是一致的;而在民营企业中显著为正,可能是民营企业中国有股权有利于缓解企业的融资约束,增强了企业的盈利能力,这说明国有股权对预算软约束在不同属性企业中的作用是不一样的。结合市场化指数及国有比例在不同所有制性质企业中的作用可知,市场化与产权改革协调推进有利于硬化企业的预算约束。TFP的系数显著为正,政策性负担的系数显著为负,赫芬达尔一赫希曼指数系数在固定效应中显著为负,企业的生存年龄、企业规模、债务结构、清算比例的系数符号及显著性与表3一致,说明回归结果具有稳健性。

(三)综合效应

为了检验综合效应,构建模型如下:

考虑到不同市场化程度下,地方政府经济增长目标、国有比例对预算软约束的影响存在差异,模型(3)同时包含市场化指数、地方政府经济增长目标、国有比例以及市场化指数与地方政府经济增长目标和市场化指数与国有比例的交互项。模型(3)的回归结果如表5所示。

由表5可知,TFP的系数显著为正,与表3和表4一致,说明不同回归模型和不同估计方法估计所得系数显著为正,未曾发生变化,可以看出TFP的结果非常稳健。也就是说,通过提高企业的TFP有利于克服企业预算软约束,即TFP的提高增强了企业的盈利能力,提升了企业的自生能力,进而有利于克服企业预算软约束。政策性负担、市场化指数和地方政府经济增长目标的系数显著为负,与表3和表4一致,结果具有稳健性。地方政府经济增长目标与市场化指数的交互项的系数多数显著为正,说明市场化程度的提升会减弱政府干预动机所起的作用,主要原因可能是市场化程度越高,压缩了政府的干预空间,市场在资源配置中发挥了更大作用。国有比例系数在固定效应中显著为正,而市场化指数与国有比例的交互项显著为负,表明民营企业由国有比例带来的融资便利性随着市场化程度的提升在减弱,这也很正常,因为市场化程度的提高压缩了政府的干预空间,国有股权的融资优势随之减弱。赫芬达尔一赫希曼指数系数在固定效应中显著为负,与表3和表4一致。生存年龄、企业规模、债务结构、清算比例的系数符号及显著性与表3和表4一致,说明回归结果具有稳健性。

五、结论

本文的实证研究发现,政策性负担会导致企业预算软约束,而TFP的提高有利于克服企业预算软约束。从整体企业来看,地方政府经济增长目标越高,企业预算软约束越大;从企业所有制性质来看,地方政府经济增长目标越高,国有企业的预算软约束越严重,而民营企业的预算约束得到硬化。其原因在于地方政府经济增长目标的实施主要通過国有企业来完成,必然给予国有企业事前事后的扶持,由于资源有限,导致国有企业对私营企业的挤出效应,私营企业面对恶劣的生存环境,要么淘汰,要么自生能力较强而生存下来。与此同时,国有企业生产效率不高,再加上政府干预形成的政策性负担,很容易造成预算软约束。从整体企业来看,市场化程度的提高会恶化企业预算软约束;从企业所有制性质来看,市场化短期内恶化了国有企业的预算软约束,硬化了民营企业的预算约束,但从长期来看,市场化与产权协调推进有助于硬化企业预算软约束。其原因在于市场化程度的提高,压缩了政府的干预空间,资源配置更多由市场来决定,原本得到各类政策扶持的国有企业失去了自生能力,与此同时,私营企业由于环境的改变而更有竞争力,自生能力显著增强。

参考文献:

[1]Kornai,J.Economics of Shortage[M].Netherland:North Holland,1980.

[2]李涛.国有股权、经营风险、预算软约束与公司业绩:中国上市公司的实证发现[J].经济研究,2005,(7):77-89.

[3]田利辉.国有产权、预算软约束和中国上市公司杠杆治理[J].管理世界,2005,(7):123-128.

[4]盛明泉,张敏,马黎珺,等.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012,(3):151-157.

[5]Dewatripont,M.,Maskin,E.Credit and Efficiency in Centralized and Decentralized Economies[J].Review of EconomicStudies,1995,62(4):357-371.

[6]Qian,Y.,Roland,G.Federalism and the Soft Budget Constraint[J].The American Economic Review,1998,88(5):1143-1162.

[7]林毅夫,李志赞.政策性负担、道德风险与预算软约束[J].经济研究,2004,(2):17-27.

[8]林毅夫,刘明兴,章奇.政策性负担与企业的预算软约束:来自中国的实证研究[J].管理世界,2004,(8):81-89.

[9]龚强,徐朝阳.政策性负担与长期预算软约束[J].经济研究,2008,(2):44-55.

[10]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,(9):4-16.

[11]徐现祥,梁剑雄.经济增长目标的策略性调整[J].经济研究2014,(1):27-40.

[12]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[13]辛清泉,林斌.债务杠杆与企业投资:双重预算软约束视角[J].财经研究,2006,(7):73-83.

[14]廖国民.转型时期的中国软预算约束问题研究[D].上海:复旦大学博士学位论文,2004.

[15]中国人民银行营业管理部课题组.预算软约束、融资溢价与杠杆率——供给侧结构性改革的微观机理与经济效应研究[J].经济研究,2017,(10):53-66.

[16]Lin,J.Y.,Tan,G.Policy Burdens,Accountability and the Soft Budget Constraint[J].The American Economic Review,1999,89(2):426-431.

[17]简泽,张涛,伏玉林.进口自由化、竞争与本土企业的全要素生产率——基于中国加入WTO的一个自然实验[J].经济研究,2014,(8):120-132.

[18]Hart,O.,Shleifer,A.,Vishny,R.W.The Proper Scope of Government:Theory and an Application to Prisons[J].Quarterly Journal of Economics,1997,112(4):1127-1161.

[19]Tybout,J.R.Manufacturing Firms in Developing Countries:How Well Do They Do,and Why?[J].Journal ofEconomic Literature,2000,38(1):11-44.

[20]Brandt,L.,Van Biesebroeck,J.,Zhang,Y.Creative Accounting or Creative Destruction?Firm-Level ProductivityGrowth in Chinese Manufacturing[J].Journal of Development Economics,2012,97(2):339-351.

[21]Cai,H.,Liu,Q.Competition and Corporate Tax Avoidance:Evidence From Chinese Industrial Firms[J].The EconomicJournal,2009,119(537):764-795.

[22]靳濤,陈嘉佳.转移支付、国企软约束与效率损失——基于比较视角的研究[J].财经问题研究,2014,(4):89-96.

(责任编辑:刘艳)

[DOI]10.19654/].cnki.cjwtyj.2020.04.011

[引用格式]谢富生.企业预算软约束的影响因素研究[J].财经问题研究,2020,(4);93-101.

收稿日期:2019-12-20

甚金项目:国家自然科学基金项目“中国城市发展的金融化趋势及金融风险”(71661137004);国家社会科学基金重大项目“我国经济发展新常态的趋势性特征及政策取向研究”(15ZDA008);上海市浦江人才项目“对流动性、资产泡沫和经济发展的研究”(14PJC039);上海财经大学科研项目“抵押品的价值冲击:为什么中国进入经济增长的新常态”(CXJJ-2015-370)

作者简介:谢富生(1976-),男,江西吉安人,讲师,博士,主要从事金融经济学、宏观经济学和发展经济学研究。E-mail:fushengx@sina.com