供应链视角下制造业营运资金管理对企业绩效的影响研究

2020-07-16刘会洪

刘会洪 张 果/文

一、引言

从会计角度而言,营运资金可以对企业财务风险和经营风险作出直接反映,如果企业经营性现金流出现问题,企业的风险也会随之增加。制造业是十分典型的由供、产、销三部分构成的行业,过程中都伴随着营运资金的运用,一旦管理出现问题,企业的运行过程极易出现资金缺口,影响企业的正常经营甚至导致破产。进入21世纪,学术界开始将管理学中的价值链理念融入对营运资金管理的探讨中。Brian Flanagan(2005)提出企业资金是时刻变化的,必须合理配置营运资金各组成部分,从而可以更好地把控营运资金在各环节的流动。吴冬才(2015)认为在互联网迅速发展的市场环境下,企业营运资金管理应该结合“互联网+”新理念,利用互联网提高企业投融资效率,快速适应市场变化。傅蓉(2018)从流动性、风险性和协调性三个方面分析了某施工企业的营运资金管理问题并构建制度,提高了营运资金管理绩效评价的完整性。

营运资金管理作为企业经营管理的重要组成部分,与企业经营绩效及市场环境中的竞争力密切相关。Banos-Caballero et al(2012)以西班牙中小企业为研究对象,研究表明其净营运资金与经营绩效之间存在着凹形关系。Nihat Aktas等(2015)验证了营运资金投入与企业绩效之间存在非线性关系,即营运资金投入存在一个最优水平。江佳媚(2015)研究表明营运资金管理效率与企业绩效之间存在着必然关系,现金周转期与大多数企业经营绩效之间的关系是负相关的。温英盈(2016)实证表明营运资金投资存在一个最优水平,当企业达到这一最优水平时,企业的经营绩效就会得到改善。

综上所述,国内外学者从不同角度对营运资金管理与企业绩效关系进行的深入研究,已经基本可以肯定两者间存在必然联系。将现金周转期作为营运资金管理效率评价指标,大部分企业现金周转期和经营绩效之间呈负相关关系。但该指标忽略了预付账款、预收账款和其他应收款等其他营运资金项目,对营运资金管理效率的衡量不够全面。同时,现金周期指标没有将营运资金管理与企业具体业务流程结合起来,不能真实反映企业资金采购、生产、营销的全过程。本文通过研究制造业企业营运资金管理对企业绩效的影响方式,引导企业制定正确的营运资本管理方式,进而提高企业的资金管理效率和资金周转速度,达到提高企业绩效的目的。

二、理论分析与研究假设

供应链视角是指企业完整的供应链,包括采购、生产、营销三个环节,即企业向供货商采购原材料、付款,利用原材料进行生产,直到最终完成销售的过程。因此本文从供应链角度提出四个假设。

供应商作为整个供应链的初始成员,控制着企业生产经营活动所需的生产资料、人力等资源。提高采购环节营运资金管理水平,有利于优化资金使用效率,提高企业经营绩效。基于此,本文提出假设1:采购环节的营运资金周转期与企业绩效负相关。

营运资金在生产过程中的占用主要体现在产品占用、其他应收款占用,而其他应付款可以减缓企业资金流动,所以生产环节中营运资金周转速度越快,越能促进企业绩效的提高。基于此,本文提出假设2:生产环节的营运资金周转期与企业绩效负相关。

营销环节的营运资金主要涉及库存商品、产成品、应收账款、应收票据和预付款。库存商品及产成品会产生存储成本和机会成本,占用大量企业资金,使企业绩效降低。企业的应收账款、应收票据越多,期限越长,说明企业资金被其他企业无偿占用的越多,越不利于企业绩效的提高。基于此,本文提出假设3:营销环节的营运资金周转期与企业绩效负相关。

从理论上讲,营运资金周转期过长或过短都会对企业绩效产生负面影响。如果企业的营运资金周转期较短,企业内部可利用的资金则越丰富,对外部融资依赖性则越小,有利于企业绩效的提高。但营运资金周转期太短也会给企业带来经营风险。同样,如果企业营运资金周期较长,内部资金周转缓慢,外部融资依赖性强,融资成本高,企业的绩效将会下降。基于此,本文提出假设4:采购环节、生产环节、营销环节营运资金周转期与公司绩效呈非线性关系。

三、研究设计

(一)样本选择与数据来源

本文选取2014—2018年2146个企业数据作为研究样本,样本数据来自CSMAR数据库及中国上市公司营运资金管理数据库,数据选取时剔除了ST、*ST公司。

(二)变量定义

(1)被解释变量

资产收益率(roa)体现了资金的管理效率和利用率,直接反映了公司的竞争力和发展能力,是公司经营管理水平的综合体现。

(2)解释变量

本文借鉴王竹泉构建的营运资金管理绩效评价体系,分别将采购环节营运资金周转期(pur)、生产环节营运资金周转期(pro)、营销环节营运资金周转期(mar)作为衡量营运资金管理效率三个环节的指标。

(3)控制变量

企业规模(size)反映了企业的生产经营方式,通过企业内部结构、生产效率和业务拓展范围等因素影响企业的经营绩效。财务杠杆(lev)表明企业对负债的利用与经营情况,适当的负债对企业产生一定的税盾效应,降低企业的实际资本成本。但超过适当范围时,企业将面临利息超负荷、到期无力偿还的风险。营业收入增长率(growth)越高,说明公司发展势头越好,盈利能力越强,经营管理绩效也就越好。资本积累率(capital)越高,说明企业应对风险、可持续发展的能力越强。销售期间费用率(expense)下降表明企业的经营管理能力和控制能力有所提高,利润空间有望继续扩大,能够为企业带来持续投资收益。

(三)模型构建

为研究供应链视角下不同环节营运资金管理效率对企业绩效的影响,本文采用模型1验证假设1、2、3,模型2检验假设4。构建回归模型如下:

模型(1):roait=α0+β1Xit+β2sizeit+β3levit+β4growthit+β5capitalit+β6expenseit+∑year+εit

模型(2):roait=α0+β1Xit+β2X2it+β3sizeit+β4levit+β5growthit+β6capitalit+β7expenseit+∑year+εit

注:X 分别指 pur、pro和 mar。

四、实证分析

(一)相关性分析

本文的数据均为数值数据,因此用皮尔逊相关系数衡量变量间的相关程度。

从表1的相关性分析可以看到,解释变量之间的相关系数均小于0.8,且均在0.01的显著性水平下与roa存在显著相关关系,因此,变量间不存在高度的多重共线性。总资产收益率与采购环节、生产环节以及营销环节营运资金周转期呈负相关关系,初步证实了本文的假设1、2、3。在控制变量方面,总资产收益率与财务杠杆负相关,说明该行业存在过度使用财务杠杆的问题,对企业的绩效产生消极影响;与营业收入增长率呈正相关,说明企业收入增长对企业的绩效有积极影响,这与理论和实际情况相符。

表2 模型检验结果

(二)模型选择

模型1(1)检验结果:F检验值为5.08,在99%的置信区间下选择固定效应模型的估计结果,BP检验的检验统计量为67.69,对应的伴随概率值为0.0000,同样,BP检验值对应的p值小于0.01,表明随机效应模型估计比混合OLS估计更好,最后进行的豪斯曼检验,p值小于0.01,通过检验,模型1(1)选择合适数据的模型为固定效应模型。同理,所有模型的估计均为固定效应模型的估计方法。

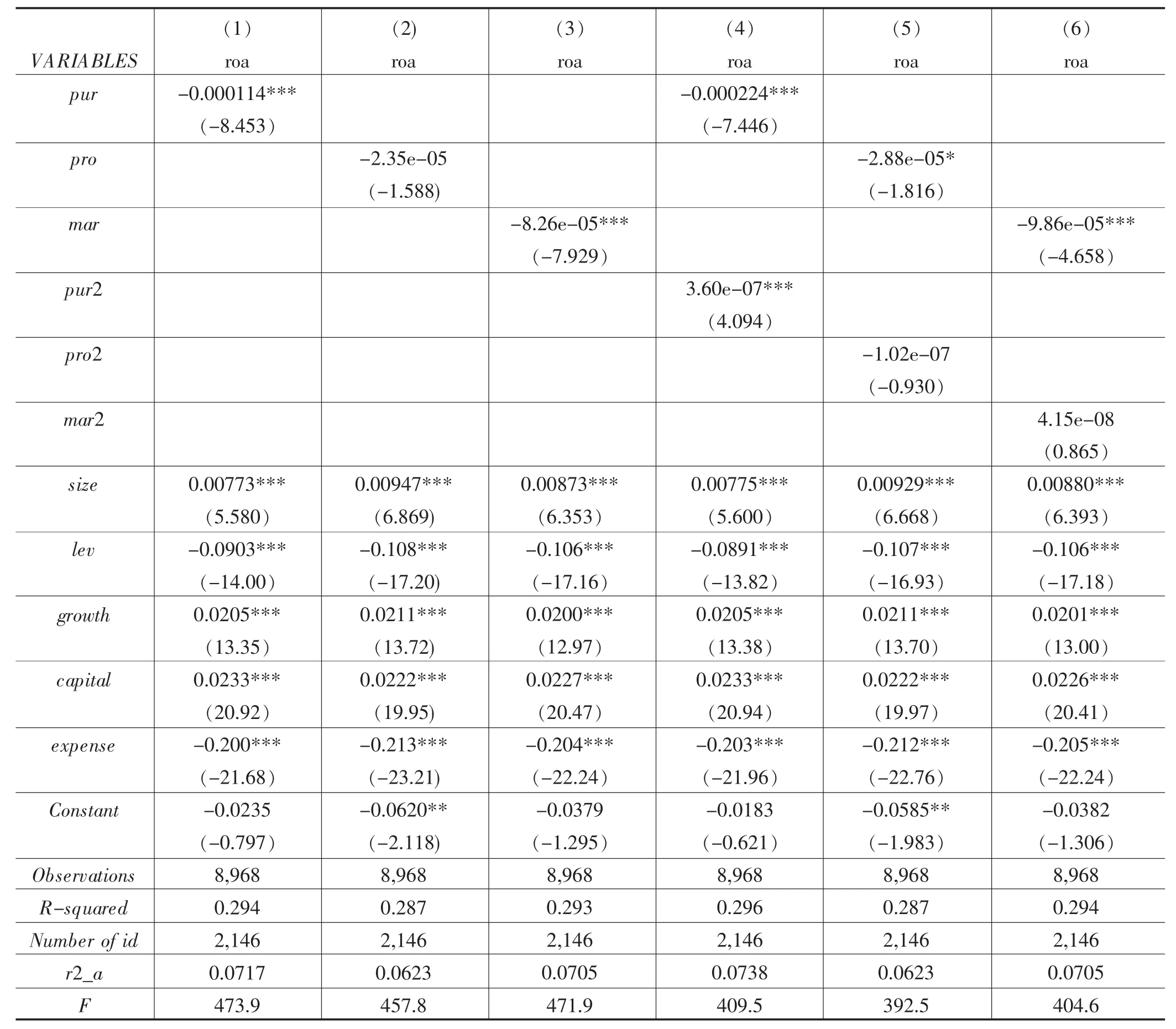

表3 模型回归结果

(三)固定效应模型回归结果

模型回归结果:pur、mar在0.01的显著性水平下均对被解释变量roa存在显著影响,且均存在显著的负相关关系,说明采购环节和营销环节营运资金周转期与企业绩效之间存在线性的负相关关系,前文假设1、3得到验证。而pro对被解释变量的影响为负向影响,但该负向影响是不显著的,假设2在一定程度上得到验证。

而对于二次项来说,pur的一次项系数为负,二次项系数为正,即模型呈现正U型曲线的状态,表明pur一开始的增加会引起roa的减少,当增加到达一定的数值时,会引起roa的增加。从短期来看,缩短应付账款和应付票据周转期,有利于与供应商保持良好的合作关系,进而提高企业绩效,但从长期来看,采购环节营运资金周转期并不是越短越好,过短的周转期会给企业带来较大的经营风险,必须将采购环节营运资金效率控制在合理的水平上。以上支持假设4的非线性关系。而pro和mar则由于二次项不显著,说明生产环节和营销环节营运资金周转期与企业绩效之间不存在非线性关系,不支持假设4。

(四)稳健性检验

为了验证模型的结果是否稳健,本文采用替换被解释变量的方法,用roe替换roa进行稳健性检验。

可以看到,替换被解释变量后模型结果仍然是较一致的,因此,回归结果是比较稳定的。

五、结论与建议

本文通过选取2014—2018年2146个企业数据作为研究样本,从采购、生产、营销三个环节实证分析了营运资本管理效率对公司绩效的影响。研究结果表明,采购环节营运资金周转期与企业绩效之间存在显著的非线性正U型关系,采购环节和营销环节营运资金周转期与企业绩效之间存在线性的负相关关系。

可见,制造业企业应有效提高营运资金的周转效率,保持和供应商良好的合作关系,尽可能采用赊购的采购策略,降低采购和仓储成本,提高应付账款、应付票据等流动资产的周转率,提高采购环节营运资金管理水平。企业还需要提高生产效率,减少在产品和半成品的资金占用,采用标准化生产工艺建立一套标准化的生产体系,每一项生产活动都按照标准的流程进行,最大限度降低生产环节营运资金的资金占用。最后,加强企业营销环节管理,完善企业电子信息平台建设,合理管控企业存货,降低库存囤积的可能性,缩短生产环节和营销环节营运资金周转期,提高公司绩效。