国企混改中股东与经营者利益关系博弈

2020-07-14李东升姚娜娜胡锋武新丽

李东升 姚娜娜 胡锋 武新丽

【摘 要】 基于国有企业混合所有制改革中股东与经营者利益关系调整,通过构建国有股东、经营者与非国有股东之间的博弈模型,探究不同主体利益博弈的互动关系。研究发现:国有股东与经营者一致性行动的概率受到非国有股东的胜诉概率、诉讼赔偿、经营者努力水平及合作收益分配比例等因素影响,合理的监督强度范围以及一致性行动对非国有股东利益影响是否在可容忍范围内,关乎混合所有制改革过程中不同利益主体博弈的行为选择。

【关键词】 混合所有制; 股东; 经营者; 利益关系; 博弈

【中图分类号】 F276.1 【文献标识码】 A 【文章编号】 1004-5937(2020)14-0136-06

一、引言

混合所有制企业具体可以分为国有股份与非公有股份共同组成的企业、集体股份与非公有股份共同组成的企业和国有股份与集体股份共同组成的企业[ 1 ]。目前我国的混合所有制企业无论是国有控股企业还是非国有控股企业,绝大部分建立了现代企业制度,实现了两权分离。在两权分离及理性经理人假设条件下,股东与经营者由于目标函数的不同,利益矛盾必然存在,控制权争夺与配置成为问题的焦点[ 2 ]。在信息不对称情况下,经营者会利用自身信息优势追求利益最大化,损害公司及股东权益。由于分红比例影响公司控制权的分配,当企业内部的分红比例过低时,经理人会基于自身利益的不足而产生道德风险或通过在职消费来维护个人私利[ 3 ]。刘孟晖等[ 4 ]认为,提高现金股利的派现额度有利于缩小经营者对公司资源的控制权限,降低企業代理成本,但是会损害公司的发展能力,降低企业价值。Casado等[ 5 ]以瑞士上市公司数据为样本通过研究发现,多元股权主体的公司大股东会寻求更高的股东保护机制,另一个大股东可能会试图攫取租金以牺牲他人利益。Guthrie等[ 6 ]通过实证研究发现,扩大股东权利会加剧股东与经营者之间的矛盾冲突。控股股东与中小股东之间的利益冲突会影响企业高管薪酬,控股股东攫取私人利益已经不愿意加强高管薪酬与企业绩效的联系,影响企业投资决策,导致股票价值下降[ 7-8 ]。

在中国企业高管激励补偿措施选择不多的情况下,可以通过在职消费来协调经理人与企业的利益关系[ 9 ],但此方式已逐渐被股权激励所替代,股权激励有助于改进国有上市公司高管薪酬契约的有效性[ 10 ]。周仁俊等[ 11 ]基于控制权视角研究发现,国有企业管理层持股比例较低而第一大股东持股比例较高时,对管理层实施激励作用更明显。而股权激励有助于缓解股东与经营者之间的利益冲突,降低高管更换频率[ 12-13 ],提高高管人员股权激励比例会显著提高企业经营绩效[ 14-15 ]。但Harford等[ 16 ]则基于盈余管理视角发现,股权激励对经理人来说并非最优激励模式,独裁经营者更倾向于薪酬和低协同作用来巩固其地位,避免额外收益的监控。卢馨等[ 17 ]通过上市公司高管腐败案例的实证研究发现,经理人市场竞争未能对国有企业高管腐败问题形成显著的制约。Lefebvre等[ 18 ]认为高管持有股票会加重高管对股票期权激励导致的风险规避程度。李小荣等[ 19 ]通过实证研究发现,高管股权激励与风险承担呈倒U型关系。

现有国有企业在进行混合所有制改革过程中存在着经营者为满足个人私利采取直接或间接与国有股东合谋的方式侵占公司利益的现象,而非国有股东由于持股比例较低,无法监管这种行为,有可能选择撤资退出公司运营机制,导致国有股东、非国有股东和经营者三者之间的利益冲突日趋严重,如何协调三者之间的利益关系成为混合所有制企业亟待解决的问题。基于此,本文选择从国有企业混合所有制改革中股东与经营者利益冲突这一视角入手,通过建立动态博弈模型并通过实证,分析国有股东、非国有股东和经营者在混合所有制改革中的行为,揭示不同利益主体的行为模式选择,为国有企业混合所有制改革过程中平衡不同主体利益关系提供理论参考。

二、基本假设条件及博弈模型构建

(一)基本假设及符号说明

假设1:一个国有企业由经营者经营,股东由国有股东、非国有股东两部分构成,且股东和经营者都具有机会主义倾向。国有股东的持股比例为?琢(?琢∈0,1),非国有股东持股比例为1-?琢。

假设2:公司在一个经营周期内的收益水平受到经营者努力水平e及其工作能力H影响,即r(e)=e*H+?滋,其中?滋为随机变量,且?滋~N(0,?啄2)。

假设3:参照西崎健司等[ 20 ]、Pagano等[ 21 ]的研究,假定股东的监管成本为Cm=c(m)r(e),其中c(m)=■km2,m为监管强度,k为监管成本系数。

假设4:由于经营者对公司的实际经营运作非常熟悉,现有的法律制度对经营者的监管不能面面俱到,经营者可以将一定的经营收益转化为自己的私下收益。本文假定经营者可以攫取的私人控制权收益为R。

假设5:由于经营者的努力水平无法通过显著性指标来检测,但通过对经营者行为的监管,可以在一定程度上了解经营者攫取私人控制权收益情况,对经营者的行为进行监管。当监管的强度为m(0≤m<1)时,股东在其私下收益中可以掌控的比例也为m,经营者攫取的私人控制权收益mR必须返还给股东。

假设6:股东与经营者签订合约C(Wc,Wp,c(e)),其中Wc为股东为经营者支付的固定收益,Wp为经营者获得的绩效收益,c(e)为经营者的努力成本,则经营者在非一致性行动状态下的收益为W=Wc+Wp+(1-m)R-c(e),Wp=?茁*[r(e)-Cm-R],?茁为经营者的绩效激励程度。

假设7:国有股东与经营者一致性行动的概率为pc,则不一致性行动的概率为1-pc。当国有股东与经营者采取一致性行动的情况下,国有股东将放弃对经营者的监管,此时国有股东和经营者能够获得的额外收益为W1(W1>R),这部分收益也是公司收益的一部分。假定国有股东能获得的讨价还价能力为?兹(0<?琢<?兹≤1),则经营者的讨价还价能力为1-?兹。国有股东和经营者获得这部分额外收益需要损耗一部分成本,假定这一部分付出的成本为C1,而成本是由国有股东和非国有股东承担的,则国有股东承担的成本为?琢C1,非国有股东需要承担的成本为(1-?琢)C1。

假设8:国有股东与经营者采取一致性行动被非国有股东诉讼的概率为P,非国有股东发生的诉讼成本为C2,非国有股東胜诉的概率ps能够为其带来的收益为Rs,经营者和国有股东采取的一致行动被非国有股东诉讼查处需要支付的惩罚成本为VM和VS;若国有股东与经营者未采取一致性行动而受到非国有股东诉讼,则非国有股东需要对经营者和国有股东的诉讼赔偿分别为F1和F2。具体变量设置如表1所示。

(二)博弈模型构建

国有企业混合所有制改革中国有股东由于持股较大,掌握企业的控制权,国有股东具有利用其控制权获取私利的动机。经营者由于直接经营管理公司,存在利用信息优势攫取私人收益损害公司利益和股东利益的行为动机,而国有股东对公司经营管理不太熟悉,直接攫取私人收益容易被发现,但国有股东直接决定经营者的任职和薪酬水平,因此,国有股东与经营者会基于利益诉求而采取一致性行动的动机,而非国有股东对于这种情况会综合考虑诉讼成本和追回收益。本文结合现有法律法规对非国有股东的保护程度和非国有股东的诉讼成本、诉讼收益,构建国有股东、非国有股东与经营者三者之间的博弈模型,分析他们之间利益关系的均衡问题,包括:(1)国有股东与经营者之间是否采取一致性行动的两方博弈模型;(2)国有股东、经营者、非国有股东三者之间基于国有股东和经营者是否会采取一致性行动,而非国有股东根据自身的净收益选择是否采取诉讼的三方博弈模型。

本博弈的扩展式为:

1.参与人集合:国有股东、非国有股东、经营者。

2.参与人的行动顺序:参与人行动顺序不一样,其均衡结果也不一样。本文假定参与人的行动顺序为经营者行动→国有股东行动、国有股东和经营者行动→非国有股东行动。其他行动顺序的决策可参照本文的思路。

3.参与人的行动空间:国有股东和经营者为一致性行动和非一致性行动;非国有股东为诉讼和不诉讼。

4.参与人的信息集:国有股东与经营者的一致性行动被非国有股东诉讼的概率为p,不被诉讼的概率为1-p;非国有股东胜诉的概率为ps,败诉的概率为1-ps;国有股东与经营者采取一致性行动的概率为pc,则未采取一致性行动的概率为1-pc。

由上述基本假设可以得到国有股东与经营者的博弈矩阵(见表2)、经营者和国有股东合谋与非国有股东的博弈矩阵(见表3)。

三、博弈模型分析

(一)国有股东与经营者的博弈模型分析

国有股东与经营者一致性行动的产生取决于双方互相传递讯息,双方如果协商一致,一致性行为则产生。从上面的分析可以看出,不论由谁发起,一致性行为均衡的条件是:U1>U1',U2>U2'

当?驻US≥0、?驻UM≥0时,作为理性经济人的国有股东和经营者出于实现自身利益最大化考虑会选择一致性行动。?驻US、?驻UM越大,国有股东和经营者通过一致性行动取得的收益越多,该行为产生的可能性越大。从式(1)和式(2)可以看出,国有股东和经营者一致性行动的影响因素有:?兹、ps、F1、F2、m、?茁。

一是当国有股东的讨价还价能力?兹越强时,国有股东在一致性行动过程中获得的净收益?驻US越多。相对而言,经营者净收益?驻UM越少。因此,如何协调国有股东和经营者之间的利益分配问题对于一致性行动的产生与否至关重要。

二是当企业对经营者的绩效激励程度?茁越大时,经营者在非采取一致性行动状态下的收入越高,越能满足经营者的利益诉求,而与国有股东采取一致性行动后,虽然能够获得一部分额外收益,但是一旦被发现会受到惩罚;若非国有股东对于两者采取一致性行动胜诉的可能性ps越大,国有股东和经营者在一致性行动中可能要承担的惩罚损失psVM、psVS越多;国有股东与经营者一致性行动的净收益越少,采取一致性行动的可能性越小。

三是当国有股东与经营者在非一致性行为状态下获得非国有股东的诉讼赔偿psVM、psVS越多,非国有股东越不会对国有股东与经营者进行诉讼,但是国有股东与经营者采取一致性行动一旦被非国有股东诉讼,追回的额外收益越大,一致性行动后获得的净收益越小,则采取相应行为的可能性越小。

四是当国有股东与经营者不采取一致性行动时,企业的监督程度m越高,股东对经营者的监督效率越高,经营者很难获得额外收益,而采取一致性行动后国有股东放弃对经营者的监管,监督效率降低,监管成本也大大降低,与一致性行动前相比企业可供分配利润也越多,一致性行动所产生的利益空间越大,经营者和国有控股股东一致性行动净收益越大,采取相应行为可能性越大。

(二)国有股东和经营者一致性行动与非国有股东的博弈模型分析

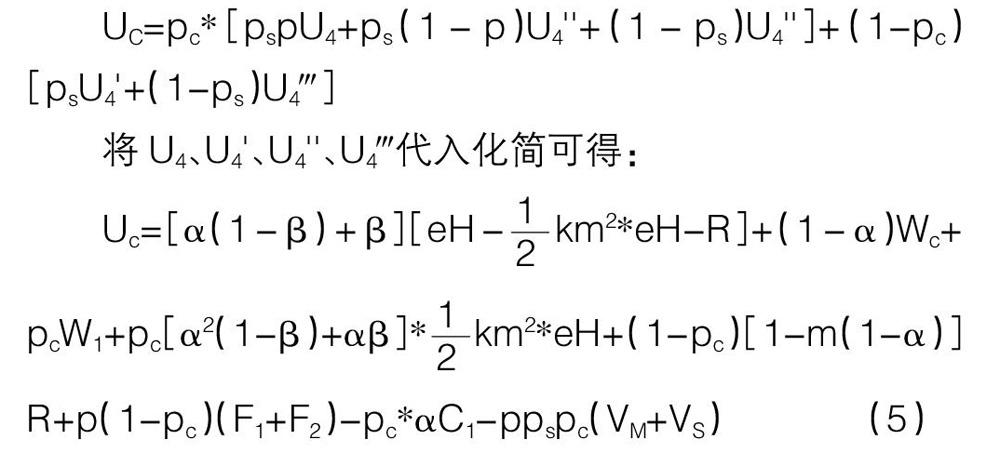

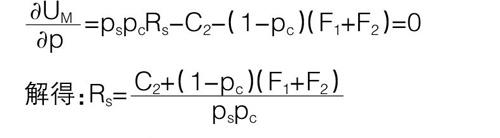

1.非国有股东的期望收益

非国有股东根据国有股东与经营者采用一致性行动的可能性使其诉讼后的期望收益最大化,即求(3)的一阶导数为零:

■=pspcRs-C2-(1-pc)(F1+F2)=0

解得:Rs=■ (4)

从(4)式可知:

一是非国有股东的诉讼收益Rs与C2、pc、F1、F2、ps有关,与C1、p、m无关。

二是非国有股东的诉讼收益至少能够弥补诉讼成本C2和诉讼赔偿(1-pc)(F1+F2),非国有股东才会考虑对经营者和国有股东采取的一致性行动提起诉讼。

三是国有股东与经营者合谋的概率pc越小,非国有股东针对国有股东与经营者非一致性行动付出的诉讼赔偿损失F1、F2越大,非国有股东诉讼的可能性越小。诉讼成本C2越高,非国有股东期望的诉讼收益越大。

四是非国有股东胜诉的概率ps越小,国有股东与经营者采取一致性行动后被非国有股东查处付出的惩罚成本越低,非国有股东诉讼的可能性越小,采取一致性行动的可能性越大。只有非国有股东诉讼能获得的诉讼收益足够大时,非国有股东才有可能诉讼。

2.国有股东和经营者采取一致性行动的期望收益

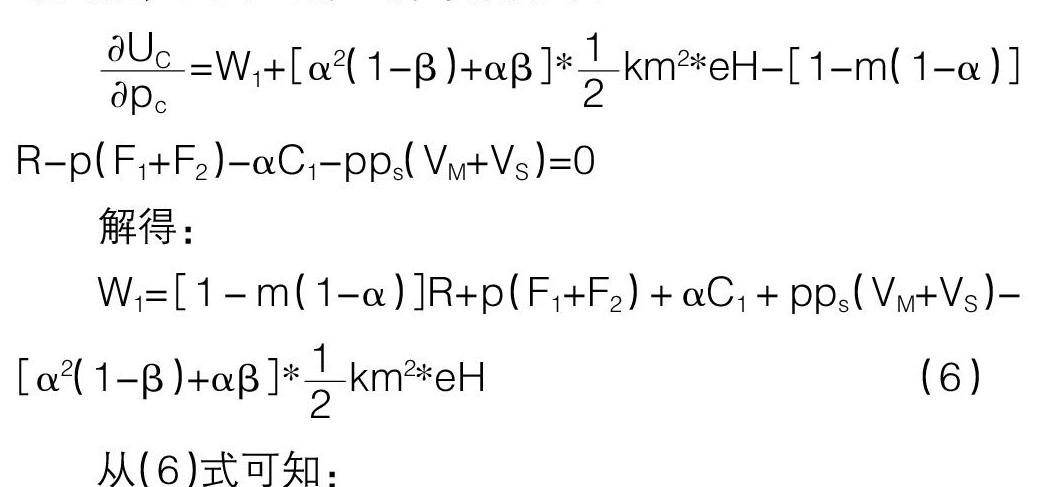

国有股东与经营者采取一致性行动根据现有非国有股东对这种行为的控告情况使其行为发生后的期望收益最大化,即求(5)的一阶导数为零:

从(6)式可知:

一是一致性行动收益W1与m、F1、F2、p、C1、e有关,与pc、ps、C2、Rs无关。

二是一致性行动收益至少要等于采取行动前经营者和国有股东获得的诉讼赔偿p(F1+F2)和控制权收益,能够弥补采取一致性行动所产生的成本?琢C1和惩罚损失pps(VM+VS),国有股东与经营者才会考虑采取一致性行动。

三是监督强度m越大,采取一致性行动后国有股东放弃对经营者的监督,股东的监督成本降低,激励了经营者的工作积极性,努力水平e的提高提升了企业的经济效益,采取一致性行动后增加了利益空间,行为主体净收益变大。

四是非国有股东胜诉的概率ps越大,国有股东与经营者采用一致性行动被非国有股东查出的惩罚损失pps(VM+VS)越大,国有股东采取一致性行动所产生的成本?琢C1越高,国有股东与经营者采取相应行动的可能性越低。只有收益W1足够大时国有股东与非国有股东才有可能采取一致性行动。

国有企业混合所有制改革中企业内部利益主体主要包括股东、经营者、董事、监事等,股东又分为国有股东和非国有股东,国有股东由于持股较大对董事、监事的选举具有较强的控制力而实际掌握着公司的控制权配置。经营者努力工作虽然会实现公司业绩的增加,但公司业绩的增加并不能帮助其实现自身价值最大化,因为国有企业对经营者的工资具有明确的界定,经营者努力工作并不会满足其个人利益诉求。国有企业进行混合所有制改革引入了非公有资本,提升了企业活力,能够帮助国有企业尽快实现企业资产的增值。刘丹[ 22 ]基于民营企业创新生态系统研究发现,通过参与国有企业混合所有制改革,民营企业努力建立各种显性或隐性的政治纽带,用以降低创新风险,增加企业和个人的收益。

由于经营者实际经营管理企业,占据明显的信息优势,具有信息优势的经营者很可能为了追求自身利益最大化而产生侵占股东和企业利益的动机。国有股东和非国有股东会对经营者的行为进行监管,国有股东付出一定的监管成本会帮助企业挽回这部分损失,但是若国有股东放松对经营者的监管,国有股东除获得正常收益外,还可以获得一部分中小股东收益,获得控制权私利,国有股东能够获得更多的收益。因此,国有股东具有与经营者采取一致性行动进行合谋的利益动机。非国有股东由于持股比例较低,在企业中的话语权较低,使利益受到侵占,虽然有法律制度和股东诉讼制度保护非国有股东权益,非国有股东对国有股东和经营者诉讼可以获得一定的诉讼收益,但是需要付出一定的诉讼成本,所以非国有股东需要综合考虑。

经营者激励程度、工资薪酬水平和国有股东与经营者之间采取一致性行动呈负相关。经营者的工资收入由工资薪酬和股权激励两部分构成,若经营者股权激励程度可以满足其合理利益诉求,那么与国有股东采取一致性行动侵占中小股东利益一旦被发现,经营者会面临处罚的风险,而且还会影响经营者的职业生涯,所以经营者与国有股东采取一致性行动的可能性很小。

非国有股东对国有股东的利益非均衡配置存在一个容忍范围。非国有股东加入国有企业混合所有制改革过程中,由于持股比例极小,话语权较低,受到国有股东的利益非均衡配置,但是若企业经济效益的增加会弥补非国有股东的这部分损失且这部分损失在非国有股东的容忍范围之内,那么这也是非公有资本愿意加入到国有企业混合所有制改革中的根本原因。

四、结论与政策建议

通过对混合所有制企业中国有股东与经营者、非国有股东之间博弈分析可以发现:国有企业内部股东的监督强度越小,监督效率越低,经营者攫取额外收益的行为越严重,国有股东通过加强对公司监管能防止这种行为的发生;经营者为了获得额外收益和免于受到制裁,选择与国有股东采用一致性行为的可能性较大;经营者的激励程度越强通常会激励经营者努力工作,经济效益的增加使其获得的收入越高,越容易满足个人诉求,而与国有股东采取一致性行为,会面临被非国有股东诉讼的威胁,影响经营者的职业生涯,经营者与国有股东采取一致性行为的可能性反而越小。

因此,国有股东持股比例和协调好国有股东与经营者采取一致性行动后利益共享分配问题,关乎经营者是否采取一致性行動以及工作积极性的发挥。对非国有股东而言,混合所有制改革的绩效提升情况以及如何提升非国有股东的诉讼收益,降低其对国有股东与经营者的诉讼赔偿,增强国有股东与经营者的惩罚力度关系到非国有股东诉讼的积极性及其行为的可操作性。因此,国有股东、非国有股东与经营者之间相互博弈的策略选择不仅受到企业内部各利益主体行为模式的影响,而且受到外部治理环境的制约,如何协调好各参与主体的合理利益诉求成为国有企业混合所有制改革的关键所在。建议应采取以下措施促进利益共享机制的形成。

首先,应完善非国有股东诉讼的相关法律,降低诉讼成本,减少诉讼赔偿,提高诉讼效率,为其带来更多诉讼收益,拓宽非国有股东自由进出企业机制,消除非国有资本参与混合所有制改革过程中资产安全性顾虑,切实增强对国有企业混合所有制改革中非国有股东合法权益的保护。其次,提高经营者侵权的惩罚力度,建立经营者声誉机制,扩大侵权行为对未来职业生涯的影响。同时,强化企业内部信息透明化,提高信息披露质量,遏制经营者侵权行为的产生。再次,完善现有的经营者股权激励机制,允许经营者保留一定的控制权收益,调动经营者工作的积极性,提升经营者的职业素养,使其在一定程度上实现自我满足的需要。最后,发挥市场机制在资源配置中的决定性作用,加强对国有股东关联交易的披露和曝光,降低国有股东与经营者合谋的私人控制权收益,使得国有股东与经营者将更多注意力转移到价值创造方面,更加关注企业剩余收益权的分享。

【參考文献】

[1] 黄速建,胡叶琳.国有企业改革40年:范式与基本逻辑[J].南京大学学报(哲学·人文科学·社会科学),2019(7):39-48.

[2] 李秉祥.国企混合所有制改革关键问题探讨[J].会计之友,2018(6):2-7.

[3] 丁永健,王倩,刘培阳.红利上缴与国有企业经理人激励:基于多任务委托代理的研究[J].中国工业经济,2013(1):117-127.

[4] 刘孟晖,高友才.现金股利的异常派现、代理成本与公司价值:来自中国上市公司的经验证据[J].南开管理评论,2015(1):152-160.

[5] CASADO R B, BURKERT M,D?魣VILA A. Shareholder protection:the role of multiple large shareholders[J].Corporate Governance: An International Review,2016,24(2):105-129.

[6] GUTHRIE K,SOKOLOWSKY J. Large shareholders and the pressure to manage earnings[J].Journal of Corporate Finance,2010,16(3):302-319.

[7] WANG K,XIAO X. Controlling shareholders' tunneling and executive compensation:evidence from China[J].Journal of Accounting and Public Policy,2011,30(1):89-100.

[8] SHIBATA T, NISHIHARA M. Dynamic investment and capital structure under manager-shareholder conflict[J].Journal of Economic Dynamics and Control,2010,34(2):158-178.

[9] 王新,毛慧贞,李彦霖.经理人权力、薪酬结构与企业业绩[J].南开管理评论,2015(1):130-140.

[10] 傅颀,汪祥耀.所有权性质、高管货币薪酬与在职消费:基于管理层权力的视角[J].中国工业经济,2013(12):104-116.

[11] 周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究,2012(5):50-58.

[12] 柳志南,王玉红.国有企业金字塔结构降低权益资本成本了吗?[J].财经问题研究,2017(9):74-81.

[13] 宗文龙,王玉涛,魏紫.股权激励能留住高管吗?——基于中国证券市场的经验证据[J].会计研究,2013(9):58-63.

[14] 陈文强.股权激励、契约异质性与企业绩效的动态增长[J].经济管理,2018(5):175-192.

[15] 戴璐,宋迪.高管股权激励合约业绩目标的强制设计对公司管理绩效的影响[J].中国工业经济,2018(4): 117-136.

[16] HARFORD J, HUMPHERY-JENNER M,POWELL R. The sources of value destruction in acquisitions by entrenched managers[J]. Journal of Financial Economics,2012,106(2):247-261.

[17] 卢馨,方睿孜,郑阳飞.外部治理环境能够抑制企业高管腐败吗?[J].经济与管理研究,2015(3):30-39.

[18] LEFEBVRE M, VIEIDER F M. Reining in excessive risk taking by executives:experimental evidence[R].SSRN Working Paper,2010.

[19] 李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1):57-63.

[20] 西崎健司,仓泽资成.股票保有构成和企业价值[R].日本银行金融市场局工作报告,2002.

[21] PAGANO M,AILSA R.The choice of stock ownership structure:agency costs, monitoring and the decision to go public[J].Quarterly Journal of Economics,1998,113:187-225.

[22] 刘丹.中国民营企业家创新生态系统的成熟度评价研究[M].北京:经济科学出版社,2017:114-115.