互联网企业债务融资结构的经营绩效研究

2020-07-14李晓芬

李晓芬

【摘 要】 基于微观主体视角探索供给侧结构性改革,以充分认识和理解供给侧结构性改革的内涵和意义。文章通过2007—2017年我国沪深两市A股互联网上市企业债务融资规模、融资结构对经营绩效的影响进行实证分析,结果表明,我国互联网企业债务融资规模对经营绩效的提升具有显著抑制作用,债务融资结构对经营绩效的提升具有显著促进作用。通过异质性检验发现:规模较大、流动性较强、成长性较高的互联网企业能够减弱债务融资规模对经营绩效的负面影响;规模较大的互联网企业债务融资结构对经营绩效影响强弱不显著;流动性较强、成长性较高的互联网企业能够增强债务融资结构对经营绩效的促进作用。通过变更变量和更换估计方法,估计结果依然具有稳健性。进一步分析发现:由于预期经济效应,大型互联网企业无论债务融资规模还是债务融资结构对经营绩效都具有显著促进作用,而中小型互联网企业这种效应并不显著。

【关键词】 互联网企业; 债务融资規模; 债务融资结构; 经营绩效

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2020)14-0122-06

一、引言

党的十九大报告指出,推动互联网、大数据、人工智能和实体经济深度融合,就必须深化供给侧结构性改革,把提高供给体系质量作为主攻方向,显著增强我国经济质量优势。互联网企业存在知识和技术密集、成长潜力大、综合效益优等强的渗透性特性,对整个关联经济系统具有带领作用,这种正的外部性不但引致整个系统技术基础的更新,而且促进传统产业结构升级和经济发展方式转型[ 1 ],因此,互联网企业的发展不仅是推动互联网与实体经济深度融合的微观经济主体的承担者,而且是关系我国经济高质量发展的关键环节。现阶段,中央连同各级地方政府不断加大对互联网产业的扶持力度,优化互联网产业体系的政策环境,促使我国互联网企业逐渐形成了包含企业内部的生产率提升、企业外部的价值链延伸以及开放生态平台运营的三条发展路径,这对实现应用于技术创新和构建新型健全的互联网产业体系具有重要意义。

政府鼓励和支持发展互联网产业是基于互联网产业对经济社会发展的作用和贡献,但真正决定互联网产业能否得到长足发展的是互联网企业微观经济主体本身。以互联网银行发展为例,根据网商银行2018年度报告,截至2018年末,网商银行营业收入和净利润分别为62.84亿元、6.71亿元,同比分别增长46.96%、66.09%;累计服务小微企业和小微经营者客户1 227万户,户均余额2.6万元。互联网企业取得如此大的经营绩效,究竟功归何处?是互联网企业采用股权融资方式还是债务融资方式?这是一个传统而经典的问题。不少学者认为,企业成长初期进行债务融资,可以有效解决企业经营过程中现金流短缺困境,同时作为监督主体的债权人对成长初期企业能够进行谨慎性监督,从而有助于降低经营者与所有者之间的委托代理成本,加之债务融资也能够带来一定的税盾收益,表现出对企业绩效的促进作用;但是当债务融资比例达到一定程度时,债务融资的持续会导致外部投资者的信心削弱,对企业继续获得可持续性投资不利[ 2 ],过量的债务融资势必给企业带来财务困境成本,导致边际成本大于边际收益,特别还可能对企业的股价造成影响,因此,债务融资会严重影响企业经营绩效的提升。互联网企业的经营绩效是来自债务融资规模还是内部结构的转变?这是本文重点关注的,也是政府在鼓励和支持互联网产业发展时需要迫切解决的一个问题。本文将以互联网产业上市公司为样本,实证检验互联网企业债务融资规模和债务融资结构对经营绩效的影响。

二、理论分析与研究假设

(一)债务融资规模与企业经营绩效

以MM定理为现代融资理论起点[ 3 ],引致众多关于企业融资与经营绩效关系的研究,如优序融资理论等。因此,关于融资结构与企业经营绩效关系研究主要从债务融资和股权融资两个方面,本文重点关注前者。针对债务融资与企业经营绩效关系主要包含以下三个方面:一是Deangel、Masulis[ 4 ]认为债务融资的代理成本会降低,因此与企业绩效具有正相关关系;二是彭熠等[ 5 ]认为对企业软约束的债务融资与绩效具有负相关关系;三是郑慧开等[ 6 ]认为债务融资与企业绩效两者具有倒U型关系。可见,融资成本和融资约束是制约企业选择融资方式的主要因素。首先,Stulz[ 7 ]认为负债融资可以减少过度投资从而对公司绩效产生正面影响;Masulis[ 4 ]也证实了企业绩效与负债水平正相关,并进一步分析指出当外源融资约束不强时,企业更倾向于外部融资;Aghion、Bolton[ 8 ]认为融资结构中的负债融资给予经营者到期还本付息的压力,进而约束经营者的过度投资,而当家族企业的债务—权益比率较低时,适当提升债务融资比例可以改善经营绩效;债务融资能向投资者透露企业的信息,能够反映企业的经营状况与战略方针[ 9 ];郑家喜[ 10 ]认为资产负债率的提高有助于促进上市家族企业的市场价值和成长性;汪辉[ 11 ]实证分析发现上市公司债务融资所得资金占总资产的比率对提高企业市场价值有着积极的作用;范从来、叶宗伟[ 12 ]认为企业的经营绩效与债务融资存在显著正相关。其次,债务融资难以约束企业,因此,胡竹枝[ 13 ]认为企业经营价值与其资产负债率具有负相关关系;方茂扬[ 14 ]基于房地产上市公司的实证经验证据表明,负债率与绩效呈负相关关系;何慧[ 15 ]以2008—2011年沪深两市A股上市公司数据为样本,研究发现资产负债率和长期负债率均与企业经营绩效显著负相关;徐加佳[ 16 ]以沪深两市近年上市房地产企业为研究样本,发现企业资产负债率在2012年与公司绩效负向关联,而剩余年度不显著;刘新超[ 17 ]基于有色金属板块上市公司数据发现债务融资和股权融资对企业的经营绩效都具有显著负影响,内部融资表现并不显著。最后,丁华、姜凌云[ 18 ]指出家族上市公司经营绩效与股权集中度呈倒U型关系;凌江怀、胡青青[ 19 ]以广东省2003—2010年上市公司的财务面板数据进行实证研究发现,经营绩效与债务水平呈倒U型结构,且债务融资对绩效的影响存在显著的行业差异性;曾爱军、傅阳[ 20 ]指出深圳上市家族企业资本结构与每股收益之间存在负相关关系,与摊薄净资产收益率之间存在强正相关关系;刘玉、盛宇华[ 21 ]基于委托代理理论,利用2010—2016年制造业非平衡面板数据实证分析发现公司债务融资规模与经营绩效之间存在倒U型曲线关系,高股权集中度强化了这种关系,而国有企业性质会减弱这种强化效应,因此,企业绩效的提升需要进行适度的债务融资,而严重过度的债务融资会阻碍企业绩效。

假设1:依据债务融资规模与企业经营绩效相关理论,互联网企业债务融资规模对经营绩效的影响存在不确定性,需进一步运用实证经验予以证实。

(二)债务融资结构与企业经营绩效

一方面,张洪芳、王颖[ 22 ]认为上市企业的经营业绩与相关债务融资结构有正相关关系;另一方面,谭利[ 23 ]认为资本结构与企业经营绩效显著负相关,而家族持股比例与绩效之间正向关。陆正飞、辛宇[ 24 ]也认为债务融资经营与绩效间关联的紧密程度与行业和企业存在显著的异质性,而企业的长期负债比率与其获利能力间有显著的负相关关系。康俊[ 25 ]以中小企业板上市公司为研究对象,利用样本公司2010—2013年的财务数据研究融资结构对经营绩效的影响,发现样本公司资产负债率与企业经营绩效存在显著负相关关系,流动负债率、公司规模、内源融资率与企业经营绩效之间呈显著正相关关系。杨胜刚、谭舒允[ 26 ]以2011年沪深两市304家上市家族企业为研究样本,研究了上市家族企业融资结构与经营绩效的关系,结果表明,经营绩效与内源融资比例、实际控制人持股比例、国有法人持股比例、银行持股比例显著正相关,与资产负债率、股权融资率显著负相关,且存在地区和行业的异质性。此外,企业绩效也对资本结构产生影响,即较好的企业效益会大大降低破产成本和避免财务困境,因而绝大部分经营绩效好的公司会倾向于选择高的负债权益比率。孙永尧[ 27 ]认为债务融资后,企业的经营业绩会下跌,外部债务融资比内部债务融资对业绩更相关。

假设2:依据债务融资结构与企业经营绩效相关理论,互联网企业债务融资结构对经营绩效的影响具有促进作用。

假设3:依据债务融资规模、结构与企业经营绩效相关理论,互联网企业债务融资规模、结构对经营绩效的影响因企业流动性高低、规模大小等异质性而存在差异。

三、研究设计

(一)样本选取与数据来源

本文设定的时间窗口为2007—2017年。选取我国沪深两市2007—2017年A股互联网企业上市公司为研究样本,并对数据进行如下筛选:第一,剔除ST、SST、PT以及*ST样本公司;第二,剔除财务数据缺失的样本公司;第三,为保证样本不受异常数据干扰,剔除数据异常的样本公司,如资产负债率超过100%的样本公司;第四,剔除三年内未持续经营的公司;第五,为控制极端异常值影响,对所有连续变量进行了上下1%分位数的Winsorize缩尾处理。通过筛选,最终得到120家符合研究要求的互联网企业,共计1 320个样本观测值。本文所用到的财务数据均来源于国泰安CSMAR(国泰君安)数据库,采用Stata15.0进行数据处理和回归估计。

(二)变量定义

1.被解释变量

现阶段,主要以市场绩效指标和财务绩效指标两类核心指标反映企业绩效,凌江怀、胡雯蓉[ 28 ]考虑到各财务指标之间相关性进而采用财务指标,本文也选取互联网企业的净资产收益率(ROE)来反映互联网企业的盈利能力,具体变量见表1。

2.解释变量

本文以互联网企业的债务融资规模(IFR)和债务融资结构(CIFR)分别作为解释变量。前者借鉴陈琪、张广宇[ 29 ]的做法,以短期借款和长期借款总和的自然对数表示;后者以短期借款与短期借款和长期借款总和的比值表示。

3.控制变量

本文为了控制其他变量对回归估计的影响,设置如下控制变量:存货周转率(T)、营业收入(企业规模)(SIZE)、所有者权益(OVER)、流动比率(LIU)、营业收入增长率(成长性)(BSIZE)。

(三)模型构建

本文设置模型(1)和模型(2)以检验上述研究假设。模型(1)表示债务融资规模对互联网企业经营绩效的影响以及异质性检验,模型(2)表示债务融资结构对互联网企业经营绩效的影响以及异质性检验。

四、实证分析

(一)描述性统计

相关变量描述性统计如表2所示。

(二)回归结果分析

表3报告了互联网企业债务融资规模、融资结构对经营绩效的基准估计结果。列(1)、列(2)表示互联网企业债务融资规模对经营绩效的估计结果,列(3)、列(4)表示互联网企业债务融资结构对经营绩效的估计结果。其中,列(1)说明互联网企业债务融资规模对经营绩效具有显著的负面影响;列(2)纳入控制变量之后,依然成立,表明本文的研究结论同理论基础的抑制作用一致或处于倒U型后半段,即与大多数的研究结论相吻合;列(3)说明互联网企业债务融资结构对经营绩效具有显著的正向影响;列(4)纳入控制变量之后,依然成立,表明本文的研究结论同理论基础的促进作用一致,证实了研究假设。此外,控制变量中,互联网企业规模、企业成长性显著提升经营绩效,而所有制权益显著抑制经营绩效的提升,企业流动性对经营绩效的提升影响并不显著。

(三)异质性分析

本文进一步通过异质性检验分析互联网企业债务融资规模、融资结构对经营绩效的影响强弱,通过债务融资规模、融资结构分别与企业规模、流动性以及成长性进行交互,具体结果如表4所示。其中列(5)、列(6)分别表示规模较大的互联网企业其债务融资规模、融资结构对经营绩效的影响强弱效应;列(7)、列(8)分别表示流动性较强的互联网企业其债务融资规模、融资结构对经营績效的影响强弱效应;列(9)、列(10)分别表示成长性较高的互联网企业其债务融资规模、融资结构对经营绩效的影响强弱效应。划分互联网企业的规模大小、流动性强弱、成长性高低依据其各个变量的中位数,高于中位数的企业为规模大、流动性强、成长性高的企业;反之,则相反。列(5)、列(6)分别表明规模较大的互联网企业中债务融资规模与企业规模交互对经营绩效显著为负,说明规模较大的互联网企业减弱了债务融资规模影响经营绩效的效应,而债务融资结构与企业规模交互对经营绩效也为负,但并不显著;列(7)、列(8)分别表明流动性较强的互联网企业中债务融资规模与流动性交互对经营绩效显著为负,说明流动性较强的互联网企业减弱了债务融资规模影响经营绩效的效应,而债务融资结构与流动性交互对经营绩效显著为正,说明流动性较强的互联网企业增强债务融资结构对经营绩效的影响;列(9)、列(10)分别说明成长性较高的互联网企业中债务融资规模与成长性交互对经营绩效显著为负,说明成长性较高的互联网企业减弱了其债务融资规模影响经营绩效的效应,而债务融资结构与成长性交互对经营绩效显著为正,说明成长性高的互联网企业其债务融资结构增强了对经营绩效的影响。

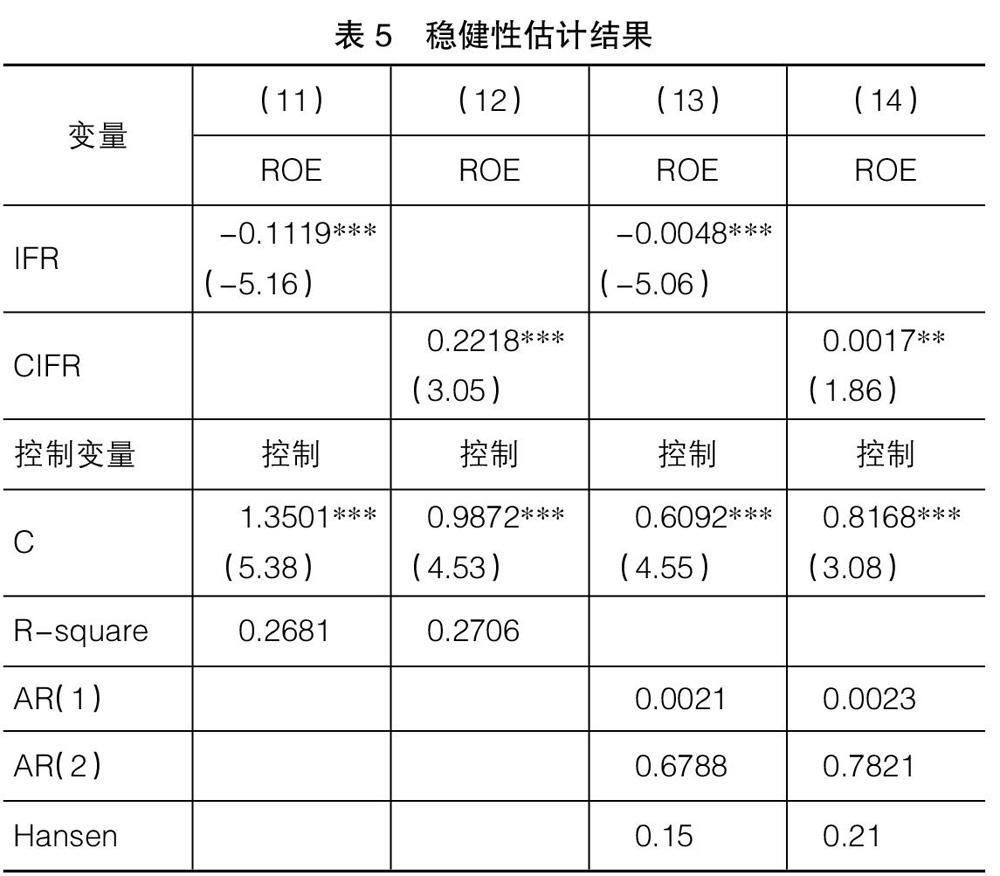

(四)稳健性检验

为了进一步验证本文模型估计的可靠性和稳健性,运用更换变量和重新更换估算方法两种方式进行检验。(1)更换变量。本文重新以互联网企业短期债务融资规模代替前文短期债务和长期债务总和的方式进行重新估计,具体结果如表5列(11)所示,说明互联网企业债务融资规模对经营绩效显著抑制作用依然稳健;以短期借款与长期借款的比值表示互联网企业债务融资结构,重新进行估计,具体结果如列(12)所示,说明互联网债务融资结构对经营绩效具有显著促进作用依然稳健。(2)重新更换估算方法。本文通过重新变更系统GMM估计方法,估计结果如列(13)、列(14)所示,其结果说明互联网企业债务融资规模、融资结构对经营绩效分别具有显著的抑制作用和促进作用。

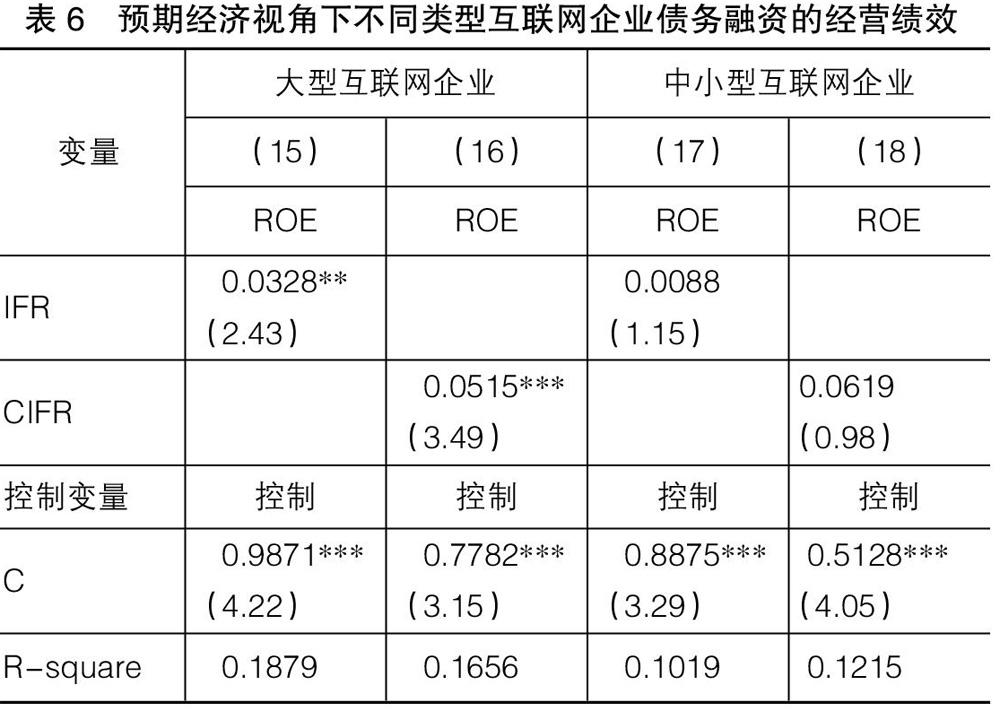

五、进一步探讨:预期经济视角下不同类型互联网企业债务融资的经营绩效

为了体现互联网企业的特点,将互联网企业特点与整体研究过程相结合,值得注意的是,互联网行业的重要特征便是互联网企业的预期经济。主要理由在于,虽然互联网行业拥有丰富的信息,但是用户的关注度却成为稀缺资源,呈现出关注度从众特征。用户关注度能够形成预期销售能力,进而引起预期经济视角下不同产品与服务差异化配置,从而极可能带来企业规模的差异。因而,本文按照互联网企业规模分为大型互联网企业和中小型互联网企业,按照上述逻辑,针对预期经济视角下不同类型的互联网企业债务融资的经营绩效进行实证检验分析,结果如表6所示。

表6检验结果表明,大型互联网企业无论是债务融资规模还是债务融资结构对经营績效都具有显著促进作用,而中小型互联网企业无论债务融资规模还是债务融资结构对经营绩效的影响都不显著。就大型互联网企业而言,在形成一定规模的用户基数后,用户群体利用对此互联网企业的口碑等优势传递信息吸引更多用户关注度,形成更多用户注意该企业的产品或服务;具有从众特征的用户关注度使得企业能够接收到这种预期销量信号,从而提前研判投资、经营等战略决策,进而影响企业的销量和收入,即产生良好的预期经济效果。另外,用户关注度所产生的另一预期经济效果就是市场份额。大型互联网企业依靠用户资源优势、经营管理经验所形成的市场份额和品牌形象不断产生“马太效应”,吸引更多用户的关注度,占据更大的市场份额,在战略决策过程中,尤其是在债务融资决策行为上相对合理与严谨;但中小型企业却显得劣势,仅仅根据现阶段市场情况这种不完全信息以判断自身是否可以获得足够的关注度,但这种盲目性与随机性的行为使得其债务融资决策行为相对不合理不谨慎。此外,互联网行业通过在主要领域的主营业务实行免费策略吸引用户以增加用户黏性和市场份额,但是免费策略使其行业在预期经济过程中产生了新的价格机制,这种机制使得大型互联网企业相比中小型互联网企业更具有弹性、灵活性,在新价格机制中更具有获利优势。

六、研究结论与启示

本文通过2007—2017年我国沪深两市A股互联网上市企业债务融资规模、融资结构对经营绩效的影响进行实证分析,结果表明,我国互联网企业债务融资规模对经营绩效的提升具有显著抑制作用,债务融资结构对经营绩效的提升具有显著促进作用。进一步通过异质性检验,发现:规模较大、流动性较强、成长性较高的互联网企业能够减弱债务融资规模对经营绩效的负面影响;规模较大的互联网企业债务融资结构对经营绩效影响强弱不显著;流动性较强、成长性较高的互联网企业能够增强债务融资结构对经营绩效的促进作用。特别地,通过变更变量和更换估计方法,估计结果依然具有稳健性。此外,由于用户关注度所形成的预期经济效应,大型互联网企业无论是债务融资规模还是债务融资结构对经营绩效都具有显著促进作用,而中小型互联网企业这种效应并不显著。

本文政策启示:一方面,未来互联网企业债务融资需要从融资规模逐步向融资结构转型,寻求适合互联网企业自身发展的债务融资结构,尽可能最大化其经营绩效;另一方面,注重互联网企业自身特性,如规模的提升、流动性的增强以及成长性的提高等,从而有助于化解减弱效应或者增强提升效应。此外,合理有效引导互联网行业发展,完善互联网行业信息披露制度,以形成良好的预期经济效应,从而发展壮大中小型互联网企业以平衡互联网行业中的垄断与竞争因素。

【参考文献】

[1] 李晓华,吕铁.战略性新兴产业的特征与政策导向研究[J].宏观经济研究,2010(9):20-26.

[2] 李健,杨蓓蓓,潘镇.政府补助、股权集中度与企业创新可持续性[J].中国软科学,2016(6):180-192.

[3] MERTON H M, FRANCO M. Dividend policy, growth,and the valuation of shares[J].The Journal of Business,1961,34(4):411-433.

[4] DEANGELO H,MASULIS R W.Optimal capital structure under corporate and personal taxation[J].Journal of Financial Economics,1980,8(1):3-29.

[5] 彭熠,陈清,徐国锋.债务融资水平、期限结构与公司绩效:基于汽车制造业上市公司数据的检验[J].工业技术经济,2015(2):3-14.

[6] 郑慧开,谢赤,郑竹青.房地产上市公司融资结构优化研究:基于融资结构与企业价值互动关系的视角[J].湖南大学学报(社会科学版),2015(5):78-84.

[7] STULZ R.Managerial discretion and optimal financing policies[J].Journal of Financial Economics,1990,26(1):3-27.

[8] AGHION P N, BLOOM R, BLUNDELL R, et al.Competition and innovation:an inverted-u relationship[J].Quarterly Journal of Economics,2005,120(2):701-728.

[9] 袁卫秋.债务融资与企业价值[J].重庆工商大学学报(社会科学版),2005(1):73-78.

[10] 郑家喜.资本结构对家族上市公司治理效率影响的实证研究[J].管理世界,2007(9):168-169.

[11] 汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003(8):28-35.

[12] 范从来,叶宗伟.上市公司债务融资、公司治理与公司绩效[J].经济理论与经济管理,2004(10):50-53.

[13] 胡竹枝.融资结构与企业价值:基于武汉市中小企业的研究[J].统计与决策,2005(18):65-66.

[14] 方茂扬.房地产上市公司融资结构对公司绩效影响的实证分析[J].武汉金融,2009(7):37-39.

[15] 何慧.资本结构、审计质量对经营绩效影响的实证研究[J].财会通讯,2015(24):25-28.

[16] 徐加佳.债务融资对我国房地产上市公司的绩效影响研究[J].生产力研究,2015(6):156-160.

[17] 刘新超.融资结构与经营绩效关系研究:基于有色金属板块上市公司数据[J].财会通讯,2014(15):23-25.

[18] 丁华,姜凌云.家族上市公司股权集中度与经营绩效实证分析[J].商业研究,2010(7):125-128.

[19] 凌江懷,胡青青.上市公司融资结构与经营绩效相关分析:基于2003—2010年广东省上市公司分行业面板数据的考察[J].华南师范大学学报(社会科学版),2011(6):72-78.

[20] 曾爱军,傅阳.家族企业资本结构对经营绩效影响的实证研究:以深圳市上市家族企业为例[J].中南财经政法大学学报,2011(5):122-126.

[21] 刘玉,盛宇华.制造业企业债务融资规模对经营绩效的影响研究:兼论股权集中度与产权性质的调节效应[J].财会通讯,2018(30):119-124.

[22] 张洪芳,王颖.国内外上市公司股利政策研究综述[J].财会月刊,2008(29):74-77.

[23] 谭利.我国家族上市公司资本结构影响因素实证分析[J].管理学报,2005(6):721-727.

[24] 陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):36-39.

[25] 康俊.中小板上市公司融资结构对经营绩效影响研究[J].会计之友,2016(16):72-75.

[26] 杨胜刚,谭舒允.上市家族企业融资结构与经营绩效的关系研究[J].湖南科技大学学报(社会科学版),2013(6):61-65.

[27] 孙永尧.外部融资与经营业绩[J].山西财经大学学报,2006(5):111-115.

[28] 凌江怀,胡雯蓉.企业规模、融资结构与经营绩效:基于战略性新兴产业和传统产业对比的研究[J].财贸经济,2012(12):71-77.

[29] 陈琪,张广宇.绿色信贷对企业债务融资的影响研究:来自重污染企业的经验数据[J].财会通讯,2019(8):36-40.