基于产权性质、企业规模对农业企业产融结合的效应分析①

——以A 股上市农业企业为例

2020-07-13李可萱瞿晓宇张永辉宋淑鸿

李可萱 瞿晓宇 张永辉 周 舟 宋淑鸿

(南京林业大学经济管理学院 江苏南京 210037)

产融结合是指产业资本与金融资本之间通过参股、持股、控股等方式,进行资金、资本、人事方面的渗透,形成产融实体,寻求经营多元化的经济现象。随着我国经济进入“新常态”,产业寻求转型升级,以金融力量促进实体经济发展的需求更加强烈,产融结合的现象在许多行业的大型企业中日趋普遍。而农业作为衣食之源、生存之基,面临着资源短缺、品种多而不优、国外竞争者冲击、区域发展不平衡、生产成本上升以及剩余劳动力增加等各方面的压力。刘同山等(2019)[1]提出,农业产业兴旺是提高竞争力、实现乡村振兴、加快农业现代化进程的重要保障。为了企业更好的发展,许多农业(包括农、林、牧、副、渔)上市公司开始实行产融结合战略,推进农业企业产品市场与金融市场的优势互补联合发展。有学者认为,实施产融结合对企业具有正向的经济效应,对2010 ~2014 年实行产融结合的能源企业分析得出,参股金融机构能为企业绩效带来正效应。用2008 ~2015 年农业上市企业为样本,发现企业实行产融结合显著降低了其投资效率,从产权性质分析,国有企业中偏离有效投资水平的可能性更大[2]。现有产融结合研究主要集中于产融结合的运营效率与产融效应等方面,在现有研究结果的基础上,本文采用回归分析的方法,以农业上市公司2010 ~2017 年的面板数据作为研究样本,探究产融结合与农业企业的效应,以及产融结合程度与企业规模、产权性质之间的关联。

1 理论分析与研究假说

1.1 产融结合程度与企业价值

有学者通过构建产融结合有效性的企业绩效评价标准,选取115 家上市公司以及实施产融结合前后1999 ~2005 年的相关数据,得出我国企业产融结合的程度越高,其有效性也在不断提高。基于融资规模、外部依赖度、融资结构成本等方面建立了评价指标体系,发现产融结合程度高,对企业融资具有正面影响。而另一部分学者认为实施产融结合,给企业没有带来影响,甚至是负面影响。有学者通过战略管理的角度,发现企业由于行业差异与金融机构之间缺乏应有的协同效应,企业并没有提升经营效率,因而产融结合被认为是无效的。还有学者采用1999 ~2008 年的财务指标数据,实证研究了上市公司产融结合实施前后经营性指标并无明显差异[3]。因此,本文提出假设1。

H1a:其他条件不变的情况下,农业上市企业的市值与产融结合程度正相关;

H1b:其他条件不变的情况下,农业上市企业的市值与产融结合程度负相关。

1.2 产融结合程度与企业价值:企业规模

大规模企业通常拥有更高的管理水平与技术水平,以及获取市场信息与合理配置资源的能力,有更好的条件进入金融领域,实现最大产出。有学者提出,中小企业比大型企业具有更大的融资难度。以2005~2013年不同规模上市公司参股银行为例,发现规模较小的企业参股银行带来更明显的融资约束缓解作用,产融结合效果更好。有研究表明,企业规模与产融结合效率呈现出显著相关性。因此,本文提出假设2。

H2:规模小的农业企业,产融结合程度对企业的市值影响更明显。

1.3 产融结合程度与企业价值:产权性质的调节作用

有学者认为不同产权性质下企业的激励机制、监督约束体制并不相同,在行业进出、投资融资方面面临的状况也不同。有学者通过2006 ~2013 年实施股权激励的A 股上市公司得出,产权性质与高管离职显著相关。实证考察了2009 ~2013 年非上市金融机构等沪深A 股制造业上市企业,得出产融结合可以改善企业的投资效率,带来市场绩效的提升,这一结果在非国有企业中显著而在国有企业中不显著。采用2008 ~2015 年所有参股非上市金融机构的农业上市企业为样本,研究发现企业实行产融结合显著降低了投资效率,在国有产权性质的企业中,这一现象更显著。采用SFA 模型研究表明,产权性质对产融结合效率的影响不明显[2]。因此,借鉴前人的研究结论及指标选取,本文提出假设3。

H3:非国有产权性质的农业企业,产融结合程度对企业的市值影响更明显。

2 研究设计

2.1 样本选取及数据来源

本文选取沪深股市43 家农业上市企业于2010 ~2017 年的面板数据作为研究样本,对于产融结合程度对企业市值的影响做了深入的探究。剔除金融类上市公司参股非金融机构以及ST 类上市公司等无效与极端数据,共收集到有效数据样本327 个。本文使用的农业上市公司的财务特征、董事会特征等信息均来自CSMAR 数据库,以及新浪财经提供的各企业于2010 ~2017 年披露的基础财务数据。

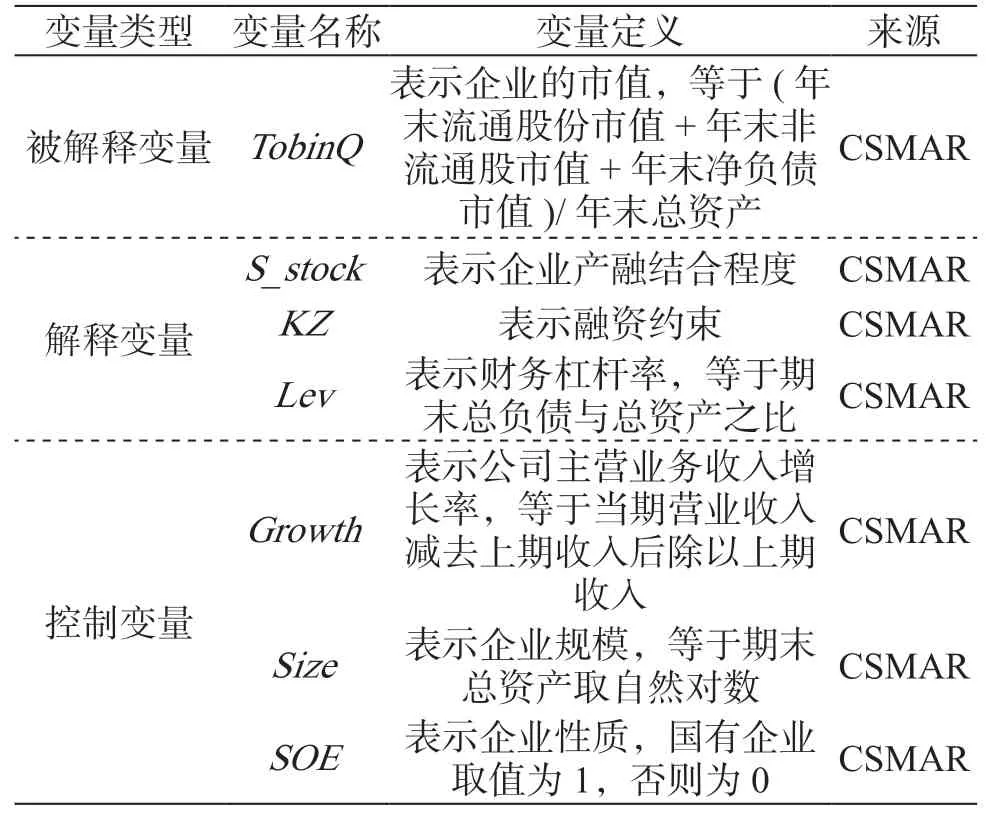

2.2 变量与模型设定

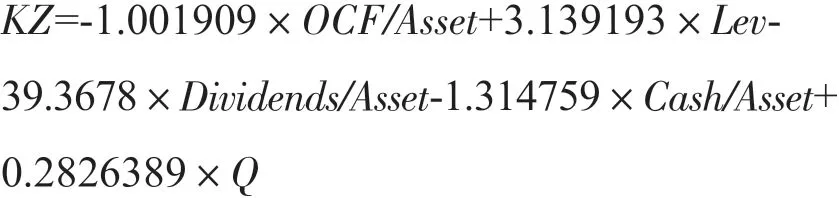

除表1 中对变量的解释外,KZ 表示融资约束,借鉴以下理论。

其中OCF、Dividends和Cash分别为经营性净现金流、股利股息与现金持有,且均用期初总资产(Asset)进行标准化。Lev和Q分别表示企业财务杠杆与托宾Q值。而S_stock表示产融结合程度,用参股比例衡量,即用三大金融业参股比例之和计算。为验证前文提出的假设,本文构建了以下计量模型,其中,β 代表系数,i代表公司,t代表年度。

表1 变量名称及定义

3 实证研究

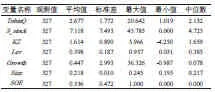

3.1 样本的描述性统计

由表2 可知,样本企业TobinQ的平均值为2.677,大于中位数2.152,可知企业整体的价值水平较高,其中最大值为20.642,最小值为1.019,标准差为1.772。从结合程度分析,样本企业S-stock的平均值为7.118,中位数为4.723,且标准差为7.493,说明不同质企业间产融结合程度差异巨大,最大值可达45.785,最小值只有0。因此,部分企业产融结合程度很高,而另一部分的企业几乎没有进行产融结合,导致了平均值远高于中位数,即产生了两极分化现象。最后从股权性质角度分析,样本企业的SOE平均值为0.336,中位数为0,说明农业上市企业大部分为非国有企业。

表2 样本的描述性统计

3.2 相关性分析

本文采用Pearson 相关性检验测试变量,结果如表3 所示。融资约束程度(KZ)10%水平上对企业价值呈正向作用,而企业杠杆率(Lev)、企业规模(Size)和企业价值皆在10%水平上显著负相关,此外产融结合程度(S_stock)、企业成长性(Growth)和企业性质(SOE)和企业价值间的关系不显著。另外,本文选取的解释变量与控制变量之间的相关系数绝对值较低,均低于0.5,表明其不可能有多重共线的存在。

表3 Pearson 相关性检验表

3.3 回归分析

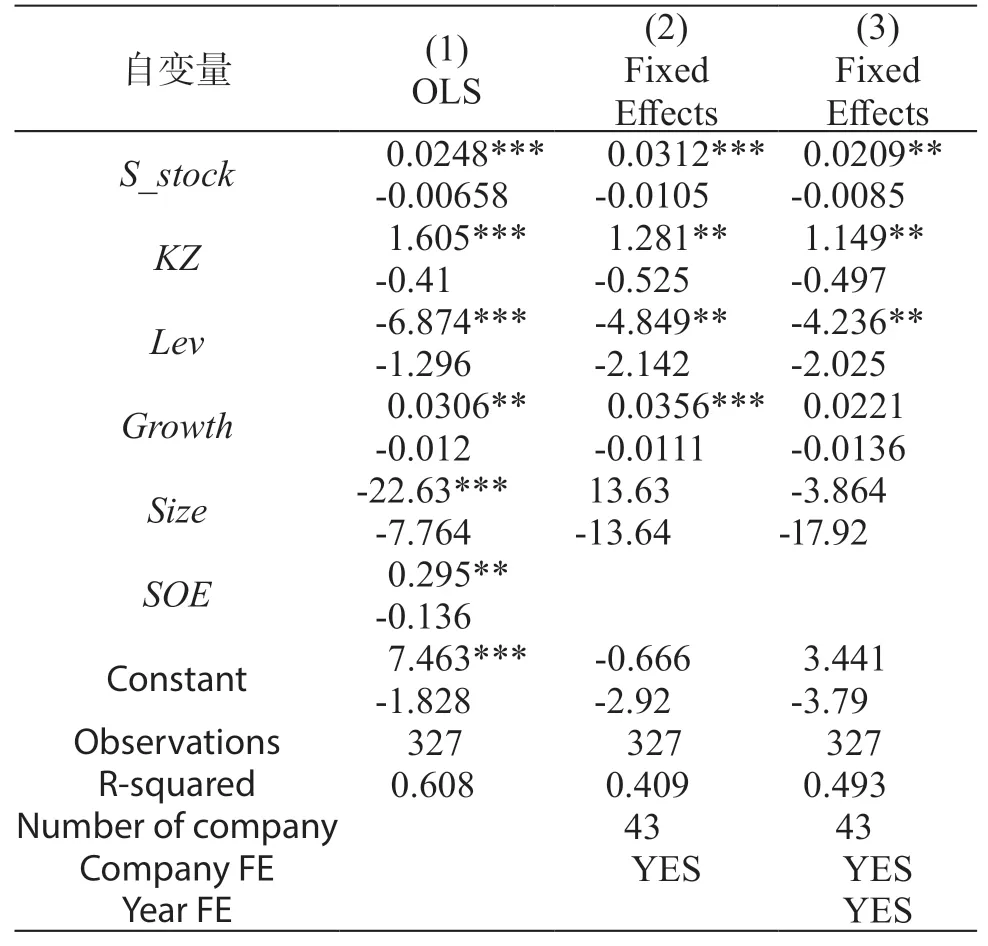

3.3.1 产融结合程度对企业价值的影响

本文采用混合回归、固定效应估计模型,表4第(1)列报告了面板普通最小二乘法的估计结果,第(2)(3)列考虑了固定效应,该模型通过F 检验,且解释系数R²较高。在分析产融结合程度对企业价值的影响中,产融结合衡量指标S_stock的系数在1%水平上显著为正数,且在控制企业与时间后依旧显著,说明产融结合程度对企业价值呈正向影响,即产融结合程度越高,企业价值更高,故承认假设H1a,拒绝H1b。原因可能为产融结合程度的提高使农业企业与金融业优势互补,使农业企业的资金运转更加平稳,提高投资者的投资热情,进而带来企业价值的提高。另外,在控制变量方面,企业融资约束程度(KZ)和企业价值呈负相关,原因可能是融资约束程度过高,会导致企业的额外资本费用支出提高,进而降低企业价值。企业的杠杆率(Lev)和企业价值成负相关,原因可能是投资者担心过高杠杆率存在的风险,进而减少对企业的投资,降低了企业价值。

表4 产融结合的影响作用

3.3.2 产融结合程度与企业价值:企业规模的影响作用

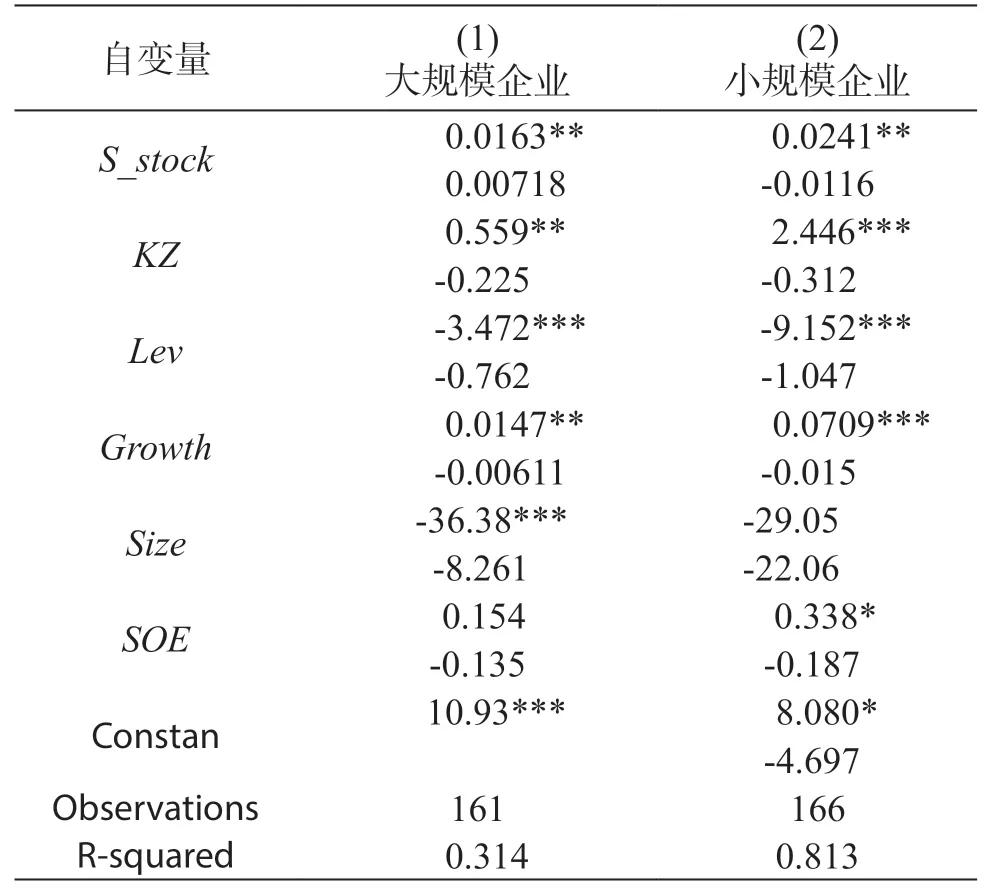

由于企业的发展目标与自身实力存在差异,不同规模企业会受产融结合影响也存在一定的差异。因而本文进一步研究了企业规模对产融结合与企业价值关系的影响。按照农业企业进行分组,将大于(小于等于)企业规模中位数0.217 的企业归为大(小)企业。从表5 可知,无论规模大小,企业的产融结合程度与企业价值都在5%置信区间水平上显著,但小规模企业的系数更大,说明相较于大规模企业,提高产融结合程度使小规模企业价值提升更快,支持了假设H2。

表5 大小规模企业的产融结合影响作用

3.3.3 产融结合程度与企业价值:产权性质的调节作用

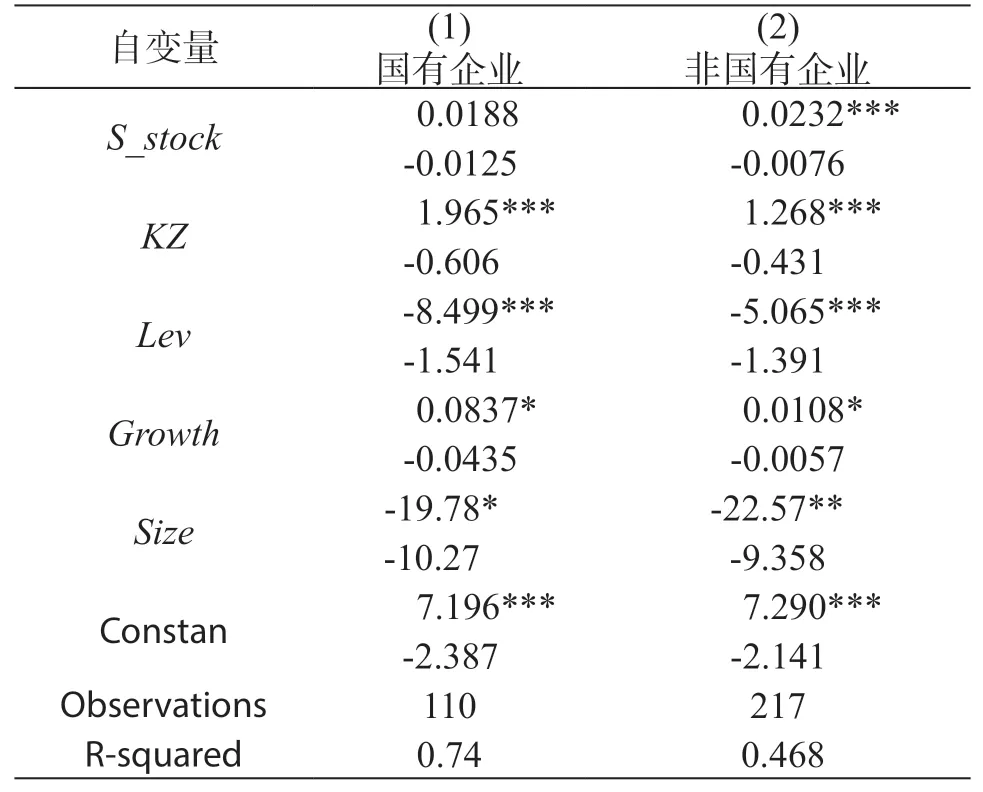

不同的产权性质在行业进出、投资融资方面面临的状况不同,因此国有企业通常与垄断、缺乏竞争的市场环境相伴,非国有企业更致力于提高效率以适应竞争激烈的市场环境。本文进一步探究了不同产权性质的企业对产融结合与企业价值关系的影响。由表6 可知,产融程度对国有企业价值无显著相关性,而对非国有企业在1%水平上显著正相关,表明产融结合程度对非国有企业有正向影响,这支持了假设H3,原因可能为国有企业资金运转的方式比非国有企业更加稳健,且更容易获得政府补助。另外,企业杠杆率与国有、非国有企业价值都在1%水平上显著负相关,尤其是国有企业,系数达到了-8.499,过高的杠杆率将会带来企业价值的下降。

表6 不同性质企业的产融结合影响作用

3.4 稳健性检验

为保证研究结果的可靠,本文对上述研究结论进行稳健性分析。使用同样衡量企业绩效的指标企业市盈率PE(市价/每股收益)代替Tobinq进行稳健性分析,将PE代替Tobinq重复上述的步骤与回归分析。前文的回归结果与检验结果基本一致,故通过稳健性检测。

4 结论与建议

本文通过研究与分析产融结合程度和农业企业价值的关系,经过回归分析,得出以下结论:①产融结合对农业企业价值是正向作用,农业企业应该提高自身的产融结合程度,以提高与金融业的融合与合作。②产融结合程度与企业价值在小规模企业相关系数更高。小规模企业需要加速产融结合,缓解自身的资金压力,降低资本成本。③产融结合对非国有农业企业更有效,而国有农业企业需要进行去杠杆,以提高自身企业价值。