产融结合程度对农业企业绩效影响研究①

——基于股权集中度的调节作用

2020-07-13瞿晓宇李可萱宋淑鸿

瞿晓宇 李可萱 宋淑鸿

(南京林业大学经济管理学院 江苏南京 210037)

随着市场经济竞争日渐激烈,大量金融机构参与实体经济,产融结合的现象日渐普遍。产融结合指的是产业资本与金融资本之间通过参股、持股、控股等方式,进行资金、资本、人事上的渗透,形成产融实体,寻求经营多元化的经济现象。学者们普遍认为,实施产融结合有利于优化内部市场资源配置、降低交易费用,为企业乃至国家带来积极作用[1]。为企业实现长远发展,优势互补与产业升级,不少企业现已将产融结合作为产业升级的重要支撑。

不少学者在分析产融结合的有效性时,发现其关键影响因素之一为金融机构参股比例,即产融结合程度。如张庆亮等[2]认为,产融结合在我国的整体成效并不明显,然而可以发现产融结合的程度越高,该公司的业绩也在不断改善。部分学者针对股权集中度与公司绩效之间的关系有一些发现,如成琼文等[3]在针对资源型上市公司的研究中得出:企业的股权集中度能正向促进公司业绩。但大多针对产融结合程度、股权集中度与企业绩效两两之间的关系展开,且尚未达成统一结论,至今很少有学者将这3 个变量结合分析。而农业(农、林、牧、副、渔)作为国民经济的一个重要部门,对于国民经济的建设与发展有重大的影响,长期受社会各界广泛关注。乔玉洋等[4]认为,农业发展进程缓慢与农业资本的投入不足有很大关系。随着社会主义现代化进程的加快,资本投入的加大有利于农业现代化的发展[5],因而研究农业产融结合的问题满足现实需要。本文在此基础上选用2010 ~2017 年农业上市企业的相关数据,对产融结合程度、股权集中度与企业绩效的关系,以及股权集中度对产融结合程度与企业绩效有无调节作用展开分析研究。

1 理论分析与研究假说

1.1 产融结合程度与企业绩效

李革森[6]认为产融结合程度与企业绩效正相关,并借此提出产融结合临界值假说,即存在产融发挥作用的最低股权参股比例为10%。吴越[7]以2000 年118 家进行产融结合的上市企业开展实证分析,得出产融结合并未改变上市公司业绩的结论。项国鹏等[8]认为制造业公司产融结合效率整体来看不高,参股比例与结合效率负相关。支燕等[9]在对高技术企业的研究中得到类似的结论。

基于这些研究,提出以下假说:

H1a:产融结合程度与农业企业绩效之间存在正相关关系;

H1b:产融结合程度与农业企业绩效之间存在负相关关系;

H1c:产融结合程度与农业企业绩效之间不存在相关性。

1.2 股权集中度在产融结合与企业绩效之间的调节作用

沈华麟[10]在针对中国上市保险公司股权结构的研究中发现,股权集中度与绩效正相关。赵亮等[11]在针对旅游上市公司的分析中得到相同结论。王占鹏[12]通过41 家光伏行业上市公司,以因子分析法发现股权集中度与企业业绩呈正相关。贾佩雷等[13]研究表明,中小板上市公司股权越集中,越能带来经营绩效的提高。童瑶等[14]研究沪深两市的1 420 家制造业企业得出股权集中度与绩效正相关。韩圆圆[15]以2016 ~2018 年林业公司的数据为样本,得出林业公司的经营业绩与最大股东持股比例呈正相关的结论。李红霞等[16]参考2012 ~2017 年我国25 家煤炭行业上市公司,结果表明,股权集中度并不能显著地调节安全投入与短期绩效的关系,但对长期绩效存在负调节关系。杨金磊[17]研究表明,在国有企业中,股权集中度负向调节高管薪酬差距与公司绩效之间的关系,而在非国有企业中这种结论却不显著。孔德硕等[18]研究发现,当制造业上市企业存在较高的股权集中度时,股权激励机制等实施对其业绩的提高也有一定帮助。杨孝安等[19]认为,对于民营房地产企业而言,股权集中度与企业绩效呈显著正相关作用,而股权集中度会抑制董事长的政治关联与公司绩效之间的关系。

基于以上研究,提出以下假说:

H2a:股权集中度产融结合与企业绩效之间存在调节作用;

H2b:股权集中度产融结合与企业绩效之间不存在调节作用。

2 研究设计

2.1 样本选取及数据来源

本文选取了沪深股市2010 ~2017 年间43 家农业上市企业的相关数据为样本进行分析,并且剔除了带*ST、**ST 的企业及部分数值极端的数据,共采集到327 份有效样本。根据有效样本,对产融结合程度对农业企业绩效影响以及股权集中度对其的调节作用进行分析,本文搜集与使用的信息如企业的股权集中度,产融结合程度等数据均来自CSMAR 数据库,43 家上市企业的年报数据,如企业成长性、企业杠杆率等数据由CSMAR 数据库获得初始数据,经过Excel 计算处理,得到相关数据。

2.2 变量与模型设定

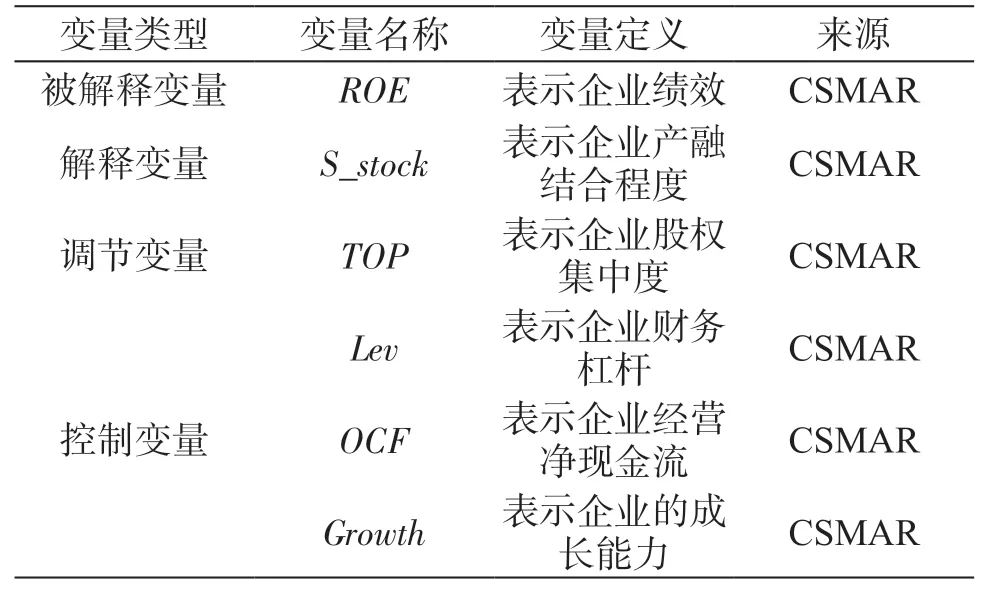

2.2.1 被解释变量

企业绩效的定义是在一定时间内企业的经营状况与成果,可以通过财务效益、营运效益、偿债能力与未来发展能力衡量。净资产收益率(ROE)是大部分学者用来衡量公司绩效的指标,原因在于ROE的最大优势是能对企业进行全面综合的评价,因此选择ROE为被解释变量。

2.2.2 解释变量

本文使用参股比例衡量产融结合程度(S_stock),即三大金融业参股比例之和占企业总股份的比例。

2.2.3 调节变量

股权集中度指因为股东持股比例不同而导致股东权益集中或分散的量化指标。本文采用最大股东持股比例(TOP)衡量股权集中度的高低。

2.2.4 控制变量

影响ROE的因素来自多方面,本文在进行挑选后,选取了关键重要的变量如企业杠杆率(Lev),企业净现金流(OCF)与企业成长性(Growth),为了研究的准确性,企业杠杆率用期末的资产负债比衡量,企业净现金流用经营活动的净现金流与期末资产的比衡量,企业成长性用企业本期与上期主营业务收入差额与上期主营业务收入的比衡量,见表1。

表1 变量类型及变量定义

2.3 模型设计

为测试产融结合程度对农业企业绩效影响以及股权集中度的调节作用,本文参考了温忠麟的调节效应模型[20],建立了以下模型。

模型一:

模型二:

3 实证研究与分析

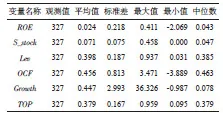

3.1 样本的描述性统计

根据表2 可知,各个农业上市企业的净资产收益率(ROE)存在较大的差异,最大值为41.1%,而最小值为-206.9%,绩效也存在明显差距,农业行业平均ROE为2.4%,说明整体行业的绩效较差;衡量企业产融结合程度的指标(S_stock)最大值为45.80%,最小值为0,说明产融结合程度在农业行业存在明显的区别;衡量企业股权集中度的指标(TOP)标准差较小为0.167,说明农业上市企业的股权集中度差距相对较小。

表2 描述性统计表

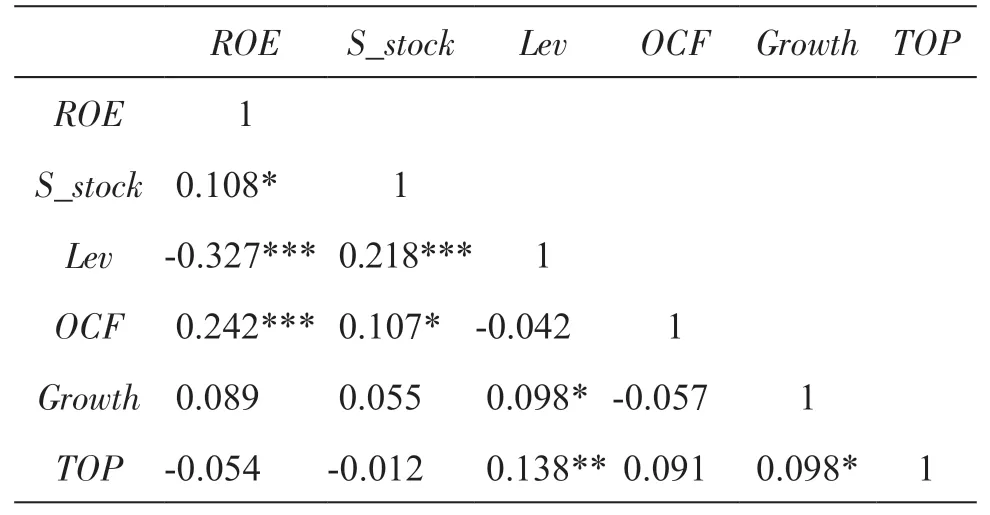

3.2 相关性分析

据表3 可知,产融结合程度(S_stock)与企业绩效(ROE)的系数为0.108,在10%的水平上差异显著,意味着农业公司,产融结合程度与企业绩效呈正相关关系;而股权集中度与公司绩效之间没有明显关系;杠杆率与公司绩效的系数为-0.327,在1%的水平上差异显著,说明杠杆越高的企业,业绩往往趋于下滑。另外,任意2 个变量的相关性系数都小于0.5,故通过Pearson 相关性检验,本文采取的变量不存在多重线性关系。

表3 Pearson 相关系数表

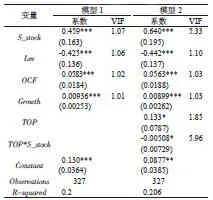

3.3 回归分析

据表4 可知,在模型一中,农业上市企业的产融结合程度(S_stock)与企业绩效(ROE)的系数为0.459,且在1%的水平上差异显著,说明农业企业提高产融结合程度能提高企业的绩效,拒绝假设H1b 与H1c,支持了假设H1a,可能的原因是产融结合提高使农业企业的资金运行更加平稳,降低了资金的约束,使企业的绩效得到提高。企业的杠杆率与绩效在1%水平上呈负相关关系,说明了企业要保持良好的杠杆水平,进而提高企业的绩效。

在模型一的基础上,加入调节变量股权集中度(TOP)以及股权集中度与企业产融结合程度的交互项形成了模型二,对模型二进行分析。从回归系数分析,股权集中度与企业绩效在10%水平上显著,并且是正向作用,表明农业企业可以通过提高第一大股东的股份份额改善企业业绩,可能的原因是企业的股权越集中,管理层的执行力更高,进而带动绩效的提高。股权集中度与产融结合程度的交互项(TOP*S_stock)在10%的置信水平下显著,说明股权集中度越高,产融结合对绩效带来的积极作用越会下降。结合方杰等[20]的研究,这与本文的假设H2b 不符,支持H2a。

表4 两种模型回归结果表

4 结论

本文通过农业行业2010 ~2017 年的相关数据,研究产融结合对企业绩效的影响,以及股权集中度对该影响的调节效应。通过回归分析可以得出农业企业产融结合与企业绩效呈正相关关系,企业加强自身的产融结合,利用金融的优势完善企业业务结构与拓宽企业业务领域;相关性分析表明,股权集中度对企业绩效有负向影响,而回归分析表明股权集中度对企业绩效是正向影响,进而得出股权集中度对绩效的影响应为倒U 型。只有将股权集中度稳定在一定的合理区间才能促进企业绩效的改善;通过回归分析,股权集中度的调节效应对企业的影响是负向作用,说明企业要把股权集中度控制在合理区间,要不断放权准许外部金融企业进入企业,给予信任,也同时为企业注入新的活力,缓解企业的资金运转问题,不断拓宽企业的经营活动范围,最终提高企业的绩效。