经济新常态下商业银行不良贷款影响因素研究——基于多元线性回归模型

2020-07-09夏佳佳

夏佳佳

经济新常态下商业银行不良贷款影响因素研究——基于多元线性回归模型

夏佳佳

(安徽商贸职业技术学院 财务金融,安徽 芜湖 241002)

目前我国正处于“三期叠加”的复杂时期,经济新常态下金融去杠杆取得了一定的成效,但商业银行不良贷款率自2015年以来一直呈现持续上升态势。实证结果显示:商业银行自身互联网化程度、信贷余额及国内生产总值对不良贷款率呈现负相关影响,成本收入比及杠杆率水平对不良贷款率呈现正相关影响。因此,商业银行应当大力发展数字科技,扩大信贷规模,利用技术优势缩减成本,制定适度杠杆率水平,有效降低不良贷款率从而提升商业银行资产质量。

不良贷款率;多元线性回归;互联网化程度;杠杆率;商业银行

一、引言

商业银行不良贷款主要是指商业银行以偿付利息的方式出让资金,但是资金使用者未能按时偿还本金及利息。根据贷款五级分类理论,银行通常将贷款分为正常贷款、关注贷款、次级贷款、可疑贷款和损失贷款,不良贷款主要指次级贷款、可疑贷款和损失贷款。截至2019年年末,我国商业银行不良贷款率达到了1.86%,为2012年以来的最高水平。目前,我国正处于“三期叠加”的期间,经济也正步入新常态发展,商业银行不良贷款将直接影响商业银行经营状况,不良贷款率越高,银行经营效率就越低,经营能力就越差,甚至会带来市场经济倒退。因此,分析不良贷款影响因素并提出对降低不良贷款率的有效建议,对于商业银行提升资本效率及促进市场经济发展有着十分重要的意义。

二、文献综述

国内外学者对于商业银行不良贷款的影响因素陆续进行了深入的研究。崔傅成(2018)构建VAR模型,通过脉冲响应和方差分解方法分析了经济增长、货币政策、信贷总量、企业经营状况及不良贷款之间的动态关系。结果显示:经济增长和货币政策与不良贷款率呈短期负相关,而信贷总量和企业经营状况与不良贷款率呈长期负相关。[1]高艺(2018)利用2014—2017年样本数据建立不良贷款率原值项、波动项和增长率的模型,得到不良贷款率对于经济波动的影响。结果表明:经济波动对于不良贷款率的影响随着时间推移减小,且不良贷款率对经济波动具有反馈作用。[2]金欣雪(2018)采用因子分析及线性回归模型对商业银行不良贷款因素进行分析,研究表明:经济总量、经济效益、贸易发展及投资发展均与不良贷款呈负相关。[3]孙明哲(2020)采用2008—2017年面板数据分析方法建立面板分析模型进行多元回归,结果表明,失业率越高则商业银行不良贷款率越高,通货膨胀率越高则商业银行不良贷款率越高,而银行资本越大则商业银行不良贷款考虑越低,增长率越快则商业银行不良贷款率越低。[4]

从先前学者的研究中可以看出,大部分学者均由宏观及微观因素出发研究不良贷款率的形成原因,宏观指标包括、货币供应量等,微观指标包括银行信贷总量、企业经营效益等。随着我国金融资产泡沫增大,2016年监管部门提出“金融去杠杆”相关政策,虽然已经取得一定的成效,但是杠杆率仍为我国商业银行系统风险中重要的影响因素。此外,随着互联网金融的迅速崛起,互联网技术的发展特别是商业银行互联网技术的发展对于商业银行经营效益和盈利能力产生了重要的影响。因此,结合现有研究成果,本文引入商业银行互联网化程度、杠杆率这两个指标构建多元回归模型,实证分析商业银行不良贷款率影响因素。[5]

本文创新点包括以下方面:第一,充分考虑数字技术对于商业银行经营效益的影响,在模型中引入互联网化程度这一指标考察“经济新常态下”数字技术的发展对于不良贷款率的影响;第二,以2016年实施“去杠杆”政策为时间节点,考察去杠杆政策是否对不良贷款率产生结构性影响,全面地考察被解释变量与解释变量之间的关系。

三、理论分析

(一)变量选择

成本收入比()指获得每单位营业收入需要付出的成本,用商业银行营业成本与营业净收入比值表示,该比值越高说明成本占比越大,反之越小。

杠杆率()指用于反映商业银行财务状况和偿债能力指标。杠杆率过高,则金融机构资金将由实体经济流向虚拟经济,使得企业负债累累,阻碍实体经济发展,增加了不良贷款发生的概率。[6]

信贷余额(指用于反映商业银行某一时点贷款余额,从数理角度来看,信贷余额上升则商业银行贷款数量上升,不良贷款被稀释,则不良贷款率下降。[7]

国内生产总值()指用于衡量国民经济状况,增长率越高则该地区经济发展较快,反之则表明经济发展较慢。经济增长越快,带来了社会需求扩大,投资者投资机会增多,社会生产经营受到正向影响,商业银行不良贷款率也将递减。

不良贷款率()指用于衡量商业银行资产质量的指标,不良贷款率越大则商业银行资产质量越低,不良贷款率越小则商业银行资产质量越高。

(二)模型设定

综合现有研究,本文设定商业银行互联网化水平、成本收入比、杠杆率、信贷余额及国内生产总值为解释变量,不良贷款率为被解释变量,构建一个多元线性回归模型,如下:

(1)

其中,为商业银行互联网化程度,为成本收入比,为杠杆率,为信贷余额,为国内生产总值,为不良贷款率。

四、实证分析

(一)数据来源

选取2008—2019年48组季度数据作为样本,其中,商业银行互联网化水平、成本收入比、杠杆率、信贷余额、国内生产总值、不良贷款率数据分别来源于国家统计局、银监会、中国人民银行及Wind数据库。杠杆率是选取我国30家上市商业银行杠杆率并按照时间取其加权平均中位数得到,代表我国商业银行杠杆率水平。

在热氮吹硫过程中,氮气流量一直保持在9000 m3/h,根据克劳斯一、二级反应器床层、加氢反应器床层温升、急冷塔塔顶氢含量,逐渐提高工厂风量,反应器床层、系统设备未出现超温现象,急冷塔出口H 2体积分数控制在1.5%以上,急冷水p H值大于8,排放烟气中SO2质量浓度低于600 mg/m3。关键操作参数见表2。

(二)时间段的划分

为了降低高杠杆率给金融系统带来的负面影响,自2016年起,银监会开展了“三套利、四不当”等系列去杠杆行动,宣告了我国金融行业正式进入去杠杆阶段。在此过程中,商业银行资产质量下降,不良贷款率有所攀升。基于目前的政策转变,本文将时间段划分为2008—2015年和2016—2019年两部分,利用结构变动法考察去杠杆政策是否对商业银行不良贷款率的变化有影响。

对于时间序列而言,模型系数的稳定性很重要。本文采取虚拟变量法进行基于杠杆政策调整带来模型结构变动的检验,设定虚拟变量,变量定义如下:在2016年之后取值为1,在2008—2016年之间取值为0。得到2016年断点F值0.097,该检验P值为0.988,所以在1%显著性水平上接受“没有结构变动”的原假设,即中国的在2016年没有发生了结构变动,因此可以将时间段合并为2008—2019年。

(三)统计分析

1.变化趋势分析

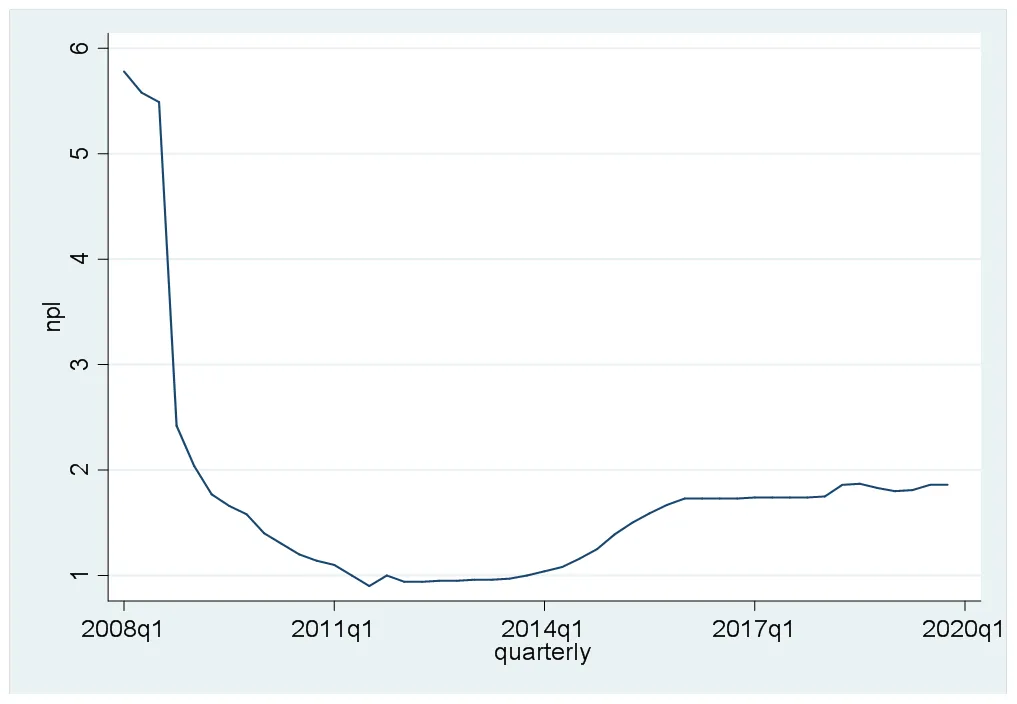

从2008—2019年季度数据可以发现,商业银行不良贷款率在2008年第一季度处于顶峰,在2008年第三季度明显回落,但从2015年第一季度开始又有小幅上升,直至2019年第四季度仍呈现上升趋势,如图1。

图1 不良贷款率季度变化趋势图

2.描述性统计分析

数值描述性统计分析是由数据集计算得到数值,并通过分析变量发现其内生性规律以及数据的总体分布形态,从而更好地分析变量特征。由表1可以发现,商业银行不良贷款率均值为1.71,该值远低于5%的监管标准,说明我国商业银行资产质量较为稳定。极值分别为0.9和5.78,极值之间相差较大,说明通过金融改革政策实施,较2008年峰值不良贷款率有了显著的下降。

表1 不良贷款率描述性统计表

(四)相关性分析

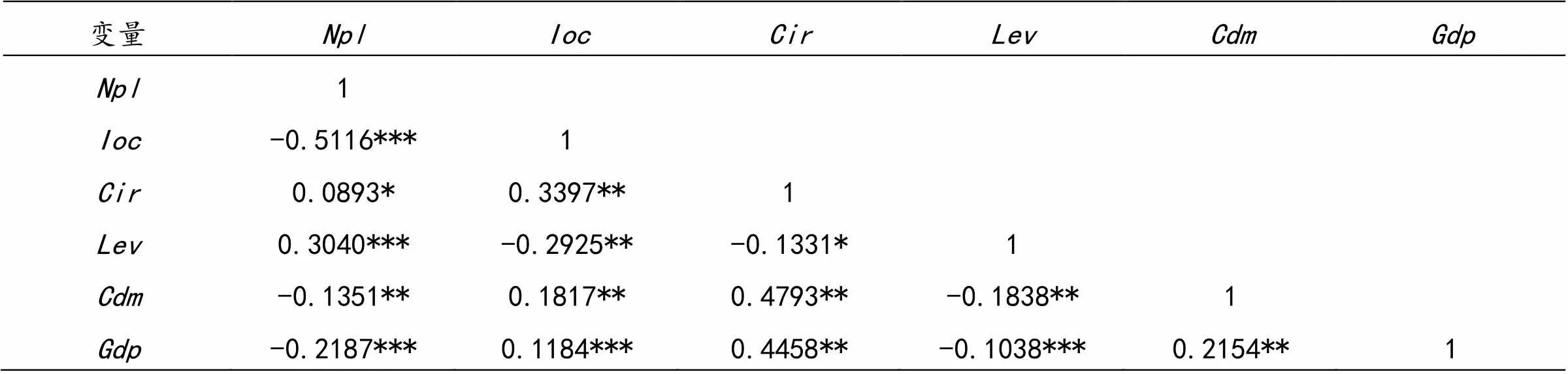

首先,由表2所有变量相关性分析结果发现各变量之间多重共线性问题及变量之间关系,从变量之间相关系数来看,变量之间并未出现严重的共线性问题,因此,可以利用多元线性回归方式分析变量之间关系。[8]其次,从表中结果可以看出,商业银行自身互联网化程度与不良贷款率之间呈显著负相关,成本收入比与不良贷款呈正相关,杠杆率与不良贷款率之间呈显著正相关,贷款余额与不良贷款率之间呈负相关,国内生产总值与不良贷款率呈显著负相关。

表2 经济变量相关性分析表

注:*表示变量关系的显著性水平为10%;**表示变量关系的显著性水平为5%;***表示变量关系水平为1%。

(五)回归分析

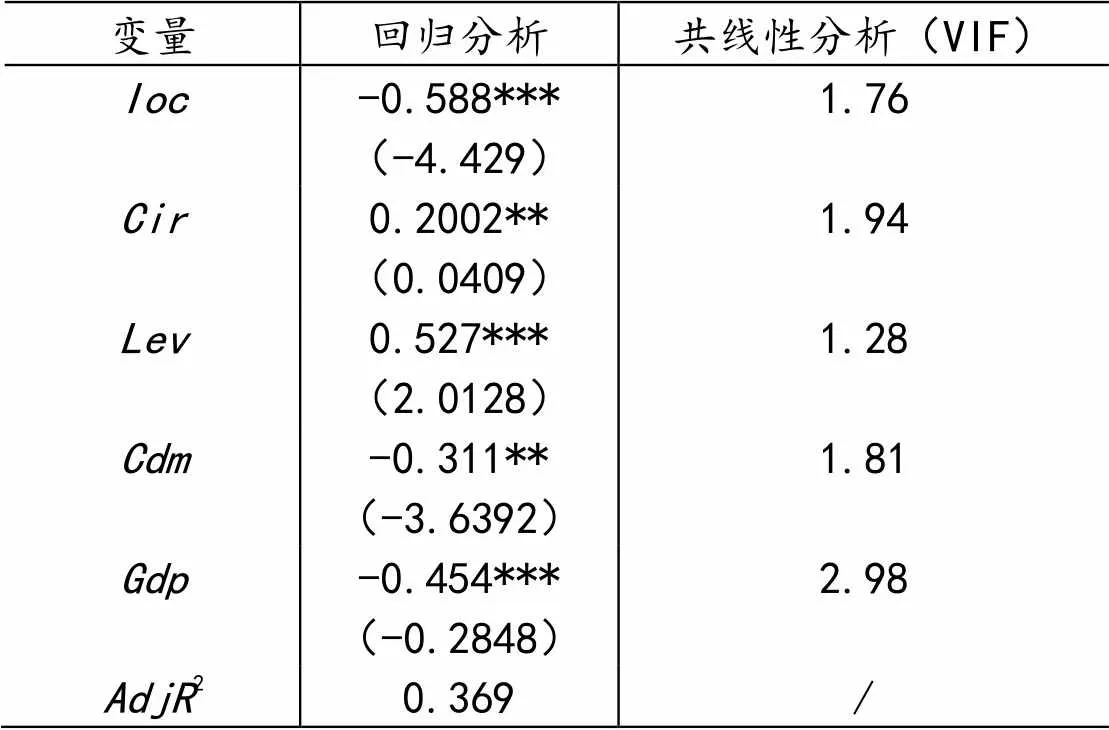

从表3回归分析结果可以看出,商业银行互联网化程度与不良贷款率之间在1%的显著性水平下回归系数为-0.588,表明商业银行互联网化的发展有效降低了不良贷款率。一方面,商业银行互联网技术的发展拓宽了商业银行业务渠道,并通过技术管控风险提升了风险管理能力,另一方面,互联网技术的发展带来了征信手段的增多,一定程度上降低了“老赖”的产生几率。因此,商业银行自身互联网发展越快,不良贷款发生的概率则越低。成本收入比与不良贷款率之间在5%的显著性水平上回归系数为0.2002,表明商业银行成本占比越大,则发生不良贷款概率越高。商业银行通过较高成本获取资金,则其流动性将受到负面影响,进而降低资产质量,提高不良贷款的发生概率。杠杆率水平与不良贷款率之间在1%显著性水平上回归系数为0.527,说明高杠杆率将导致不良贷款率升高,商业银行杠杆率过高,则受信人成本增加,很多企业将不堪重负,难以偿还贷款,从而带来不良贷款率的发生。信贷余额与不良贷款率之间在5%的显著性水平上回归系数为-0.311,表明信贷余额规模越大,不良贷款发生概率越小;信贷余额规模增大,则不良贷款被分摊从而降低不良贷款率。国内生产总值与不良贷款率在1%的显著性水平上回归系数为-0.454,表明国内生产总值越大,不良贷款率越小。随着国内生产总值提升,社会投资需求将上升,企业可以获得融资和投资渠道增多,盈利能力增强,从而降低不良贷款率。

从表3中共线性结果看出,各变量的方差膨胀因子均远小于10,因此,变量之间不存在多重共线性。

表3 多元回归及多重共线性分析结果

注:估计系数下方括号内的数字为系数估计值的T统计量,其中*表示变量关系的显著性水平为10%;**表示变量关系的显著性水平为5%;***表示变量关系水平为1%。

(六)稳健性检验

为了确保研究结果的稳健性,本文将主要变量进行如下替换:用五类分类贷款占贷款总额的比例进行衡量不良贷款份额,新选定变量衡量指标带入模型中进行再次回归,回归结果见表4。更换衡量指标后得到回归结果,商业银行自身互联网化程度、信贷余额及国内生产总值与不良贷款份额呈负相关,成本收入比及杠杆率水平与不良贷款份额呈正相关,所得结论与本文研究结论基本一致,这说明本文的研究结论是可靠稳健的。

表4 稳健性检验结果

注:估计系数下方括号内的数字为系数估计值的T统计量,其中*表示变量关系的显著性水平为10%;**表示变量关系的显著性水平为5%;***表示变量关系水平为1%。

五、结论及建议

本文运用多元回归方法对商业银行不良贷款率的影响因素进行研究,由回归结果得到以下结论:第一,商业银行自身互联网化程度、信贷余额及国内生产总值对于不良贷款率的影响呈现显著负相关;第二,成本收入比及杠杆率水平对于不良贷款率的影响呈现显著正相关。

根据研究得到的上述结论,提出如下建议:第一,面对“互联网+”模式的快速发展,商业银行应当积极发展数字技术,将数字技术与商业银行业务相结合,牢固银行风险系统,完善征信体制,拓宽网上银行业务,创新金融产品,从而跟上现代互联网化的快速发展。第二,有效控制商业银行经营成本,扩大商业银行借贷规模,大力发展中间业务。业务人员应当积极拓展相关业务以便有效降低不良贷款概率。第三,引导适度杠杆率水平。过低的杠杆率将使得商业银行利润下降,盈利水平降低。间接降低其放款意愿,也使得企业融资途径变窄,信贷风险增大。而过高的杠杆率将增加融资企业的经营成本,使得企业负债累累,难以维系生产,最终导致企业破产,增加不良贷款率发生概率。因此,商业银行应当制定适度的杠杆率,在保证利润的前提下降低企业融资成本,实现共赢局面。

[1]崔傅成,陶浩.经济新常态下我国商业银行不良贷款的成因及对策[J].经济体制改革,2018(4):139-145.

[2]高艺.我国经济波动与银行业不良贷款动态关系研究[D].北京:首都经济贸易大学.2018.

[3]金欣雪.经济新常态下商业银行不良贷款的实证分析[J].西昌学院学报,2018(6):78-80.

[4]孙明哲,赵领娣.我国商业银行不良贷款的影响因素分析[J].经济研究导刊,2020(5):127-133.

[5]谢艳琳.国内旅游收入主要影响因素的实证分析——基于多元线性回归模型[J].北京印刷学院学报,2020(1):64-66.

[6]姜闯,蒋静逸.政治地理、银行不良贷款对企业额杠杆率的影响[J].金融观察,2018(8):109-114.

[7]张赫,耿宏艳.我国商业银行不良贷款影响因素的实证分析[J].经济视角,2016(6):57-67.

[8]王婷,朱家明.基于多远线性回归分析的商业银行盈利能力影响因素研究[J].高师理科学刊,2018(8):15-18.

Study on the Factors Influencing Non-Performing Loans of Commercial Banks under the Economic New Normal: Based on the Multiple Linear Regression Model

XIA Jia-jia

China is now in the phase of “3-period overlapping”, with certain effect in the financial de-leveraging under the new economic normal. However, the non-performing loan rate of commercial banks has been on the rise since 2015. The results of the empirical study show that the internetization of commercial banks, credit balance and GDP have negative influence on non-performing loan rate, while the cost-income ratio and level of leverage have positive influence on the non-performing loan rate. Therefore, it is suggested that commercial banks should vigorously develop digital technology, expand credit scale, reduce costs via technological advantages, set a moderate leverage level, thus effectively reduce non-performing loan rate to improve the quality of commercial banks' assets.

non-performing loan rate; multiple linear regression; internetization; leverage; commercial bank

2020-03-22

安徽商贸职业技术学院科研项目(2019ZDF18)

夏佳佳(1986-),女,安徽芜湖人,安徽商贸职业技术学院财务金融系助教,硕士。

10.13685/j.cnki.abc. 000483

F830.33

A

1671-9255(2020)02-0040-04