浙江省普惠金融包容发展指数演化及其影响因素分析——基于Kernel非参数估计方法及面板模型

2020-07-09姜丽丽仝爱华胡志飞王宜峰

姜丽丽,仝爱华,胡志飞,王宜峰

浙江省普惠金融包容发展指数演化及其影响因素分析——基于Kernel非参数估计方法及面板模型

姜丽丽1,仝爱华1,胡志飞1,王宜峰2

(1.宿迁学院 商学院,江苏 宿迁 223800;2.申万宏源证券有限公司,上海 200000)

在对浙江省普惠金融包容发展指数进行测算基础上进一步进行Kernel密度估计分析,不同地区差异性比较明显。同时利用静态面板和动态面板模型分析影响普惠金融包容发展水平的相关因素,人均国民经济发展水平、国际互联网用户、受教育程度、对外出口、人均社会消费品零售等对普惠金融包容发展具有正影响。城镇与农村收入比对普惠金融包容发展影响不确定。可以从提高信息化水平,深化互联网金融的普惠制服务,协调各个地区之间的经济发展,缩小城乡收入差距等方面提高浙江省普惠金融包容发展的整体水平。

普惠金融;Kernel密度估计;静态面板和动态面板模型

一、浙江省普惠金融整体发展概况

浙江省整体经济发展良好,普惠金融也发展迅速。经济发展可以促进普惠金融的进一步发展。浙江省经济发展和普惠金融发展之间的促进关系很好地印证了这一说法。

从整体上看,2011—2017年浙江省生产总值每年都在增长,平均增长量在2800亿元左右。2017年一整年浙江省地区生产总值达到5.1768万亿元,比2016年生产总值增长了7.8%。浙江省三大产业都大幅增加,2017年第一产业增加值2017亿元,较2016年增长了2.8%,第二产业增加值22472亿元,较2016年增长了7%,第三产业增加值27279亿元,较2016年增长了8.8%。其中,第三产业对GDP增长做出了巨大贡献,贡献率为57.0%。第三产业占三大产业总产值的半壁江山,金融业增加值在第三产业增加值中排第三位,增量可观。浙江省经济在“十二五”期间整体发展又快又稳。伴随经济建设扶摇直上的同时,银行业规模扩大,总资产稳定增长。浙江省经济在金融业的大力保障下发展速度较为稳定。

(一)银行业金融机构数量和从业人员数量整体呈现上升趋势

提升服务范围和提高金融服务的可获得性是普惠金融的宗旨。近年来浙江省银行业规模不断扩大,人员和金融服务的渗透性不断增强,资产总量不断提高,详见表1。从金融机构所占比例来看,农村金融机构占银行业金融机构的35%,大型商业银行占银行业金融机构的30%,邮政储蓄机构的占比为14%,城市商业银行的占比为12%,这部分金融机构占浙江省金融机构数量的较高比重。其中,农村金融机构数量比大型商业银行数量还要多出5%,基础金融服务在乡镇逐步普及,但是还存在地区分布不均的现象。浙江省各地之间在城镇化水平、环境条件和经济发展水平等方面的差异较大,银行业在各地之间的发展水平也存在差异,且省内存在明显的集聚现象。

表1 2017浙江省银行业金融机构情况数据

来源:wind数据库

(二)金融机构存贷款规模连年上升

2017年末浙江省银行业稳定发展,整体实力上升,信贷状况良好,小幅度地降低了贷款利率,增加了金融服务的可获得性。从表2上可以看出,浙江省金融机构存款、贷款均呈现逐年上升的趋势,近几年存款余额增势明显,差额进一步扩大。受当前经济状况的影响,为了控制风险、增加利润空间,金融机构对贷款的审批更加严格,从而造成现在的状况。

(三)证券业、保险业稳步发展

2017年末浙江省境内上市公司415家,累计融资9077亿元。其中,中小板上市公司138家,占全国中小板上市公司的15.3%;创业板上市公司80家,占全国创业板上市公司的11.3%。

2016年保险业共实现保险保费收入1784.9亿元,2017年全年保险业实现保费收入2147亿元。从保费增长状况来看,保险在浙江省渐渐普及,人民接受程度比较高。浙江省近几年经济不断增长,保险业也随之受益。

二、浙江省普惠金融包容发展指数提取方法及其影响因素理论分析

经济学家对普惠金融包容发展指数的构建及测算方法进行了不同的研究。Arora(2010)、Gupte(2012)、Rahman(2013)从不同视角构建普惠金融指数。[1-3]李桂林(2016)对黑龙江省13个地市普惠金融发展的水平及影响因素进行了实证分析。[4]王修华、关键和谷溪(2016)选取2006-2010年数据,从不同角度分析了金融包容在省际的差异,并从实证角度分析了农村金融包容发展的影响因素。[5]本文在其他学者研究的基础上,对浙江省普惠金融发展指数进行测算。

(一)普惠金融包容发展指标体系构建

为研究浙江省普惠金融发展水平,在数据的获得渠道有限的前提下,本文选取8个具体指标进行考察。地理维度选取金融机构数量/地区面积,金融从业人数/地区面积;人口维度选取金融机构数量/地区人数,金融从业人数/地区人数;使用效用性选取金融机构存款/GDP、金融机构贷款/GDP、保费收入/地区人数、保费收入/GDP。

(二)普惠金融发展指数测算

在其他学者研究的基础上,我们采用通用的一种计算方法,先把各指标的权重计算出来。有了权重,便可以计算各指标的无量纲化值。

各指标的权重=各指标的变异系数/各指标变异系数加总求和 (1)

各指标的变异系数=各指标的标准差/各指标的均值 (2)

IFI计算公式如下:

(三)浙江省普惠金融包容发展指数影响因素模型介绍

1.模型构建

为了更好地比较实证分析结果的合理性,本文同时使用静态面板(混合最小二乘法估计(Pooled-OLS)、固定效应最小二乘估计(FE-OLS)、随机效应最小二乘估计(RE-OLS))和动态面板(差分GMM和系统GMM)估计方法进行分析。具体处理时使用STATA软件。

Y为被解释变量,Y为被解释变量的一阶滞后,为系数,X为解释变量,μ为代表个体异质性的截距项,δ为随机干扰项。

2.变量选取

普惠金融发展受社会、文化、经济等方面因素的影响。在其他学者研究的基础上,本文选取宏观经济状况、收入差距、交通便利、信息化水平、受教育程度和对外出口等几方面因素的八个指标作为解释变量。

(1)宏观经济状况

金融与经济的发展密不可分。本文选取人均国民生产总值(X1,对其取对数后为lnx1)、人均社会消费品零售总额(X7)、人均固定资产投资(X8)表示宏观经济发展情况。宏观经济发展越好,越有利于普惠金融的发展,两者之间存在正的影响关系。

(2)收入差距

目前,我国二元经济结构依然存在,城乡之间收入差距明显使得金融更倾向服务于城市,农村居民有时会缺少金融服务,从而降低普惠金融的整体发展深度。本文采用惯例城镇居民人均可支配收入与农村居民人均可支配收入比(X2)来表示城乡收入差距。

(3)交通便利

交通设施便利有利于金融资源流入。现实中,交通越不便利的地方实际上更加需要普惠金融的发展。本文选用公路里程数(X3,对其取对数后为lnx3)来表示各地区交通便利情况。

(4)信息化发展水平

现如今,互联网金融是全球金融发展的必然趋势,它的出现给普惠金融带来了新的希望与机遇,两者之间的关系非常微妙。作为推动普惠金融发展的主力之一,它可以借助自身的技术优势,开拓金融服务的新市场,同时也不难看出,互联网金融可以降低交易成本,提高资金融通效率,突破传统发展模式。信息化水平的高低影响着金融服务的运用水平,会对普惠金融发展产生一定作用。本文选用国际互联网用户数(X4,对其取对数后为lnx4)表示信息化发展水平。

(5)受教育程度

一个人所受教育程度的高低决定着其对金融服务的看法与认知程度,只有认知程度高,才能将普惠金融运用自如,这也在很大程度上影响着当地金融服务的密度分布。本文用高等学校在校学生人数(X5,对其取对数后为lnx5)表示受教育程度。

(6)对外出口

对外出口发展得好有利于该地区经济状况的整体发展,也可以更好地推动金融的发展。本文用该地区的出口总额(X6,对其取对数后为lnx6)来表示对外出口情况。

三、实证分析

(一)数据选取及来源

本文查找了浙江省11个地级市2005年到2016年的相关数据,并根据已有数据对2017年数据进行了预测。测算普惠金融包容发展指数的相关数据来源于浙江省各年金融运行报告以及国民经济社会发展统计公报。普惠金融包容发展指数影响因素的相关数据来源于浙江省各市统计年鉴。各变量的描述性统计分析见表2。从表2中可以看出,各市在不同变量上存在一定差异,普惠金融包容发展指数(IFI)、信息化发展水平(LNX4)、受教育程度(LNX5)、对外出口(LNX6)、人均社会消费品零售总额(X7)、人均固定资产投资(X8)差异比较明显。

表2 各变量的描述性统计分析

表3 浙江省普惠金融包容发展指数

(二)浙江省普惠金融包容发展指数测算结果分析

表3给出浙江省普惠金融包容发展指数情况,浙江省普惠金融包容发展指数从2005—2017年总体来说是呈上升趋势的。浙江省各市普惠金融包容发展指数差距较大,杭州、宁波、舟山和嘉兴等四个城市的普惠金融包容发展指数均大于0.55,发展水平较高。台州、绍兴、温州、金华和湖州等五个城市普惠金融包容发展指数处于0.35—0.55之间,发展水平居中。衢州和丽水这两个城市普惠金融包容发展指数低于0.35,发展水平较低。

(三)浙江省普惠金融包容发展指数Kernel密度估计结果

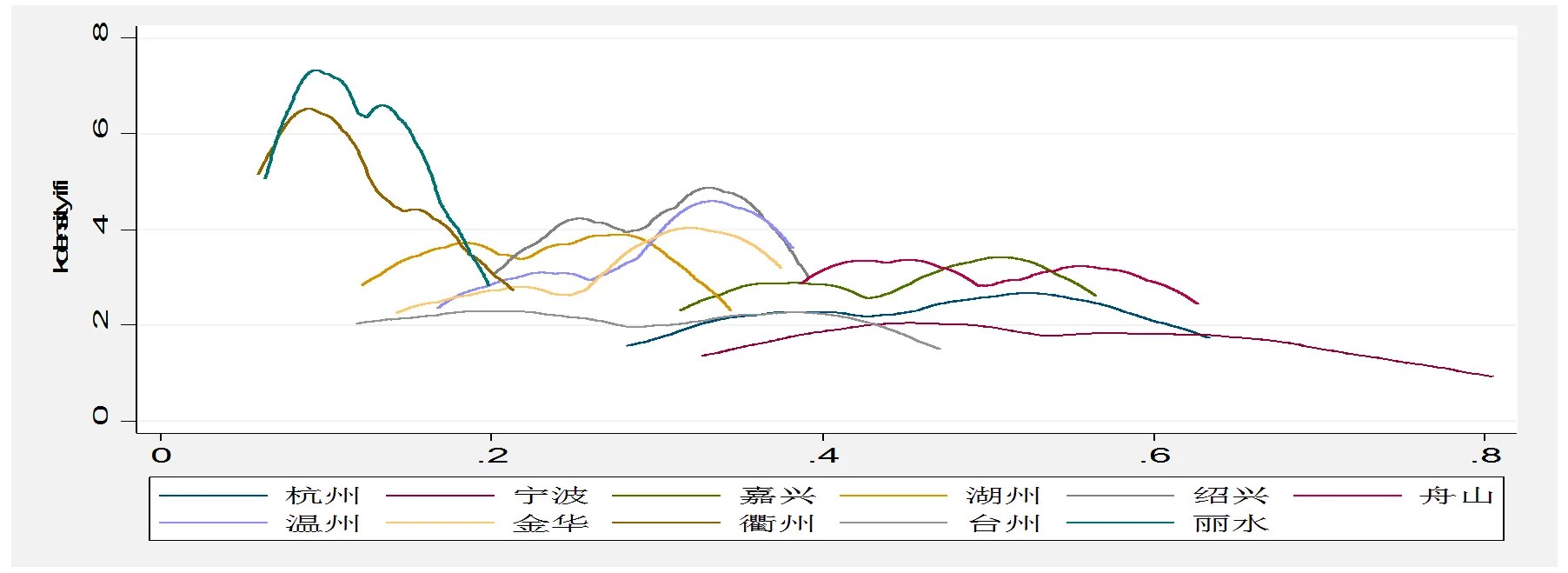

为了更好地分析浙江省各市普惠金融包容发展指数随时间变化得趋势,利用stata软件对浙江省各市普惠金融包容发展指数和浙江省各市每年普惠金融包容发展指数进行了Kernel密度估计。峰度越高表示此处数据越密集,宽度越大代表数据分布广泛,曲线平滑。

图1 浙江各市普惠金融包容发展指数Kernel密度估计

从图1中可以看出,衢州市、丽水市Kernel密度曲线靠左分布,普惠金融包容发展总体水平较低,其波峰陡峭,反映各市普惠金融包容发展水平较接近,上升趋势不明显。台州、绍兴、温州、金华、湖州这五个市的Kernel密度曲线居中分布,普惠金融包容发展总体水平居中,波峰陡峭度降低,反映各市普惠金融包容发展水平差异趋于明显。杭州、宁波、舟山、嘉兴这四个城市Kernel密度曲线靠右分布,普惠金融包容发展总体水平较高,峰度趋于平缓,宽度增大,这四个城市普惠金融包容发展水平差异明显。其中,宁波市普惠金融包容发展水平最高、宽度最大,反映其各年增长趋势明显。

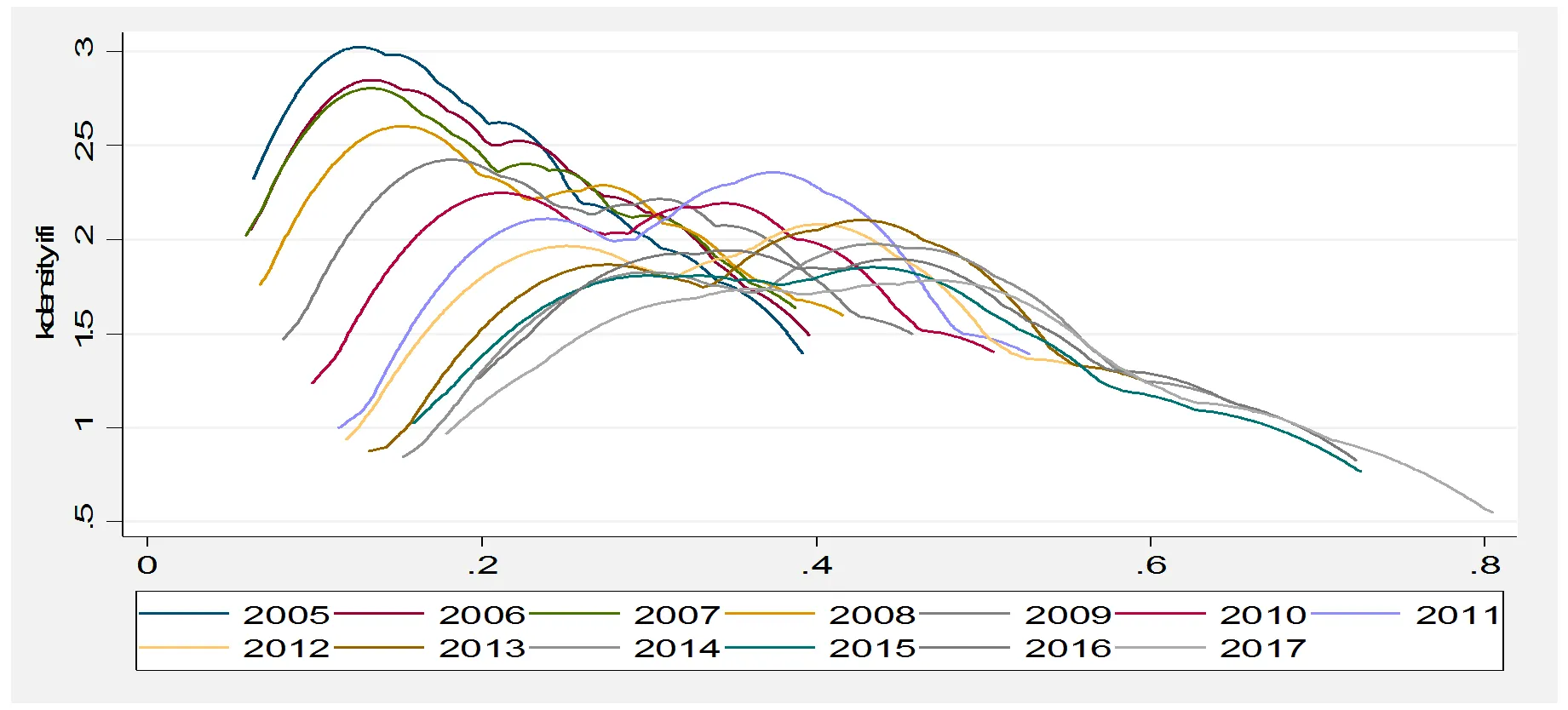

图2 浙江省各市各年普惠金融包容发展指数Kernel密度估计

图2给出浙江省各市各年普惠金融包容发展指数变化趋势,波峰呈现双峰趋势,高度趋向平缓,宽度趋向扁平,各市普惠金融包容发展水平总体呈现上升趋势,各市普惠金融包容发展水平差异性增强。

(四)浙江省普惠金融发展指数影响因素实证分析结果

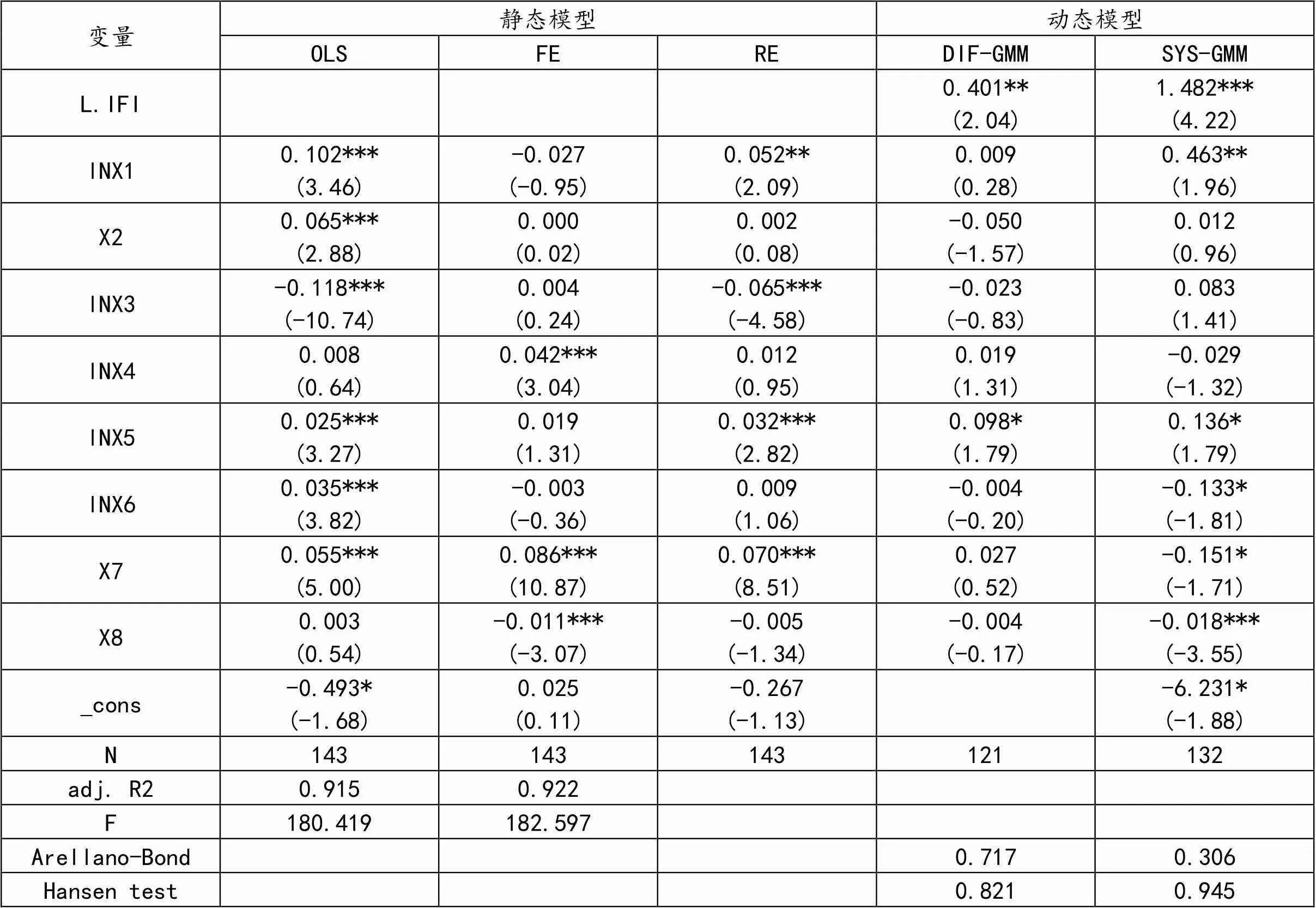

从表4中可以看出,各解释变量在不同的模型中对被解释变量普惠金融包容发展指数均有不同程度的影响。人均GDP、国际互联网用户、受教育程度、对外出口、人均社会消费品零售等对普惠金融包容发展更多地具有正影响。城镇与农村收入比对普惠金融包容发展影响不确定。公路里程数、人均固定资产投资对普惠金融包容发展更多地具有负影响,与理论分析并不吻合。浙江省公路基础设施建设比较完善,各市交通均比较便利,该因素发展的高低并不是普惠金融包容发展指数高低的主要影响因素。一般情况下,人均固定资产投资越多,则反映各市宏观经济情况越好,越有利于普惠金融的发展,但固定资产投资对普惠金融的促进作用需要一个过程。目前浙江省人均固定资产投资对普惠金融包容发展的推动作用未显现出来。

表4 浙江省普惠金融发展指数影响因素实证分析结果

t statistics in parentheses* p<.1, ** p<0.05, *** p<0.01

四、促进浙江省普惠金融发展的对策建议

从普惠金融包容发展指数测算的分析中可以看出,浙江省各市普惠金融包容发展水平整体呈现上升趋势,但还有提升空间,并且各市存在较大差异。本文根据实证分析结果提出以下几点建议。

(一)提高信息化水平,深化互联网金融的普惠制服务

信息技术可以促进地区经济的发展,对普惠金融发展具有积极作用。就浙江省现阶段而言,虽然互联网的普及率整体水平较高,但也有一些比较偏远、落后地区的网络基础设施建设比较落后,甚至有的地方还未通网。这些地区的居民对于互联网金融接触较少、了解不深甚至不感兴趣。在有些乡镇,金融机构网点提供的金融服务基础设施都少有人去使用。就移动端网络而言,现在4G网络充斥着人们的日常生活,但是在农村及偏远地区,大部分人用着2G甚至不用手机上网。这使得信息技术在农村等地区发展受限。我国互联网金融平台由于多方面原因,还存在不完善的地方,仍在不断摸索中。金融风险控制机制建设还不完善,常常会出现金融产品和服务供求信息不对称的情况,客户对金融服务的多样需求一时还难以得到满足。

为进一步提高信息化水平,需要进一步完善互联网、移动通信等基础设施建设,引导大众紧跟互联网新时代的步伐,增加对信息技术的使用,在享用信息技术带来便利的同时,推动普惠金融的发展。基于以上情况,我们需要不断推动金融改革,对金融服务进行创新,对金融市场进行细分,建立多元化的营销体系。要进一步促进互联网与金融的融合,提供便捷的、有特色的金融服务产品以满足不同群体的需求。同时,要打破传统思维模式,抓住客户对金融产品的需求爱好,培养客户黏性,在可控的风险范围内为弱势群体设计出新的金融产品。为更好把控金融风险,可以拓宽互联网金融渠道,建设平台共享资源,并根据个人和企业资信建立风险评价模型以便为客户进行信用评估。

(二)协调各地区之间的经济发展

为更好地提升浙江省普惠金融的整体发展水平,可以对地区经济结构进行调整,以促进经济发展。对地区产业进行升级,以加快经济调整、实现产业现代化。对各个地区之间经济发展进行协调时,应当针对各地产业特色,发展各地区特色产业,扬长避短,发展地区经济。沿海地区要以海岸观光和海洋副产品作为发展对象,大力发展绿色可持续的生态旅游业,打造特色产业链,促进经济发展。要优化各区域特色产业,增加产业链,协调区域经济均衡发展。

(三)缩小城乡居民收入差距

缩小城乡居民收入差距的关键在于带动农村经济发展,切实把农村居民的收入水平和生活水平提高上来,这需要政府出台更多的“惠农”政策。要针对地区特色发展具有地方优势的农业产业链。不同地区不同政策扶持,不同地区提供不同的金融服务。

(四)提高城乡居民的受教育水平,加强普惠金融知识的普及

有些地区居民的受教育程度较低,在这些地方的青壮年会选择较早地去经济发展状况好的地区工作。这样的现象屡见不鲜,大部分人没有选择接受高等教育,而是选择早早踏入社会工作。他们教育程度低、文化程度低,其中一部分人会意识到文化的重要,但是不一定会自我学习。还有一部分人因为家庭条件差,早早辍学打工养家,没有完全接受义务教育,或者不接受义务教育。这些受教育程度低的人群不易接受金融服务,同时自我保护意识也较为薄弱,对金融服务的需求还停留在基本业务上,对新型金融产品没有概念,受知识的局限而不愿接受金融机构的其他服务。受教育程度偏低的人在观念和意识上和其他人存在着比较大的差距,新型金融产品难以在他们中间推广开,这制约了普惠金融在部分地区的发展。

教育水平高低一直是普惠金融发展的重要影响因素,政府应该在高等教育方面提供更多的扶持政策,确保九年义务教育在浙江省范围内更全面地落到实处,尤其在农村和偏远地区。对于中途辍学的学生,学校应积极进行沟通,鼓励其继续完成义务教育乃至高等教育。要鼓励和推广社会人员参加在职教育,在生活工作的同时提升自身的文化素养。只有在具备较高教育水平的状况下,居民才能够更容易地理解、学习普惠金融知识,接受金融服务,满足自己的金融服务需求。

[1]Arora, R.U.Measuring Financial Access[R].Griffith University, Discussion Paper in,2010(7):1-21.

[2]Gupte R, B Venkataramani and D Gupta. Computation of Financial Inclusion index for India[J]. Procedia-Social and Behavioral Sciences,2012(37):133一149.

[3]Rahman Z A. Developing a Financial Inclusion Index[R].2013.

[4]李桂林.黑龙江省普惠金融发展水平测度及影响因素研究[D].哈尔滨:东北农业大学, 2016.

[5]王修华,关键,谷溪.中国农村金融包容的省际差异及影响因素[J].经济评论, 2016(4):50-62.

Analysis on the Evolution of Inclusive Development Index of Zhejiang Inclusive Finance and Its Influencing Factors: Based on Kernel Non-parameter Estimation Method and Panel Model

JIANG Li-li1, TONG Ai-hua1, HU Zhi-fei1, WANG Yi-feng2

Based on the calculation of inclusive development index of Zhejiang inclusive finance, this paper further uses Kernel Density Estimation method to find that different regions develop at different levels. At the same time, the static panel and dynamic panel models are used to analyze the relevant factors affecting the inclusive development level of inclusive finance, among which the per capita national economic development level, internet users, education level, export, per capita retail consumer goods, and others have a positive influence on the development of inclusive finance, while the influence of urban- rural income ratio on inclusive finance is uncertain. It is suggested that Zhejiang Province should improve their IT level, deepen the GSP services of internet finance, coordinate the economic development in different regions, and narrow the urban-rural income gap, so as to improve the overall development level of Zhejiang inclusive finance.

inclusive finance; Kernel Density Estimation; static and dynamic panel models

2020-05-07

江苏省高校哲学社会科学研究重点项目(2017ZDIXM168)

姜丽丽(1982-),女,辽宁朝阳人,宿迁学院商学院副教授,硕士。

10.13685/j.cnki.abc. 000493

F832.7

A

1671-9255(2020)02-0030-06