企业对外担保会影响审计师选择吗

2020-07-09张春想

张春想

企业对外担保会影响审计师选择吗

张春想

(安徽商贸职业技术学院 会计系,安徽 芜湖 241002)

选取2007-2016沪深两市A股上市公司为研究对象,实证检验企业对外担保是否影响其年度财务报告审计师的选择。研究发现:对外提供担保企业更倾向于选择“非四大”事务所。结合以上结论及进一步补充测试中盈余管理对企业是否对外担保的检验结果,基本证实对外提供担保企业选择“非四大”事务所的动因是由于其存在显著的盈余管理行为。

企业对外担保;审计师选择;审计质量

一、问题的提出

在我国当前的资本市场条件下,由于企业融资渠道受阻,银行贷款成为企业主要的融资渠道,并且银行是企业最大的债权人(邓莉等,2007)。[1]随着近年来融资渠道的拓宽,银行借款占到了总债务的近40%。在这种背景下,企业之间互相对外提供担保是其经营过程的正常商业行为(张俊瑞等,2014)。[2]作为融资行为的一部分,担保在一定程度上有利于经济、社会的正常运行。

担保在给企业带来融资便利的同时也会给企业产生很多不利的经济后果。目前,我国对外担保的法规并不健全、公司治理存在缺陷、银行监督不力以及公司融资渠道较为狭窄,由担保而产生的风险未能有效化解,这些风险都进一步使得公司持续经营存在较大的不确定性,影响了资本市场的稳定。

已有研究指出,在目前上市公司中,虽然大股东为自己直接担保的行为因国家的一些担保规范有所收敛,但是上市公司之间互相担保以及为子公司担保的行为时有发生(郑建明等,2007)。[3]一旦上市公司之间的“担保链条”塌陷,那么因担保而产生的风险就会被不断放大,进而引发系统性的金融风险(万良勇和魏明海,2009)。[4]

由于上市公司对外担保中,除了正常担保行为之外,还可能存在大股东等内部人基于“掏空”公司动机下的恶意担保行为,上市公司容易产生违约风险和陷入财务困境,极端情况下甚至破产。企业为避免不必要的麻烦或担心自身因担保而产生的风险被揭露,存在盈余管理动机和行为以修饰财务报告或者直接操控财务报告,进而具有聘请低质量审计师的可能性。本文正是基于以上考虑,通过搜集2007-2016沪深两市全部A股上市公司担保数据,实证检验企业对外担保是否影响其对年度财务报告审计师的选择。

二、理论分析与假设提出

目前,企业对外担保中的大部分都是基于控股股东的利益之下进行的对外连环担保以及对子公司的担保,侵害了中小股东利益,加之我国目前上市公司治理机制尚不健全,使得对外担保给上市公司产生巨大的价值减损风险。为了隐藏担保风险,企业内部人(包括控股股东等)有动机进行盈余管理以修饰企业财务报告并选择非“四大”审计师。

首先,从审计需求的角度来看:

第一,基于代理理论角度,独立审计是为了提高信息披露质量,降低代理成本。代理问题越严重,企业越有动机选择高质量的审计以寻求降低代理成本,但这只是理论上的审计师选聘模型,未考虑中国特有的现实情况,尤其是股权结构(李媛媛和郑石桥,2016)。[5]在转轨背景下的中国,股权高度集中,内部人控制现象严重,很多企业采用集团模式构建金字塔结构,以致形成终极控制人格局。中小股东在审计师选聘方面可能缺乏能力与动力,审计师的选聘不能体现其真实意志。同时,大股东与中小股东之间存在代理问题,大股东及其代理人考虑的可能是个人收益最大化而不是企业价值最大化(邵毅萍和李文贵,2018)。[6]由于企业对外担保更多涉及大股东的利益诉求,即使代理问题严重,存在对外担保的企业最终选择的可能是低质量的非“四大”审计师。

第二,基于保险理论角度,独立审计是降低投资者风险的替代补偿机制,投资者发生投资损失时可以通过起诉企业和审计师来获得补偿以降低损失。因此,企业为了减少自己损失就需要聘请有偿还能力的大事务所。目前,中国上市公司破产机制和中小股东利益保护的法律都不健全且执行效率不高、效果不好,中小投资者通过保险索赔这条通道获得利益补偿几乎不可能存在,而对外担保的企业则不用担心中小股东诉讼赔偿问题。因此,聘请低质量的非“四大”审计师可以帮助其实施掩盖因担保产生的一系列风险问题,但是聘请高质量的“四大”审计师更有可能揭发企业存在可能的违规担保问题。

第三,基于信号传递角度,企业聘请高质量的审计师传递了公司价值的信息,审计师选择能够表征公司的财务状况(吴晓晖等,2017)。[7]公司可以通过聘用高质量的审计师向外部传递公司发展良好的信号。市场会将低质量审计师视为消极信号,而大所会传递更高的审计质量,因为大所若发表不恰当审计意见将失去更多的未来准租。信号传递首先强调企业本身是高质量的,当企业对外担保而积累较高财务风险时,聘请大事务所更容易揭露自身的担保问题。信号传递需考虑企业自身在选择审计师方面的成本效益原则,如果公司治理以及内部控制不完善形成违规担保,通过聘请“四大”审计师揭发自己内部存在的担保问题产生的成本可能超过因信号传递带来的收益,这不符合理性人的决策。因此,对外担保的企业需要低质量的非“四大”审计来帮助其隐藏担保带来的一系列不利后果,而不大可能聘请高质量的“四大”审计师揭发因担保产生的问题。

其次,从审计供给角度来看:

理论上,审计师因未能发现财务报告中的重大错报并发表了不适当的审计意见,则需要对遭受损失的客户和第三方受害人承担损失。因此,在其他因素一定的情况下,审计师会努力提高审计质量以降低审计失败的可能性。

已有大量研究指出,国际“四大”在中国审计市场占有的份额非常有限且国际“四大”因诉讼风险、声誉风险和监管风险以及“深口袋”理论下能够保持一贯高质量的审计、审计人员行业专长以及经验丰富、容易发现被审计单位的问题,这不利于对外提供担保上市公司隐藏因担保而产生的风险问题。此外,就非“四大”而言,中国审计市场竞争激烈,一些低质量的小型事务所可能迫于生存和发展的压力而迁就被审计单位的利益诉求,而且其专业能力有限、较小可能发现被审计单位因担保而产生的一系列问题。目前,我国正处于转轨经济环境下,法律建设不完善使得小所缺乏提供高质量审计动机,这正好符合提供对外担保企业满足对审计的行政监管安排。

基于以上的理论分析,本文提出以下假设:

H1:在其他条件不变的情况下,相比较未对外提供担保的企业,对外提供担保企业更可能选择“非四大”事务所。

三、研究设计

(一)样本选择与数据来源

本文选取2007-2016年期间沪深两市A股市场所有上市公司为初选样本,在此基础上剔除:(1)金融保险类公司;(2)ST、*ST公司;(3)数据缺失公司。为了消除异常值的影响,对所有连续变量进行上下1%和99%的缩尾处理,共计得到9035个公司/年样本数据。

(二)模型设定与变量定义

本文借鉴杜兴强和周泽将(2010)做法,设置如下审计师选择Logit模型:

模型的被解释变量为审计质量(Big4)。本文选择是否国际“四大”作为衡量审计质量的指标,如果企业选择国际“四大”审计,则Big4=1, 如果企业选择非国际“四大”审计,则Big4=0。

模型中的解释变量是指企业当年度是否对外提供担保(Gua)。如果企业对外提供担保,则Gua=1,如果企业未对外提供担保,则Gua=0。

另外,本文选取控制变量见表1的说明。

表1 变量定义表

四、实证分析

(一)多元回归分析

表2(1)以是否选择“四大”审计师作为度量审计质量的指标,在控制其他影响审计师选择因素以及行业和年度固定效应的基础上,将Big4对Gua进行Logit回归,实证结果表明,Big4和Gua之间相关系数为-0.6501且两者在5%的水平上显著,说明相比较未提供对外担保企业,对外提供担保行为的企业可能选择代表较低质量审计的非“四大”审计师,假设H1得到验证。

(二)内生性问题

上文研究中,直接比较对外提供担保企业和未对外提供担保企业以检验企业对外提供担保行为是否影响年度审计报表审计师的选择,但是对外提供担保企业和未对外提供担保企业可能存在系统性差异,由于中国上市公司担保业务中存在严重的“逆向选择”问题,对外提供担保企业可能本身就存在一些偏向选择非“四大”审计师的特征。换言之,企业选择非“四大”审计师并非因为企业对外提供担保行为,而是由于企业其他一些财务等特征所决定的,这就导致了本文回归结果的内生性问题。针对这一内生性问题,本文采用倾向得分匹配(PSM)尝试解决。

为了提高担保企业样本和非担保企业样本的同质性,本文首先采用PMS方法进行配对,然后再进行回归分析。在第一阶段的Logit样本配对中,以企业是否担保为被解释变量,以企业规模、总资产收益率、审计意见、应收账款占比、存货占比、流动比率以及是否发生亏损为自变量,同时控制行业和年度进行配对,共计得到913个配对样本。表2(2)采用PSM方法配对后样本进行回归的结果表明,Big4和Gua之间在5%的水平显著负相关,依然支持假设H1。

(三)稳健性检验

为进一步保证回归结果的稳定性,本文进行了如下一系列的敏感性测试:

1.替换解释变量

在主回归中本文以企业是否对外提供担保作为解释变量,这里以企业对外担保期末余额占期末总资产比重(Gua_asset)作为解释变量,发现其与审计师选择之间在5%的水平上显著负相关进一步验证假设H1。

2.采用probit回归模型

在这部分,本文采用Probit模型替代Logit模型,Big4和Gua_probit之间在5%的水平显著负相关,依然支持假设H1。

3.自变量滞后一期

将自变量滞后一期,Big4和Gua_lag之间在1%的水平显著负相关,结果稳定(篇幅所限,结果未列示)。

表2 多元回归结果

注:括号里数值Logit回归的z值,*、 **、***分别表示在10%、5%、1%的水平上显著。

(四)进一步补充测试

在这一部分,本文探寻企业对外担保之后为什么要选择代表低质量审计的非“四大”?理论部分阐述了当企业存在对外担保时,可能担心因担保而产生的系统风险被揭发,存在盈余管理以隐藏风险的动机,这一部分就是用来检验是否存在这一现象。

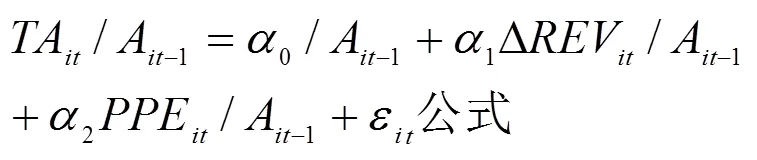

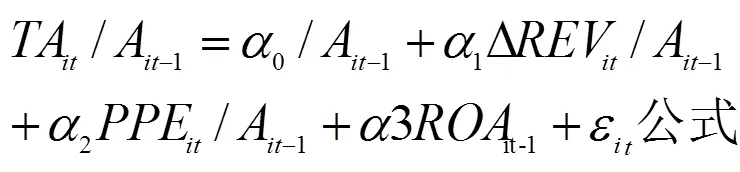

对于盈余管理的度量,采用基本琼斯模型、修正的琼斯模型以及业绩匹配的修正琼斯模型(见公式(1)、公式(2)、公式(3)),分年度、行业回归之后计算的残差绝对值Da1、Da2、Da3分别代表三种模型下的盈余管理,在控制其他相关变量基础上用Da1、Da2、Da3分别对Gua回归,结果见表3。

表3结果显示无论采用基本琼斯模型、修正的琼斯模型,还是业绩匹配的修正琼斯模型计算得出的盈余管理,存在担保的企业倾向过激的盈余管理以修饰财务报表,从而需要选择低质量的非“四大”以蒙混过关,隐藏企业对外担保产生的风险。

表3 作用机制回归结果

注:括号里数值Logit回归的z值,*、 **、***分别表示在10%、5%、1%的水平上显著。

五、研究结论和建议

本文研究表明,在控制其他影响因素的基础上,相比较未对外提供担保业务的企业,存在对外担保行为的企业显著倾向于选择非“四大”事务所作为年报审计师,在排除内生性和一系列稳健性检验之后,结果依然得到支持。研究表明,存在对外担保行为的企业之所以选择低质量的审计师是由于其存在显著的盈余管理行为。

本文研究启示如下:从企业的角度,需要不断完善公司治理机制和内部控制机制,以确保企业对外担保业务的合理合法,最终保护好中小投资者的利益。同时,需要改进审计师聘用程序,在审计师聘用方面需要聆听中小股东的声音而不能只顾及大股东及其代理人利益。从审计师角度,要进一步提高审计质量,从而发挥市场中介的应有作用。从监管角度,要进一步完善企业对外担保业务的法规建设,确保企业对外担保的信息披露适当,对企业不当的对外担保要严厉惩处,以求进一步加强对中小投资者利益的保护。

[1]邓莉,张宗益,李宏胜.银行债权的公司治理效应研究——来自中国上市公司的经验证据[J].金融研究,2007(1):61-70.

[2]张俊瑞,刘彬,程子健,等.上市公司对外担保与持续经营不确定性审计意见关系研究——来自沪深主板市场A股的经验证据[J].审计研究,2014(1):62-70.

[3]郑建明,范黎波,朱媚.关联担保、隧道效应与公司价值[J].中国工业经济,2007(5):64-70.

[4]万良勇,魏明海.金融生态、利益输送与信贷资源配置效率——基于河北担保圈的案例研究[J].管理世界,2009(5):6-16.

[5]李媛媛,郑石桥.企业组织外部审计师聘任机制:理论分框架和例证分析[J].商业会计,2016(22):9-13.

[6]邵毅平,李文贵.诉讼风险、审计师选择与盈余质量[J].财经论丛,2018(5):58-65.

[7]吴晓晖,李卿云,杨凤,等.地区腐败、供应链特征与审计师选择[J].审计与经济研究,2017(6):11-21.

Will Companies’ Guarantee for Others’ Debts Affect their Choice of Auditors?

ZHANG Chun-xiang

The paper carries out an empirical study on the Shanghai and Shenzhen A-share listed companies (2007-2016), and analyzes whether their guarantee to other parties will affect their choice for the auditors on the annual financial report. The study shows that companies providing guarantee to other parties are more likely to choose some not-so-famous accounting firms rather than PWC, DTT, KPMG and EY. Based on the findings and the results of a further supplementary test analyzing the influence of earnings management on companies’ guarantee behavior, it is basically confirmed that the motivation for the companies to choose the not-so-famous accounting firms is due to their significant earnings management behavior.

companies’ guarantee to other parties; choice for auditor; auditing quality

2020-04-14

安徽省高等学校质量工程项目(2019mooc491);安徽省高等学校质量工程项目(2019cxtd070);安徽省高等学校质量工程项目(2018mooc444)

张春想(1987-),女,河南太康人,安徽商贸职业技术学院会计系助教,硕士。

10.13685/j.cnki.abc. 000495

F275

A

1671-9255(2020)02-0044-05