政府补助对企业绩效考核的影响——基于沪深A股农业上市公司的数据

2020-07-09刘战伟何静凡

刘战伟,何静凡

政府补助对企业绩效考核的影响——基于沪深A股农业上市公司的数据

刘战伟,何静凡

(许昌学院 商学院,河南 许昌 461000)

以沪深A股农业上市公司为研究对象,基于2013-2017年的面板数据,实证考察政府补助对企业绩效考核的影响。研究结果表明:政府研发补助对农业企业创新绩效考核具有显著的促进作用,而对企业经营绩效考核无显著影响;政府非研发补助对农业企业创新绩效考核没有产生显著影响,而对企业经营绩效考核则起到积极的促进作用;进一步区分企业成长性高低发现,政府研发补助对低成长性企业创新绩效考核的作用效果更显著,政府非研发补助则对高成长性企业经营绩效考核的作用效果更显著。

政府研发补助;政府非研发补助;企业创新绩效;企业经营绩效

一、理论分析与研究假设

(一)政府补助对企业创新绩效考核的影响

关于政府补助对企业创新绩效考核的影响,国内外学者已经进行了比较深入的探讨。由于研究对象、时间等方面的差异性,目前还没有形成统一的认识和结论,但大部分学者认为政府补助对企业创新绩效具有显著的促进作用。例如,赵旻(2017)以战略性新兴产业为对象,研究发展政府补助对于推动企业创新绩效水平的提高。[1]根据已有研究成果,本文提出如下假设:

H1-1:在农业行业,政府研发补助对企业发展创新绩效考核有显著正向作用。

H1-2:在农业行业,政府非研发补助对企业发展创新绩效考核有显著正向作用。

(二)政府补助与企业经营绩效考核的影响

关于政府补助与企业经营绩效考核的影响,国内外学者普遍认为政府补助对企业经营绩效的发展有着显著的影响。例如,陈旭东、穆雪迎(2018)基于2010—2015年创业板上市公司,实证分析政府补助对科技创新类企业经营绩效的影响,认为政府补助对科技创新类企业经营绩效当期具有显著影响,但滞后期表现不明显。[2]陆少秀(2016)以2009—2014年沪深A股主板上市公司数据为研究样本,研究了政府补助和企业绩效的关系,认为政府补助有利于企业经营绩效考核,并且政府补助对企业经营绩效在不同所有权性质企业中表现的作用也是有所不同。[3]根据已有研究成果,本文提出以下假设:

H2-1:在农业行业,政府研发补助对企业经营绩效考核具有显著正向作用;

H2-2:在农业行业,政府非研发补助对企业经营绩效考核有显著正向作用。

(三)企业成长性对政府补助方式与企业绩效间关系的影响

政府补助在对企业的成长性的反映中起着重要的作用,政府补助作用的发挥受到环境和企业经营状况的影响,不同企业成长性发展能力和利用环境资源能力方面存在着不同程度的差别。陈静,宋玉(2016)以2010—2014年中国A股沪深两市的上市公司为样本,认为政府补助能显著促进企业的成长,但异常的政府补助则会阻碍公司成长性。[4]方小军(2017)以2009—2015年创业板科技类上市公司为样本,分析研发投入对成长性的影响,认为研发投入能够显著促进企业成长性,而且二者之间存在一定的滞后性。[5]上述研究表明,政府补助对企业成长性会带来显著的影响。因此,本文提出如下假设:

H3-1:在农业行业,相对于高成长性企业,政府研发补助对低成长性企业创新绩效考核的作用效果更显著。

H3-2:在农业行业,相对于低成长性企业,政府非研发补助对高成长性企业经营绩效考核的作用效果更显著。

二、研究设计

(一)样本选择和数据来源

本文研究的样本选择来源于沪深A股农业上市公司。以中国证监会的行业分类标准为依据,在申万行业分类标准下农林牧渔上市公司中选取种植业18家、渔业10家、饲料业16家、农产品加工23家、畜牧养殖14家和动物保健8家,合计93家农业上市公司,并进行如下系列的筛选:(1)剔除经营状况异常的 ST类上市公司;(2)剔除财务数据缺失并且无法补全的公司样本;(3)剔除后共对72家农业上市公司进行研究分析。

本文研究的涉农上市公司财务数据来自WIND数据库、国泰安数据库,部分数据经过手工收集补充完整,样本期为2013—2017年,数据类型为平衡面板数据。

(二)变量定义及处理

1.被解释变量。选取企业的专利数量(Pat)去权衡企业创新绩效,采用总资产收益率(Roa)变量去判断企业创新绩效考核以及企业经营绩效考核。

2.解释变量。采用政府研发补助强度(Gov1)和政府非研发补助强度(Gov2)这两个指标。研发补助主要是对于企业日常进行的创新所获得的研发补助之类,非研发补助在去掉研发补助的基础上,主要是企业日常运作的销售产品的联合打造等。

3.控制变量。基于现有的理论和综合描述,选取如下控制变量:企业规模(Size)、企业成长能力(Grow)、资产负债率(Lev)、第一股东持股比例(Top1)和无形资产比率(Int)。

(1)企业规模(size)

一般来说,公司规模较大,就可以享受到规模报酬的好处,对企业财务绩效可能有显著的影响。本文研究采用总资产作为公司规模的指标,并取其自然对数,以消除资产的数量级过大所产生的影响。其计算公式为:

Asset=ln[(年初资产总额+年末资产总额)/2]

(2)企业成长能力(Grow)

企业的成长能力反映了企业各项资源的优化利用能力和获取利润的能力。采用主营业务增长率来衡量涉农上市公司的成长能力,其计算公式为:

Growth=(当期年末收入总额-上期年末营业收入总额)/上期年末营业收入总额。

(3)资本负债率(lev)

与股权性融资相比,债务性融资是一种资本成本较低的融资方式。当企业回报率高于债务利率时,债务比重较高的企业价值较高。采用资产负债率来衡量涉农上市公司的资本结构,计算公式为:

Leverage=当年负债总额/当年资产总额

(4)第一大股东持股比例(Top1)

对于企业来说,股权集中度高会使得大股东过多地干预公司经营管理,会对企业的发展产生不利影响。第一大股东持股比例越高,说明上市公司的股权集中程度越高。选取的指标为第一大股东持股比例。

(5)无形资产比例(Int)

企业的无形资产构成分析评价的主要内容有:企业的无形资产与总资产、流动资产与固定资产的比例情况,各类无形资产来源比例情况等。在资产中进行分析和合理利用。采用计算公式为:

无形资产比例(Int)=无形资产/总资产

各个变量定义如表1所示:

表1 变量定义

(三)模型的构建

根据研究假设,建立回归模型如下:

其中,模型(1)的建立是为了用来检验假设H1-1、H1-2,模型(2)的建立是用来检验假设H2-1、H2-2。在此基础上,以企业营业总收入与增长率之比来反映农业企业成长性,对企业的成长性划分后,找出中位数作为一个相对路标,将每年企业成长性大于中位数的企业记为高成长性企业,用字母A来表示,将企业成长性小于中位数的企业记为低成长性企业,用字母B来表示。在对高成长性和低成长性企业进行合理划分后,结合模型(1)和(2)对研究假设H3-1和H3-2进行验证分析。

三、实证结果与分析

(一)描述性统计分析

从表2可以看出,农业行业的专利数的标准差为346.5354,说明不同农业企业的专利数存在明显差异,原因可能是企业创新能力的发展方向、定位和发展侧重点有所不同。Roa的最小值为负值,原因可能是企业生产的研发活动中花费时间较长,短时间内未能给企业带来收益。个别企业的成长能力为负值,原因为农业行业中的企业对于研究新产品的推广力和创新力不足,农业生产质量不高,不利于农业企业的长远发展。

表2 主要变量描述性统计

(二)相关性分析

表3表明,企业的专利数量与企业净资产收益率和企业规模是显著正相关的。虽然企业专利数量与所获得的政府研发补助二者之间是不显著的,但是二者之间所呈现的是正向相关性的关系。企业专利与政府非研发补助所呈现的是负向且不显著的现象,表明企业对于政府非研发补助在企业创新研究方面,并没有产生显著的影响,政府非研发补助对企业规模和无形资产比率为负向显著,说明政府非研发补助对企业规模发展影响没有起到很强烈的作用。

表3 主要变量person相关系数

注:***、**、*分别表示在 1%、5% 和 10% 的水平上显著

(三)回归结果分析

模型(1)中被解释变量企业专利为数量,具有非负整数特征,因此选取面板负二项回归模型进行分析。模型(2)根据豪斯曼检验结果,选取随机效应模型分析。

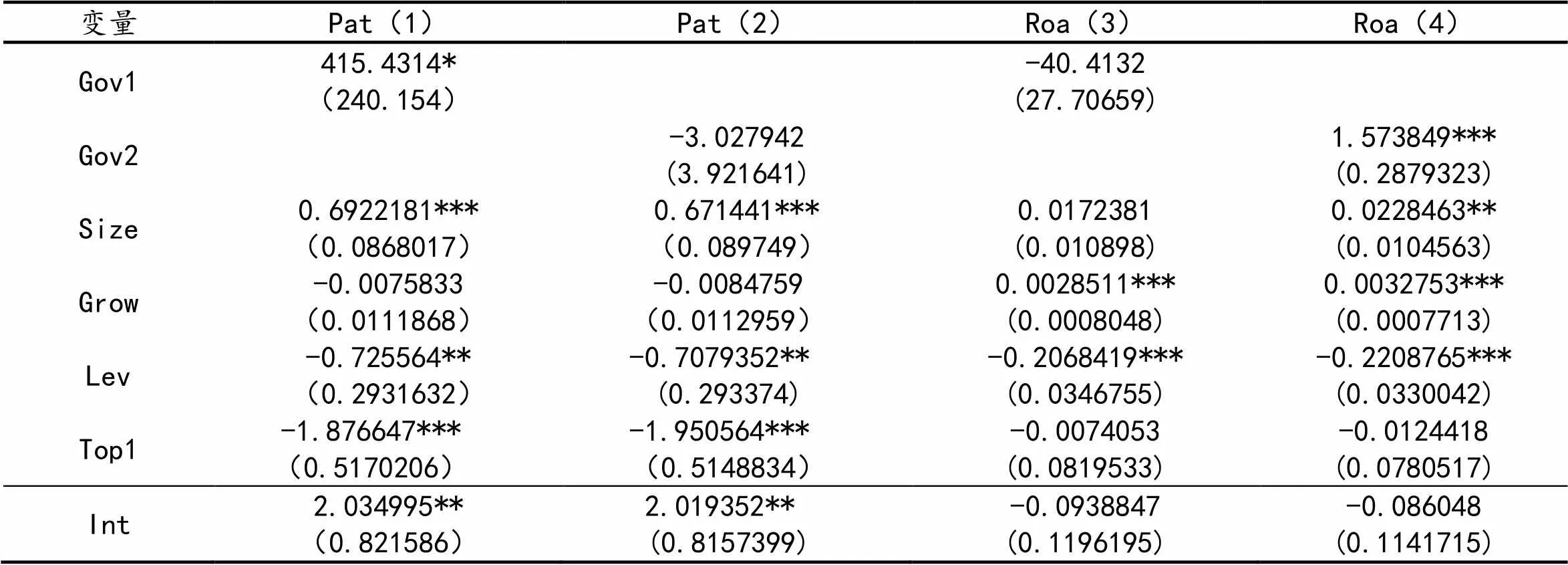

表4 政府不同补助方式对企业绩效考核影响的回归结果

注:***、**、*分别表示在 1%、5% 和 10% 的水平上显著,括号内的数字为标准误

对模型(1),(2)进行回归,结果如表4所示。由表4可知,政府研发补助(Gov1)的系数在10%的水平上正向显著,表明政府研发补助对农业企业创新绩效考核的发展具有较大的促进作用,研究结果支持假设H1-1。非政府补助(Gov2)的系数结果为不显著且系数为负数,表明政府非研发补助对于农业企业创新绩效考核没有显著的影响, H1-2的假设不成立,原因可能是,对于农业股企业来说,政府非研发补助可能用于企业日常管理生产以及其他各个方面,导致创新性绩效考核不会产生直接影响。控制变量中企业规模(Size)、无形资产比率(Int)对企业创新绩效和企业创新绩效考核都为正向显著,企业成长能力(Grow)对企业创新绩效和企业创新绩效考核都为负不显著,资产负债率(Lev)、第一股东持股比例(Top1)对企业创新绩效有明显的负向显著,而对企业创新绩效为负向显著。

政府研发补助(Gov1)对于农业企业经营绩效考核的影响没有通过显著性的检验,表明政府研发补助对于农业企业经营绩效考核的影响无显著影响,研究假设H2-1不成立,原因可能是,在农业行业中,政府补助发放对象的侧重不同,企业对于收到政府研发补助的使用效率低下,企业投入创新的研究时间较长,研发投入在企业发展的孵化中转化为产出需要一段时间进行等待,处于当期和滞后期水平中的企业情况下不能很快产生经营绩效。政府非研发补助(Gov2)对农业企业营业绩效1%的水平下正向显著,假设H2-2成立。企业规模(Size)对农业企业经营绩效考核不显著,对企业经营绩效有明显的正向显著,企业成长能力(Grow)对农业企业经营绩效和企业经营绩效都为正向显著,资产负债率(Lev)对农业企业经营绩效和企业经营绩效都有明显的负向显著,第一股东持股比例(Top1)和无形资产比率(Int)对农业企业经营绩效和企业经营绩效都为不显著。

(四)进一步分析

企业的成长性往往能在企业发展过程中反映出来。成长能力较强的企业往往具有良好的市场竞争能力,在财务绩效上的表现也会较好。本文以企业的成长性进行划分,研究政府补助对农业企业创新绩效考核和企业经营绩效考核的影响。

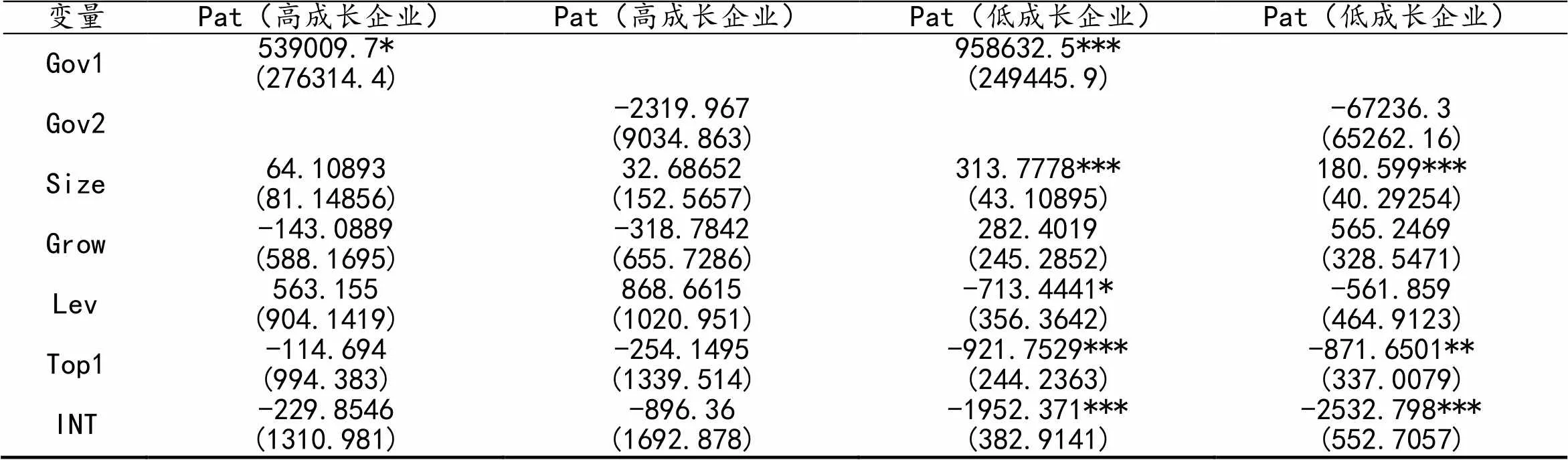

表5 政府补助对企业创新绩效考核的回归结果

注:***、**、*分别表示在 1%、5% 和 10% 的水平上显著,括号内的数字为标准误

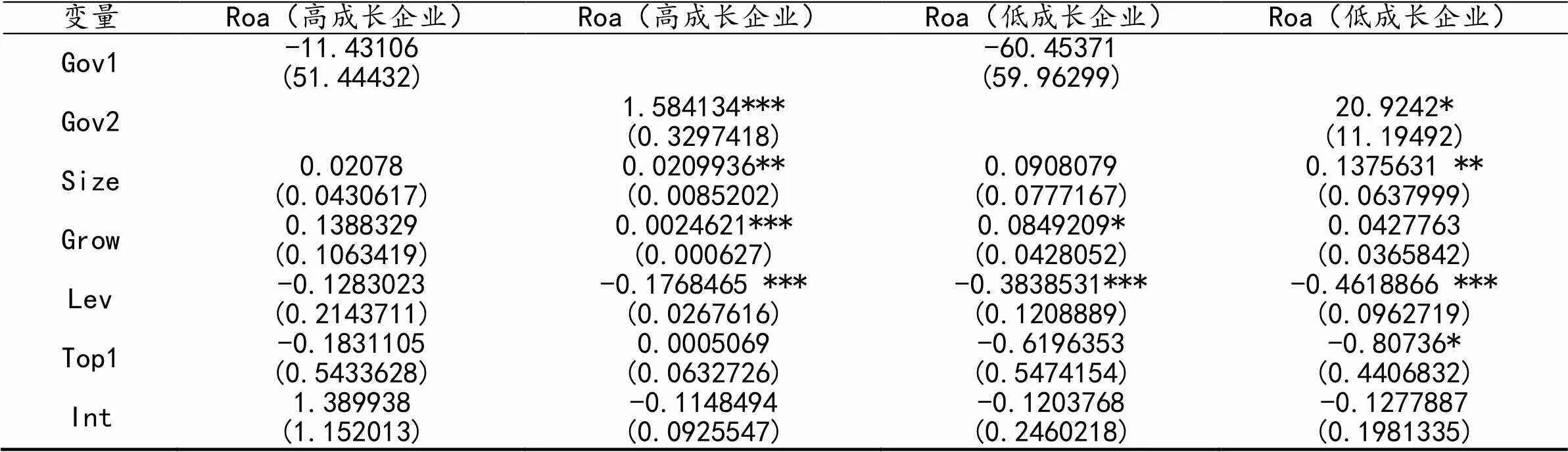

表6 政府补助对企业经营绩效考核的回归结果

注:***、**、*分别表示在 1%、5% 和 10% 的水平上显著,括号内的数字为标准误

由表5可以看出,无论是高成长性农业企业还是低成长性农业企业,政府研发补助(Gov1)都显著,说明政府研发补助对于高成长农业企业研发创新和低成长农业企业研发创新的发展都具有促进作用,但低成长农业企业对于企业研发创新补助更加的显著,原因是处于低成长企业对于政府研发补助的需要更加迫切和敏感,其对公司的研究创新起到的作用更大,表明假设H3-1成立。政府非研发补助(Gov2)对高成长企业和低成长企业都不显著,说明政府非研发补助对高成长企业和低成长企业创新没有直接作用。高成长性的企业规模(Size)、企业成长能力(Grow)、资产负债率(Lev)、第一股东持股比例(Top1)和无形资产比率(Int)对企业创新绩效和企业创新绩效考核影响均不显著。低成长企业的企业规模(Size)对企业创新绩效和企业创新绩效考核具有显著的作用,企业成长能力(Grow)对企业创新绩效不显著,对企业创新绩效有负向显著影响,资产负债率(Lev)、第一股东持股比例(Top1)和无形资产比率(Int)对企业创新绩效和企业创新绩效影响为负向显著。

表6结果表明,政府研发补助(Gov1)对高成长企业和低成长企业都不显著,表明政府研发补助对农业企业的经营业绩不能产生直接的影响。政府非研发补助(Gov2)对于高成长企业和低成长企业的显著水平分别为1%和10%,表明相对于低成长企业,政府非研发补助对于高成长企业经营考核的影响更加的显著,假设H3-2成立。

四、结论和建议

(一)结论

本文选取2013—2017年的沪深A股农业上市公司进行分析,研究政府补助方式对企业创新绩效和经营绩效的影响,得出以下结论:(1)政府研发补助对农业企业创新绩效考核具有显著促进作用,政府非研发补助对农业企业创新绩效考核呈现负向不显著。(2)政府研发补助对农业企业绩效考核的影响不显著。政府非研发补助对于企业绩效考核具有显著的促进作用。(3)政府研发补助对高成长企业和低成长企业都具有一定的促进作用,但低成长农业企业更加显著,高成长企业政府非研发补助对农业企业经营考核的影响相对于低成长企业更加显著。政府研发补助对于高成长企业和低成长企业的企业绩效考核影响都不显著,而政府非研发补助对高成长企业经营考核的影响更加显著。

(二)政策建议

政府要不断加强自身建设,进一步提高政府补助对农业行业创新绩效考核和经营绩效考核的管理。加强政府自身职能转变和积极创造提高农业上市公司创新绩效考核和经营绩效考核良好外部条件。要建立健全政府补助制度,依托现代化的发展体系,合理利用已有资源,对于发展潜力较低、经营业绩不佳的企业,应抑制政府补助的额度和频率,提前分配政府补助的各项资金,在使用中做好监督。要重视和完善知识产权体系,鼓励企业创新,加大对自主研发企业的补助力度,有针对性地扶持低成长企业。

企业要不断提高研发和自主创新性能力,建立一种长期稳定的分配激励机制,注重人才培养与管理,保护与重视创新机制的培养。建立健全企业使用政府补助效率体系,对得到政府补助的资源进行合理分配和利用。要想方设法扩展和加大企业的资金的来源渠道,克服企业对于政府补助的依赖性,并在积极拓宽资金来源渠道的同时逐步提高对资金的合理利用。

[1]赵旻.战略性新兴产业政府补助对企业创新绩效的影响研究[D].合肥:安徽大学,2017.

[2]陈旭东,穆雪迎.政府补助对科技创新类企业经营绩效的影响——以创业板上市企业为例[J].科技进步与对策,2018,35(12):91-97.

[3]陆少秀.盈余管理、政府补助与企业绩效[D].重庆:重庆工商大学,2016.

[4]陈静,宋玉.寻租、政府补助与公司成长性[J].财会通讯,2016(36):38-42+131.

[5]方小军.创业板上市公司研发投入对成长性的影响研究[D].西安:西安理工大学,2017.

Influence of Government Subsidies on Enterprises’ Performance Appraisal: Based on the Data Concerning Shanghai and Shenzhen A-share Agricultural Listed Companies

LIU Zhan-wei ,HE Jing-fan

(461000,)

Based on the panel data from 2013-2017, the impact of government subsidies on enterprise performance appraisal is examined empirically by the research object of Shanghai and Shenzhen A-share agricultural listed companies. The results show that the government research and development subsidy has a significant effect on the innovation performance appraisal of agricultural enterprises, but has no significant effect on the enterprise performance appraisal, and the government non-research and development subsidy has no significant effect on the agricultural enterprise's innovation performance appraisal, and the enterprise performance appraisal plays a positive role in promoting the Further distinguish between the growth of enterprises found that the government research and development subsidies on low-growth enterprises innovation performance assessment effect is more significant, the government non-research and development subsidies on high-growth enterprise situ performance assessment of enterprises more significant effect.

government research and development subsidies; government non-research and development subsidies; enterprise innovation performance; enterprise business performance

2020-03-19

刘战伟(1979-),男,河南许昌人,许昌学院商学院副教授。

10.13685/j.cnki.abc. 000491

F272.92

A

1671-9255(2020)02-0021-04