上市公司高管激励与公司绩效的研究

2020-07-06程一楠

程一楠

摘要:本文选取 300 家深、沪 A 股上市公司,研究了高管激励对公司绩效的影响。依次从高管货币报酬,高管持股比例与公司业绩的关系进行了分析,结果发现:当控制资产负债率,企业的规模等变量时,上市公司高管货币薪酬与公司绩效呈明显的正相关,即能够表现出一定的影响作用;高管持股的激励作用对公司绩效的影响不显著;得出加强高管激励有助于提高公司绩效的结论。

关键词:上市公司:高管薪酬:高管持股:高管激励:公司绩效

1引言

代理关系中的企业高管处于代理位置,并控制着公司的经营和管理权,直接负责企业的经营利益。高管是公司的重要领导者。他影响了基层员工的运作。换句话说,高管人员的行为和管理方法与公司绩效密切相关。企业高管不仅必须指导公司的日常生产和运营。在激烈的市场竞争中也有必要保证公司的持续发展。而高管薪酬是解决股东与委托人或机构之间冲突的关键因素。如果高管薪酬制度设计得当,就会激励高管提高公司绩效;否则,会导致高管为了个人利益牺牲股东的利益,从而减少了股东与管理层之间的矛盾,降低了公司绩效。本文通过高管薪酬和高管持股这两个因素将公司绩效与高管激励联系起来,分析和实证检验上市公司高管激励与公司绩效之间的关系,改善高管激励,提高公司绩效具有非常重要的意义。

2文献综述

2.1国外文献

Murphy(1985)研究并且证明了经理人报酬与公司绩效之间存在正相关关系[1]。经过数据分析,得出结论,高管人员的薪酬结构对公司的业绩影响很大。其中,高管人员的激励性薪酬是他们为改善公司所做的努力动机。结论是:高管人员持股比例与公司绩效成正相关,公司绩效与基于股权的高管薪酬比例成正相关[2]。Baber(1995)从1992年至1993年从美国公共贸易公司中选择了1,249家公司,以分析和研究高管薪酬的变化。结果证实,在具有更多投资机会的公司中,高管薪酬与绩效之间存在密切的相关性[3]。Conyon和Schwalbach(1996)对英国和德国经理人的薪酬进行了比较分析,发现这两个国家的薪资结构不同。尽管两国的薪酬水平都在提高,但在1980年代后期,英国的工资增长率高于德国,而英国高管和其他雇员的薪酬之间的差异则高于德国。此外,测试结果还看出两国的现金报酬与公司绩效之间呈现明显正相关[4]。Stephen(2000)研究高管薪酬与股东财富之间的相关性时,发现高管薪酬弹性系数为0.429。在高管的四年任期内,公司的年收入,公司绩效的提高与高管薪水之间存在正相关关系[5]。Jensena和Ruback(200l)指出,当经理的持股比例增加时,就有足够的投票权谋取私利并降低公司的业绩[6]。

2.2国内文献

袁国良,王怀芳,刘明(2000)将管理层持股比例为因变量,对净资产收益率的研究源自该自变量。目前国内上市公司的经营业绩与公司管理层持股比例的时间基本无关[9]。魏刚(2000)也使用净资产收益率作为解释变量,使用高级管理人员持有的股份数量在公司总股本中的比例。魏刚通过实证分析认为,高管人员持股并不能达到预计的激励效应,而只是一种福利制度罢了。高级管理层持股与公司经营绩效之间没有"区间效应” [10]。李维安等(2004)发现中国上市公司的管理水平在2002年发现薪水水平和持股比例对公司业绩有显着的积极影响[11]。杜兴强,王丽华(2007),结合了中外对文献的综合评价,根据中国的特殊制度背景,运用相关指标和模型,对中国上市公司高层管理人员的薪酬激励,尤其是现金薪酬与上市公司绩效之间的相关性研究,并减弱相关的多重共线性现象。研究发现,前后两个时期的高级管理人员薪酬与公司财富变化呈正相关[12]。

2.3文献评价

国内外学者用来证明公司业绩的因素非常相似,但由于国内外学者研究的社会背景不同,国内外所得出的结论也有所不同。影响公司绩效的因素比例也有所不同。国外学者认为,高管薪酬是影响公司绩效的重要因素,但高管人员持股比例对公司绩效也有很大影响。学者主要研究高管薪酬对公司绩效的影响,但股权比例非常敏感,很容易受到强势影响点和高杠杆率的影响,表现出不稳定性。不同的社会背景决定了影响公司绩效的重要因素。因此,有必要考虑合理的社会背景来选择研究对象。但是,高管薪酬对国内外公司的业绩都有非常重要的影响。

3理论分析与研究假设

委托代理理论最初由经济学家斯蒂芬(StephenA。Ross)提出。主要内容是,一个或多个参与者根据其服务的显式或隐式合同指定和雇用其他参与者,并同时授予后者某些决定权,并根据其提供的服务的数量和质量。后者支付相应的报酬,源于"专业化”的存在。授权人是委托人,授权人是代理人。该理论从不同于传统微观经济学的角度分析了公司内部和公司之间的委托-代理关系,并被认为是现代公司治理的逻辑起点。在委托-代理关系中,委托人和代理拥有的效用函数是不同的。委托人追求更多才读,而代理人追求自己的薪水和奖金收入,休息和娛乐时间。对称信息下代理人的逆向选择和道德风险。由于股东精力有限,将管理权授予代理商并给予相应的报酬。由于所有者和经营者信息不对称性的存在,会涌现出系列问题。通过现金奖励激励激励高管人员的行为,从而提高公司价值,使高级管理人员的现金报酬与公司价值直接相关,而高级管理人员收到的现金报酬则由公司价值决定。现金补偿的一种重要手段,表明高管人员的现金补偿对公司绩效产生积极影响。

假设一:高管现金报酬与公司绩效呈正相关关系。

激励理论,即研究如何唤起人们热情的理论。它认为,工作效率和劳动效率与员工的工作态度直接相关,工作态度取决于对需求和激励的满足。因此,管理者可以根据自己的需要设置激励措施。此外,两因素论者赫兹伯格将影响工作态度的因素分为健康护理因素和动机因素。卫生保健因素包括组织政策,管理技术,同事关系,工资和工作环境。这些因素的改善可以是为了消除员工的不满,动机因素适合于个人的心理成长并可以调动热情。给高管人员更高的持股比例将使高管人员可以从中获得更多利益。如果高管人员和股东可以享受公司的剩余收入,高管人员将考虑自己的利益,并尽最大可能为企业的长期价值做出有利的决定。因此,高管人员持股比例对公司绩效产生积极影响。

假设二:高管持股比例与公司绩效呈正相关关系。

4研究设计

4.1样本与数据来源

本文的主要研究样本来源于2016-2017年的沪深两地上市公司。通过检查数据,剔除了部分数据不完整的样本,数据大小和大部分公司相差较大的数据样本。本文从国泰安(CSMAR)数据库中提取相关变量;由于部分变量无法直接提取,则由手工搜集整理。通过剔除不需要的样本后,本文总共统计了701家上市公司。

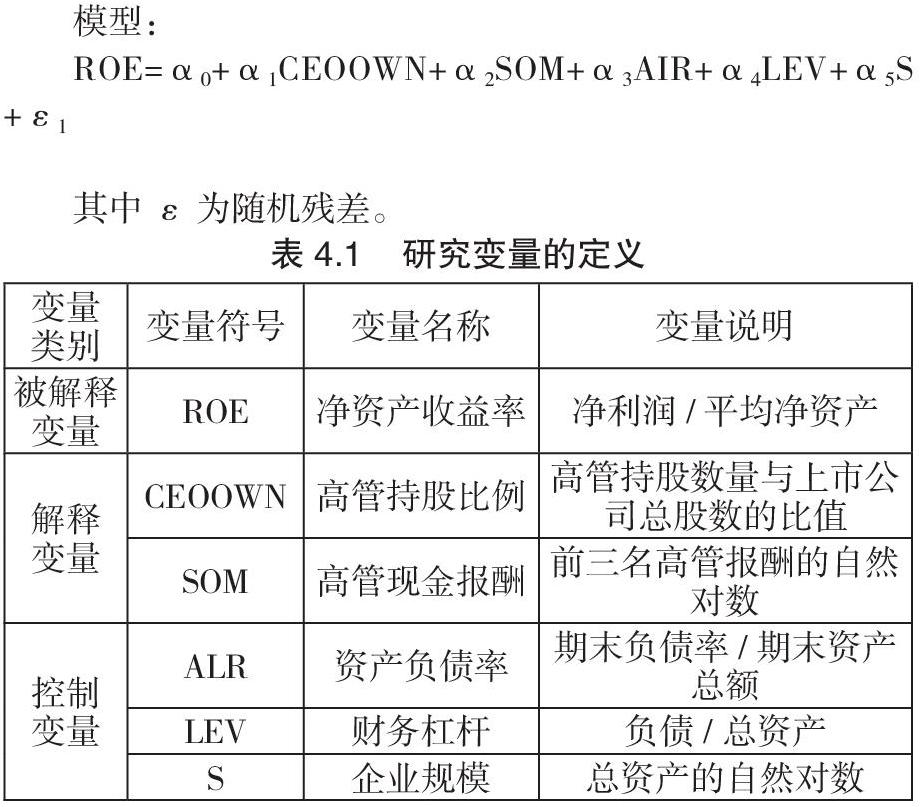

4.2模型设定与变量定义

本文选用了多元回归分析的方法对高管激励因素对公司的绩效影响进行研究,以下为回归模型基本形式:

5实证分析

5.1描述性统计

通过对样本变量进行的描述性统计分析得出结果,见表5-1。表5-1显示,净资产的最低收益为-1.993616,最大净资产收益率为2.13746,表明该公司亏损较大。高管持股比例的最小值为0.00001,最大值为0.77781。可以看出,高管持股比例小的公司的凈资产收益率低,而高管持股比例的公司的资产负债率高,但不是很明显。高管薪酬的自然对数最小值为12.67357,最大值为16.99461。可以看出,高管薪酬对净资产收益的影响非常显着。

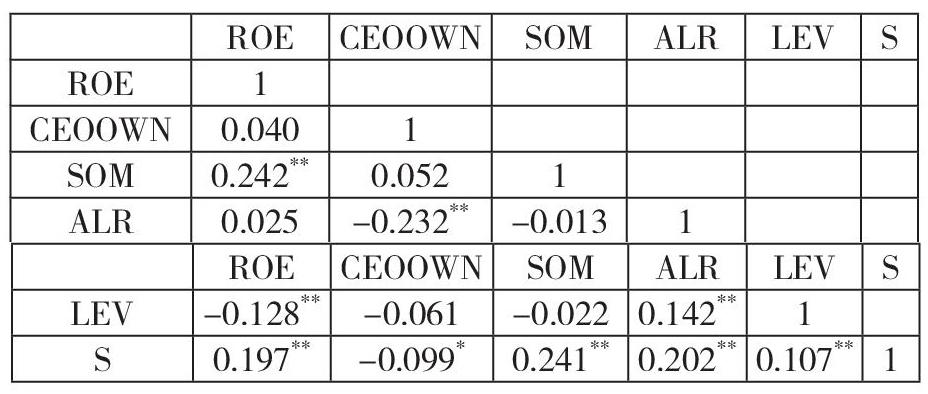

5.2相关性分析

相关分析结果示于表5-2。 从表5-2中可以看出,前三名高管的报酬与净资产收益率呈显着正相关,而总资产的自然对数与净资产收益率呈显着正相关,为0.01。 财务杠杆与净资产收益率显着负相关,为0.01。 除自相关数据外,表中的所有数据均小于0.5,表明不存在多重共线性,可以执行回归测试。

5.3多元回归分析

为了进一步验证前文所提出的假设,运用多元线性回归模型,高管持股比例,高管现金报酬与公司绩效的关系进行多元回归检验,多元回归分析结果见表5.3。

相关性分析结果如表5-2。从表5-2中来看,复相关系数R2均在0.045—0.048之间,拟合程度比较高,经调整后为0.037—0.040之间,相比原来相差不大。在第(2)个模型中,高管现金报酬对公司绩效在0.05上呈显著正相关关系,所以假设得到验证。

6结论

实证研究结果表明,高管人员的现金报酬越高,他们对公司绩效的改善就越多,两者之间具有明显的相关性。从某种程度上说,这表明上市公司的所有者正在逐渐重视公司的人力资本,对高管人员实行高额报酬的确可以提高他们的工作热情和绩效。上市公司高管人员持股比例对公司绩效没有重大影响。从实证结果来看,高管拥有的持股比例与代表公司盈利的每股收益有显着正相关,而资产负债率,代表公司发展能力的总资产增长率,以及代表公司股本扩张能力的每股净资产之间没有明显的相关性。这表明中国上市公司股权激励的激励作用极低,这清楚地表明了股权激励的不足。这种经理人持股对公司绩效的影响的明显性将影响公司的长期发展,这要求公司在未来的公司治理过程中集中精力。

鉴于对本文研究结论的剖析,对上市公司高管人员的激励措施建议如下:1.建立上市公司高管人员薪酬激励的长效机制。企业务必设立长期有效得到奖赏激励机制,并继续保持较高水平。在现金补偿的基础上,建立完善的股权激励措施,以更好地与企业绩效挂钩。控股股东应激发高管人员的热情,提高高管人员的收入和福利。还必须将股权激励与其他公司治理机制相匹配,例如实施影子股票系统或赋予高管人员股票升值的权利,改善上市公司高管人员的持股制度以及逐步推行股票期权计划。这种长期奖励的激励机制将稳定具有重大利益的上市公司的运营。

参考文献

[1]Murphy K J.Corporate performance and managerial remuneration :An empirical analysis[J].Journal of Accounting & Economics, 1985,7(1):11-42.

[2]Mehran H.Executive compensation structure,ownership,and firm performance[J].Journal of Financial Economics,1995,38(2):163-184.

[3]Baber W R,Janakiraman S N,Kang S H.Investment Opportunities and the Structure of Performance-based Executive Compensation[J].Social Science Electronic Publishing,1998,21(96):297–318.

[4] Martin J.Conyon,Joachim Schwalbach.Executive compensation:evidence from the UK and Germany[J].Long Range Planning,2000,33(4):504-526.

[5] Bronars S G,Famulari M.Shareholder Wealth and Wages:Evidence for White-Collar Workers[J].Social Science Electronic Publishing,2001,109(2):328-354.

[6] Jensen,M.C.and R.S.Ruback.The market for corporate control:The scientific evidence[J].Journal of Financial Economics,1983(11):5-50.

[7] 袁国良,王怀芳,刘明.上市公司股权激励的实证分析及其相关问题[M]//中国资本市场前沿理论研究文集.北京:社会科学出版社,2000:101-106.

[8] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000 (3):13-19.

[9] 张俊瑞.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003(9):94-101.

[10] 李维安,牛建波.中国上市公司经理层治理评价与实证研究[J].中国工业经济,2004(9):26-34.

[11] 杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性研究[J].会计研究,2007(1):35-42.