用机器学习模型研究大股东股权质押的影响因素

2020-07-04宋曼卓建伟

宋曼 卓建伟

摘 要:用当前机器学习领域最为前沿的LightGBM算法研究大股东进行股权质押的影响因素。研究发现,大股东以往累计质押比例是影响大股东股权质押的最重要的因素。除此之外,大股東股权质押更多受到融资约束和资金需求的影响,具体表现为资产规模小的中小企业、增长速度快的成长性企业的大股东更有可能发生股权质押。与国有企业相比,资产规模对民营企业大股东股权质押的影响更大。加强对大股东股权质押的强制性披露,增强对中小企业及民营企业的金融服务,促进民营企业及中小企业自身良好发展,有助于缓解大股东股权质押问题、稳定资本市场。

关键词:股权质押;影响因素;机器学习模型

Abstract:This paper uses the most advanced LightGBM algorithm in the current machine learning field to study what makes the largest shareholder be involved in the equity pledge. The study found that the cumulative pledge ratio of the largest shareholder is the most important factor affecting the equity pledge. In addition, the equity pledge of the largest shareholder is more affected by financing constraints and the capital needs. Compared with state-owned enterprises, the scale of assets has a greater impact on the equity pledge of private enterprises. Strengthen the mandatory disclosure of the equity pledge of major shareholders, enhance the financial services for small and medium-sized enterprises and private enterprises and promote the good development of private enterprises and small and medium-sized enterprises to stabilize the capital market.

Key words:equity pledge; influencing factors; machine learning model

1 文献综述及研究假设

1.1 文献综述

现有关于股权质押的研究大多研究股权质押的经济后果,有关股权质押背后影响因素的研究仍占少数。徐寿福等(2016)以2005—2014年中国A股上市公司的股权质押行为为研究对象,得到结论:大股东股权质押具有选择股票市场时机的特点,当股票价格被高估时,大股东股权质押的意愿更强,且公司财务状况欠佳、现金流紧缺时,大股东越有股权质押的动机。关于公司治理因素对大股东股权质押动机的影响,股权结构是公司治理机制的重要组成部分。王斌等(2013)从大股东产权性质、持股比例等角度研究对大股东股权质押的影响,研究表明:相比国有大股东,民营大股东更易于采用股权质押;大股东持股比例越高,其质押意愿越低。李旎和郑国坚(2015)研究认为,市值管理促进了股票价格的平稳上涨,从而有助于控股股东的股权质押融资。

前述文献为本文的研究提供了有益的参考,但是在以下几个方面的关注存在不足:(1)已有文献多选择单方面的因素研究,而大股东股权质押牵扯到多方利益,这样难以形成完整的体系。(2)造成大股东股权质押有诸多因素,其中对大股东股权质押影响相对更为重要的因素是什么有待研究。(3)现有文献少有对国有企业和民营企业大股东股权质押分别来研究,在中国资本市场上,大股东因国有、民营属性对上市公司存在重大影响,分开研究更有意义。(4)已有关于大股东股权质押影响因素的研究采用传统回归方法,目前越来越多机器学习前沿算法被用于资本市场领域,比如上海证券交易所越来越重视用机器学习的方法对市场交易行为及交易主体进行监管,而学术领域尚未有研究将数据挖掘应用于上市公司股东行为领域。

基于此,本文试图在以下几个方面有所贡献:(1)对于不同的市场主体而言,上市公司大股东的股权质押具有不同的意义。监管机构的出发点是减少市场风险,防止上市公司控股股东侵占公司及中小股东的利益,投资者的出发点是通过上市公司公开的信息判断其市场表现,债权人的出发点是预判企业偿债能力。本文综合多方面因素研究造成股权质押行为最重要的动机是什么,以让监管机构、债权人、投资者更有针对性地去监督大股东的股权质押行为。(2)对不同股权性质的公司做进一步研究,分别分析国有企业和民营企业的大股东股权质押行为的影响因素。(3)研究方法的创新,采用LightGBM机器学习模型对大股东股权质押行为做深入研究,提高了模型精度。

1.2 机理分析与研究假设

本文从出质人及质权人两个角度去分析大股东股权质押的影响因素:一方面,分析出质人即大股东股权质押的动机;另一方面,分析质权人即银行、券商等金融机构愿意以股权质押的方式贷款给大股东的理由。

从大股东的角度分析,其股权质押的动机主要有以下几个方面:第一,融资需求及外部融资约束。艾大力、王斌(2012)指出大股东资金短缺是导致其股权质押行为的直接诱因。国有企业具有政府背景,与国有企业相比,民营企业面临较严格的融资约束(王彦超,2009)。第二,变相套现或“掏空”公司利益,郝项超、梁琪(2009)研究发现,公司价值随大股东股权质押比例的上升而下降,股权质押行为会表现出强化侵占效应,大股东股权质押后更易掏空上市公司和侵占中小股东利益 。另外,大股东与小股东之间存在代理问题,罗本德(2007)认为上市公司大股东常常利用控制权侵占中小股东利益。第三,转移股价波动风险。当股价跌到使得质押品市值低于股权质押所得的资金时,大股东可能会选择放弃收回质押品。因此,在经济下行周期,比如在2018年,资本市场股价“大跳水”,大股东为了规避股权转让限售期和转让份额的限制,采取股权质押的方式转移股权价值波动带来的风险。

从质权人的角度分析,其主要考虑大股东能否如约归还本息,主要考察公司以下两个方面:第一,公司的经营状况。质权人最关注的是质押品质量。对于股权质押来说,质押品即为大股东的股权。因此,公司的盈利能力、还款能力越好,股权质量越高,质权人越愿意贷款给大股东。第二,公司股价表现。大股东与债权人之间信息不对称,现实的资本市场中,质权人很难准确把握影响公司内在价值的信息,就会参考公司的股票价格做出贷款决策。黄宏斌和刘志远(2013)研究发现投资者情绪与上市公司获得的信贷资源之间呈正相关关系,这说明一般情况下,公司股价表现越好,银行等金融机构放贷意愿越强。

基于以上分析,本文做出以下假设:

H1:上市公司的总资产规模、上市年限、公司年龄、股权性质等反映融资能力的因素以及营业收入增长率、净资产增长率、销售现金比率、资金缺口占总资产比例等反映资金需求的指标会影响大股东股权质押。资产规模小、成立时间短的中小企业,抵御风险能力弱、融资能力有限,比较难通过银行严格的信贷政策,大股东更容易发生股权质押融资。增长速度比较快的成长性企业,需要大量资金来进行规模扩张,大股东更容易股权质押。

H2:资产收益率、资产负债率、流动比率等分别反映公司盈利能力、还款能力的经营状况指标会影响大股东股权质押。

H3:股价区间涨跌幅(一年)、市盈率、托宾Q反映公司股价表现的指标会影响大股东股权质押。在股权质押过程中,质权人按照被质押股份的一定比率来发放贷款,较高的股价有助于大股东获取更多的资金。

H4:大股东以往累计质押比例、公司以往累计质押比例会影响大股东股权质押。

H5:股权集中度、第二至第十大股东持股比例合计、管理层年度薪酬总额会影响大股东股权质押。

H6:行业和经济周期会影响大股东股权质押。股票资本市场、信贷政策都与经济周期紧密相关,这两者都会直接影响大股东股权质押。

2 数据及模型

2.1 数据与样本

本文研究对象为全部A股上市公司,企业和行业数据来自Wind数据库,企业景气指数数据来源于中国经济网。研究样本为2013—2017年A股上市公司的面板数据,剔除金融行业及各变量缺失值后,最终得到13904个观测值。

2.2 變量测度

1. 被解释变量

大股东股权质押:第一大股东当年有新增股权质押时取1,否则取0。

2. 解释变量,见表1。

2.3 模型构建

本文使用逻辑回归模型、LightGBM机器学习模型进行建模并进行比较分析,对比算法的F1值、AUC值。F1值是精确率和召回率的综合评价指标,F1值越高,模型精确度越高;AUC值衡量模型准确度,AUC越高,模型的区分能力越好。

逻辑回归模型的F1值、AUC值分别为0.805、0.947;LightGBM机器学习模型的F1值、AUC值分别为0.838、0.983。

可以看出,相比传统的逻辑回归模型,LightGBM机器学习模型有更好的拟合结果、更高的精确度。

3 结果分析

3.1 样本均值T检验

以大股东有无股权质押将样本分成两组,做样本均值T检验,结果如表2所示。

由表2可以发现,在大股东有股权质押和大股东无股权质押的两组样本中,所有解释变量的均值都有明显的差异。总结来说,资金需求、融资能力、经营状况、股价表现、股权结构、以往累计质押比例、经济周期都会显著影响大股东股权质押。

大股东有股权质押一组中:大股东以往累计质押比例均值为28.07%,民营企业占比为93%,净资产增长率均值为53.9%,均显著高于大股东无股权质押一组的均值;总资产对数的均值为9.50,显著低于大股东无股权质押一组。这说明民营企业、增长速度较快的成长性企业、资产规模小的中小企业的大股东更容易发生股权质押。

3.2 基于LightGBM模型的大股东股权质押的影响因素研究

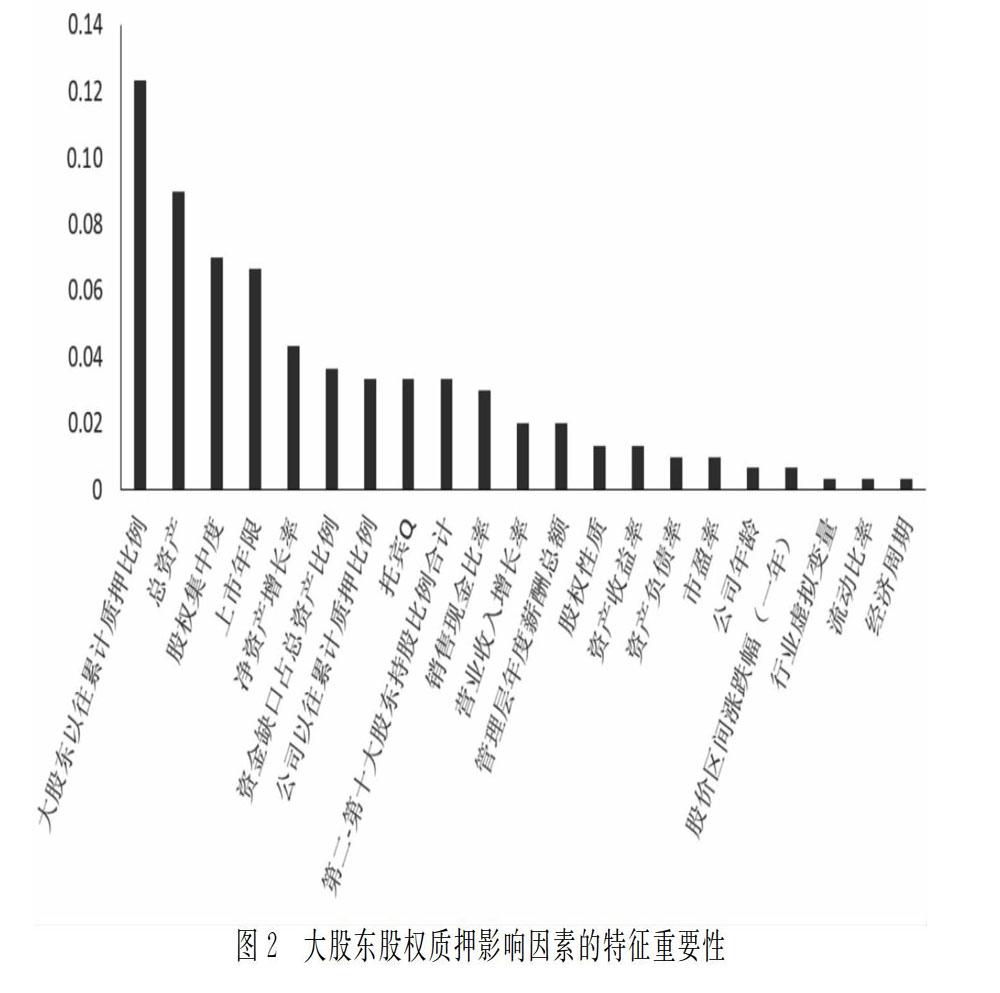

上市公司大股东股权质押受到诸多因素影响,本文选取了21个因素来研究其对大股东股权质押行为的影响。它们对模型的贡献程度是不一样的,各因素的重要性程度可以用LightGBM模型中的特征重要性指标来衡量。

由图2可以看出,大股东以往累计质押比例是影响大股东当年股权质押的最重要因素。另外,大股东股权质押更多受到融资约束及资金需求的影响,总资产、上市年限、净资产增长率、资金缺口发挥了比较重要的作用。结合样本均值T检验的结果可以发现,公司的资产规模越小、上市年限越短、净资产增长率越高、资金缺口占总资产比例越高,大股东股权质押的概率越大。这是因为,中小企业抵御风险能力弱、融资能力有限,大股东更容易发生股权质押;成长速度较快的企业更需要资金来扩张规模,大股东更有可能发生股权质押。

3.3 国有企业和民营企业的大股东股权质押影响因素研究

将上市公司按照民营企业和国有企业分成两组,基于LightGBM模型,对两组样本分别进行大股东股权质押影响因素分析,得出模型的各类评估指标如表3所示。从表3中的各项评估指标来看,两组均得到了较好的效果。

选取总体样本中重要性特征值较大的因素,得到如图3所示的分组特征重要性。

由图3可以看出:第一,无论对国有企业还是民营企业,大股东股权质押最重要的影响因素是大股东以往累计质押比例。第二,相对国有企业,民营企业大股东股权质押受到资产规模、股权集中度、上市年限、净资产增长率的影响更大。这是因为,小型的民营企业抵御风险能力弱,又不像国企有政府的信用做背书,而我国商业银行出于风险把控的角度,对民营企业的放贷保持谨慎的风险导向风格,尤其是体量规模小的民营企业,很难从银行拿到较大的授信额度,信用贷款难度较大。因此,小规模的民营企业的大股东更容易通过股权质押的方式融资。

4 结论

第一,机器学习模型可以被应用于大股东股权质押的研究领域,LightGBM模型作为当前机器学习领域最为前沿的算法,可以取得比传统逻辑回归模型更精确可靠的计算结果,这为以后大股东股权质押领域的研究提供了新的思路。第二,大股东以往累计质押比例是影响大股东股权质押最重要的因素。这意味着,首先,大股东进行股权质押的行为在时间上有连续性,以往进行过股权质押,则此后更容易进行股权质押,即股权质押具有“一发不可收拾”的、“成瘾”的特征。其次,大股东股权质押更多受到大股东自身意志的影响,具有一定程度的随意性,相较于减持、关联交易等受到董事会、股东大会约束的行为,股权质押受到公司治理层的约束较小。第三,中小企业、上市年限短的企业、成长性企业的大股东更容易发生股权质押。第四,相对于国有企业,民营企业大股东股权质押行为对重要的影响因素更为敏感。这也反映了两点:(1)当前民营企业发展的困境,即相对于国有企业,民营企业进行融资的难度更大,在资本市场上相对于国有企业处于弱势地位。(2)民营企业大股东有更强烈的动机,变相地将股票资产变现。

参考文献:

[1] KEE H C, STEPHEN W P. A simple approximation of Tobin′s Q[J].Financial Management,1994, 23(3):70-74.

[2] 艾大力,王斌.论大股东股权质押与上市公司财务:影响机理与市场反应[J].北京工商大学学报(社会科学版),2012,27(4):72-76.

[3] 官本仁.股权质押的特征、优势与风险防范[J].亚太经济,2003(5):93-94.

[4] 龚俊琼.我国上市公司大股东股权质押的动机及后果[J].当代经济,2015(20):12-13.

[5] 郝项超,梁琪.最終控制人股权质押损害公司价值么?[J].会计研究,2009(7):57-63,96.

[6] 黄宏斌,刘志远.投资者情绪与企业信贷资源获取[J].投资研究,2013,32(2):13-29.

[7] 李旎,郑国坚.市值管理动机下的控股股东股权质押融资与利益侵占[J].会计研究,2015(5):42-49,94.

[8] 罗本德.论大股东与中小股东的利益冲突[J].社会科学研究,2007(3):90-94.

[9] 潜力,胡援成.经济周期、融资约束与资本结构的非线性调整[J].世界经济,2015,38(12):135-158.

[10] 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013,33(7):1762-1773.

[11] 王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121-133.

[12] 徐寿福,贺学会,陈晶萍.股权质押与大股东双重择时动机[J].财经研究,2016,42(6):74-86.

[13] 郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014,17(9):72-87.