基于EGARCH的VaR模型的风险测度研究

2020-07-04林丛

林丛

摘 要:本文基于金融回报序列普遍表现出后尾和在均值处出现过度的峰度,利用EGARCH模型进行实证分析,通过样本数据,结合定量研究模型开展沪深指数风险的预测,给出股票市场的风险评估的合理建议。

关键词:EGARCH模型;VaR模型;沪深300;风险测量

一、引言

随着全球一体化的进程和金融技术的革新,金融市场波动频发加剧,政府及参与机构都对非常重视金融市场风险和金融危机的防范。中国股票市场经历2015年的大幅波动对证券市场的发展产生负面影响,也引发对金融风险管理的研究。随着注册制的推进和科创板的相继推出,投资者和监管部门愈加重视如何有效度量金融市场的风险并进行相应的防范和管理,因此本研究中GARCH扩张族的VaR模型对于正确度量股市风险对资本市场的良好发展具有重要意义。本文通过EGARCH-VAR模型,以上证综指为研究对象,刻画金融市场风险,从實证的角度分析金融风险评价。

VaR方法作为金融市场风险度量的重要方法之一,也是国际上近几年被普遍接受和认可的风险管理新标准。与方差相比,投资人损失更多时候被列为风险因素,能够更加表现出其科学合理性。但传统参数法用于VaR计算时,模型选择、分布假设之类问题,主观因素的影响较大,更多情况是利用经验来判断。在有效捕捉股市的丛集性效应、非对称特征方面GARCH族模型能够较好地刻画收益的动态变化特征。因此,现阶段VaR计算相关的参数法,更多与GARCH各种模型结合运用,从而准确获得股市收益中厚尾特征其t-分布以及GED分布,进而有效计算。

二、基于EGARCH模型的实证分析

1.数据收集与处理

本文选取沪深300指数为实证检验对象,沪深300的选样标准为规模和流动其中流动性权重更大,样本覆盖了沪深两市中大部分流通市值,能较全面反映沪深两市整体波动情况。样本时间跨度从2014年1月1日至2018年12月31日,共1219个数据,数据来源于WIND数据库。

本文以沪深300指数收益率为指标,即估计的是日收益率的Var。

本文的金融时间序列数据收益率均采用对数收益率公式。依照公式,准确算出日收益率序列。其中代表股票指数所处的第t个交易日的收盘价,进行标准化处理相应日收益率序列。

样本中代表平均值,代表标准差。把标准化的对数收益率差作为研究对象进行分析。

2.正态性检验

统计的基本特征:运用Jarque-Bera统计量、峰度以及偏度对沪深300指数开展日收益率的正态性检验。运用Jarque-Bera统计量来检测随机变量是否服从正态分布。

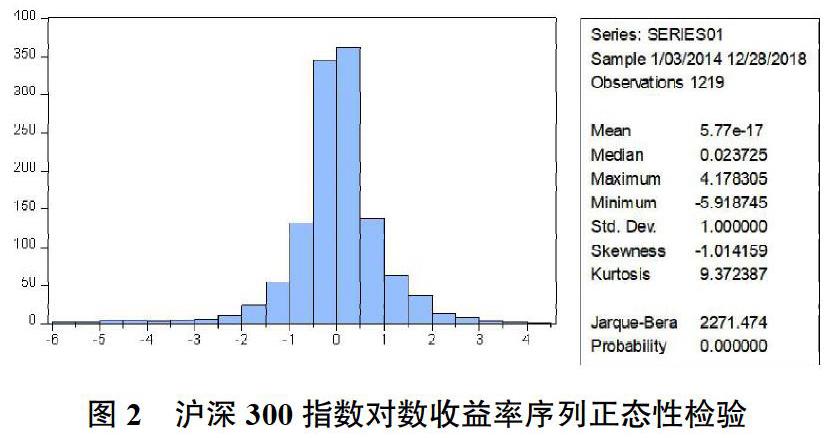

图2是沪深300指数的对数收益率时间序列。样本数据经过了标准化处理,在考察期内沪深300指数的收益率均值为0,标准差为1.000,因此无法从标准差看出两个股票指数的波动性差异。通过与正态分布的各项指标进行对比可以发现:偏度表现为负,表明收益率分布左侧均值比右侧强,则证明收益率分布不具对称性,而具有倾斜性特征,与正态分布相比较,收益率分布的峰度明显偏高,观测数值在均值两侧分布较多,总体而言,尖峰厚尾是沪深300收益率序列独特特征。

从收益率统计中可知,沪深300指数的收益率时间序列的偏度为-1.014159,峰度为9.372387;Jarque-Bera的值是2271.474,其分布相应的分布率接近0,其P值明显小于具有显著性水平的值(0.05),因此推翻正态分布假设。

3.EGARCH模型的建立

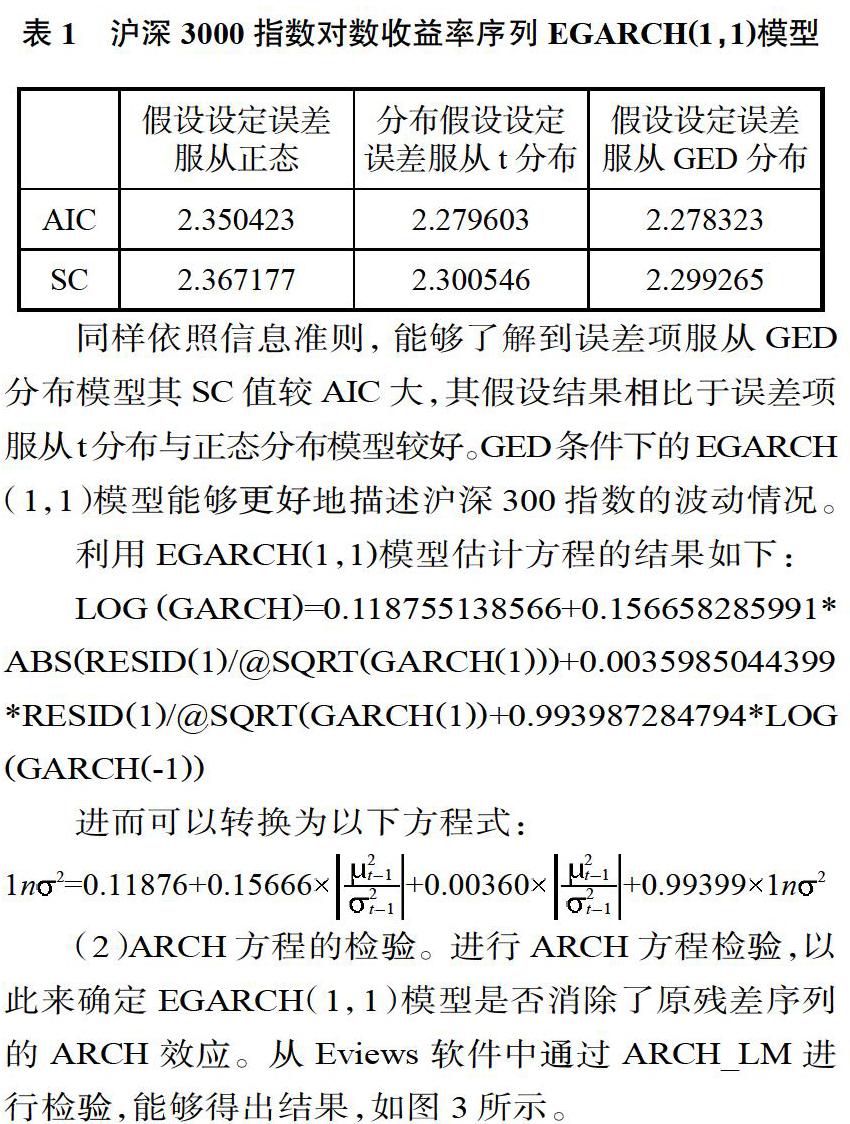

(1)模型建立。对于金融市场非对称性波动,运用GARCH模型不能精准解释与描述,较多时候金融市场其波动性具有杠杆效应,即负冲击与正冲击对金融市场所引起的市场效应可能会完全不同。换句话说,资本市场中因坏消息引起的负冲击相比好消息带来的正冲击更大。较传统的线性GARCH模型,其历时条件方差和条件方差间呈正相关,因此GARCH模型不能够准确描绘具有非对称性的收益率波动。为克服这个问题,Nelson设计出EGARCH模型(即为指数GARCH模型,可以对非对称冲击进行较好的描述)在建立EGARCH模型之前,首先要确定p、q的值,经过Eviews软件计算,判断出p,q取(1,1)组合时,其AIC值则最小。对此,本研究基于Eviews软件,在沪深300指数对数收益序列中建立EGARCH(1,1)模型。此处,我们同样运用SC与SIC信息准则对模型的有效性进行判断,其检验结果如表1所示。

同样依照信息准则,能够了解到误差项服从GED分布模型其SC值较AIC大,其假设结果相比于误差项服从t分布与正态分布模型较好。GED条件下的EGARCH(1,1)模型能够更好地描述沪深300指数的波动情况。

利用EGARCH(1,1)模型估计方程的结果如下:

LOG(GARCH)=0.118755138566+0.156658285991*ABS(RESID(1)/@SQRT(GARCH(1)))+0.0035985044399

*RESID(1)/@SQRT(GARCH(1))+0.993987284794*LOG(GARCH(-1))

进而可以转换为以下方程式:

(2)ARCH方程的检验。进行ARCH方程检验,以此来确定EGARCH(1,1)模型是否消除了原残差序列的ARCH效应。从Eviews软件中通过ARCH_LM进行检验,能够得出结果,如图3所示。

该检验结果显示相伴概率为0.2697,残差序列的ARCH效应已不存在,可以接受残差项无条件异方差的假设。也说明EGARCH(1,1)模型能够比较准确地拟合沪深300指数的变化。

三、VaR值的计算

1.VaR值的计算

运用Eviews软件的Forecast函数求出序列对应的值,将值代入方程,求出VaR的值。可得EGARCH模型的VaR的值。

如表2所示,在EGARCH模型下,置信水平保持95%时,当日潜在波动将不超过1.447367,最大波动显示不超过1.255449;置信水平保持99%时,当日潜在波动不超过2.050070,最大波动不超过0.897901。

2.基于失败率的VaR检验方法

实证研究时,通常是利用实际损失和预期损失之间的比较用作核查风险模型是否有效,效率检验法作为VaR检验中最为简单且常用的方法,通过比较显著性水平与失败率P以及LR统计量,从而对模型的有效性作判断。

以下选用采样期1219个交易日中的实际收益率和VaR用于检验,即N=1219,其结果如表3。

运用Kupiec失败率检验法对计算结果进行回测检验,统计量LR服从自由度为1的卡方分布,在95%置信水平下,卡方分布的临界值为3.8414,显然上述模型均未通过检验,这可能是由于失败次数过低,造成模型的估計结果过于保守,即在95%的置信水平下,存在风险低估现象。而在99%的置信水平下,卡方的临界值为6.6348。上述模型的拟合结果都通过了检验,说明在99%的置信水平下,该模型能够较准确地度量金融市场的风险,也说明本文建立的模型是合理有效的。

就EGARCH模型而言,当置信水平偏高时,VaR将会更少地被击穿。因此,就当前金融市场波动较大的时期,对风险进行控制与管理时,需选取高置信水平(即99%置信水平)对VaR值计算,才能更好地减少金融市场大幅度动荡引起的较大风险。

综上所述,在99%的置信水平下,服从GED分布的EGARCH(1,1)模型较为合理,这也证实了收益率序列的“尖峰厚尾”特征不能在正态分布中得到很好解决。

参考文献

1.曾裕峰,张晗.基于CAViaR和GARCH模型的沪深300股指期货动态风险测度.系统工程,2017(3).

2.杨继平,等.基于结构转换非参数GARCH模型的VaR估计.管理科学学报,2011(2).

3.曹广喜,曹杰,徐龙炳.双长记忆GARCH族模型的预测能力比较研究.中国管理科学,2012,20(2).

4.高莹,周鑫,金秀.GARCH-EVT模型在动态VaR中的应用.东北大学学报(自然科学版),2008,29(4).

(责任编辑:王文龙)