环境规制下石化与冶金环境会计信息披露对比

2020-07-04刘珊常媛

刘珊 常媛

摘要:石化与冶金工业在促进我国经济发展与社会进步的同时,也对环境造成极大影响。现选取2009-2018年石化与冶金行业上市公司为研究样本,从环境规制现状、环境信息披露的载体、内容等方面进行环境会计信息披露行业对比分析。分析发现冶金行业总体披露水平优于石化行业,但均存在披露载体缺乏统一性,披露内容倾向正面信息,定性披露多于定量,缺乏可靠性等问题,以此提出相关建议,对促进与提高行业环境会计信息披露水平、改善环境污染具有重要的意义。

关键词:环境规制;石化行业;冶金行业;环境会计信息披露

中图分类号:F275 文献标识码:A

文章编号:1005-913X(2020)06-0077-03

一、行业环境规制现状

随着社会人口迅速增长,工农业也随之增长,我国面临的环境问题越来越严重。为改善生态环境,防治污染,促进社会主义现代化建设发展,2019年制定了最新的《环保法》,对环境治理做出新的要求,石化与冶金工业作为重污染行业,应更加重视其环保问题。

(一)石化行业

我国是世界石化产品生产大国,坐拥世界最大的石化产品市场。石化行业是主要VOCs(挥发性有机物)人为排放源之一,环境污染较为严重,为此,2013年国务院颁布《大气污染防治行动计划》;2014年环保部发布《石化行业挥发性有机物综合整治方案》;2015年国家环保部发布了《石化行业泄漏检测与修复工作指南》,同时《石油炼制工业污染物排放标准》《石油化工工业污染物排放标准》《挥发性有机物排污收费试点办法》等陆续出台;2018年国务院印发的《打赢蓝天保卫战三年行动计划》中,对挥发性有机物VOCs的监管更加严苛,要求2020年VOCs排放总量较2015年下降10%,也将纳入环保税征收范围。

(二)冶金行业

冶金行业作为国民经济的重要生产部门,在一定程度反映着国家工业化的标准和综合实力,冶金企业在生产过程中对周边生态环境产生较大的影响,产生废水和各种固体废弃物,污染问题也较为严重,为此,2016年全国人民代表大会常务委员会通过了《中国人民共和国固体废物污染环境防治法》对冶金行业废弃物排放做出了新规定;2017年国家安全生产监督管理局发布了《冶金企业和优势的金属企业安全生产规定》指出安全生产、低碳排放;2018年自然资源部则颁布了《冶金行业绿色矿山建设规范》等。

综上所述,石化与冶金行业作为国家传统支柱性产业,在拉动国家经济增长的同时,对环境污染也产生了消极影响,污染物排放量大、种类多,治理过程繁琐。国家近年来针对行业环境污染陆续制定了相应法规,环境规制日益健全,让企业认识到污染防治不只是攻坚战,还是持久战。

二、行业环境会计信息披露现状

环境问题究其实质是经济问题,全球会计界已经将参与解决全球性可持续发展问题作为未来会计控制思想与行为变革的重要问题,企业决策层应从环境管理视角重视并主动利用环境会计信息,激发管理层对环境会计信息的重视,提高环境会计信息披露质量。

(一)行业发展状况

1.石化行业

历经半个多世纪的发展,中国已跻身世界石化大国行列,乙烯产能从世界第六升至第二位,丙烯产能居世界第一位,合成树脂、合成橡胶、合成纤维三大合成材料均居世界第一位。2018年石化行业全年实现主营收入12.4万亿元,同比增长13.6%,利润总额8 394亿元,同比增长32.1%,大幅领先全国规模工业利润10.3%的平均增速,在高质量发展之路上又迈进了一大步。石化产业占工业经济总量的比例再次提升,主营收入由上年度的11.8%提升到12.1%,随着产量的扩大,随之而来的却是环境的污染。

2.冶金行业

2018年,全国冶金有色金属产量5 688万吨,比上年增长6%,增速比上年提高3个百分点,2018年,冶金行业实现利润1 855亿元,比上年下降了6.1%。可见,冶金行业的产量规模增长,但利润有所下降。

(二)行业环境会计信息披露

课题组根据东方财富网站行业板块数据显示,截至2018年石化行业上市公司41家,冶金行業上市公司76家。本研究选取了两行业117家上市公司2009-2018年的相关财务数据,并通过多渠道收集117家上市公司社会责任报告和可持续发展报告等,手工整理获取有关环境会计信息,对两个行业环境会计信息披露情况进行对比分析。

1.环境会计信息披露载体对比分析

目前,国内上市公司环境会计信息披露主要采用以下方式:独立报告;财务报表及财务报表附注;公司董事会报告。其中独立报告包括两种形式,一种是社会责任报告书中披露相关环境会计信息,另一种是其他独立披露环境信息报告。

据统计结果表1可知,近十年来冶金行业相比石化行业上市公司进行环境披露的总体比例要高一些。其中,财务报表及附注中冶金行业的披露比例高达100%,石化行业的披露比例只有70%左右;董事会报告中冶金行业的2009-2015年披露比例维持在80%左右,最高为87%,石化行业2009-2015年披露比例维持在75%左右,最高为79%;两行业2016年董事会报告中披露比例下降的主要原因是由于“公司是否被列为环保部门重点排污单位”由董事会报告转移到财务报表中披露。独立报告中冶金行业2009-2018年的披露比例由36%上升至61%,石化行业的披露比例则由30%上升至51%,两者披露比例均有所提高。但总体来看,冶金行业环境会计信息披露占比较石化行业更高。

从两个行业来看,均存在环境披露会计信息所采用的方式具有多样性、统一性不足的特点。大多数企业普遍采用的方式为公司董事会报告单一形式,描述内容多为定性内容,包括环保计划、环保目标、环境风险等,不同公司之间披露内容信息详细程度参差不齐,并且正面信息多于负面信息,且过于理想化偏离实际。大多数企业在财务报表及附注中披露环境会计信息,所批露的信息多为货币计量的会计信息,如:环保设备、资源税、排污费等。只有部分公司采用独立报告的方式披露环境会计信息,且总体上披露的信息内容不全面,多数为叙述性并且偏向披露积极信息。

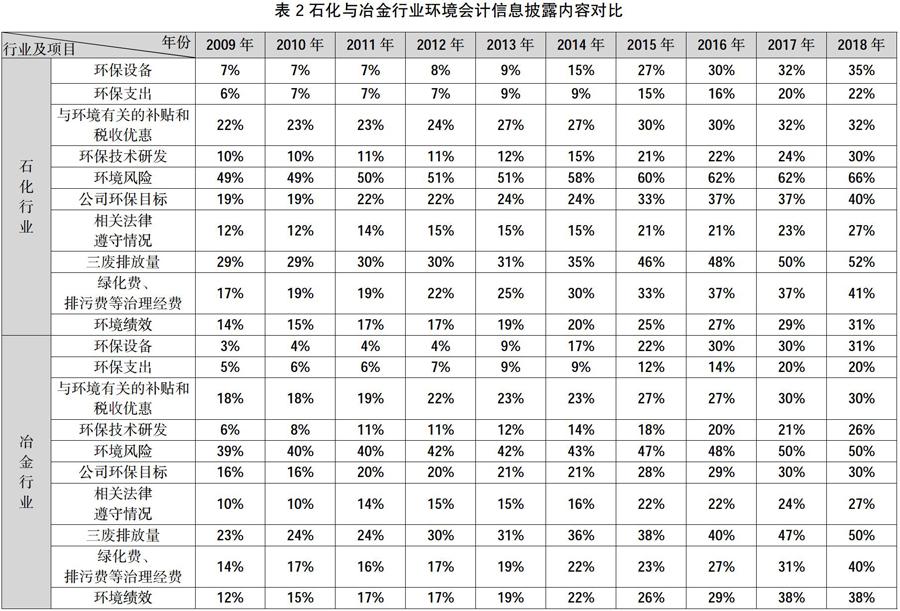

2.环境会计信息披露内容对比

根据统计分析结果图2可知,两个行业在披露内容上差距不大,所占比例基本相同。对环保设备的披露,冶金行业2009-2018年由3%上升至31%,增长10倍左右;石化行业则由7%上升至35%,增长5倍;可见,冶金行业在国家环境规制下加大了环保设备的投入,更重视环保设备投入的信息披露。环境绩效的披露,冶金行业由2009年的12%上升至2018年的38%,增长3倍;石化行业则由14%上升至31%,增长2倍;三废排放量的披露,冶金行业由2009年的23%上升至2018年的50%,提高了27百分点;石化行业则由29%上升至52%,提高了23百分点;环保支出来看,冶金行业2009-2018年由5%上升至20%,增长4倍,石化行业则由6%上升至22%,增长了3.5倍;治理经费的披露,冶金行业2009-2018年由14%上升至37%,提高26个百分点;石化行业由17%上升至41%,提高了24个百分点。从上述数据可以看出,两个行业环境会计信息披露内容整体披露近十年都有一定的增长,其中石化行业披露比重稍高于冶金行业,差别并不明显,但是冶金行业披露占比增长幅度要高于石化行业,说明冶金行业企业在国家各类环境规制下对环境治理重视度逐渐提升。

从两个行业来看,迫于相关法律政策的要求,近十年我国石化行业和冶金行业上市公司披露的信息内容愈发全面,但企业之间披露内容差距较大,描述程度也参差不齐。多数上市公司披露较为全面的是环境风险、环境计划、环境目标与执行等采用定性方式披露信息,以及诸如环保技术开发、环保费用投入、享受的税收优惠、污染治理费用等正面信息,对于一些罚款、“三废”排放量等负面信息则回避披露或仅进行简单的描述。其中环境风险的比例最高,2009-2018年披露的内容均处于增长状态,环保风险披露内容达到了50%左右。对于一些罚款、“三废”排放量等负面信息则回避披露环境会计信息是增加碳排放交易相关信息,这方面披露有待增加。此外,越来越多的企业开始采用定性与定量结合的形式披露信息,定性和定量的方式披露信息有利于利益相关者能够充分理解企业所披露的环境会计信息,了解企业与环境相关的活动。

三、完善石化与冶金企业环境会计信息披露的建议

(一)制定环境会计信息披露制度

我国应尽快出台能够明确划分各行业企业污染程度的划分标准,以此明确企业的污染等级。对于不同污染等级的企业,可以分类制定环境会计信息披露制度。此外,我国还应当尽快完善环境会计相关的会计准则,建立健全环境会计制度,由此来规范企业环境会计信息披露。

(二)规范环境会计披露内容

我國石化与冶金行业上市公司所披露的环境会计信息均存在内容不全面,企业之间披露的内容不统一的问题,因此,急需结合石化与冶金行业的特点,规范行业环境会计信息披露内容。此外,随着我国逐渐推行碳排放交易,而石化与冶金行业作为碳排放交易的主力军,应当补充披露碳排放交易相关信息。对于环境资产、环境负债等财务信息可以在相关财务报表中增加对应会计科目在财务报表中单独列示,而对于企业环境方针、年度环境计划可以在财务报表附注或独立报告中披露说明。可以借鉴发达国家成熟经验,完善我国环境披露的内容,以此来增强我国企业环境会计信息的相关性与完整性。

(三)规范环境会计信息披露方式

我国石化与冶金行业上市公司采用的环境会计信息披露方式虽然多样,但不固定。虽然披露方式选择为企业披露环境会计信息增加了灵活性,但过于多样化反而会使得企业利益相关者获得环境会计信息的效率降低,利益相关者无法充分利用企业所披露的环境会计信息。我国应规范统一环境会计信息披露载体与披露内容,例如,统一采用独立报告的形式等。

(四)加强环境会计信息外部审计

企业不能实时了解环境会计信息披露方面存在的缺陷,无法及时改进缺陷,提升环境会计信息披露的质量,对于信息使用者来说,无法了解企业各种经营活动对环境产生的影响。相关部门应当尽早出台针对于环境会计信息审计规则,规范会计师事务所对环境会计信息的审计工作,致使企业所披露的环境会计信息更加真实与可靠。

参考文献:

[1] 窦 悦,于善波.浅析上市公司环境会计信息披露的现状与对策——以钢铁行业为例[J].中国商论,2015(7).

[2] 朱纪红,杨娜娜.湖南省重污染行业上市公司环境会计信息披露问题探讨[J].中国国际财经,2016(11).

[3] 周茂春,康乃文.中日环境会计信息披露比较研究——以松下、海尔为例[J].商业会计,2019(6).

[责任编辑:王 旸]

收稿日期: 2019-12-25

基金项目: 江西省社会科学规划项目(18YJ18);江西理工大学大学生创新训练项目(DC2018052)

作者简介: 刘 珊(1998- ),女,河北唐山人,本科学生,研究方向:会计学;常 媛(1981- ),女,江西赣州人,副教授,硕士,研究方向:财务管理理论与实务。