美国疫苗伤害补偿信托基金研究及对我国的启示

2020-07-01王艺芳杨丽娜杨悦

王艺芳 杨丽娜 杨悦

中圖分类号 R951 文献标志码 A 文章编号 1001-0408(2020)12-1419-06

DOI 10.6039/j.issn.1001-0408.2020.12.03

摘 要 目的:为探索建立我国疫苗接种异常反应补偿基金提供可行性建议。方法:通过文献研究和法规梳理,详细介绍美国疫苗伤害补偿信托基金的建立背景、补偿原理、管理与运作模式(包括基金的管理方式、来源、用途、风险控制措施),评价其运作效果,并对我国预防接种异常反应补偿基金的建立提出建议。结果与结论:美国疫苗伤害补偿计划(VICP)通过向疫苗企业销售的每剂次疫苗按一定比例征收疫苗消费税作为固定的资金来源,建立疫苗伤害补偿信托基金,用于为发生疫苗伤害的受种者提供补偿。美国疫苗伤害补偿信托基金属于特殊需求信托,当疫苗受害者符合补偿条件时,即可将享有的补偿权转化为信托法下的受益权。该基金由美国财政部下设的基金管理部统一管理,并采取保本型投资、代位求偿、应急准备等多种风险控制措施。截至2018年已积累大量基金结余,足以确保VICP的偿付能力。建议我国充分借鉴美国疫苗伤害补偿信托基金的成功经验,立足国内实际,从完善补偿基金相关立法、构建补偿管理体系、明确基金来源和用途、采取多种风险控制措施等方面入手,探索建立我国预防接种异常反应补偿基金,以进一步拓展筹资渠道、稳定资金来源、提升补偿效果。

关键词 美国;疫苗伤害补偿信托基金;预防接种异常反应;基金补偿;管理模式;风险控制;启示

Study on Vaccine Injury Compensation Trust Fund in the United States and Its Enlightenment to China

WANG Yifang1,2,YANG Lina1,2,YANG Yue1,2(1. School of Business Administration,Shenyang Pharmaceutical University, Shenyang 110016,China; 2. International Food & Drug Policy and Law Research Center, Shenyang Pharmaceutical University, Shenyang 110016, China)

ABSTRACT OBJECTIVE: To provide applicable suggestions for exploring the establishement of the vaccination rare adverse reactions compensation fund in China. METHODS: Through literature research and regulation review, the establishment background,compensation principle,management and operation mode (including management methods,source,uses and risk control measures) of Vaccine Injury Compensation Trust Fund in the United States were introduced in details, while the operation effect was evaluated, and the suggestions for the establishment of the vaccination rare adverse reactions compensation fund in China were put forward. RESULTS & CONCLUSIONS: The U.S. National Vaccine Injury Compensation Program (VICP) imposed a certain proportion of vaccine excise tax on each dose of vaccine sold by vaccine companies, and established the Vaccine Injury Compensation Trust Fund as its fixed source of compensation funds to provide compensation for vaccine victims. The fund belonged to the special needs trust. When the vaccine victims met the compensation conditions,they can convert their compensation rights into the beneficial rights under the trust law. The fund was managed by the Fund Management Branch under U.S. Dept. of the Treasury,and it took a variety of risk control measures such as capital guaranteed investment,subrogation,emergency preparedness. As of 2018,a large number of fund balances had been accumulated, which was sufficient to ensure the solvency of VICP. It is suggested that China fully learn from the successful experience of the Vaccine Injury Compensation Trust Tund of the United States,based on the domestic reality,start from improving the relevant legislation of the compensation fund,building the compensation management system,making clear the source and usage of the fund, taking various risk control measures,so as to explore the establishment of Chinas vaccination rare adverse reactions compensation fund,further expand the financing channels,stabilize the source of funds,and improve the compensation effect.

KEYWORDS The United States; Vaccine Injury Compensation Trust Fund; Vaccination rare adverse reaction; Fund compen- sation; Administration mode; Risk control; Enlightenment

預防接种的安全与风险并存,为寻求接种获益和风险之间的平衡,对因接种疫苗产生严重不良反应损害的受种者予以适当补偿已经成为一种国际共识,并发展出不同的补偿模式。根据补偿资金来源的不同,可将国际现有补偿模式分为4种,分别为财政补偿、保险补偿、基金补偿及多种补偿模式的混合型补偿模式[1]。有研究通过比较不同的疫苗伤害补偿模式,发现每种补偿模式各有利弊[2]。我国自2019年12月1日起正式施行的《疫苗管理法》第五十六条第二款提出“鼓励通过商业保险等多种形式对预防接种异常反应受种者予以补偿”。当前国内已有财政补偿和保险补偿的相关实践,但尚未有省份开展基金补偿试点。实际上,基金补偿作为多种补偿模式之一,在美国已有多年的实施经验并取得较好的补偿效果,而我国由于缺乏对基金补偿模式深入且系统的研究,在建立补偿基金方面依然面临着一些亟待解决的困难,如基金如何征收、基金管理方如何设置以及运营风险如何规避等,由此造成了基金补偿的实施困境。为了厘清我国相应补偿基金设立的障碍,并找到具体的应对措施,本文通过文献研究和法规梳理,对美国疫苗伤害补偿信托基金(Vaccine Injury Compensation Trust Fund,以下简称“疫苗信托基金”)的建立背景、补偿原理、管理方式、基金来源与用途、风险控制措施以及运作效果进行深入研究,并立足我国当前实际,为建立我国疫苗接种异常反应补偿基金提供可行性建议。

1 美国疫苗信托基金的建立背景和补偿原理

1.1 基金的建立背景

美国于1986年通过颁布《国家儿童疫苗伤害法案》(National Childhood Vaccine Injury Act,以下简称“《伤害法案》”),正式提出国家疫苗伤害补偿计划(National Vaccine Injury Compensation Program,NVICP或VICP),为所有接种了VICP覆盖疫苗后出现任何伤害、死亡或病情加重等情形的受种者提供补偿。但《伤害法案》在签署时并未规定VICP采取何种筹资模式,这导致此后两年VICP补偿实际未能启动[3]。1987年3月5日,在美国第100届国会召开前,美国众议院筹款委员会针对VICP筹资问题专门举行听证会,重点比较了政府一般收入(General revenue)拨款和设立专项信托基金两种筹资方式的优劣势。基于此次听证会讨论的结果,结合美国当时的一些政策和经济条件限制,美国国会于1987年12月22日通过颁布《综合预算协调法案》(Omnibus Budget Reconciliation Act,OBRA),最终确定了建立疫苗信托基金作为VICP补偿的固定资金来源。该项基金设立后,美国VICP于1988年10月1日正式启动[4]。

1.2 基金的补偿原理

信托是一种协议,即约定如何为他人进行利益管理和资产持有。依法成立的信托一般称为信托基金,是代表另一个个体或实体持有和管理资产的法人实体,主要由三方组成:授予人(设立信托并将其资产注入信托)、受益人(选择接受信托基金资产)和受托人(负责管理信托资产)。在信托关系下,疫苗受害者享有的补偿权转化为信托法下的受益权,受益权得以行使的条件便是受害者依据相关法律法规获得补偿的条件[5]。美国疫苗信托基金属于特殊需求信托(Special needs trust),专为领取政府福利的人士而设,以保证受益人不致丧失领取政府福利的资格[6]。

其实,早在疫苗信托基金设立之前,美国已经存在通过征收专项税为某些特殊项目筹集资金的先例,如通过征收就业税建立社会保障信托基金、通过征收失业税建立失业补偿信托基金、通过征收煤炭消费税建立黑肺病残疾信托基金以及通过对汽车燃料和其他与高速公路相关的物品征收消费税建立高速公路信托基金等[7]。相比政府一般收入拨款,疫苗信托基金可在授予人与受益人之间建立最直接的联系,资金收取和使用的目的性更明确。

2 美国疫苗信托基金的管理与运作模式

2.1 基金的管理方式

美国财政部部长是包括疫苗信托基金在内的18个联邦投资基金的受托人,其管理的投资基金资产已超过3万亿美元。美国财政部在财政服务局(Bureau of the Fiscal Service,以下简称“财政局”)下设基金管理部(Fund Management Branch,FMB),作为专门的服务机构。FMB除负责处理与疫苗信托基金有关的基本收支和转移支付外,还负责根据财政部的投资指南,将美国卫生与公众服务部(the U.S. Department of Health and Human Services,HHS)认为当前不用于满足补偿需求的基金结余用于投资[8]。财政部部长每年须向美国国会报告疫苗信托基金的财务状况和上一财年的运营情况,以及未来5个财年的预期经营状况。普通公众可通过美国财政部TreasuryDirect官方网站查询疫苗信托基金的资产负债表,了解该基金最新的收支状况。

2.2 基金的来源

美国疫苗信托基金的来源主要包括向疫苗生产商或进口商销售的应税疫苗按固定税率征收的消费税,以及利用基金结余投资所得的利息收入。疫苗企业在上市前使用疫苗的行为(如临床试验等)均视同销售行为,也应缴纳消费税,但出口疫苗不征收疫苗消费税。同时,考虑到若疫苗未实际用于接种就不会产生损害风险,则不应对这部分未接种的疫苗征收消费税,故美国《国内税收法》(Internal Revenue Code)第4 132条规定已售出的疫苗如果被退回给纳税人(转售除外)或被销毁,纳税人可在疫苗被退回或销毁之日起6个月内,向美国财政部部长提交退税或抵税申请。美国财政部部长应允许减免或抵免纳税人为该疫苗所缴税款,或者支付给纳税人相当于此类疫苗消费税的退款(不计利息)。

2.2.1 征税范围 应税疫苗是指在美国生产,或进入美国销售、使用或仓储的,针对以下16种疾病的疫苗:①含有白喉类毒素的疫苗;②含有破伤风类毒素的疫苗;③含有全细胞百日咳细菌、提取或部分细胞百日咳细菌或特定百日咳抗原的疫苗;④麻疹疫苗;⑤腮腺炎疫苗;⑥风疹疫苗;⑦脊髓灰质炎病毒疫苗;⑧b型流感嗜血杆菌疫苗;⑨甲型肝炎疫苗;⑩乙型肝炎疫苗;11水痘疫苗;12针对轮状病毒胃肠炎的疫苗;13肺炎链球菌结合疫苗;14流感三价疫苗或其他季节性流感疫苗;15脑膜炎球菌疫苗;16人乳头瘤病毒疫苗。对一种新疫苗征税仅需美国国会修订相关法律将该疫苗纳入征税范围,但该应税疫苗若想进入VICP覆盖范围,还需得到美国疾病控制与预防中心(CDC)对该种疫苗的儿童或孕妇常规接种建议,最后由HHS决定是否纳入VICP补偿范围。

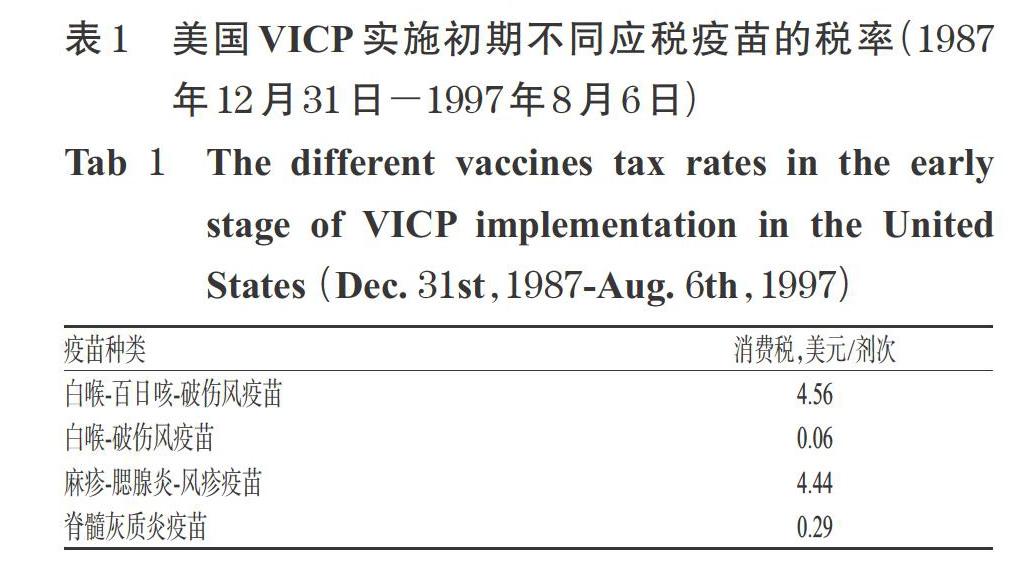

2.2.2 税率 美国疫苗信托基金设立的前10年,其應税疫苗的消费税是基于风险评估的方式按不同税率[9]征收,详见表1[注:表中所列疫苗的联合疫苗按各列表疫苗税率之和征收;单价疫苗则按含该单价疫苗成分的列表疫苗的税率征收,如麻疹疫苗按麻疹-腮腺炎-风疹疫苗税率4.44美元/剂次征收]。

但此后经过10年实践证明,这种基于风险设计的消费税征收方式过于理想化。因为在新疫苗研发、联合疫苗使用、疫苗损害类型增多以及其他各种因素的影响下,确定疫苗伤害与特定抗原之间的因果关系变得更加困难[2]。认识到这些限制,美国总统于1997年8月5日签署《纳税人救济法案》(Taxpayer Relief Act),废除了这种基于风险评估设计的消费税结构,而将所有VICP覆盖疫苗的税率统一定为0.75美元/剂次,联合疫苗则根据可预防病种数加倍征收,如三联疫苗税率为2.25美元/剂次,二联疫苗税率为1.50美元/剂次[9]。该法案于1997年8月6日正式生效,并实行至今。

2.3 基金的用途

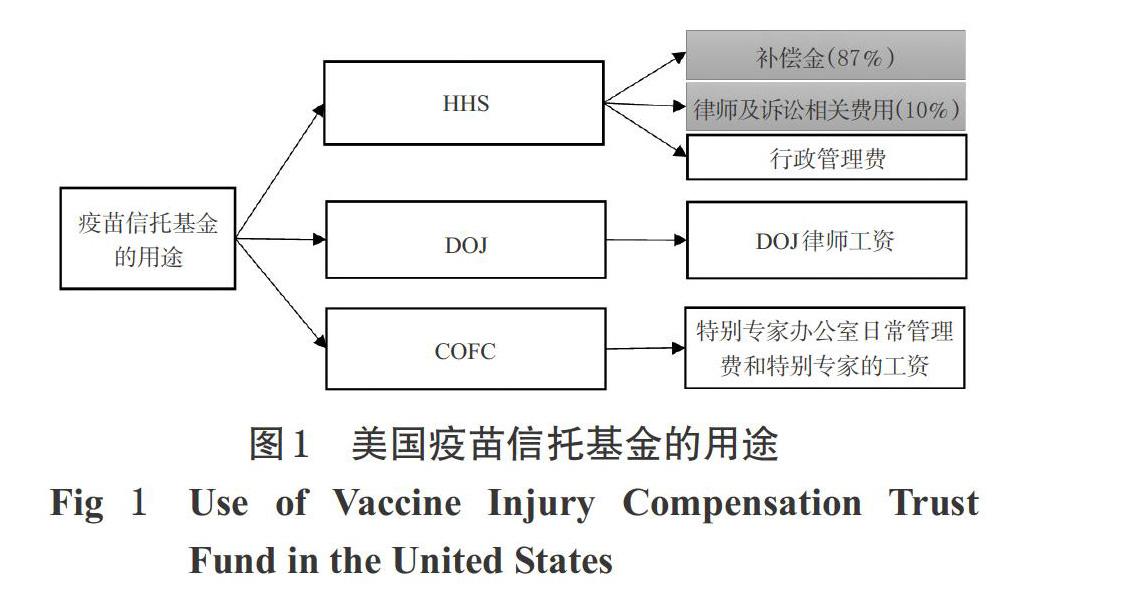

基金的具体用途通常由基金项目管理机构决定。疫苗信托基金的项目管理机构主要包括美国HHS、司法部(Department of Justice,DOJ)和联邦索赔法院(Court of Federal Claims,CFC)。HHS下设国家疫苗计划办公室(National Vaccine Program Office,NVPO),负责协调所有与预防接种相关的工作,包括VICP补偿。但为避免因接种与补偿职责竞合而引起公众的担忧和质疑,美国VICP特别引入外部司法审判体系,由DOJ律师代表HHS出庭应诉,同时将VICP补偿申请的决定权交给美国CFC,并在该法院内设特别专家办公室[俗称“疫苗法庭”,由该法院法官指定的最多8名特别专家(Special master)组成],特别专家通常拥有律师专业背景,均可独立负责审理疫苗伤害补偿申请案件,而HHS则只需依照特别专家的决定或法院判决结果作出相应补偿[10]。由HHS承担的补偿费用主要包括原告应得的补偿金和诉讼过程中产生的合理的律师及诉讼相关费用,这两项支出也是疫苗信托基金最主要的用途,可占基金全部支出的95%以上;基金其余支出为上述3个项目管理机构提供VICP补偿服务时必要的行政管理费支出[11],详见图1。

2.4 基金的风险控制措施

为保证疫苗信托基金有足够的偿付能力,需要对基金补偿过程中可能存在的风险给予适当控制。常见的补偿基金运作风险有投资风险、补偿风险和测算误差风险,针对不同的风险美国分别采取了相应的风险控制措施,具体如下。

2.4.1 保本型投资 政府设立的信托基金普遍具有公益性,公益基金投资的首要原则就是保本。为尽可能降低基金的投资风险,美国法律规定政府设立的大部分信托基金结余必须投资于联邦政府债券[12]。在此规定下,美国财政部部长根据自身判断,可将暂时不用于满足当前补偿需要的疫苗信托基金结余用于购买联邦政府有息债券(Interest-bearing obligations);当需要提款时,再按市场价出售,包含利息在内的全部所得收益均将记入该疫苗信托基金。通过这种方式,美国疫苗信托基金的稳定性和流动性实现了较好的融合。

2.4.2 代位求偿 VICP是一种“无过错”补偿制度,即因疫苗伤害事件而申请补偿时不要求证明疫苗企业或接种人员存在过错。当发生任何疫苗伤害事件时,如果美国HHS不能提供优势证据证明伤害由疫苗以外的其他因素引起,则必须按照规定予以补偿。但在实际操作中,可能出现HHS在履行补偿决定后发现存在过错责任方的情况,因此为减少疫苗信托基金不必要的补偿损失,法律赋予HHS代替原告向相关责任方追偿的权利,但追回的款项不得超出其已支出的补偿金额。

2.4.3 应急准备 由于存在诸多不确定性因素,基金规模和疫苗补偿负担可能无法进行精确测算,故在VICP实施初期,为积累足够的资金储备,疫苗消费税征收标准的测算倾向于采取偏高的税率。美国HHS下属咨询机构美国儿童疫苗咨询委员会(Advisory Commission on Childhood Vaccines,ACCV)认为,疫苗信托基金储备维持在可供3年补偿支出的水平就足以达到应对突发事件的预防性目的[13]。但为谨慎起见,美国国会还允许疫苗信托基金在必要时向国家财政借款。

3 美国疫苗信托基金的运作效果

3.1 基金的基本收支总体状况

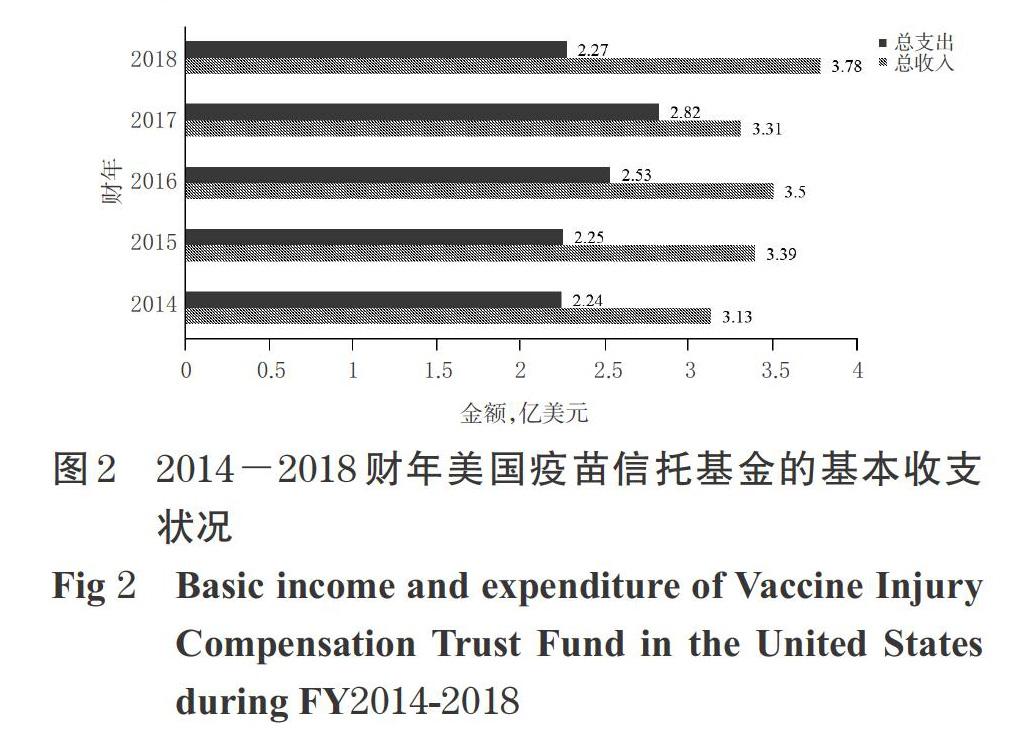

根据美国财政部发布的2014-2018财年疫苗信托基金财务报表[14]可知,该信托基金的账户余额已经从2014财年末期的34亿美元增加到2018财年末期的37亿美元,基金收入远超基金支出,足以确保VICP的偿付能力。在基金收入方面,美国疫苗信托基金通过征收疫苗消费税获得的净收入从2014财年的2.4亿多美元,增加到2018财年的3亿多美元;投资利息则从最低2016财年的约0.55亿美元增加到最高2018财年的0.69亿美元不等,但各财年利息均超过0.5亿美元。在基金支出方面,由于受到补偿申请数量和个案补偿金额等诸多不确定因素的影响,每年情况各不相同。从当前统计结果来看,2014-2018财年美国疫苗信托基金平均年支出已超过2.4亿美元,其中2017财年支出最高(2.82亿美元),2014财年支出最低(2.24亿美元),详见图2。

3.2 基金的具体补偿情况

根据HHS下属机构美国卫生资源与服务管理局(Health Resources and Services Administration,HRAS)2019年3月更新发布的VICP数据报告[15],分析VICP实际补偿情况,可从侧面反映出疫苗信托基金补偿的具体情况。

3.2.1 补偿金支出 在2013财年以前(除2011财年外),HHS通过疫苗信托基金向原告支付的补偿金均未超过2亿美元;2013财年补偿金支出最高,已达到2.55亿美元;2013财年之后,补偿金支出虽整体有下降趋势,但基本维持在每年2亿美元的补偿水平。补偿例数在2009-2017财年期间基本呈逐年上升趋势,到2018财年有所下降。疫苗补偿申请个案平均补偿金额以2010财年为最高,超过100万美元,随后开始减少;到2016财年达到最低点33.4万美元,而此时的补偿例数比2010年增加了近4倍;2017财年之后,个案平均补偿金额才开始缓慢增加。2009-2018财年美国疫苗信托基金的补偿金额和补偿例数见图3,补偿例数和个案平均补偿金额见图4。

3.2.2 律师及诉讼相关费用支出 《伤害法案》第2 115(e)条规定,无论判决结果如何,只要特别专家认为原告补偿申请的提出有其合理依据,均可对诉讼过程中产生的律师及诉讼相关费用予以补偿。而从2008财年开始,对于正在审理中或尚未作出判决的补偿申请案,特别专家根据实际情况,在结案前即可作出补偿律师及诉讼相关费用的决定,该规定直接导致2008财年之后,律师及诉讼相关费用支出明显升高。值得注意的是,在美国HHS 2008-2018财年支付的律师及诉讼相关费用中,有16%是在案件审理期间支付的,超过80%是在结案后支付的。2007-2018财年疫苗信托基金的律师及诉讼相关费用支出见图5。

4 美国疫苗信托基金对我国建立预防接种异常反应补偿基金的启示

任何制度或政策的实施都离不开充足的资金支持,补偿资金来源是否稳定、持久,直接关乎疫苗接种异常反应补偿制度目标能否实现以及实现的效果。美国通过建立疫苗信托基金,为其VICP制度提供了一个长期、稳定且充足的补偿资金来源,较好地实现了其国会当初的立法目标。反观我国疫苗接种异常反应补偿制度发现,我国现行补偿机制最大的弊端在于补偿资金来源无法得到保障,具体体现在免疫规划疫苗补偿经费由各省(自治区、直辖市)财政部门在预防接种工作经费中安排,但在其财政紧张时期难免会以预防接种工作的推进为重而无法安排充足的资金用于补偿;非免疫规划疫苗接种异常反应的补偿经费规定由疫苗企业自行承担,这不仅容易打击疫苗企业研发和生产疫苗的积极性,而且一旦企业破产或故意逃避责任,发生异常反应的受种者将无法获得应得的补偿款,进而造成矛盾转移或激化,不利于社会的稳定。为了探索新的补偿路径,进一步拓展筹资渠道、稳定资金来源、提升补偿效果,本文借鉴美国疫苗信托基金的补偿模式,提出建立我国预防接种异常反应补偿基金的具体建议如下:

4.1 完善补偿基金相关立法

现阶段我国建立疫苗补偿基金的法律地位相对模糊,能够支持建立预防接种异常反应补偿基金的相关法律依据只有《疫苗管理法》第五十六条第二款:“国家鼓励通过商业保险等多种形式对预防接种异常反应受种者予以补偿”。因此,筆者建议修法时在“商业保险”后增加“基金”,即“鼓励通过商业保险、基金等多种形式对预防接种异常反应受种者予以补偿”,进一步明确基金补偿的法律地位。同时,建议由国务院制定预防接种异常反应补偿基金征收及管理办法,各省(自治区、直辖市)财政部门会同有关部门制定具体基金补偿实施方案。

4.2 构建补偿基金管理体系

补偿基金是为满足疫苗接种异常反应补偿的特定需求而设立的,其征收和使用的目的性较强,不应纳入政府一般财政预算管理。结合我国实际情况,笔者认为未必一定要效仿美国征收疫苗消费税,因为相较于增加一种新的税收项目,以征收疫苗附加费的方式建立补偿基金更为合适。因此,笔者建议借鉴我国道路交通事故社会救助基金管理办法[16],由省级人民政府设立预防接种异常反应补偿基金,并确定补偿基金主管部门及管理层级;地方财政部门负责对同级补偿基金的收支、管理和投资运营情况进行指导和监督,同时联合补偿基金主管部门定期对疫苗企业是否按照规定缴纳补偿费用实施监督检查;补偿基金主管部门按照有关规定成立预防接种异常反应补偿基金管理专门机构,或者通过购买服务、委托代理等方式确定补偿基金管理机构(比如委托基金公司代为管理)。补偿基金的管理应坚持公开透明、便捷高效、保本微利的原则。补偿基金管理机构应如实记录基金各项业务活动,制作财务会计报表,并定期报送同级补偿基金主管部门与财政部门审核。同时,补偿基金管理机构还应当具备独立诉讼当事人的法律地位,开展垫付、补偿及追偿工作。当补偿基金管理机构发生变更或终止时,须依法进行审计和清算。

4.3 明确补偿基金来源和用途

补偿基金的来源可包括:(1)从政府疫苗采购经费中安排的补偿经费;(2)疫苗生产或进口企业为销售的每剂次疫苗按一定比例缴纳的疫苗附加费;(3)基金投资的利息收入;(4)企业延迟缴费产生的滞纳金或罚款;(5)社会捐款等其他来源经费。此外,为督促疫苗企业进一步提高疫苗产品的质量和安全,还可根据疫苗异常反应实际发生与补偿情况,向相关疫苗企业加征一定的补偿金;而对于因召回或销毁而未用于接种的疫苗,则应将相应的补偿费用退还给疫苗企业。

在基金补偿模式下,补偿基金的用途也不再局限于向出现异常反应受种者支付补偿金。根据实际补偿负担的测算结果,可将基金补偿过程中产生的其他合理费用一并纳入补偿基金的承付范围。美国疫苗信托基金的补偿程序由于引入了司法审判体系,所以其基金用途除补偿金外,还包括律师及诉讼相关费用和相关组织机构的行政管理费。我国现行补偿制度虽未采用司法审判体系,但在补偿受害者的同时,也可考虑将异常反应鉴定费、委托相关机构的补偿服务费(如果有的话)以及其他行政管理费等必要的非补偿性支出交由基金承付。此外,为避免非补偿性支出过多挤占补偿费用而影响对疫苗受害者的及时补偿,建议政府在作补偿基金预算时还应对非补偿性支出占总支出的比例加以限制。

4.4 采用多种风险控制措施

为确保预防接种异常反应补偿基金能够长期稳定地运作,笔者建议采取以下4种风险控制措施:(1)选择保本型投资:将基金结余用于投资时应选择保本型理财产品,如政府发行的不可流通的债券、债务凭证或市场证券,以最大限度降低基金投资风险,同时保障基金资金的流动性;(2)建立追偿机制:在补偿后如发现过错责任,应允许补偿基金管理机构向过错方追偿,尽量减少不必要的基金支出;(3)建立应急补偿机制:在补偿基金设立初期应适当提高基金征收标准,实现资金的快速积累,维持必要的资金储备,并以国家财政兜底;(4)逐步形成规模效应:未来可考虑逐步扩大基金规模,建立疫苗基金、药物伤害基金等与医药卫生健康领域相关的其他公益性基金,交由统一机构负责管理,此举既可降低基金的管理成本,也有助于提高基金整体的抗风险能力。

5 结语

美国疫苗信托基金经过30多年的不断发展与完善,为各国建立疫苗伤害补偿基金提供了很多有价值的经验。我国在探索疫苗异常反应基金补偿的道路上必定也会遇到很多困难,但从长远来看,笔者认为基金补偿模式将是解决疫苗伤害补偿纠纷、增强公众接种疫苗信心的一剂“良方”,值得继续开展深入研究。

参考文献

[ 1 ] 岳大海,常捷,侯志远,等.国际上疫苗接种异常反应补偿机制借鉴[J].中国卫生经济,2014,33(1):93-96.

[ 2 ] 杨悦.加快《疫苗管理法》制定,完善疫苗异常反应补偿机制[J].中国食品药品监管,2019(3):4-9.

[ 3 ] NERAAS MB. The National Childhood Vaccine Injury Act of 1986:solution to the vaccine liability crisis[J]. Wash Law Rev,1988,63(1):149-168.

[ 4 ] STRONG KE. Proving causation under the vaccine injury act:new approach for new day[J]. George Wash Law Rev,2007,75(2):426-460.

[ 5 ] 孙晋,王菁.论我国食品安全事故补偿基金制度的建构[J].中南大学学报(社会科学版),2009,15(5):631- 636、642.

[ 6 ] GANTI A. Trust fund[EB/OL]. (2019-04-01)[2019-07-18].

https://www.investopedia.com/terms/t/trust-fund.asp.

[ 7 ] U. S. Joint Committee on Taxation. Issues arising in the determination of an appropriate funding source for the National Vaccine Injury Compensation Program: scheduled for a hearing before the subcommittee on select revenue measures of the Committee on Ways and Means(JCS- 4-87) [EB/OL]. (1987-03-04)[2019-06-24]. https://archive.org/details/issuesarisingind487unit/mode/2up.

[ 8 ] TreasuryDirect. Funds management program[EB/OL].

[2019-09-18]. https://www.treasurydirect.gov/govt/apps/tfp/tfp.htm.

[ 9 ] Find Law. Summary of current issues in the National Vaccine Injury Compensation Program[EB/OL].[2019-06-27].https://corporate.findlaw.com/litigation-disputes/summary- of-current-issues-in-the-national-vaccine-injury.html.

[10] HRSA. The National Vaccine Injury Compensation Program infographic:2017[EB/OL].[2019-01-18]. https://www.hrsa.gov/vaccine-compensation/resources/index.html.

[11] GAO. Vaccine injury compensation:most claims took multiple years and many were settled through negotiation[EB/OL].(2014-11-21)[2019-06-26]. https://www.gao.gov/products/GAO-15-142.

[12] 財政部国际司.国际司:美国财政管理体系介绍[EB/OL].[2019-06-26]. http://gjs.mof.gov.cn/pindaoliebiao/cjgj/201310/t20131024_1003146.html.

[13] U. S. Department of the Treasury. National Vaccine Injury Compensation Program:financing the post-1988 program and other issues[R]. World Public Library Association,1994:23.

[14] U. S. Department of the Treasury. Vaccine injury compensation reports[EB/OL].[2019-05-15]. https://www.treasurydirect.gov/govt/reports/tfmp/vaccomp/vaccomp.htm.

[15] HRSA. National Vaccine Injury Compensation Program data report[EB/OL].(2019-03-01)[2019-05-05].https://www.hrsa.gov/vaccine-compensation/data/index.html.

[16] 财政部,保监会,公安部,等.道路交通事故社会救助基金管理试行办法[EB/OL].(2009-10-30)[2020-05-09]. http://www.gov.cn/flfg/2009-10/30/content_1452583.htm.

(收稿日期:2019-11-18 修回日期:2020-05-09)

(编辑:段思怡)