我国国债规模及其影响因素的计量分析

2020-07-01毕玉张婕降蒙

毕玉 张婕 降蒙

华北理工大学

一、研究背景

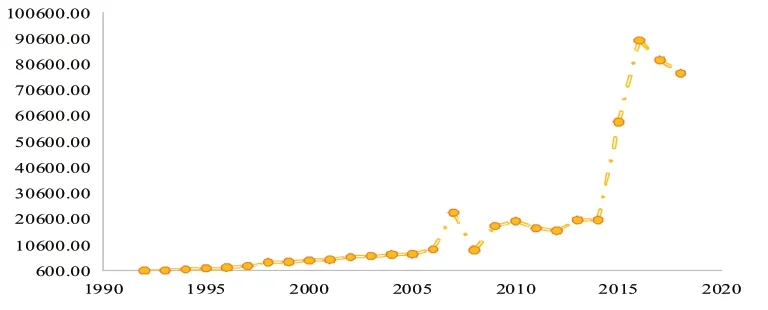

国债作为一个重要的政策工具,已成为各国政府不可缺少的宏观调控工具。20世纪90年代末,为阻止金融危机的冲击和对抗国内的通货紧缩趋势,我国连续6年实施以扩大国债投资为核心的积极财政政策。国债发行量大增,对刺激内需和拉动经济增长功劳巨大。但是国债发行有一个适度问题,它最终需要清偿。我国国债发行规模于2016年达到峰值,为89886亿元,到2018年,我国国债发行总规模达77063亿元,虽有所下降,但体量依然惊人。国债规模的日趋庞大,引发了对适度国债规模的研究。我国国债发行规模变化情况如图1所示。

图1 我国国债1992-2018年发行规模情况

二、变量的选择和数据选取

由于国债发行额相对其他变量能够真实的反应国债规模,因此本文选取国债发行额作为被解释变量。选取国内生产总值、城乡居民人民币储蓄存款年底余额、国债还本付息额、国债余额、财政赤字等作为解释变量。考虑到数据的有效性、完整性和中国经济发展历程,根据国家统计局数据,选取1992年到2015年的年度数据进行分析。其中,Y代表国债发行额,X1代表国内生产总值,X2代表城乡居民储蓄存款年底余额,X3国债还本付息额,X4国债余额,X5代表财政赤字。预期X1、X3、X4、X5对国债规模是正影响,X2为负影响。

三、计量经济模型的建立

为分析我国国债发行规模及其影响因素,本文分别选择Y作为被解释变量,X1,X2,X3,X4,X5作为解释变量,建立多元线性回归模型,并运用普通最小二乘法对所有解释变量做线性回归,得到:

根据回归结果,X3的回归系数的标准误差较大,没有通过显著性检验;并且,模型的可决系数较高,F检验统计值明显显著,但有些解释变量的t值不显著。怀疑模型存在多重共线性,并进行检验。

四、多重共线性检验

采用方差扩大(膨胀)因子法对模型进行检验。以Xj为被解释变量作对其他解释变量线性回归的可决系数,用表示,则可以证明,解释变量Xj参数估计值的方差可表示为

式中,VIFj是变量Xj的方差扩大因子,即

通过方差扩大因子法做辅助回归,得到以Xj为被解释变量作对其他解释变量线性回归的可决系数与方差扩大因子VIFj的联合矩阵,发现X1、X2、X3、X4的方差扩大因子VIFj远大于10,说明模型存在严重的多重共线性问题。

为避免删除重要解释变量引起设定误差,不随意删除解释变量。将各变量进行对数变换,再对以下模型进行估计。

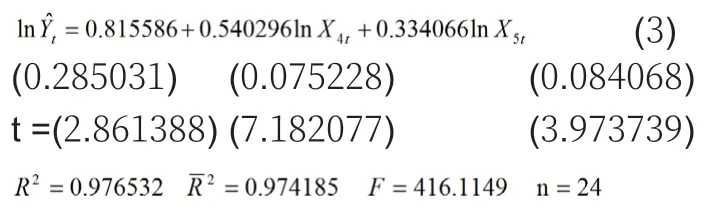

采用OLS法估计模型参数,得到回归模型可决系数很高,F统计量检验显著,但解释变量X1、X2、X3、X4的t值不显著,故通过逐步回归来筛选并剔除引起多重共线性的解释变量。修正多重共线性后的回归结果如式(3):

回归方程修正的可决系数为0.976532,说明拟合程度高,F统计量检验参数显著性高,多重共线性得到了修正。国债余额和财政赤字为影响国债发行规模的主要因素,并均为正相关。

结论:由模型可知,影响国债发行规模的重要因素包括国债余额、财政赤字,并均为正向变动关系。在每年发行的国债中,有一部分要用于偿还旧债。国债余额越多,国家的偿债压力越大,不得以靠发新债来偿还旧债。国债发行的最初目的就是为弥补财政赤字。经过查文献资料,国内生产总值、居民储蓄存款余额和国债还本付息额因素同样对外汇储备有着影响。在探索外汇储备影响因素的过程中依然是不可以忽视的。