知识带来了审计质量的提高吗?

2020-06-30李园春

李园春

【摘要】行业专长是审计师专业胜任能力的重要构成要素。国内外大量研究从事务所层面出发对审计师行业专长进行衡量,研究审计师行业专长能够提高审计质量。本文以独立审计师个人行业专长为切入点,用审计师大学专业与被审计单位所处行业是否一致来衡量审计师是否具有行业专长,考察跨专业审计师的专业背景对审计质量的影响,得出审计师个人具有行业专长,能够显著提高审计质量。

【关键词】审计师行业专长;审计质量

一、引言

全球化和科学技术对经济的影响日益加深,企业组织结构与经营活动日趋复杂,使得会计师事务所面临的执业风险也日益增加。事实上,许多审计失败案例发生的一个重要原因就是注册会计师缺乏对客户所在行业相关知识的充分了解。上世纪末开始,世界主要的大会计师事务所开始实施“做专”行业专门化的差异化经营战略。

审计师行业专长对审计工作之所以重要是因为审计工作的很多环节都要利用行业知识。近年来个人审计师在审计工作时的重要性越来越受重视。许多学者都主张审计质量的分析应当由事务所层面推进到审计师个人层面。加之现有研究对于事务所专长与审计质量关系的结论不一致,本文尝试从新视角考虑行业专长,以丰富该领域研究。

二、文献综述与假设提出

审计师的行业专业化是影响审计工作结果的重要因素,在研究审计师的行业专业化对审计工作的影响时,首先面临的问题是如何实证计量审计师的行业专业化。由于无法直接观察事务所、审计项目团队、或审计师层面的专业知识,因此文献常使用每个审计事务所在行业内的市场份额来作为行业专业化的间接代理变量。而Minutti(2013)指出,以事务所的市场份额来计量的行业专业化指标同时也与事务所的规模相关,更大规模的事务所通常也容易在一个行业里取得更大的份额,他指出审计质量存在这种自选择偏差问题,在控制了事务所规模效应后,行业专家审计师与非专家审计师的审计质量没有显著差异。Defond(2014)建议将研究视角由事务所进一步微观化,以更好地理解审计师行为。

鉴于以往基于市场份额计量的审计师行业专业化指标无法将专业知识产生的效应与事务所规模产生的效应分离开,有必要寻找一种只与审计师个人有关,而与事务所规模无关的行业专业化指标。一些注册会计师大学最初学的是理工科专业,这些具有理工专业背景的审计师,可能构建了更加完备的先前知识结构,能够更有效得帮助他们在后来的审计实务中,更容易地掌握企业的生产经营环节的各种专有技术知识,从而表现更好。因此如果一个行业生产经营涉及的主要知识与审计师大学专业所学知识相同,就認为这个审计师具有行业专长。基于以上分析,本文提出以下两个假设:

假设1:如果审计师个人具有行业专长,即具有与被审计单位所处行业相同的专业背景,则审计费用会降低。

假设2:由于审计师个人具有行业专长导致的审计费用降低,不会损害审计质量。

三、主要回归模型、变量定义及样本选择

本文使用操纵性应计金额的绝对值作为审计质量代理变量,基于修正的琼斯模型计算。

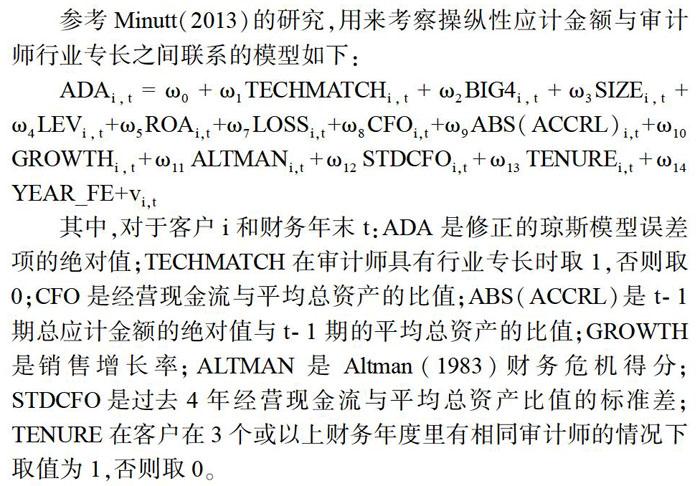

参考Minutt(2013)的研究,用来考察操纵性应计金额与审计师行业专长之间联系的模型如下:

ADAi,t=ω0+ω1TECHMATCHi,t+ω2BIG4i,t+ω3SIZEi,t+ω4LEVi,t+ω5ROAi,t+ω7LOSSi,t+ω8CFOi,t+ω9ABS(ACCRL)i,t+ω10GROWTHi,t+ω11ALTMANi,t+ω12STDCFOi,t+ω13TENUREi,t+ω14YEAR_FE+vi,t

其中,对于客户i和财务年末t:ADA是修正的琼斯模型误差项的绝对值;TECHMATCH在审计师具有行业专长时取1,否则取0;CFO是经营现金流与平均总资产的比值;ABS(ACCRL)是t-1期总应计金额的绝对值与t-1期的平均总资产的比值;GROWTH是销售增长率;ALTMAN是Altman(1983)财务危机得分;STDCFO是过去4年经营现金流与平均总资产比值的标准差;TENURE在客户在3个或以上财务年度里有相同审计师的情况下取值为1,否则取0。

本文数据为2007—2018年中国A股上市公司的数据,剔除了金融保险类上市公司、总资产为负的上市公司、各个变量数据缺失的上市公司、已退市上市公司。审计师大学专业数据来自中注协网站,其余数据来自CSMAR。连续变量进行了1%的缩尾处理。数据处理采用R3.6.1。

四、实证结果

本部分先采用全样本进行回归,然后采用控制了年度、行业和审计师所属会计师事务所三个变量之后的样本进行回归,以将审计师个人的行业知识与事务所规模效应隔离开。主要变量回归结果如表1所示。

techMatch系数均为-0.008且在10%的水平下显著,表明注册会计师个人具有行业专长时,能够降低公司的盈余管理程度。

五、结论与启示

本文以审计师个人为研究视角,采用审计师大学专业与被审计单位所处行业是否一致,作为审计师是否具有行业专长的衡量标准,考察了审计师行业专长对审计质量的影响。结果表明具有行业专长的审计师能够显著提高审计质量。

参考文献:

[1]蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007(6):41-47,95.11.

[2]宋子龙,余玉苗.审计项目团队行业专长类型、审计费用溢价与审计质量[J].会计研究,2018(4):82-88.