生猪价格高位徘徊后期供应依然偏紧

——2020 年1-4 月份我国生猪生产现状及后期走势分析

2020-06-30供稿国家统计局盐城调查队虞华中国邮政集团公司盐城市分公司虞丽娜

◆供稿┃1.国家统计局盐城调查队 虞华;2.中国邮政集团公司盐城市分公司 虞丽娜

随着生猪产销秩序逐步恢复正常,屠宰企业全面复工复产,前期压栏的肥猪加快出栏,加之储备肉投放调控,2 月中旬以来,猪价出现持续小幅回落(图1)。尽管2019 年第四季度全国生猪产能呈现增加态势,但由于前期生猪产能过度下降,按照目前生猪产能恢复的速度并在非洲猪瘟不再大规模暴发情况下,2021 年底生猪产能才能恢复到常年水平。

1 1-4 月国内生猪市场情况

农业农村部对全国16 万家年出栏500 头以上规模猪场监测显示:2 月份新生仔猪数量首次环比增长,2 月份、3 月份环比增幅分别为3.4%、7.3%。新生仔猪育肥6 个月即可出栏,预示着7 月份开始商品肥猪上市量将逐步增加。

1.1 猪价、肉价高位徘徊

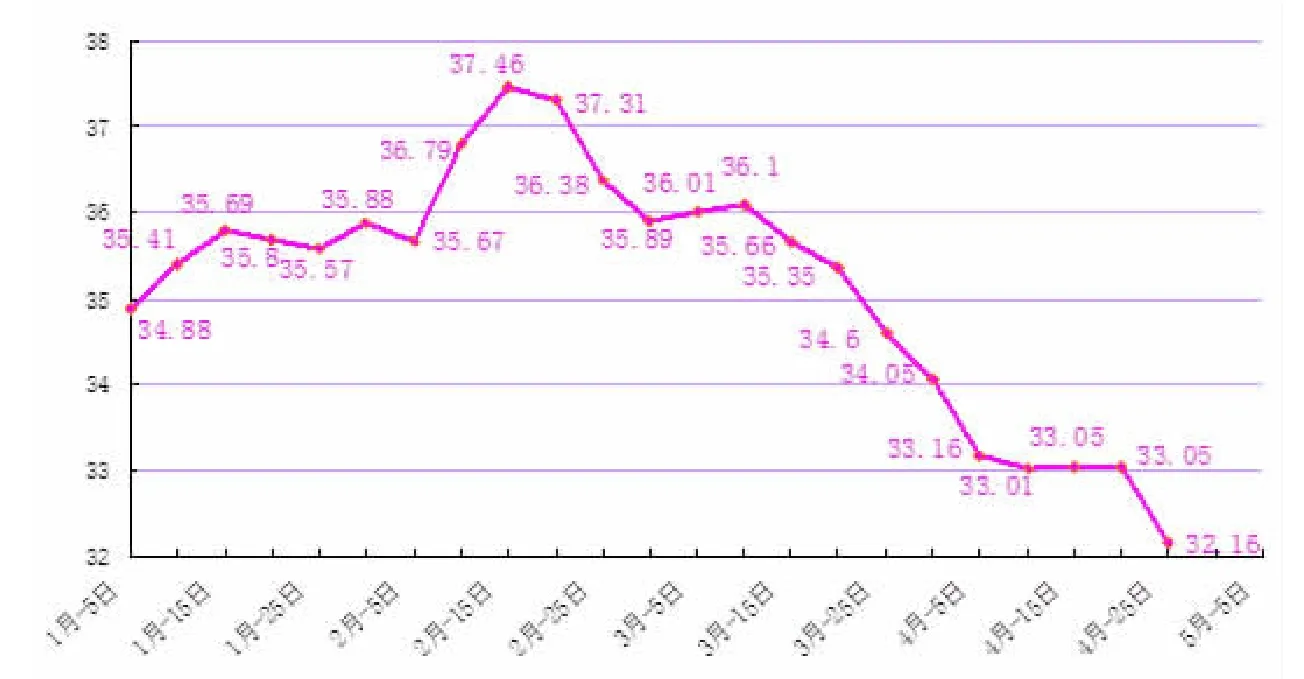

2 月中旬以来, 虽然猪价出现持续小幅回落,但下跌幅度并不大,猪价、肉价仍在高位徘徊。1-4 月份,猪价最高点在2 月15日,每千克为37.46 元,最低点在4 月25 日,每千克为32.16 元,比2019 年同日高122%,比2019 年最高点(10 月30 日)40.13 元只低了7.97 元。2020 年1-4 月份全国生猪出场价格平均每千克为35.03 元,比上年同期的12.99 元高22.04 元,涨170%;比2018 年同期的11.99元高23.04 元,涨192%。其中:1月份均价为35.42 元/kg,比上年同月的11.90 元高23.52 元;2 月份均价最高,为36.50 元/kg,比上年同月的11.75 元高24.75元;3 月份均价为35.42 元/kg,比上年同月的13.74 元高21.68元;4 月份均价最低,为32.79 元/kg(图2),比上年同月的14.60元高18.19 元,2020 年4 月30日全国生猪出场价格平均每千克为35.90 元。2020 年1-4 月份全国猪肉批发价格平均每千克为47.28 元,比上年同期的19.30元高27.98 元,涨145%;比2018年同期的19.13 元低28.15 元,涨147%。其中:1 月份均价为46.52 元/kg,比上年同月的19.17 元高27.35 元,涨143%;2月份均价最高,为49.67 元/kg,比上年同月的18.40 元高31.27元,涨170%;3 月份均价为47.82 元/kg,比上年同月的19.27 元高28.55 元,涨148%;4月份均价最低,为45.12 元/kg(图3),比上年同月的20.35 元高24.77 元,涨122%。2020 年4月25 日全国猪肉批发价格平均每千克为44.14 元。

1.2 养猪成本虽在增加,平均猪粮比价超17∶1,利润仍较可观

2020 年2 月中旬以后,随着猪价小幅下跌和玉米价格走高,猪粮比价随之回落,从1 月20日的18.41∶1 回落到4 月25 日的15.59∶1。价格监测资料显示:2020 年1-4 月全国平均猪粮比价为17.44∶1,比2019 年同期的6.80∶1 上升10.64 个点,高156%,其中:1 月份比价为17.99∶1,比上年同月的6.12∶1高194%;2 月份比价为18.08∶1,比上年同月的6.10 ∶1 高196%;3 月份比价为17.65∶1,比 上 年 同 月 的 7.25 ∶1 高143%;4 月份比价为16.02∶1(图4),比上年同月的7.72∶1高107%;4 月25 日比价为15.59∶1。按照4 月底32 元/kg的生猪价格,当前自繁自养的生猪14 元/kg 成本,标重出栏养殖利润超过2000 元/头。

1.3 生猪和能繁母猪存栏回升速度加快

国家统计局统计调查数据显示,2020 年一季度末生猪存栏32120 万头,比上年底增加1080万头,增长了3.5%,同比减少14.4%。2020 年一季度末能繁母猪达到了3381 万头(图5)。农业农村部最新数据显示,2020 年1月份400 个监测县生猪存栏量较2019 年12 月份增长17.9%;能繁母猪存栏量较2019 年12月份增长1.2%。2020 年2 月份400 个监测县生猪存栏量较1 月份增长2.8%;能繁母猪存栏量较1月份增长1.7%。2020 年3 月份400 个监测县能繁母猪存栏环比增长2.8%,增长速度快于1月份的1.2%和2 月份的1.7%。自2019 年10 月份以来,能繁母猪存栏已连续6 个月增长。从地方看,大部分省份生产稳中向好。全国有28 个省份能繁母猪存栏环比增长,比上月增加2 个省份。其中,有10 个省份能繁母猪存栏环比增幅超过4%。四川、湖南和河南等传统养猪大省能繁母猪存栏分别连续4 个月、5个月和7 个月环比增长。

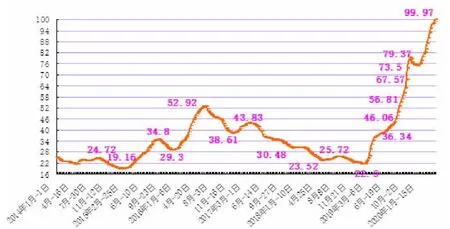

图1 2020 年以来全国生猪价格变化图(元/kg)

图2 2014 年以来全国生猪月度平均出场价格走势图(元/kg)

图3 2014 年以来全国猪肉月度平均价格走势图(元/kg)

1.4 玉米临储拍卖“呼之欲出”,玉米强势“摇摇欲坠”;豆粕未来市场博弈可能加剧

目前,国内玉米期现货市场双双高企,可谓涨声一片。考虑到往年拍卖公布的时间节点,结合当前玉米市场显现出来的供应“短缺”状态,临储拍卖真的已到了“呼之欲出”的时刻。如果临储玉米拍卖开启,如果保持与去年一致的价格水平(二等玉米黑龙江1640 元/吨,吉林1690 元/吨,辽宁1740 元/吨)。对比当前东北三大主产区的实际出库价格,临储玉米拍卖势必面临着不溢价就将对现货市场造成明显的打压态势。但考虑到政策粮拍卖的公布节奏,宣布拍卖开启一般都要提前一到两周时间,而这段时间正是给现货市场一个缓冲来消化这个信息。仅从临储拍卖底价保持不变这则消息来看,对比目前价格高企的现货市场,无疑是一个相对偏空的信息。在消息公布之后,无论是现货市场,还是期货市场,大概率会因此呈现出一轮向下的阶段性调整。而从周一期货市场的盘面来看,主力合约从开盘快速冲高至2082 元/吨随即开始回落,直至收盘翻绿至2060 元/吨的低点,可以说,22 点的涨跌区间对于玉米这种运行相对平稳的品种来说已经属于罕见,这其中多少或可以看出拍卖消息即将出台的端倪。虽然目前国内玉米市场价格保持高企状态,但从时间节点及近期市场所流传的消息来看,临储拍卖的消息很可能导致玉米高位运行状态出现动摇。但考虑到目前贸易商囤粮积极性较高,造成终端企业可采购粮源“不足”的现状,拍卖消息未必能够造成玉米市场出现“断崖式下跌”。且从目前生猪养殖利润来看,二季度乃至下半年生猪养殖需求将成为包括玉米在内的大宗原料消费增长的关键点。2020年1-4 月份全国玉米价格平均每千克为2.01 元,比上年同期的1.92 元高0.09 元。其中:1 月份均价最低,为1.97 元/kg,比上年同月的1.95 元高0.02 元;2 月份均价为2.02 元/kg,比上年同月的1.93 元高0.09 元;3 月份均价为2.01 元/kg,比上年同月的1.9元高0.11 元;4 月份均价最高,为2.05 元/kg,比上年同月的1.89 元高0.16 元(图6)。

图4 2014 年以来猪粮比价变化图

图5 2018 年以来各月全国能繁母猪存栏数比较(万头)

图6 2014 年以来全国豆粕、玉米价格走势图(元/kg)

4 月14 日海关总署在国新办上的发布会上介绍了一季度的进口数据,其中一季度大豆进口1779 万吨,同比增长6.4%。农业农村部对于一季度豆粕的生产也进行了全面的监测,产量是1463 万吨,同比增长4%。一季度工业饲料的产量是5282 万吨,同比增长了1.7%,再加上养殖场自配料,一共用到豆粕1456万吨。从大豆进口量来看略多于豆粕的增幅,从豆粕增幅来看略高于饲料用量的增幅,所以一季度的豆粕供需是总体平衡的。从3 月中旬开始,豆粕的出厂价格出现了一定程度的上涨,到3 月底达到了最高,与3 月中旬相比一吨涨了400 元,从2900 元/吨涨到3300 元/吨。但是与2016年以来多次出现的高点3600 元/吨,还有一定的距离。根据大豆贸易相关的专业机构进行跟踪掌握的情况,第二季度的大豆也足以满足国内的豆粕生产需求。这一轮涨价,主要是业内担心全球疫情扩散导致物流中断,属于心理预期推动下的上涨,实际上当前的国际大豆贸易秩序是正常的,主要出口国都在采取措施来保证港口的正常运营。稳定大豆的贸易秩序,对出口国和进口国来说是一件互利共赢的事情。全球的大豆供应链总体是宽松的,由于受生猪产能相对低位,还有家禽补栏有所延迟等影响,今年豆粕用量与去年相比稳中略降,需求端并不支持豆粕价格继续大幅向上攀升。目前国内有比较充足的大豆储备,而且饲料企业这么年积累了丰富技术经验,可以通过低蛋白日粮配方,在不影响生产水平的情况下,根据性价比来调节豆粕用量。进入五月份后,将有海量大豆到港。目前市面上的主流数据是认为3月巴西1000 多万吨大豆出口中有60%运往中国,因此4 月开始进口大豆到港量将出现恢复性增加。预计4 月国内各港口进口大豆预报到港104 船计682 万吨,5 月预计到港990 万吨,6 月预估980 万吨,7 月960 万吨。实际的计算结果与这个数据相差不大,5 月份国内主要油厂进口大豆到港量共131 船,共计约851.8 万吨(往年4 月份是巴拿马运河的枯水期,导致过往船只载重将小幅下降。但在这里我们依然按照6.5 万吨/船计算),较4 月预期增加184 万吨。其中华东地区(含沿江地区)32.5 船约211.25 万吨;山东地区(含河南)27 船约175.5 万吨;华北地区21船约136.5 万吨;东北地区15 船约97.5 万吨;两广地区29.5 船约191.75 万吨;福建地区6 船约39 万吨。此外,近期有关部门释放50 万吨大豆储备交由中粮集团压榨,也额外增加了大豆供给。随着最近的大豆到港以及临储的投放,国内油厂压榨量继续增加到175~185 万吨左右,国内豆粕现货供应转为宽松的预期不断攀升。

需求上看近期证监会通过生猪期货上市的消息,大大提振了生猪养殖的热情,使得猪料市场一片炒涨,且目前国内养殖场的库存普遍偏低,基本都是维持在一个安全库存边界上,加之国内DDGS 目前供应吃紧,使得国内猪料市场实际需求非常大。目前禽肉及禽蛋养殖利润已经接近亏损,部分地区禽料需求大幅下滑,养殖户对未来信心不足。这一升一降,总的来说使得国内豆粕需求还是维持在一个整体稳定的态势上。4 月发布的美国农业部报告重点将美豆期末库存上调至4.8 亿蒲式耳,并将出口量调降5000 万蒲式耳。不过,报告也将巴西大豆产量下调至1.245 亿吨,将该国大豆出口量上调至7850 万吨,并将阿根廷大豆产量下调至5200 万吨,将全球大豆产量下调至3.3808 亿吨,将全球大豆期末库存下调至1.0045 亿吨。报告中利多、利空因素均有,整体中性偏好。4 月底开始,北美将陆续播种大豆。天气预报显示,近期美国气温明显偏低且干燥,这不利于大豆播种。此外,美国疫情仍较严重,一些肉类加工厂已经暂停营运,饲料需求下滑,农户种植积极性可能受到抑制,后期或出现对新季大豆播种面积的炒作。从目前美豆的价格看,年初至今已跌至成本线附近,底部支撑强烈,继续下行的动能不足。而国内豆粕期货主力合约从年初的大跌,到迅速上冲,一口气从2561 元/吨冲到3010 元/吨,紧接着又开始回落,打回2700 元/吨附近,我们认为市场其实已经形成了底部,所以在本周我们预测会上摸2777 元/吨,市场也达到了这一目的。从现在的09 合约来看,前期在2800 元附近曾经有过的盘整将成为近期的市场阻力。一旦无法有效突破,后市在缺乏利好消息的影响下,将走出弱势震荡的态势。近期的箱体空间还是在2700~2800 元/吨之间。2020 年1-4 月份全国豆粕价格平均每千克为3.17 元,比上年同期的2.96元高0.21 元。其中:1 月份均价最低,为3.08 元/kg,比上年同月的3.15 元低0.07 元;2 月份均价为3.13 元/kg,比上年同月的3.07 元高0.06 元;3 月份均价为3.17 元/kg,比上年同月的2.84元高0.33 元;4 月份均价最高,为3.30 元/kg,比上年同月的2.77 元高0.53 元(图6)。2020 年4 月第4 周育肥猪配合饲料平均价格3.15 元/kg,与前一周持平,同比上涨6.1%

1.5 各地争购导致仔猪价格持续上涨

2020 年以来,各地政府下达生猪养殖存栏、出栏指标,加之养殖户看好后期行情,补栏积极性高涨,仔猪市场报价不断走高,花2000~3000 元购一头仔猪的现象不在少数。据农业农村部监测全国500 个农村集贸市场仔猪平均价格最新数据显示:2020 年1-4 月份农村集贸市场仔猪平均每千克为87.11 元,比上年同期的27.98 元涨211%。其中:1 月均价为76.94 元/kg,比上年同月的 22.11 元涨248%;2 月均价为81.70 元/kg,比上年同月的 23.04 元涨255%;3 月均价为91.28 元/kg,比上年同月的 30.35 元涨200%;4 月均价为98.51 元/kg,比上年同月的 36.41 元涨171%。2020 年4 月22 日农村集贸市场仔猪平均每千克已达99.97 元(图7)。

1.6 猪肉进口量猛增

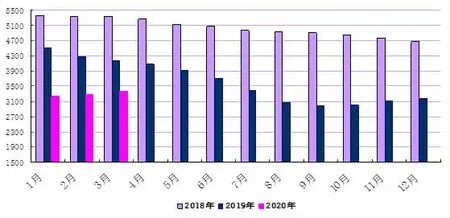

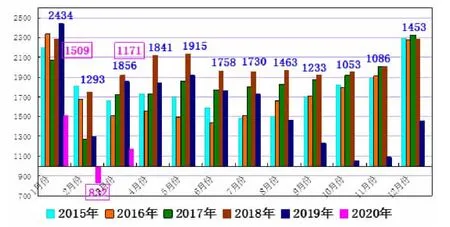

据海关总署4 月14 日公布的最新数据显示,一季度中国进口猪肉95.1 万吨,增加1.7 倍(图8);进口牛肉51.3 万吨,增长64.9%。其中自美猪肉进口量增加6.4 倍。

2 今年以来猪价和肉价高位徘徊的主要原因分析

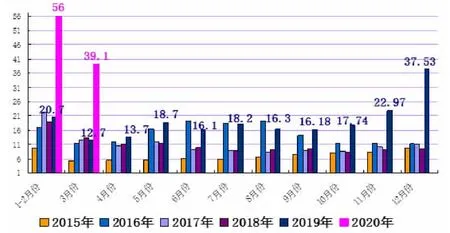

从去年到现在,生猪和猪肉的价格一直在高位上徘徊,最主要的原因是受非洲猪瘟疫情持续影响和新冠肺炎疫情叠加冲击,导致一季度畜牧业生产下降,猪肉产量减少。一季度全国生猪出栏13129 万头,比上年同期减少5714 万头,下降30.3%;猪肉产量1038 万吨,比上年同期减少426 万吨,下降29.1%。一季度全国规模以上生猪定点屠宰企业屠宰量明显少于往年同期,其中:1 月份屠宰量为1509 万头,比上年同月减少925万头,下降38%;2 月份屠宰量仅为832 万头,比上年同月减少461 万头,下降36%;3 月份屠宰量为1171 万头,比上年同月减少685 万头,下降37%(图9)。

图7 2014 年1 月以来全国农村集贸市场仔猪价格走势图(元/kg)

图8 2015 年以来各月猪肉进口量比较(万吨)

图9 2015 年以来1-12 月全国规模以上生猪定点屠宰企业各月屠宰量(万头)

3 后期猪价整体走势研判

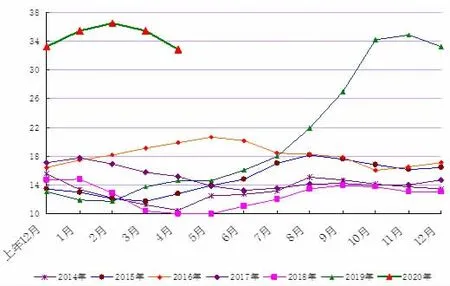

2020 年受新冠肺炎疫情、非洲猪瘟疫情持续以及前期生猪产能过度下降影响,预计猪肉产销缺口同比扩大32%左右,因此,年内猪价将会继续保持高位震荡运行态势(图10)。从全年猪肉供需情况看,虽然生猪产能恢复积极向好,但猪肉供应偏紧的格局还没有根本改变。二季度猪肉供需还面临着生产基数低、进口不确定性增加、消费回升等三重因素叠加的压力,可能是这一轮猪周期最为困难的时期。7 月份后市场供应将逐步改善,但由于下半年节日多,消费拉动力也更强,猪肉价格高峰可能出现在9 月份前后。从同比涨幅看,由于去年各月猪肉价格的走势由低到高,今年随着市场供应改善,猪肉价格同比涨幅将持续收窄,四季度甚至有可能同比下降(图11)。预计猪肉产能到2021年底才恢复至常年水平,价格才能回落。

图10 2016-2019 年全国生猪同日出场价格(元/kg)比较图

4 月20 日发布的《中国农业展望报告(2020-2029)》认为,未来十年我国猪肉供需关系将由阶段性偏紧向基本平衡格局转变,进口呈高位下降趋势。2019年下半年猪肉供需偏紧,猪价涨幅加大,全年猪价创历史高位。2019 年生猪市场紧俏,是在非洲猪瘟疫情、猪周期以及部分地区不合理禁限养三重因素影响下发展而来。在猪肉产能快速恢复的前提下,2021 年底生猪产量将恢复至常年水平,之后呈平稳增长态势,预计到2029 年猪肉产量为5972 万吨,与2020 年相比,增长18.6%,年均增速为1.9%。从短期来看,随着生猪产能恢复,猪肉价格将回落到合理水平,猪肉消费将恢复到接近常年水平。从长期看,在居民消费升级和人口增加影响下,猪肉消费将缓慢增加。预计到2025 年,猪肉需求量为5853 万吨,较2020 年增长13.1%,人均消费量较基期增长10.8%。至2029 年,猪肉消费量需求为6077 万吨,较2020 年增长17.5%,人均消费量较2020 年增长14.4%。未来在猪肉消费逐步稳定的情况下,新的消费形态主要有三个特点:

一是冷鲜猪肉消费占比将显著提升;二是猪肉加工制品的消费市场将得到进一步培育;三是猪肉消费分层逐步形成,如黑猪等地方特色猪肉消费增长。

经过近20 年的准备和酝酿,我国价值最大的农副产品、首个活体交割期货品种———生猪期货在4 月24 日获批上市,中国证监会正式批准大连商品交易所开展生猪期货交易。长期以来,生猪养殖始终没能摆脱“猪周期”循环的怪圈,周期内价格波动剧烈,周期涨幅100%以上,跌幅50%以上。若生猪期货能够上市,行业内有了公开透明且连续的市场报价平台,便于养殖户合理制定卖猪策略。更有利于大型养猪企业进行远期利润的锁定,实现“先卖后养”,规避远期价格下跌的不利影响,稳健经营。同时,生猪期货上市与既有期货品种玉米、豆粕等饲料原料构成完整的生猪产业链,便于进行上下游品种套利。受非洲猪瘟和新冠病毒疫情影响,现阶段生猪现货市场情况复杂、价格波动剧烈,生猪期货上市初期,期货价格受现货影响可能会出现较大幅度波动,期货风险管理功能将随着市场的稳定运行逐步发挥。