锡:Q1国内市场过剩加剧,Q2全球恢复性反弹言之过早

2020-06-27冯东琴郭宁

冯东琴 郭宁|文

2020年,全球疫情大流行,出发了多次金融市场海啸。一季度锡价创历史新低,一度跌破国内生产成本线。由于中国疫情最先爆发,季度内贸易数据从净出口高度逆转为净进口,海外进口锡产品对国内市场份额的挤压程度很大,叠加需求端的低迷导致一季度国内市场精锡过剩加剧。

最低价已跌破国内成本线

从中国疫情蔓延到控制成效显著再到全球疫情失控性爆发,内外盘锡价经历了大幅下挫——企稳回暖——断崖式下跌三部曲。2020年3月23日,伦敦金属交易所(LME)三月合约锡价创下近11年来最低价位12700 美元/吨,当天收盘价13810 美元/吨,比春节前2020年1月23日下降25.5%。国内锡价受外盘下跌影响明显,上海期货交易所锡价多次出现大幅下探甚至跌停的情况,同期跌幅22%。3月23日国内交易所主力合约最低价为103200 元/吨,击穿国内生产成本线。

1~2月期间海外产品严重冲击国内市场

1 ~2月期间,锡锭的进出口出现了高幅度逆转。据中国海关最新数据显示,2020年1 ~2月我国累计进口精锡1660 吨,同比大幅逆增831%,累计出口520 吨,同比下滑69%。由于1 ~2月正是我国传统春节假期和疫情暴发期重合时段,锡产品产量下降明显。另一点,国内价格大幅下挫后,尽管外盘跟跌,但前2 个月内盘价明显高于外盘,导致进口锡锭大量涌入,严重冲击了正处于停产停工阶段的国内锡市。

需求陷入泥沼,弱化供应端萎缩

供应:矿业用工方面工人不能准时复工,国内矿山生产企业部分停产减产;另外,由于疫情影响年初已停止与主要进口国缅甸的交通运输,原料进口也困难。不过随着我国疫情防控的成效显现,国内锡生产正处于有序复工复产阶段,省市内部运输难的问题显著好转,3月生产量环比会大幅提升。

需求:从下游需求端来看,在政府相关政策扶持下,华东、华南地区大型的锡膏企业,以及下游光伏行业开工恢复情况较好,但中小型消费企业开工率仍不高。

从终端产业看,与锡消费相关产业产消下滑明显。据统计,2020年1 ~2月,我国新能源汽车产销分别完成53840 辆和59705 辆,同比分别下降63.8%和59.5%;国内手机出货量2719.7 万部,同比下降44%;白色家电市场预期也颇为低迷,预计将遭遇量额齐跌的不利状况。

总体上,锡产业下游开工率滞后于上游,导致锡消费削减明显,加之进口锡锭的市场挤压,国内冶炼产品积压过剩。

从目前国内冶炼企业的恢复情况来看,3月的复工率会明显好于前两个月,精锡生产量也出现显著增长,但尚未恢复到去年同期水平。3月主要矛盾聚焦在原料短缺上:一是中缅双方向的入境管控导致矿石进口受阻。中缅方分别在3月28日和29日开始对入境外国人实行入境管制,目前仍可报关,缅甸一小部分原料库存可供应到国内,但人员无法通行,这一定程度上限制了西南、华北地区中小企业的产量增长;二是国内二次物料惜售。多依赖于二次物料的江西、安徽等省冶炼企业表示,除了下游复工率低于中上游外,受近期全球经济巨震影响,二次物料市场价格也随之大幅下降,下游工厂对锡废料出现惜售现象,原料采购难。由于这两方面的因素,影响了3月份总生产量的进一步输出。

下游情况来看,国内华东、华南地区下游企业复产复工形势良好,华东的冶炼企业本月销量也随之转好,有些企业已有较为可观的下游订单,4月计划追加生产量。目前下游需求逐步回暖,但消费企业多遵循按需采购的方针,不会过多备货。

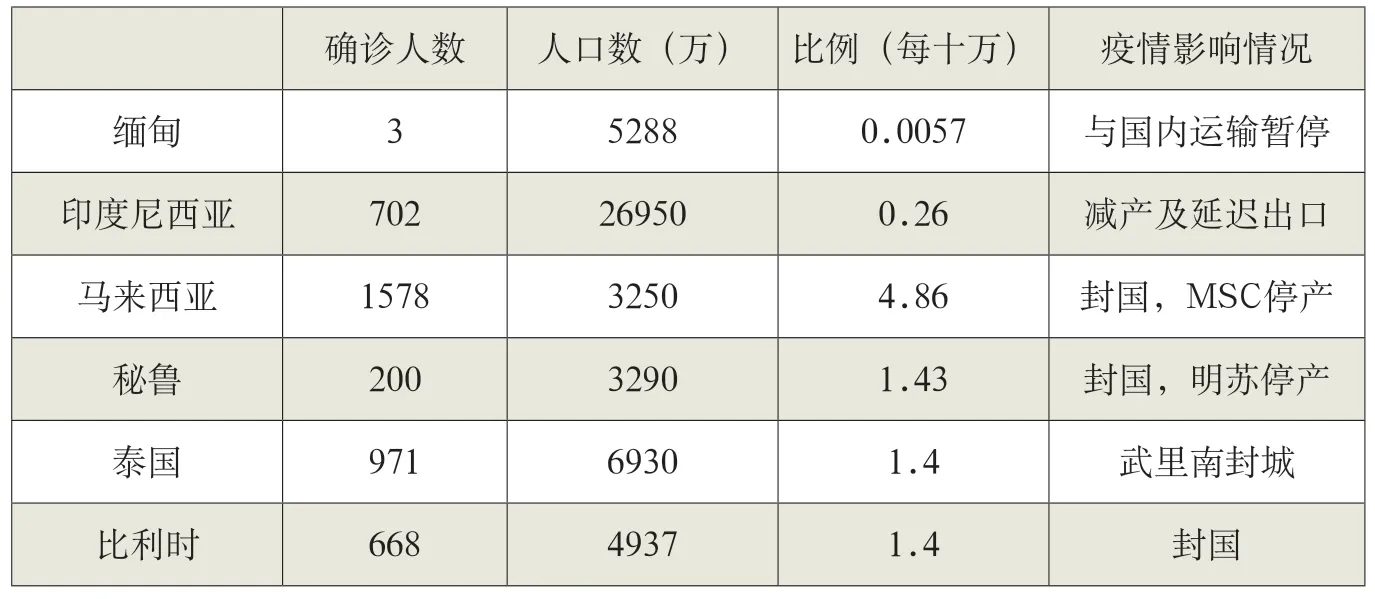

受境外疫情影响,外销形势整体转差,国外的订单量普遍下滑。主要锡生产国中马来西亚、秘鲁、比利时封国, MSC、明苏、文托、非洲Afritin 等停产,印尼天马本月内表态将暂时减产和延迟出口等,判断3月锡产品的进口量会相应减少,同时受多国封国影响国内锡产品的出口压力仍然较大。

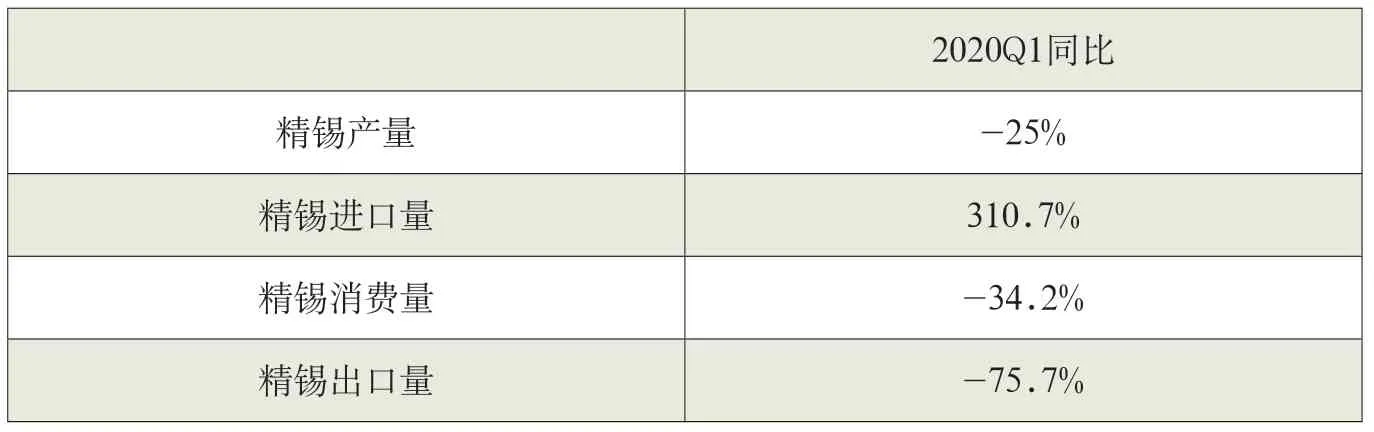

综上,2020年第一季度,我国精锡产量为3 万吨,消费量2.5 万吨,同比分别下滑25%和28.6%,过剩近2万吨精锡。

表1 我国主要锡进口来源国疫情与生产情况一览

表2 2020年第一季度我国精锡供需平衡同比(单位:吨)

Q2锡市场能否现转机?

目前国内锡行业正处于生产恢复期,而近期全球经济的极端冲击再次给产业带来了前所未有的挑战。

放眼全球锡市场情况,印尼、马来西亚、比利时等主要生产国的疫情形势不容乐观,今年第二季度的全球产量同比可能会降到15%左右;终端方面国外大众、现代、特斯拉等多家车企、空客等都宣布暂时停产或停产计划,这对全球锡消费的打击会相当大,全球消费的降幅同比可能下降25%。

国内市场来看,目前正值国内加速促进内部经济循环时期,这对锡上游环节来说是较为乐观的信号,尤其是在印尼、马来西亚、秘鲁等国外锡生产商停产减产期间,国内生产商衔接正在逐步恢复的国内需求占有更大优势,第二季度的内销情况可能会继续小幅回暖;我国锡出口也会有小幅增长,但仍会维持低释放量,进口量将趋降。一是因海外疫情3月中旬大暴发后,内外盘价差迅速反转,二季度国内产品价格有望重夺优势;二是海外多个主要生产国停产、减产,国内生产恢复性增长,双因素抑进口而促出口,有利于调节国内市场积压的库存。

全球经济恢复性反弹言之过早

根据目前全球疫情局势变化判断,全球疫情扩散正处于加速期,全球新冠肺炎确诊病例突破200 万,随着意大利、西班牙、加拿大、新加坡、俄罗斯、马来西亚等国家纷纷宣布封国或全国停产,国外对待疫情的管控模式已开始向“中国管控模式”靠拢,二季度多国恐将直面与我国类似的短期经济冲击。

在国外疫情大扩散,地缘政治、民粹主义泛滥、贸易摩擦等诸多不利因素的综合影响下,预计今年全球产业链和供应链短期急速断裂将引发中期世界经济的衰退。

因此,全球经济后期恢复性反弹还言之过早,第二季度全球经济将面临疫情与封国停产带来的新一轮冲击,但从目前国内经济恢复形势来看,会对前期经济有一个稳步修复的过程,虽然不能称之为恢复性反弹,但会好于境外的情况。预计锡价仍将弱势运行,伦锡主流波动区间在13000 ~16800 美元/吨,沪锡主力合约主要运行区间在运行区间97000 ~132000 元/吨。