中美贸易摩擦中的贸易伙伴替代研究

2020-06-24史沛然李奇泽

■史沛然 李奇泽

通过使用全球货物贸易数据,在全球贸易框架下讨论中美贸易摩擦对中美双边货物贸易和全球货物贸易体系的影响,并在全球范围内计算出世界各国对中国(和美国)关税清单涉及的美国(和中国)产品的替代程度。中国的高技术产品在贸易摩擦中受到的影响最大,能替代中美在彼此进口结构中的地位的国家屈指可数。此外,至少在短期内,中国产品在美国的贸易体系中的可替代度大幅度低于美国产品在中国贸易体系中的可替代度。特别是那些双边贸易中美国从中国进口的“重点产品”,中国是美国最主要的贸易伙伴,美国恐难以从其他国家找到等质等量的贸易对象。

一、引言

中美经贸关系是影响中美经济外交关系的一个重要因素,也是中美关系发展的“稳定器”和“压舱石”。在过去的20年中,中美双边货物贸易(下文简称“贸易”)发展迅速,中美双边贸易规模持续扩大。中国对美国的货物贸易出口额从2001年中国正式加入世贸组织时的543.55亿美元上升至2019年的4185.09亿美元,自美国的货物贸易进口额则从2001年的262.17亿美元上升至2019年的1227.14亿美元,无论是进口还是出口,增长近10倍。而中国向美国出口的产品的种类和产品质量也在不断提升,中美贸易联系日益紧密。

但近年来,与不断增加的中美贸易规模相伴而行的,是逐步升级的中美贸易争端。而贸易争端的升级不仅影响中美经贸关系的演变,也对全球经济的繁荣发展,以及经济板块和格局的变革都产生重要影响。2018年3月初,美国总统特朗普宣布自3月23日起,在全球范围内针对钢铁和铝制品分别征收25%和10%的关税。4月3日,美国政府宣布对价值500亿美元的中国产品加征25%的关税,随后,中国政府也列出了反制性的、对美国产品加征关税的清单。伴随着若干轮的谈判和磋商,越来越多的中国和美国产品被列入双方的加征关税清单中,至此,中美贸易摩擦不断升值。截至2018年9月24日,已经有价值超过3000亿美元、涉及产品种类超过12000种的中美贸易产品被加征10%至25%不等的关税,由此而引发的全球经济震荡使得此次摩擦成为2018年最引人关注的世界经贸议题之一。2018年12月,随着中美双方就暂停贸易摩擦达成一致意见,牵动全球目光的中美贸易战暂时“鸣金收兵”,中美双方就解决贸易争端展开了多次谈判。然而,2019年5月,美国单方面宣布将美方关税清单涉及的中国产品关税由10%上升到25%,又在稍后宣布暂停单方面上升关税的行为。美国在贸易摩擦中的不断反复加剧了全球经济的不稳定性,为全球化的发展和全球经济增长蒙上了不确定性的阴影。在多轮磋商和谈判后,2020年1月15日,中美签署了第一阶段贸易协议,随着该协议在2020年2月14日正式生效①,长达两年的中美贸易协定暂时告一段落,全球经贸大震荡格局也稍见曙光。

关于中美贸易争端产生的原因,于铁流和李秉祥认为,中美贸易不平衡主要由于美国限制资本与技术密集型产品对华出口。[1]曾铮和张路路认为,中美造成贸易争端的主要原因在于双方对于贸易利益核算方法上的差异。[2]周茂荣和杜莉发现中美贸易存在紧密的联系和互补。[3]柳剑平和张兴泉的研究表明,中美贸易摩擦多发生在贸易水平比较低的产业中。[4]在本轮贸易摩擦发生后,也出现了一些试图评估和研究此次事件影响的实证性研究:如李春顶等、黄鹏等、余振等、崔连标等和周政宁等的研究主要都是从一般均衡模型出发,并得出中美经济将会在不同程度上受到负面影响的结论。[5-9]亚洲开发银行基于其截至2017年的多边投入产出表,计算了中美贸易摩擦对亚洲发展中国家的影响,认为如果中美贸易摩擦进一步升级(如美国对中国产品加征25%的关税),亚洲的发展中国家短期将受到直接的影响。[10]如果中长期全球价值链发生转移,东南亚国家将从这种“转移效益”中受益,但无论全球价值链在亚洲国家内如何发生转移、中国经济受到多大的负面冲击,美国的贸易逆差总额恐难降低。以动态GTAP模型分析中美贸易摩擦对两国宏观经济和各部门的影响,发现中国或可能受到更大的冲击;而肖志敏和冯晟昊进一步在GTAP模型中引入了增加值分解,发现以出口增加值衡量的中国出口受损程度要小于美国,但贸易摩擦会对生产国际分割为特征的产品贸易规模产生负面效应,进而影响全球价值链。[11]刘超和李瑞讨论了中美关税的变化对中国台海两岸贸易福利的影响,并发现中美关税摩擦在中低技术行业有显著影响,且有利于中国对台湾地区的出口[12]。Lin and Wang也从结构经济学的角度分析了中美贸易的不平衡,他们的研究发现,以劳动密集型产业为主的东亚地区长期以来就是美国贸易逆差的原地,而随着中国劳动力成本的不断上升,美国对华贸易逆差最终将缩小。[13]Chong and Li 从历史视角分析中美贸易摩擦的起因,认为贸易摩擦的源头来源于贸易逆差、美国中期选举和全球经济主导地位之争,并认为中美贸易摩擦中双方的诉求可能存在根本性差异。[14]宋泓也从历史的角度回顾了70年来的中美经贸关系,指出健康稳定的中美关系是双边经贸合作的基础,多边乃至全球化的平台更是中美两国经贸关系进一步发展的制度保障。[15]

在贸易可替代性方面,一部分文献着眼于讨论外国进口对本国产品的可替代性,这一类文献主要使用阿明顿贸易替代弹性(Armington Elasticity)进行测算,孙飞等的研究表明,中国进口商品和国内商品存在互补性特征[16]。而Feenstra et al.进一步区分了国外替代进口来源之间的替代弹性(微观)与国内外进口来源之间的替代弹性(宏观),并发现微观阿明顿弹性的替代性更为显著。[17]而关注出口国之间的贸易产品可替代性、特别是细化到产品/产业层面的研究中,许多研究着眼于出口国的相互竞争性的角度。Baldwin and Ito通过对1997—2006年的全球贸易数据进行分析,发现贸易替代/竞争可以被分为价格和质量的竞争/替代,欧美等发达经济体质量替代更为显著,而中国、加拿大和澳大利亚基于价格的贸易替代更常见。[18]Iacovone、Rauch and Winters比较了中国和墨西哥在企业和产品层级的竞争关系,[19]Flückiger and Ludwig使用1995—2008年间22个欧洲国家和中国的贸易数据,在产品层面构建了出口竞争力指数,以分析中国和欧洲在出口贸易中的竞争力和可替代程度,并指出中国产品对欧洲产品的可替代性主要来自前者的高出口强度。[20]

综上所述,无论使用何种理论模型和实证数据,一个普遍的结论是中美贸易摩擦将对双方乃至全球经济产生比较显著的负面影响。然而,在对现有文献进行梳理时,我们也注意到,由于数据限制,大多数对当下中美贸易摩擦的实证研究,特别是基于一般均衡模型的研究和预测,都是基于2014年甚至更早的投入产出表数据(或不公开的投入产出表数据,如亚洲开发银行的研究);又或者着眼于中美双边之间,对于此次摩擦对全球货物贸易格局的影响较少涉及,特别较少涉及产品和具体产业。美国和中国分别是当今世界第一大和第二大经济体,同时也是全球贸易金额最大的两个进出口国,中美双方的贸易摩擦,显然对全球贸易格局有着不可避免的影响。鉴于此,本文试图从全球贸易格局的视角出发,探讨中美贸易摩擦对世界其他国家的潜在影响。我们也试图通过一般均衡模型之外的方式,找出可以在中美双边贸易结构中替代中国和美国的其他贸易对象,并评估它们对中国(和美国)的替代程度。本文使用全球贸易的公开数据,更多地关注各个国家对中国(和美国)产品的实际代替程度,特别是中美双边货物贸易中的重点产品的实际替代程度,以此来估算世界上其他国家对中美各自的进口结构的重要性。本文的主要贡献有以下几个方面:第一,使用已经生效的中美关税清单,在全球范围内寻找可以替代中国和美国在彼此国际贸易体系中的地位的贸易伙伴;第二,计算出了各个国家对中国和美国清单涉及产品的实际进口可替代度以及双方清单涉及产品的技术分类,发现仅有少数国家能够较为全面地代替美国在中国国际贸易体系中的地位(反之亦然),但中国在美国进口结构中的可替代性更低;第三,根据对中美双方清单中的重点产品的计算结果,我们发现,在“重点产品”的范围内,中国是美国的主要的,甚至唯一出口方,美国几乎找不到等规模的可替代贸易伙伴,相较之下,中国在这些产品上可以找到其他贸易伙伴可以替代美国;第四,通过计算贸易产品可替代度,我们找到了在贸易摩擦框架下中国潜在的重点贸易伙伴和潜在重点竞争伙伴。

二、典型事实:中美贸易摩擦的清单和产品技术含量

自从特朗普就任美国总统以来,美国与其他国家已经在贸易问题上产生过多次摩擦,而2018年3月22日美国贸易代表办公室(USTR)正式公布《301调查报告》,则被普遍认为是中美双边绵延至今的贸易摩擦的标志性事件。

在贸易摩擦中,中美双方对彼此出口到本国的商品加征关税的清单采取了分批公布、逐步调整的方式,有部分出现在最初加征关税清单上的产品随后又被移出了清单。目前,双方清单均已经生效,本文将重点使用2018年9月24日之前公布并最终被加征关税的产品。②2019年之后,中美双方又出现过数次加征关税的行为,彼此实际受到加征关税影响的中美双方产品的规模更大,但由于全球贸易数据目前只更新至2018年,使用2018年9月24日之前生效的关税清单有助于更为准确计算出加征关税对中美出口的实际影响。

文中所使用的数据来自世界贸易整合解决方案数据库(WITS)数据库,这是由世界银行和联合国贸易和发展会议(UNCTAD)共同合作开发的全球贸易数据库,也是目前世界上最全面、权威的货物贸易数据库之一。根据数据可得性,本文的分析和计算全部是基于所使用的实证数据均为根据HS 6位编码编制而成的国际贸易产品。样本年份为2017年和2018年,样本国家为223个。

根据关税清单,在2018年9月24日双方关税清单正式生效之前,共有6482项中国产品(对应HS 8位税目)被列入美国对中国加征关税清单(下文简称“美国清单”),并有6085项美国产品被列入中国对美国加征关税清单(下文简称“中国清单”)。③彼得森国际经济研究所(PIIE)将中美双方清单上的产品根据中间产品、资本产品、消费产品进行了分类,发现在中美的两次加征关税清单上,美方清单以中间产品和资本产品为主,而中方清单则主要对自美进口的农产品(原材料)和其他中间产品加征关税,涉及的资本商品和消费商品较少。

为了进一步研究中美关税清单涉及产品的技术含量,我们进一步根据Lall[21]的分类方法,将双方清单上的产品(HS 6位编码)对应到SITC 3位编码,然后按照产品技术含量分成六个大类,依次为高技术产品(HT)、中技术产品(MT)、低技术产品(LT)、资源型产品(RB)、初级产品(PP)和其他产品(Other)④。

表1计算了2017年度,即贸易摩擦发生之前,中美自对方进口的关税清单涉及产品的金额和种类(按技术含量分类)。首先,无论是中国还是美国,受关税清单影响的产品种类均多于真实发生了双边贸易的产品种类。2017年,中国自美国实际进口的中方清单涉及产品占清单全部产品的91.93%,而美国这一数据为84.19%,这表明随着贸易摩擦不断升级,双方在选择加征关税产品时,存在“预防性”的目的。特别是美国,并非单纯地为降低其对华贸易逆差而为:在美方清单涉及的其他高技术产品(HT2)和自动化产品(MT1)两类下,美国实际进口的产品种类分别占清单涉及产品的79.29%和73.44%,进口金额分别为64.1亿美元和134.0亿美元,但是这两项产品仅仅占美自华进口总额的1.24%和2.58%。此外,美国对84.47%的中国电子器件和电子产品(HT1)以及55.22%的其他高科技产品(HT2)加征了关税,通过将中国高科技产品纳入加征关税的清单,实际上达到限制中国部分中高科技产品出口美国市场的目的。

在中方清单中,受此次贸易摩擦影响最大的美国产品分别属于初级产品(PP)、自动化产品(MT1)和机械产品(MT3)。2017年中国自美进口金额分别253.7亿美元、147.0亿美元和134.2亿美元。⑤而中国的电子器件和电子产品(HT1)是受美方清单影响最大的部门,其次为自动化产品(MT3)和其他低技术产品(LT1),2017年美国自中国进口的这三类产品的金额依次为937.6亿美元、629.3亿美元和542.7亿美元,此三类产品在美方清单涉及产品总进口的比重也分别达到33.63%、22.57%和19.46%。可见,美方清单主要是针对中国的中高技术产品,特别是电子类产品,而受到中国清单影响的产品则更多地集中在初级产品和中技术产品上。

三、中美摩擦对全球贸易格局的影响:贸易伙伴的可替代性

(一)其他国家对中国产品的替代

在讨论中美双方的清单时,一个常见的观点是认为美国选择了可替代程度最高的中国进口产品,所以对中国提高关税之后,美国可以和其他贸易伙伴进行自由贸易,从他国进口原本从中国购买的商品,对中国加征关税的成本不会转嫁到本国消费者。为了验证这一观点,本文计算了贸易伙伴可替代度指标(Trade Partner Substitution Index,TPS),以找出对于中美两国可替代程度最高的贸易伙伴。其中,他国对美方清单涉及的中国产品的进口替代程度为:

表1 中美关税清单:技术含量细分

其中,i是美国除中国以外的其他任意贸易伙伴,Nchn是位列美国清单上的中国产品,Ni为美国自i国进口的同类产品的种类。若美国从国家i可以进口到所有位列其关税清单的产品,则TPSi,chn为1,在产品种类上,i国对中国的可替代度为100%,反之则为0。⑥

从美国现有的贸易伙伴对美国清单所涉及的中国产品的替代情况来看,我们的主要发现如下:

第一,世界上仅有少数国家能全面替代美国自中国的进口,特别是“美方清单”上的中国产品,“北美自由贸易区”成员国(加拿大和墨西哥)、欧盟成员国、日本和韩国的替代度最高。2017年,全球仅有20个国家对“美国清单”上的中国产品的替代度超过了50%(TPSi,chn>0.500),占美国全球贸易伙伴(不包括中国,下同)的9.1%⑦,超过80%的国家有5个,占美国全球贸易伙伴总数的2.25%。其中加拿大、德国和日本对中国产品可替代度最高,TPSi,chn分别为0.927、0.888、0.856,2018年,美国从上述三个国家进口的清单涉及产品的价值分别为2762.0亿美元、1137.4亿美元和1348.1亿美元,较2017年分别增长8.16%、12.43%和5.54%。墨西哥的替代度为0.791,2018年美国自墨西哥进口的美方清单产品金额达到3099.0亿美元,同比增长11.68%;印度的替代度虽然达到0.775,是除了日本以外对中国替代度最高的亚洲国家,但2018年美国的进口金额仅为334.0亿美元,同比增长19.35%。中国香港和泰国的情况与印度类似。除了TPSi,chn>0.5的20个国家外,世界其他国家对中国的替代度普遍较低,平均替代度为0.073,美国自这些国家的进口总额约为3714.5亿美元,略高于美国自华进口额。此外,2018年,美国自中国进口清单涉及产品达到3092.0亿美元,同比增长10.89%。

不过,虽然亚洲国家,特别是东盟国家的平均可替代度集中在[0.300,0.500]的区间内,但这些国家在劳动密集型产业上对中国的可替代度较高,马来西亚和泰国等东南亚国家在部分产品的实际可替代率达到85%以上,这也验证了亚洲开发银行基于最新投入产出表的研究——如果中美贸易摩擦持续升级,高关税将使得美国转而从东南亚国家进口部分(甚至是大部分)原本从中国进口的劳动密集型产业的产品⑧,一旦中美贸易的高关税变成常态,东南亚国家的该类货物贸易将从这一转移效益受益,而中国的相关产业则会因为全球价值链的转移而受到损害。

第二,即便是替代度高的国家,美国从这些国家的进口也和其自中国进口存在结构性差异,就具体产品来说,国家间的互补性和竞争性并存。目前,墨西哥和日本在中技术产品和高技术产品分类下对中国产品不仅具有较高的可替代度,也是美国重要的进口来源地,与中国的潜在竞争性最强。此外,美国自墨西哥和加拿大进口的中技术类产品的金额均大于中国,日本和德国对美国出口的中技术产品的规模也与中国相近,由此可见,美国对中国的技术产品的进口主要还是受到国内市场需求的驱动,很难被日本、墨西哥等国完全替代。即便被加征关税,中国的中技术产品依然在美国市场具备一定竞争优势。而在高技术产品类别下,2018年,美国自中国进口的美方清单涉及产品为1003.6亿美元,自第二和第三进口来源地墨西哥和德国的进口金额分别是712.1亿美元和319.1亿美元,但从进口金额上来看,均与自中国进口存在显著差距。然而,从增长幅度角度考虑,2018年美国自中国进口的高技术产品的增幅仅为3.43%,而自墨西哥和德国进口的这一数据分别为10.72%和31.93%,从爱尔兰、中国台湾、韩国和意大利的进口增长幅度也十分突出,并在这一类别下,许多发达经济体对中国具有非常高的可替代度,部分国家甚至出现了TPSi,chn=1.000的情况,这意味着美国或可以从这些国家进口中国无法提供的高技术产品。因此,双方的关税清单生效后,美国更有可能转向那些高替代度国家,最终导致美国本土市场的部分进口需求转移。

(二)其他国家对美国产品的替代

基于公式(1),我们同样计算了他国对“中国清单”涉及产品的进口替代程度TPSi,usa。首先,与美国情况类似的是,仅有少数国家能全面替代中国自美国进口的“中国清单”涉及产品,日本、德国和韩国的替代度最高。然而在全球范围内,中国可以从不同国家和地区获得位列“中国清单”的产品,自美进口的“中国清单”产品仅是中国全球贸易进口的一部分。2017年,中国自美国进口的“中国清单”产品的金额占中国相关产品全球进口的13.63%,2018年进一步下降至8.41%,而美国的这一数据在2017年为17.02%,在2018年则为15.95%。全球有17个国家对“中国清单”上的美国产品的替代度超过了50%(TPSi,usa>0.500),占当年度中国全部贸易伙伴的8.17%,而且,这些国家对中国和美国同时具有很高的贸易替代度。日本、德国和韩国对美国产品具有最高的可替代度,TPSi,usa分别为0.913、0.884和0.844,2018年中国从以上三国进口的清单产品的价值分别为1451.0亿美元、894.9亿美元和111.86美元,分别同比增长8.52%、13.38%和8.95%。中国自欧盟进口清单产品的总额超过2000亿美元,平均可替代度也超过了50%。还有一些国家虽然替代度低于50%,但中国自其进口的涉清单产品金额较大,如越南 (2018年进口金额为447.5亿美元,同比增长40.15%,TPSi,usa=0.488)和巴西(进口金额311.9亿,同比增长34.68%,TPSi,usa=0.357)。这表明这些国家可能在某些特定产品上,存在对美国产品高水平、大规模的替代。

对于中国,对美国替代度高的贸易伙伴有能力提供与美国相似的制成品,特别是中高技术类产品,而这些高替代度国家不能提供的,有相当一部分产品中国可以从世界其他国家取得。从初级产品来看,在贸易摩擦发生后,中国选择从其他国家扩大进口以替代美国产品。如澳大利亚和巴西。2018年,中国从美国进口初级产品的金额为169.0亿美元,同比下降33.40%,而从澳大利亚和巴西进口的初级产品则分别达到327.9亿美元和329.8亿美元,同比增幅为33.82%和38.41%。从其他具备一定对美替代规模的国家进口也普遍增幅显著。但是,需要注意的是,澳大利亚和巴西对美国初级产品的替代规模虽然较大,但是整体替代程度较低,而且中国自澳大利亚进口的主要初级产品为铁矿石和肉类,自巴西则主要进口大豆。根据中国海关数据,中国自巴西进口的含油子仁及果实产品部门(HS编码:12)从2018年1月的8.74亿美元上升到2018年9月的32.51亿美元,而从美国进口的同部门产品则从25.23亿美元下降至不足1亿美元。大豆是含油子仁及果实部门的主要产品,由此可见,随着贸易摩擦的不断升级,中国选择了从巴西进口部分大豆作为美国产品的替代。

在高技术产品类别下,日本、韩国、中国台湾和德国是对美国同类产品替代程度较高的国家和地区。尽管无法完全替代美国的高科技产品,但2018年,中国从这些地区进口的高技术产品高于自美进口。东盟国家虽然在替代程度上低于东亚邻国和欧盟国家,但也能提供部分美国高技术产品的替代,而且对中国出口的增长幅度较为突出——越南对中国出口高技术产品的同比增幅达到52.75%。在中美贸易摩擦开始之后,中国和亚洲国家贸易密切程度和贸易规模有了显著的提升,这正是亚洲国家经济一体化水平不断提高的一个明证。

值得注意的是,日本、韩国、中国台湾和东盟等亚洲国家和地区对美国和中国高技术产品的替代程度均在较高的水平,且无论是中国还是美国,自上述亚洲国家和地区的高技术产品进口已成规模。倘若全球贸易争端局面持续,部分亚洲国家将有望从贸易摩擦中获益——亚洲其他区域将有潜力和能力扩大对中美出口。可是从中长期来看,一旦中美贸易摩擦引发的双边关税提高成为常态,或是全球贸易保护主义程度提升,处于全球价值链上游的国家为了避免不确定性和因关税上调而导致的贸易成本提升,或将重新在亚洲进行产业布局,最终使得全球价值链在亚洲境内发生转移,这将对中国的对外贸易和产业布局造成负面影响。当然,在这一情况下,虽然部分亚洲国家可以从对中美扩大出口中受益,但中国不仅是东亚和东南亚地区重要的出口目的地,在亚洲的全球价值链中,中国也处于上游地位,无论是全球价值链在亚洲内发生转移,还是中国经济减缓态势,最终将导致中国与亚洲其他国家双边贸易规模的萎缩,从而对区域内的经济增长产生不可忽视的负面影响。

诚然,“贸易伙伴可替代度指标”主要考虑的是进口方(中国/美国)可以从某一贸易伙伴进口的位列其关税清单产品的种类,而非规模。在实际国际贸易中,部分国家虽然可替代程度较高,但实际出口金额较低,因此,无论是对中国还是对美国产品的替代意义有限,这也意味着,除了少数工业化国家之外,地区一体化组织将在中美贸易摩擦中发挥更大的作用:共同市场和共同关税联盟均有助于成员国提高对中国和美国的出口,获得更强的对中国和美国的出口竞争力。

四、重点进口产品的可替代性和重点贸易伙伴

在比较了全球范围内双方清单产品的可替代性之后,我们发现,目前全球仅有少数几个国家能够全部替代中美两国产品在各自货物贸易结构中的地位,而且这些国家中,有相当一部分尽管能够出口足够多样的种类,但是出口的规模非常有限,实际替代意义有限。美国从其他国家找到中国产品的替代更为昂贵和困难。接下来,我们将进一步讨论在双方的清单上,是否存在一系列“重点进口产品”,并讨论这些重点产品是否受到此次贸易摩擦的影响,以及这些产品在全球贸易体系下是否存在其他贸易伙伴,可以提供较高的重点产品替代。

选定重点产品的标准为:一是双边进口总额突出的产品,二是自对方的进口额在各自总进口比重中排名靠前的产品。这一指标的设立参考了已有文献中出口竞争力相关指数的概念,即如果出口国(i)某一特定产品(k)在进口国(j)该产品的总进口中的比重越高,则其出口竞争力越强[22]。另一方面,正如前文提及,尽管本文讨论的“可替代性”主要是产品种类的替代性,但在衡量某国的某一产品在另一国的进口结构是否重要时,也应该考虑该产品的进口总金额和总比重。因此,我们计算出中美双边货物贸易中,美国自中国进口额排名前25%的产品 [IMk,value,chn>Q3(IMk,value,chn)],以及进口比重排名前25%的产品[IMk,share,chn>Q3(IMk,share,chn)],同时满足这两个标准的即被认定为美方的重点进口中国产品(IMkey,chn)。

(一)美方的重点进口产品

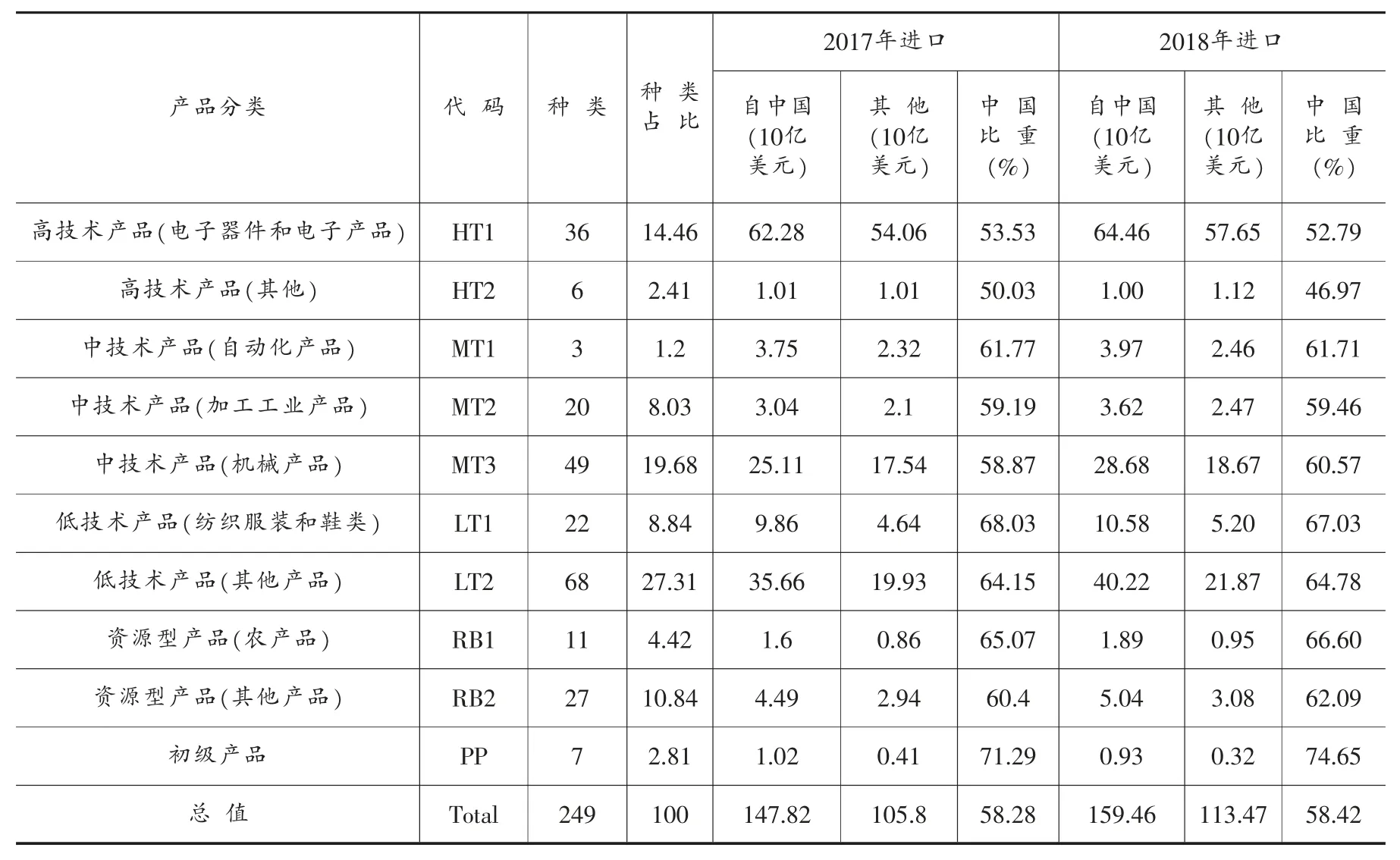

根据公式(2),我们发现共有532个小类的中国商品符合美方“重点产品”的标准,其中位列“美国清单”的共计249项,占美方全部重点产品的46.80%。

我们将按照产品技术水平分类的美国自中国重点进口的产品的金额和种类概括在表2中。2018年美国自中国进口的“重点产品”的金额达到1594.6亿美元,同比增长7.87%,占自中国进口的清单产品总额的51.57%。我们也相应地计算了美国对全球其他地区的美方重点产品的进口金额,对此249项美方重点产品,美国自中国进口的比重占其全球进口的58.42%。这些产品仅占美国自中国进口产品种类的5.55%,涉及金额却占自中国2018年进口总额的近1/3,而美国自世界其他国家和地区进口这些商品的金额则为美国2018年进口总额的5.90%。

另一个发现是,美方自中国进口的重点产品的比重普遍占该类产品美国总进口比重的50%以上,这意味着,对于美国,中国是这些产品最重要的供应商。根据贸易摩擦爆发前,即2017年的全球贸易数据,一共有38个国家和地区对美国重点进口的中国产品的替代度超过50%。其中,替代度超过90%的国家有12个,重叠度最高的三个国家分别为日本(245项,0.984)、加拿大(243项,0.976)和德国(239项,0.960),同属原北美自由贸易区、现修订为美墨加贸易协定(USMCA)的墨西哥的重叠度也达到0.948,且是美国现有的贸易伙伴中美国进口重点产品金额最高的国家,2018年,美自墨进口重点产品的金额为274.7亿美元,仅为自中国进口额的17.13%,自日本进口重点产品的金额为53.80亿,而美国自整个欧盟的重点产品进口金额也不足200亿美元。由此可见,在这些重点产品的双边贸易中,最重要的产品是高技术产品,而美国难以找到完全可替代中国的贸易伙伴,对此类中国产品加征关税的成本将极大地转移到美国本土消费者身上。

表2 受“美国清单”影响的美国重点进口产品

(二)中方的重点进口产品

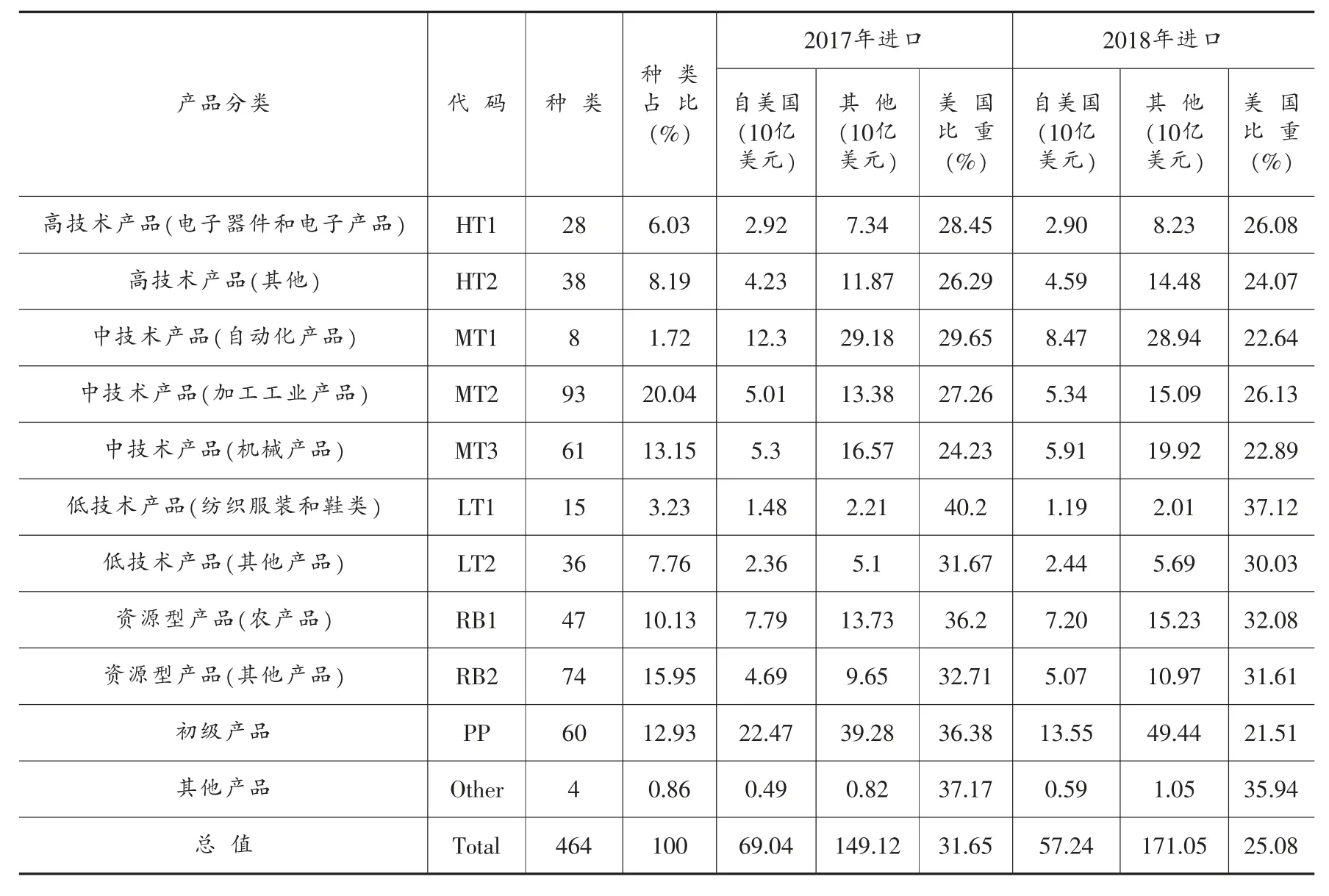

基于公式(2),共有511个小类的美国商品符合中方重点产品(IMkey,usa)的标准。其中,受“中国清单”影响的共计464项,占全部重点产品的90.80%。表3进一步将自美国进口的中国重点产品按技术含量细分类,发现初级产品(PP)、自动化产品(MT1)和农产品(RE1)三个类别的产品的进口金额最为突出。

我们也计算了中国自全球其他国家和地区进口重点产品的金额:对此464项中方重点产品,2017年,中国自美国进口的比重占全球总进口的31.65%,这些产品虽然仅占中国对美进口商品种类的10.67%,金额却高达自美总进口的44.70%。此外,中国自世界其他国家和地区进口上述商品的金额仅占中国全球总进口的9.67%。而到了2018年,中国自美国进口的重点产品的比重进一步下降至25.08%,贸易替代效应已然出现。

鉴于中国自美国进口重点产品占中国全球贸易的比重在24%至40%之间浮动,这表明这些产品均存在不同程度的可替代性。根据2017年的贸易数据,共有29个国家和地区对中国重点进口的美国产品能提供超过50%以上的替代度。替代程度最高的三个国家分别为德国(417项,0.899)、日本(411项,0.886)和韩国(398项,0.858)。尽管替代程度较高,但是包括欧盟国家在内的世界其他国家(地区)在重点产品对华出口规模上与美国差距较大:2018年,中国自德国和日本进口重点产品的总额分别为271.2亿美元和203.3亿美元,低于自美国进口的572.4亿美元。另一方面,中国从美国进口的重点产品的金额也出现了较为显著的下降,同比降幅达到17.09%。其中,重点初级产品的进口减少最多,2018年中国自美国进口重点初级产品金额为135.5亿,较2017年的224.7亿下降了39.7%,这是因为中国减少了美国大豆的进口,转而向巴西进口。综上所述,一旦涉及双边贸易中的“重点产品”,无论是中国还是美国,都难以找到可以完全替代对方的贸易伙伴。即便存在可替代度高的贸易伙伴,由于中美双边贸易的规模和金额,也难以从某一个特定国家中获得原本可以从对方处通过自由贸易获得的产品。中国需要转从多个贸易伙伴获得“重点进口产品”,意味着要付出更高的运输成本,面临着贸易成本的提高;而对于美国,不仅需要面对潜在的贸易成本提升,更难在短期内获得等同规模的中国产品。

表3 受“中国清单”影响的中国重点进口产品

(四)重点贸易伙伴

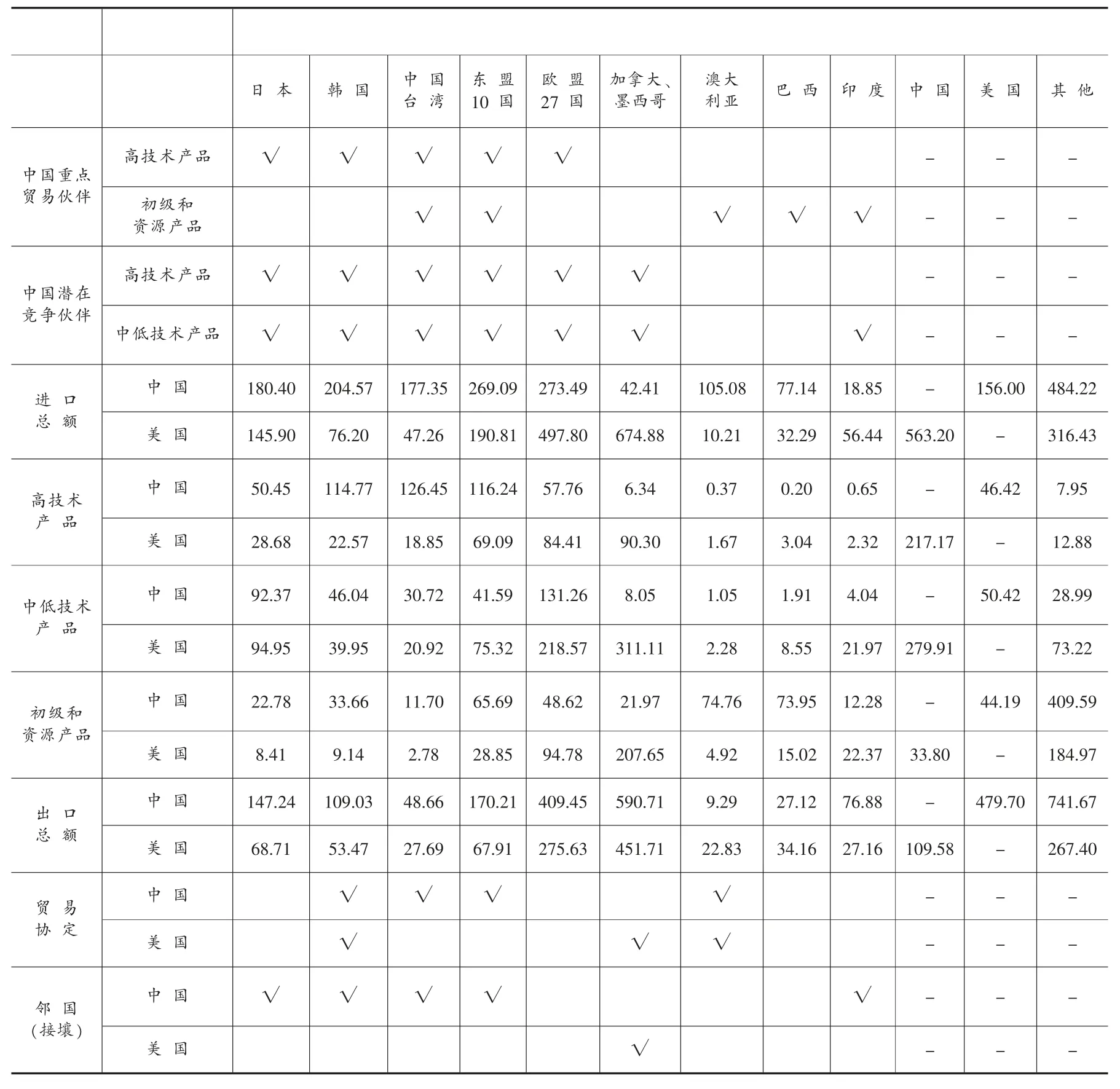

在核算完中美双方清单全部产品和重点产品的贸易伙伴可替代率之后,我们总结中国的重点贸易伙伴,见表4。这些国家和地区均对某一类“中方清单”涉及的美国产品在种类或规模上具备较高的替代程度(TPSi,usa>0.500),中国也是这些国家和地区主要的出口目的地。同时,我们也列出了与中国存在潜在竞争关系的国家和地区,“潜在竞争伙伴” 的选定标准则主要是基于这些国家的某一类产品是否能规模性地替代美国关税清单涉及的中国产品(TPSi,chn>0.500)。

第一,日本、韩国、中国台湾、东盟和欧盟是中国高技术产品(不仅限于清单涉及产品,下同)的重点贸易伙伴。中国从上述国家和地区进口高于自美国进口的高技术产品(欧盟除外),中国是其高技术产品最重要的出口目的地之一。美国依然是全球最大的高技术产品进口方,2018年的进口金额达到5509.7亿,高于中国的5276.0亿美元。而澳大利亚、巴西和印度则是中国初级产品和资源型产品的重点贸易伙伴。中国从澳大利亚和巴西进口的初级产品和资源型产品的金额高于自美进口,中国不仅是上述两国该类产品主要的购买方,初级产品和资源性产品也是双边贸易的重点产品。

表4 中国的重点贸易伙伴清单 单位:10亿美元

第二,在潜在竞争伙伴方面,北美自由贸易区成员国(加拿大和墨西哥)与中国在高技术产品和中低技术产品方面存在竞争。中国作为全球中低技术产品最重要的出口国,从加墨两国进口的该类产品相当有限,加上贸易成本的考虑,中国更多的是选择从亚洲国家和欧盟进口中低技术产品。目前,对日本、韩国和欧盟,中国和美国自其进口的中低技术产品的金额接近,在中美当前仍处于谈判阶段且美方对中国加征的关税尚未取消的情况下,这些国家均有潜力同时向美国和中国扩大出口,特别是向美国扩大出口。

第三,一个不能忽略的事实是,中国是全球价值链重要的参与者,同时也是所有发展中经济体内处于全球价值链较上游的少数国家之一,特别是在亚洲境内,中国对许多国家存在贸易逆差,更是区域经济发展最重要的贡献者之一。尽管中美贸易摩擦已经完成了第一阶段的谈判,但是全球贸易格局震荡的前景依然存在,2020年初蔓延的新冠疫情更是为全球经济蒙上阴影,一旦中国因出口放缓导致经济增长放缓,造成的负面作用对亚洲经济发展水平更高的那些国家可能产生更直接的影响。

第四,2018年的贸易数据显示,美国对中国、日本、韩国、东盟、欧盟及同属北美自由贸易区的墨西哥和加拿大均存在货物贸易逆差,在实施对中国加征关税之后,美国不仅没有缩小与中国的贸易逆差,还有可能导致美国对这些国家和地区的逆差进一步扩大,这是由美国全球第一经济体的地位所决定的。作为全球最大的经济体,势必在全球范围内进口技术含量不同的产品,以满足自身经济发展的需求,只要美国还是世界第一大经济体,其货物贸易逆差的现状就难以逆转。可见,无论是针对中国还是其他国家,试图通过加征关税来达到减少贸易总逆差的目的,其效果并不显著。

五、结论和建议

本文试图分析和归纳全球货物贸易体系下对中美贸易摩擦对全球贸易体系的影响。通过梳理、比较贸易摩擦发生前(2017年)和贸易摩擦发生后(2018年)中美双方对全球范围内贸易伙伴的货物进口数据,我们研究结论如下:

第一,世界上仅有少数几个国家具备全面的产业体系及全面的出口能力,中美均位列其中。能够全面取代中美在彼此贸易结构(特别是进口结构)的国家非常有限,主要为G7国家、欧盟和东盟的部分国家。此外,墨西哥对于美国,以及中国香港和中国台湾对中国的重要性均不容忽视,正是由于这些国家/地区同样具备全面的贸易出口能力,它们不仅对于中美双方具备同样的重要性,而且有可能在中美贸易摩擦中成为中国和美国产品潜在的竞争对手。

第二,尽管部分国家和地区可以在一定程度上代替中国和美国出口代替受到双方关税清单影响的产品,但由于其产业结构和其在全球价值链体系中的定位不同,且替代的代价十分昂贵,在短期内进行全面替代并不可行。美国在全球贸易格局中调配进口的能力更强。但即便存在北美自由贸易区,美国从中国和从北美自贸区进口的产品也是互补性高于竞争性;另一方面,中国从日本、韩国和德国进口“中国清单”产品能最大程度地替代从美国进口的制成品(如中高科技产品),但世界上不具备如美国一般可以同时对中国出口等规模的原材料和制成品的贸易伙伴。

第三,整体而言,短期内,中国产品在美国的贸易体系的可替代度远远低于美国产品在中国贸易体系中的可替代度。特别是那些双边贸易中美国从中国进口的“重点产品”,中国是美国最主要的贸易伙伴。相较之下,几乎所有中国从美国进口的中方重点产品都能找到来自其他国家的替代,唯一的例外是部分化学产品和电子产品。

第四,虽然中美贸易摩擦已经暂时告一段落,但是全球贸易体系的大振荡期依然在延续。美国贸易保护主义的战火也已经从中国蔓延至欧盟、印度等国家和地区。中国依然需要提防在未来的中美贸易谈判中可能出现的波折乃至倒退。贸易摩擦的风险依然存在于中美双方——美国本土消费者面临着关税成本的转嫁,而中国则更需要防范全球价值链发生系统性转移。全球最大两个经济体的双边贸易摩擦所产生的外部性势必影响全球。对于那些对美国产品可替代度高的重点贸易伙伴,中国应该进一步推进与一体化组织的经济合作,坚定拥护多边贸易体系,加强自身参与全球价值链的深度和广度,并积极参加全球经济和社会治理,以全球最大发展中经济体的身份坚定地促进和推动全球化的发展。具体措施包括推进自贸区谈判,特别是中日韩自贸区、中国-欧盟自贸区谈判;同时,注意避免其他国家对中国投资的限制,与重点贸易伙伴广泛展开经济、贸易特别是科研合作;保持在当下世界贸易体系下优势的同时,加快国内产业升级和高科技产品(和其他替代度较低的产品)的自主研发和生产,进一步加强中国产品在全球贸易中的竞争力。

注释:

①《关于发布中美第一阶段经贸协议的公告》,http://www.gov.cn/xinwen/2020-01/16/content_5469650.htm.

②本文没有将2018年3月生效的美国对钢铁制品和铝制品的加征关税清单纳入实证分析。这么做的考虑是美国对钢铁和铝制品加征关税对象是全球,而《301调查》之后的一系列清单均仅对中国加征关税。

③由于中美贸易摩擦是一个动态演进的事件,在这一过程中,双方均对加征关税清单进行了调整,在本文中均以最终修订、调整后的产品为准。

④由于中美双方提供的关税清单均为HS8位编码(HS 2017版),而LALL的产品技术含量分类法使用的是SITC(Rev 3)分类法,故我们先将HS8位码的产品向上加总到6位,然后进行转换。转换标准见https://unstats.un.org/unsd/trade/classifications/correspondence-tables.asp.

⑤中国和美国2017年双边进口金额均根据HS6位码计算而成。根据中美双方的报告,根据HS8位编码计算的美国对华清单涉及产品的金额约为2500亿美元,中国对美清单涉及产品的金额约为1100亿美元。而根据HS6位编码计算出的数据分别为2778亿美元和1093亿美元,误差幅度分别在11.12%(美国清单)和0.64%(中国清单)。由于篇幅所限,本文不单独列出转换后的HS6位编码和SITC3位编码的关税清单,如有需要,请联系作者。

⑥在实际计算他国对中国替代度时,我们仅考虑了2017年美国实际从中国进口的清单产品,即实际替代度。

⑦出于篇幅限制,各个国家的具体可替代程度略去,如需详细数据,请联系作者。

⑧我们也计算了各国各个部门的可替代度指数,由于篇幅所限,在此略去。如有需要请联系作者。