汇率货币模型的非线性协整关系检验

——基于深度GRU神经网络

2020-06-23陆晓琴丁剑平

陆晓琴,冯 玲,丁剑平,3

(1.上海财经大学金融学院,上海 200433;2.嘉兴学院,浙江 嘉兴 314001;3.上海国际金融与经济研究院,上海 200433)

1 引言

汇率变动不仅从宏观层面上影响一国的政策制定,也从微观角度影响投资者的收益。因此,汇率货币模型的研究无论对于经济理论还是政策实践都有着重大的意义。学术界有关宏观基本面影响汇率波动的研究可以追溯到20世纪七十年代中期,Frenkel[1],Mussa[2]和 Bilson[3]提出了弹性价格货币模型(FPMM模型),从理论上分析了货币供给、实际收入及长期利率水平对汇率造成的影响。之后较多的文献基于该理论模型及其理论模型变体进行了实证研究。但在实证检验中,并没有得到一致的结论。其支持方普遍认为,货币模型对某些国家某个时间段的检验是有效的,且使用面板数据能较好实现汇率与经济基本面之间的长期均衡关系,其中外商直接投资(FDI)、生产率等也会影响汇率,认为无约束下的货币模型胜过随机游走及其他模型[4-8]。

而作为理论模型的反对方,Meese和Rogoff[9-10]和Cheung等[11]都指出货币模型的解释力是非常差的,文[12-14]进一步验证了理论模型检验效果不佳。DinçerAfat[15]则对经济合作与发展组织(OECD)成员国数据进行了协整检验,也指出传统理论模型存在不足。

总体来看,有关汇率货币模型的研究,无论是支持方还是反对方、短时间检验或者长时期测度,现有文献主要关注汇率与经济基本面之间的长期线性关系。而在线性回归预测或线性协整检验结果不理想的情况下,学术界倾向认为理论模型存在失效。然而现实经济系统中,非线性关系才是最普遍的,当假设为线性时,检验通常是低效力的[16]。所以线性检验结果不理想,是否有可能源自于线性方法并不足以捕捉宏观基本面和汇率之间的关系?事实上,理论模型普遍推测宏观基本面和汇率波动之间存在非线性关系,即便是最简单的购买力平价理论,也认为汇率和宏观基本面之间存在非线性关系,而居于学术前沿的一般均衡理论模型更是认为汇率和宏观基本面之间存在非常复杂的非线性关系。近年来,有关汇率和宏观基本面的研究,也逐渐转向非线性协整关系[17-18]。计算机领域机器学习的发展更是为探讨汇率和宏观基本面之间的非线性关系提供更加可靠的工具。本文即旨在通过使用机器学习中的GRU循环神经网络,以挖掘汇率和宏观基本面之间的非线性关系,为理解汇率理论提供新的证据。

非线性协整旨在研究序列之间长期非线性均衡关系,最早由Meese和Rose[19]、Granger[20]运用线性可加模型对协整进行了拓展。张喜彬等[21]、孙青华[22]等对非线性协整的存在、及其各分整序列的非线性协整性质进行了相关研究。检验非线性协整的关键在于非线性协整模型的构造。为此,张喜彬等[21]提出使用神经网络来构造非线性协整模型。这为多变量非线性均衡关系的研究提供了理论工具。相关文献使用神经网络对1999年1月4日至2001年12月31日年间的上证综合指数(SH)和深证成分指数(SZ)数据进行非线性协整检验,发现检验结果比线性协整检验结果好,在线性协整未找到协整关系的情况下,运用神经网络方法捕捉到了两指数之间的长期非线性协整关系[23-24]。

近年来,随着智能时代来临及金融数据分析需求提升,深度学习已成为金融领域的应用前沿[25]。深度学习中对时序数据具有较强记忆与智能逼近能力的长短期记忆神经网络(Long Short-Term Memory,简称LSTM),门控循环单元神经网络(Gated Recurrent Unit,简称GRU)等循环神经网络模型,为构建非线性协整模型,探讨长时间序列货币模型的非线性均衡关系提供了一条新思路。已有文献采用传统神经网络来研究变量之间的非线性协整关系[23,26]。但传统神经网络只做简单的特征提取,且偏好截面数据分析,不适合研究长时间序列之间的非线性均衡关系,因为后者强调时间轴上的相关性,比之传统神经网络,GRU和LSTM循环神经网络的优势在于可以进行更为复杂的多层特征提取,挖掘时间轴上的特性,更适合研究长时间序列关系。因为深度LSTM和GRU循环网络具有强大的学习能力和建模能力,在时序经济数据建模中有着较大的优势,所以经济学文章倾向使用此类模型去预测股票市值变化、通货膨胀等等[27-28]。尤其GRU模型作为循环网络的最新变体,其特殊的门结构能够有效地解决长短时间序列上的变化问题,大大的降低了运算量,成为了时序数据建模的有效工具[29-34]。但比较遗憾的是,目前尚无经济学文章将GRU引入非线性协整建模工作中。本文希望可以起到抛砖引玉的作用,将GRU引入经济学工作中,以扩展宏观经济学中协整实证检验的工具箱。

本文运用深度GRU神经网络对弹性价格货币模型(Flexible price monetary model)、前瞻性货币模型(Forward-looking monetary model)和实际利率差模型(The Real Interest Differential Model)三个经典理论货币模型进行非线性协整检验,考察浮动汇率制国家的汇率和宏观基本面之间是否存在长期非线性均衡关系。基于理论模型是小国经济体,且资本自由流动的前提假设,本文选择三组韩元货币对,同时考虑到与一般文献较多选择美元货币对形成对比,本文还选择了三组美元货币对。所以,本文研究的六组货币对所对应的国家分别为:美国与英国、美国与日本、美国与欧盟、韩国与澳大利亚、韩国与加拿大、韩国与墨西哥。研究发现GRU神经网络较好的找到了汇率与基本面序列间的长期非线性均衡关系,汇率的货币模型在非线性条件下是有效的。

2 汇率的货币模型

2.1 汇率的货币模型介绍

本小节介绍三种经典的汇率货币模型,分别为:弹性价格货币模型(FPMM)、前瞻性货币模型(FLMM)和实际利率差模型(RIDM)。除非特别说明,本部分所有带*变量代表国外变量。

第一,弹性价格货币模型(Flexible price monetary model),简称FPMM模型或称为Frenkel-Mussa-Bilson模型[1-3]。该模型的理论基础是凯恩斯货币需求函数和购买力平价(PPP)。具体数学表达式为:

(1)

其中,Et,Pt,Mt,Yt,rt分别代表汇率,商品价格,货币供给,收入和利率。k,α为货币需求对收入和利率的弹性系数,并且假定国内外相等。

第二,前瞻性货币模型(Forward-looking monetary model),简称FLMM模型。该模型是在FPMM模型的基础上进行修正,并且假定理性汇率预期,以及两国货币需求对收入和利率的弹性系数相同(即k=k*,α=α*),数学表达式为:

(2)

第三,实际利差模型(The Real Interest Differential Model),简称RIDM模型。该模型是Dornbusch[35]和 Frankel[36]在FPMM模型和FLMM模型的基础上进行修正。表达式为:

(3)

其中st、lt分别表示为短期利率和长期利率,ρ表示汇率调整到均衡的速度,主要取决于价格的粘性程度。

2.2 对三个模型的思考

本小节的分析显示,三个经典模型中,汇率同宏观基本面变量之间存在非线性关系。但技术发展的不足,使得文献在进行相关探讨时,往往采用取自然对数一阶展开的方式得到线性关系,以允许经典线性计量工具(如线性回归、线性协整等)能够对模型进行验证。而较多文献对(1)式、(2)式、(3)式取自然对数进行线性实证检验时,结果都不令人满意,例如表1。

表1 相关货币模型实证研究失效的情况

随着计量经济学和电脑技术的发展,学术界可以使用新的计量方法(如非线性回归、非线性协整等)来寻找不同变量之间的相关性。那么,我们是否有可能在前人研究的基础上,利用新技术,找到汇率与宏观基本面之间的长期非线性关系?得到一致的实证结论?GRU等循环神经网络模型的发展,则使得人们可以对数据进行深度学习,进一步挖掘时序数据中的记忆功能。为此,本文尝试利用深度GRU技术探讨汇率与宏观基本面之间的长期非线性协整关系。

3 基本方法

非线性协整检验方法主要有推广的E-G两步法、秩检验法、记录数协整检验及神经网络等方法。其中,神经网络方法可以无限逼近未知的非线性结构,具有较其他方法更好的检验效果。为此,本文借鉴张喜彬等[21]、樊智等[23]、许启发[37]、黄超等[38]用神经网络构建非线性协整函数的方法,试图找寻理论所预测的汇率与基本面之间非线性协整关系。首先对序列进行长记忆特性检验,因为如果数据序列之间存在非线性协整关系,那么意味着序列数据一定要具有长记忆特性才可以。其次,具体采用深度GRU神经网络的方法来构建非线性协整函数。深度GRU神经网络继承了一般神经网络自主学习、智能逼近的能力,同时还具有普通神经网络所不具备的传递记忆功能,更具有对时序数据挖掘上的优势。最后,检验所构建的GRU模型残差是否为短记忆序列(SMM)。若残差为短记忆序列,则说明GRU较好的吸出了序列间的非线性特性,证明序列间存在非线性协整关系。

3.1 序列长记忆检验

对于长记忆序列(LMM)的检验,最早由Hurst[39]提出用重标极差分析法(rescaled range analysis,简称经典R/S)来分析时间序列的长记忆性,后由Lo[40]进行修正:

(4)

Lloyd等[41]研究表明,当n无限增大时,重标极差统计量Qn可用经验公式表示:

Qn=R/S=θnH

(5)

其中,θ为常数,H为Hurst指数。对(5)式两边取对数,得到:

log(R/S)=log(α)+Hlog(n)

(6)

绘制log-log图,OLS拟合(log(R/S),log(n)),就可以求出Hurst指数。当Hurst指数大于0.5时,说明序列具有长记忆性。

彼得斯[42]研究指出,Hurst指数与差分阶数d还存在如下关系:H=0.5+d。因此,通过Hurst指数可以求得差分阶数d。若所得d为分数(0≤d≤1),则认为序列具有长记忆特性。

3.2 深度GRU构建非线性协整函数

GRU神经网络由 Cho等[29]提出,用于序列数据建模。根据非线性协整系统的特点,构建图1的GRU神经网络模型。

在每个时刻t(t=1,2…T),网络分为输入层、隐藏层和输出层三层,输入层与隐藏层、隐藏层与输出层之间用不同的权重值来连接。其中,输入层Xnt=(x1t,x2t,…,xNt)表示N维输入向量(n=1,2…N);隐层神经元数为m个L模块(图1表示每个时刻有m=1个神经元L模块,多个神经元只需重复叠加,并用不同权重连接输入向量和输出向量即可),其中(m=1,2…M);输出层为1维yt。本文在FLMM模型中,设置输入层由两国汇率、货币供给之差、收入之差构成的3维(n=3)输入向量X3t=(e1t,m2t,y3t)T,FPMM模型中,设置输入层由两国汇率、货币供给之差、收入之差及长期利率差构成的4维(n=4)输入向量X4t=(e1t,m2t,y3t,l4t)T,RIDM模型中,设置输入层由两国汇率、货币供给之差、收入之差、短期利率差及长期利率差所组成的5维(n=5)输入向量X5t=(e1t,m2t,y3t,s4t,l5t)T;基于隐层神经元数不超过观测值三分之二及极小化误差的原则,将隐层神经元数控制在150(m=1,2…M,M≤150)以内进行调试;输出层为1维yt。

在t时刻,从n维输入层向量到m个隐层神经元L模块的连接权重为νnmt,从m个隐层神经元L模块到输出层yt的连接权重为ωmt,(t=1,2,…,T),(n=1,2,…,N),(m=1,2,…,M),因此FLMM、FPMM及RIDM模型中需要学习的主循环参数向量分别为νnmt,ωmt。

经典循环神经网络L模块只是一个tanh函数,而GRU神经网络L模块是复杂的门限结构,网络不仅要自主学习并调节以上主循环的参数向量,还要学习每个单元门限结构中重置门、更新门及候选记忆单元中的参数向量,能够更有效的挖掘数据中的记忆功能。以隐层神经元节点为1(即m=1)时分析,其实现的单个L模块单元映射关系如下:

重置门:zt=δ(WnztXnt+Wztht-1+bzt)

更新门:rt=δ(WnrtXnt+Wrtht-1+brt)

输出层:yt=δ(ωt*ht)

其中,δ为激活函数(通过对网络调试,选择非线性的sigmoid函数或tanh函数)。zt和rt分别为重置门和更新门。Wnzt和Wnrt分别代表重置门zt和更新门rt中输入向量Xnt=(x1t,x2t,…,xNt)的权重,Wzt和Wrt分别代表重置门zt和更新门rt中上一时刻记忆单元ht-1的权重,bzt和brt分别表示重置门zt和更新门rt中的偏置(截距项),Wrht和Wnrht分别表示候选记忆单元中上一时刻记忆信息rt*ht-1和当期输入向量Xnt=(x1t,x2t,…,xNt)的权重。因此,FLMM、FPMM及RIDM模型在L模块单元中需要学习权重向量Wnzt、Wnrt和偏置bzt、brt。

网络学习按照极小化误差来实现:

(7)

其中输出层指导值序列{Dt}选择以序列样本Xnt的平均值为均值的白噪声时间序列[37]。通过自主学习循环权重和每个L模块单元中的权重,能够较好的实现网络误差极小化,实现对过往信息的深度记忆学习,从而构建有效的非线性协整函数。

在模型极小化误差过程中,本文主要采用RMSprop优化器来实现,在无法获得最优解的情况下,选用Nadam优化器进行调试。RMSprop优化器是将学习率η替换为η除以平方梯度的指数衰减平均值。而Nadam优化器是对学习率和梯度方向都添加了衰减项。这两种优化器能防止时间序列信息传递过程中的衰减难题,具有更高的学习效率。同时,为了提高学习效率,我们也在输入层设置了丢弃率dropout(维持在0.2-0.3进行调试),即暂时丢弃个别神经单元以提高学习速率。

4 实证研究

4.1 数据的选取及基本描述

根据第二部分的汇率货币模型和第三部分的基本方法,本节分别对FLMM、FPMM、RIDM三个理论模型进行非线性协整检验。本文选取美国与英国(USA-UK)、美国与日本(USA-JP)、美国与欧盟(USA-EU)、韩国与澳大利亚(KOR-AUS)、韩国与加拿大(KOR-CAN)、韩国与墨西哥(KOR-MEX)六组典型浮动汇率制国家的货币对进行实证检验,并采用月度数据进行分析。M1和工业生产指数分别为理论模型中的货币供给数据(M)和实际收入数据(Y),并经过季节性调整。理论模型中的短期利率和长期利率均来自OECD官网给出的长短期利率数据。

所有数据来源于OECD官网,除了墨西哥长期利率用墨西哥央行提供的3年期国债收益率替代,美元与欧元汇率由Wind数据库给出的日度数据取均值得到。此外,考虑数据的可得性,有韩元参与的货币对样本区间统一为2000年10月至2017年10月,美国与英国的样本区间为1986年10月至2017年11月,美国与日本的样本区间为2002年4月至2017年11月,美国与欧盟的样本区间为1999年1月至2017年11月。

除利率外对所有数据取自然对数,考虑到数据量纲不同及数量级差别较大,会影响神经网络训练精度,因此,在此基础上再对所有数据进行归一化处理:

(8)

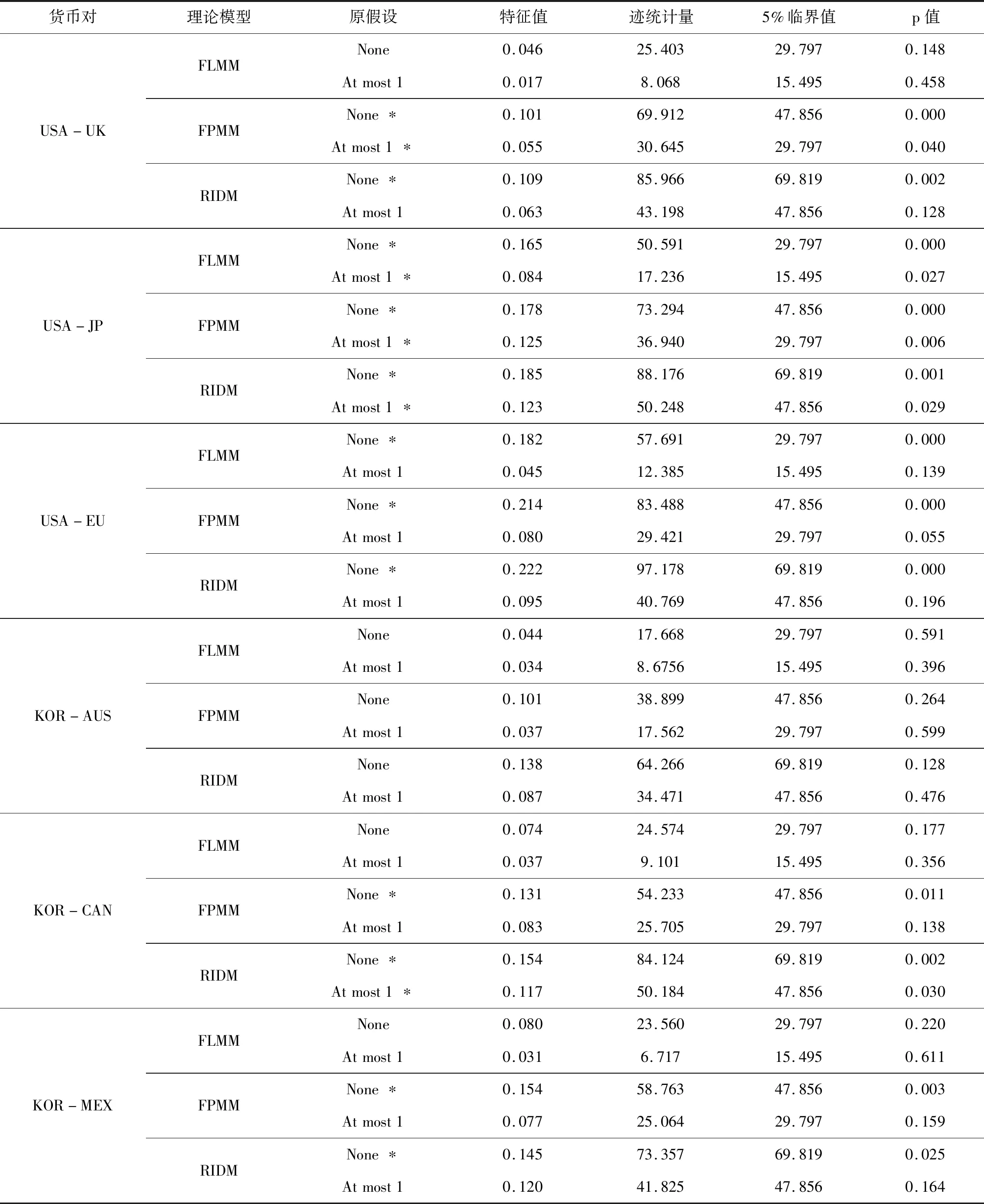

基于数据准备,本文先运用常规Johansen线性秩检验方法,对三种理论模型六组货币对进行线性协整检验。表2汇报了线性协整秩检验的迹统计量结果(最大特征值检验结果相同,介于篇幅限制,没有汇报,有需要的读者可问作者索要)。由表2可知,韩元和澳元货币对的三个理论模型,美元和英镑货币对、韩元和加元以及韩元和比索货币对的部分理论模型都没有通过线性协整检验。这说明仅用线性检验方法不足以捕捉宏观基本面和汇率之间的关系。因此,有必要进一步探究序列间的非线性协整关系。

表2 线性协整检验结果

4.2 序列的长记忆性检验

表3 汇率及宏观经济基本面序列的长记忆检验

由表3可知,在零假设为短记忆的显著性水平都为0,说明拒绝原假设的出错概率为0,六组国家的汇率及基本面各序列都为长记忆序列。

Bailie等[45]、钟正生和高伟[43]等认为还应该进一步用差分阶数d来验证序列的长记忆特性。为此,由彼得斯[42]所提出的H=0.5+d关系式,得到差分阶数d(见表4)。

由表4结果显示,六组国家的汇率与各经济基本面序列的差分阶数不是整数,而是分数,并且差分阶数各不相同,说明各序列为长记忆序列。

通过以上三种方法验证了经过归一化后的六组国家的汇率与各经济基本面序列都具有长记忆特性。因此依据文[46],线性协整理论将不再适用,应运用非线性协整理论来讨论汇率与经济基本面之间的关系。

4.3 非线性协整检验

接下来运用GRU神经网络来探测序列之间是否存在非线性协整关系。分别对六组国家序列数据的FLMM、FPMM、RIDM三个理论模型进行非线性协整检验。

4.3.1 非线性协整模型的构建

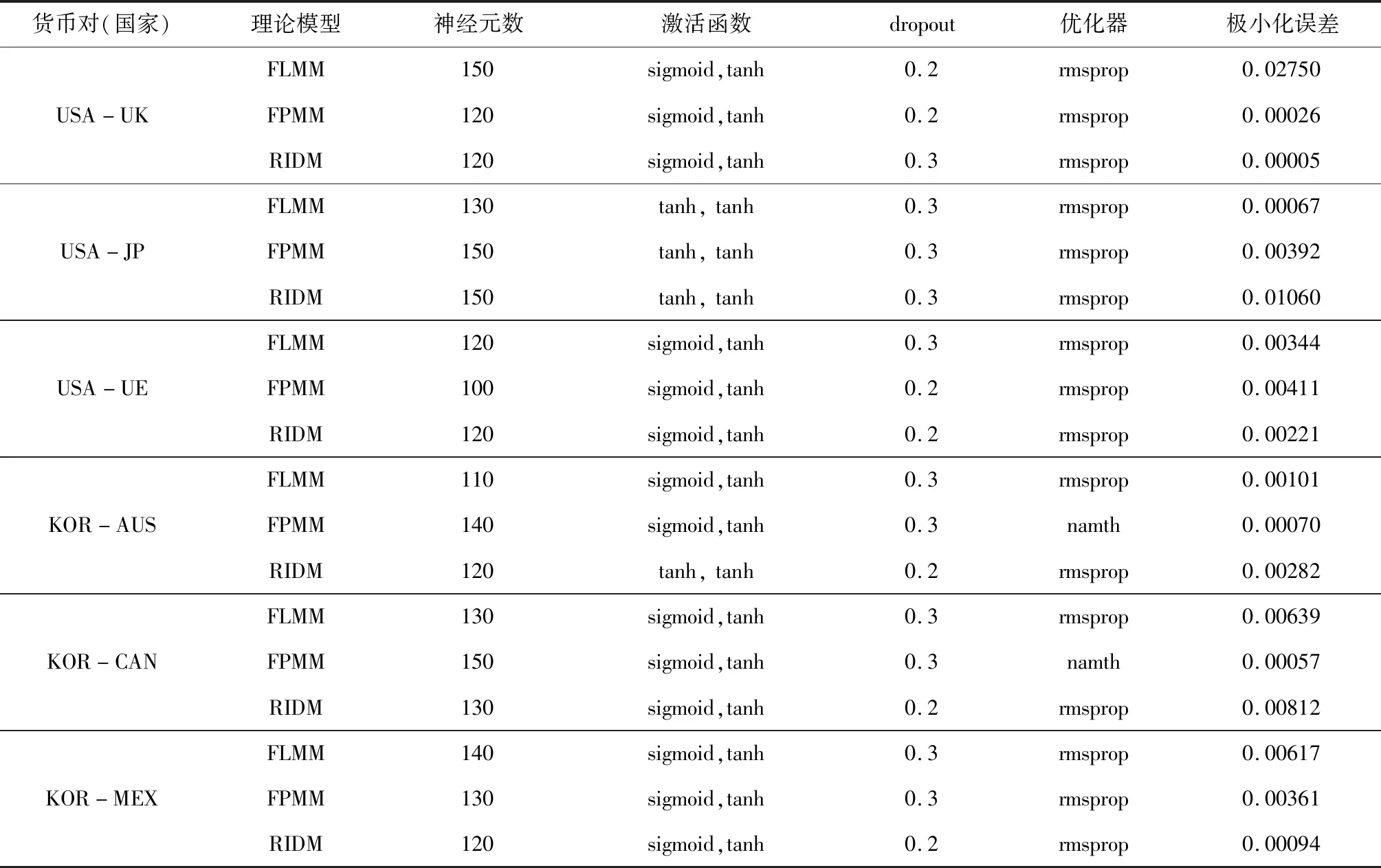

本文在Python的pycharm软件上构建GRU基本网络模块,并实现对网络的训练和学习。根据第三部分的基本方法,通过选择非线性激活函数,调节隐层神经元数,主要选择rmsprop优化器,在无法实现最优时尝试namth优化器,输入层采用丢弃率dropout,同时调节教师指导值{Dt},最终实现了最大迭代次数1000次下的极小化误差。具体见表5。

表4 样本序列差分阶数d

从表5看出,各模型的极小化误差都在0.03以下。并且模型时间序列残差波动较为平缓,除USA和UK的FLMM模型残差值的标准差是-0.0121,其余所有模型残差值的标准差都是四位小数,这些结果都说明模型得到了较好的训练,汇率与各经济基本面序列有了较好的拟合。另外,文章在进行模型调试过程中,激活函数曾尝试选用线性函数linear,但实现的误差值都较大,而改用非线性激活函数sigmoid或者tanh时,大大降低了误差值,再次说明汇率与基本面序列间是非线性关系,而不是线性关系。

表5 各国最优深度GRU协整模型

4.3.2 残差的短记忆检验

接下来需要检验GRU模型拟合后的残差序列是否为SMM序列。按照理论,如果是SMM序列,则说明他们之间存在非线性协整关系,否则不存在非线性协整关系。依然采用Lo(1991)[40]提出的修正R/S可知(具体见表6),六组国家的三个理论模型拟合后的残差序列的显著性水平都高于10%,拒绝原假设为短记忆序列出错的概率较大,有的甚至达到100%的概率,即在10%的显著性水平下都不显著,因此拒绝备择假设,接受原假设,可判断各残差序列为SMM序列。说明汇率与经济基本面序列间都存在非线性协整关系,所构建的GRU网络为非线性协整函数。从另一个层面来讲,鉴于GRU神经网络强大的非线性时序数据逼近能力,为汇率货币模型找到了长期均衡的非线性关系。

4.4 对比分析

为能更好的说明本文所提方法的有效性,接下来将线性协整检验结果和非线性协整检验结果进行对比分析(具体见表7)。由表7可知,针对部分货币对,某些理论模型无法通过线性协整检验,但所有模型均可以通过GRU非线性协整检验。这意味着,汇率和宏观基本面之间存在着线性协整检验所无法捕捉到的非线性协整关系。本文运用先进的GRU智能技术较好的找到了汇率与宏观基本面之间的非线性协整关系,验证了理论模型的有效性。此外,与已有文献进行比较,我们发现针对本文所使用的三组美元货币对,文献在进行协整检验时,往往没有统一结论。如Georgoutsos和Kouretas[47]发现美元与欧元货币对的FLMM模型不存在协整关系,当加入需求和生产力因素时,则存在协整关系, Dinçer Afat[15]发现该组货币对的FLMM模型和FPMM模型都不存在协整关系,但RIDM模型存在协整关系;Cerra和Saxena[6]发现美元与日元、美元与英镑货币对的FLMM模型存在协整关系,但Baillie和Selover[12]发现该组货币对的RIDM模型不存在协整关系。本文在进行线性协整检验时,发现美元与欧元、日元、英镑货币对的FPMM模型、RIDM模型存在线性协整,美元与日元、欧元货币对的FLMM模型也存在线性协整,而美元与英镑货币对的FLMM模型不存在协整关系。但当本文使用GRU神经网络进行检验时,所有货币对均存在非线性协整关系。

表6 残差短记忆检验

表7 线性协整与非线性协整检验结论对比

注:≤1和未通过分别表示在0.05%的置信度水平上,最多存在1个线性协整方程和不存在线性协整方程。

5 结语

汇率的货币模型一直是学术界和理论界探讨的焦点。至今,有较多的学者对汇率的货币模型进行线性协整检验,其结果不令人满意。非线性协整理论是线性协整理论的扩展,能够更好的刻画多变量序列间的非线性均衡关系。本文首次基于非线性协整的视角,来探测汇率与宏观经济基本面之间的非线性关系。论文发现,在进行归一化后的原序列是存在长记忆特性的,适合采用非线性协整理论进行探讨。

但非线性协整函数的构建是一个重要难题。为此,本文运用人工智能方法,用GRU神经网络来逼近非线性协整函数,对六组典型浮动汇率制国家货币对(美元/英镑、美元/日元、美元/欧元、韩元/澳元、韩元与加元、韩元/比索)进行非线性协整检验,考察FPMM、FLMM和RIDM三个理论模型非线性条件下的有效性。研究结果显示:汇率与宏观经济基本面序列都是长记忆序列,GRU神经网络较好的找到了汇率与基本面序列间的长期非线性均衡关系。因此,本文验证了在非线性条件下,汇率的货币模型是有效的。进而,通过与传统线性协整检验结果及现有文献对比,本文不仅验证了深度GRU技术在非线性协整分析中的有效性,也突显了具有强大学习能力的深度GRU技术在经济建模中的优势。

本文主要侧重于研究GRU智能技术检验汇率货币模型的有效性,在后续的工作中,我们将进一步探究和检验该模型是否具有一定的预测能力。另外,我们也会考虑将GRU技术运用于新兴市场等其他国家货币对的检验和预测,以进一步验证本文所提方法在实践上的普遍意义。