IPO前后的企业产品差异化动态策略

——引入股价信息学习的模型与实证

2020-06-23胡志强狄晨晨

胡志强,胡 渊,狄晨晨

(武汉大学经济与管理学院,湖北 武汉 430072)

1 引言

企业产品市场竞争长期以来受到国内外学者的广泛关注,但对产品市场竞争机制与企业策略的研究仍有待深入。关于产品市场竞争机制的设定,已有文献多使用企业的产量竞争作为解释产品市场份额变动与策略选择的微观机理,并进一步拓展至企业上市(IPO),股票价格信息等金融因素对企业产品市场竞争的影响分析。

产量竞争是产品市场竞争的一种重要表现形式,但并非唯一。在企业管理领域,Porter[1]及Mintzberg等[2]认为,企业的产品差异化包含市场形象、产品设计、质量、销售服务等系列策略,上述任意一种策略均能为企业构建产品市场的竞争优势。郑兵云等[3-6]对此进行了实证研究。检验结果表明产品差异化策略确实提高了企业的绩效表现。此外,部分学者基于技术创新视角分析了企业的产品差异化问题[3]。他们的研究结论保持一致,即差异化策略确实能提升企业的产品市场竞争势力,提升企业绩效表现。

回顾已有IPO与产品市场竞争关系的讨论。由于竞争企业IPO时的信息披露会反映其产品市场特性。因此,部分学者提出当行业竞争者申请IPO时,企业有显著动机选择在同期上市[7]。企业IPO前后的产品市场竞争形势变化明显,其能正向促进企业的产品市场竞争[8]。具体而言,IPO后企业的市场估值水平进一步提升,市场消费者对企业产品的信任度也更高[9],IPO后企业的产品营销也存在较显著的促进作用[10]。其中,Chod和Lyanders[11]基于风险分担视角解释了企业IPO前后产品市场竞争策略与形势变化。他们认为IPO后企业能通过资本市场分散企业自身的异质性风险。企业在IPO后会采取更为冒险与激进的市场策略用于增强其产品市场竞争优势,提升企业经营绩效。

基于有效市场假说与股票价格产品市场信息内涵的解构[12-14],部分学者探讨了股票价格与企业产品市场竞争的关系。Chen et al以及Dow和Gorton等学者认为企业可以从竞争企业的股票价格中获取信息以优化自身投资决策[15-16]。Graham和Harvey等[17]进一步证实股票价格有助于调整包括产品市场竞争在内的各种企业生产经营决策,这丰富了股票价格的信息内涵。考察信息溢出与股票市场主体间的信息学习[18-20],Foucault和Frésard[21]构建了股票价格影响企业产品市场竞争中投资决策的作用机制。他们认为企业能从行业竞争企业的股票价格中推测未来的产品市场的需求竞争态势,进而通过投资改变企业的生产规模,强化企业在行业中的产品市场竞争优势。

如上所述,IPO与企业产品市场竞争的文献主要关注其产量竞争,对产品差异化的论证较为少见。本文研究企业IPO前后的差异化策略及其动态调整,这是对已有企业产品市场竞争机制的拓展。其次,已有研究表明企业能从股票价格获知行业竞争态势用于调整自身的产品策略。分析股票价格信息对企业产品差异化的作用有助于在厘清股票价格信息内涵的基础上,探究证券市场与产品市场间的内在关联,提升股票价格对企业决策的参考价值。

有鉴于此,本文构建企业产品差异化决策模型,探讨企业IPO前后的产品差异化动态策略,同时增加Foucault和Frésard[21]的价格信息学习机制,分析股票价格所反映的行业竞争情况对企业自身产品差异化策略执行的影响。结果表明:IPO前后企业的产品差异化程度提升巨大,但差异化策略在长期内不可持续,这表现为企业产品差异度逐年下降。企业存在学习行业竞争企业股票价格所含的产品市场态势信息的可能性,这表现为:当股票价格暗示行业趋向产品差异化时,IPO前后企业执行产品差异化策略的效果相对更强;当行业趋向产品同质化时,企业会弱化产品差异化策略的执行效果。

本文的贡献在于:第一,本文是对企业产品差异化竞争的模型与实证,已有差异化文献关注对企业绩效的实证,对企业差异化竞争决策机制的研究尚不多见,本文是对产品市场竞争微观机制的拓展。第二,已有文献表明IPO与企业产品市场竞争紧密相关,本文基于差异化策略视角,分析企业IPO前后产品市场差异化竞争的时变特性。第三,本文股票信息学习机制引入产品差异化决策模型,探究了影响企业策略的股票价格因素。这对后续推进国内证券市场改革,发掘价格信息服务企业实际经营管理的潜在价值提供了参考。

2 理论模型

2.1 模型设定

首先,关于企业产品差异化的界定。参考Porter、Kotler、郑兵云等对企业产品差异化的前期成果[1-3],本文定义企业的产品差异化策略是指使产品或服务区别于已有其他产品或服务的策略。企业在产品市场竞争中只能选择差异化策略或者其反策略——产品的同质化策略。

其次,不同于部分文献中[22-23]企业根据某时点的股票价格决策。本文引入的股票价格信息的学习机制相对复杂,企业需要预先选择产品差异化(同质化)策略,后根据股票价格信息决定执行该策略或放弃。具体决策流程如下:

t=1时,企业A预先选定产品市场竞争策略,其产品策略集SA包含差异化策略Su与同质化策略Sc(差异化策略Su的反策略),SA∈{Sc,Su}。同质化策略为行业普遍采用的产品策略,企业A能从其股票价格中学习该策略成功的信息,代表对市场信息的学习机制;而差异化策略信息只能从企业内部获取。两种策略成功(G)和失败(B)的概率相等,即tSA∈{G,B}。

t=2时,股票市场中的投机者、流动性交易者等主体基于其所知的企业A产品策略信息交易股票,企业i股票的订单流fi为{f1,…,fn,fA},股票价格为{p1,…,pn,pA}。

t=3时,企业A根据t=2时市场反映出的股票价格以及内部信息决定是否执行t=1时预定的产品策略,以提高企业期望价值。企业内部信息定义为关于企业产品策略成败的信号sm,sm∈{ts,Ø},获得信号的概率为γ>0。如果企业执行策略SA则需支付单位成本1;放弃则无成本。企业决策的示性变量I∈{1,0},当执行预订策略时,I=1;否则,I=0。企业A在t=3决策后,执行策略S的企业的数量定义为m(S,SA,I)。如果企业A执行同质化策略,则m(Sc,Sc,1)=n+1,m(Sc,Sc,0)=n,m(Su,Sc,I)=0;若企业A执行差异化策略,此时m(Su,Su,1)=1,m(Su,Su,0)=0,m(Sc,Su,I)=n。本文以mS.I表示t=3企业决策为I时,执行策略S的公司数量,其数量取决于企业A的产品策略选择。

t=4时,企业A获得现金流和收益。如果I=0,则企业A的现金流为0。如果执行决策,即I=1, 则其现金流由具体的产品策略决定。

引入产品差异化与企业绩效的文献[3-6],本文设定产品差异化策略能提高企业的现金流收益,并且高于同质化策略收益:

r(Su,1,tSu)>r(Sc,n+1,tSc)>0

(1)

关于两种产品策略净现值,本文设定当且仅当策略成功时,其净现值为正:

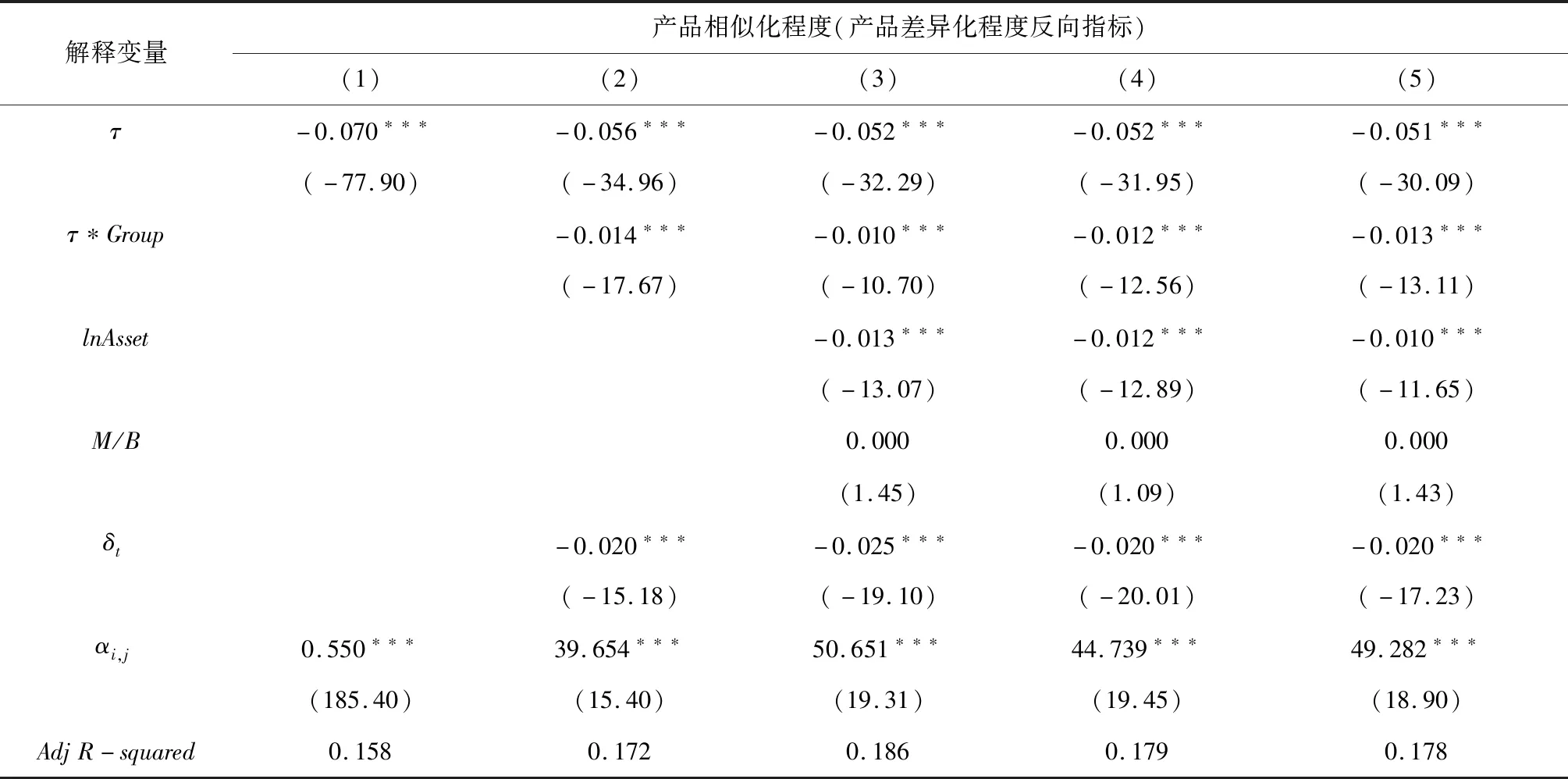

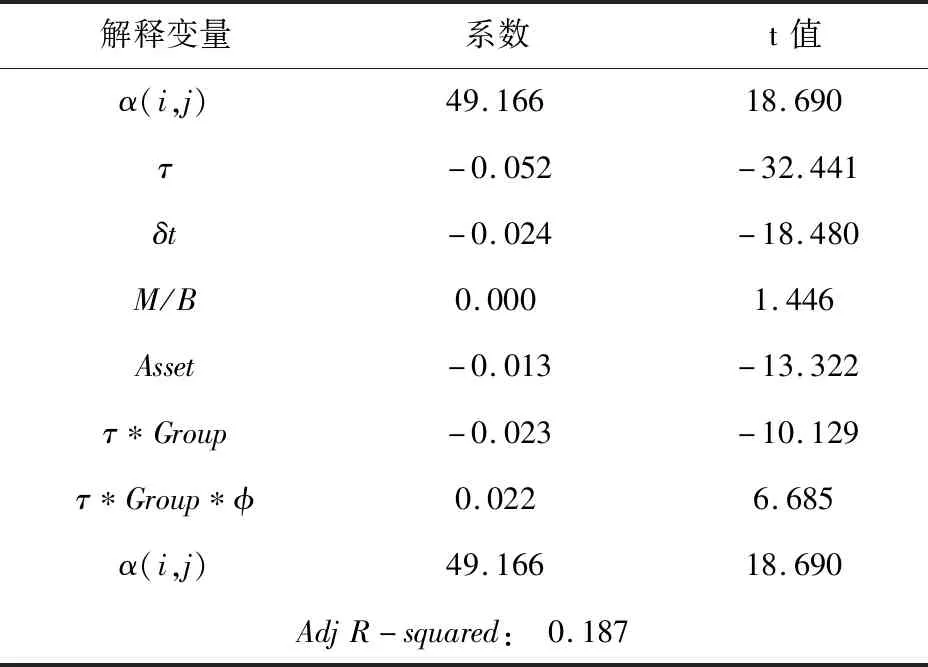

NPV(SA,mSA.1,B)<0 (2) (2)式设定表明成功的产品同质化策略优于失败的产品差异化策略,其经济含义为:如果企业的产品差异化策略不能满足市场需求,那么该策略将不能产生收益。 企业在t=3时的策略执行是有价值的。否则,无论执行与否,企业A在t=1时期望价值都相同。当t=3时无信息时,企业执行策略的净现值为负: (3) 即企业A在t=3不能获得相应产品策略信息时,其最优决策为放弃执行。 t=3时,企业A可执行差异化策略以最大化企业期望价值VA3(I,SA)与t=4时现金流的收益,记t=3时企业的最优选择为I*(Ω3,SA)。此时企业A的期望价值为: VA3(I*,SA)=Max{0,E(NPV(SA,mSA.1)|Ω3)} (4) pA2=E(VA3(I*(Ω3,SA),SA)|Ω2) (5) pj2=E(r(Sc,mSc.I*,tSc)|Ω2) (6) 在满足关于投机者交易策略,企业占优策略以股票市场及股票市场出清的同时,市场参与者均会根据贝叶斯法则调整其对于产品差异化(同质化)策略的信念,以体现该项决策的事前影响。 VA1(SA)=E(VA3(I*(Ω3,SA))=E(Max{0,E(NPV(SA,mSA.1)|Ω3)}) (7) 由(3)式可知,企业未获取信息时执行产品策略将产生负的期望净现值。因此,当且仅当差异化策略成功时,企业才执行该策略。此时企业在t=1期的净现值为: (8) 企业执行同质化产品策略的策略效益为λ(n): (9) 因此,当且仅当企业内部信息决策时,由于同质化策略的策略效益λ(n)<1,企业此时的占优决策为差异化策略。 在引入企业对股票价格信息的学习机制后,当市场中投机者获取同质化策略未来成功的信息后,他将最大化该企业股票的订单流,继而导致市场的总订单流fmax>1-πc。此时余下投资者也将根据市场的订单流推断出同质化策略将会成功,并调整股票价格直至最高。 企业A从上述交易情况中学习可知同质化策略将会成功。如果企业A此时内部信息不足,需要依据市场信息进行决策,其占优策略应为同质化策略;如果投机者知晓产品同质化策略将失败,则其交易行为会导致企业股票的订单流fmin<-(1-πc),根据设定,企业此时的占优策略为放弃;当股票订单流f⊂[-(1-πc),(1-πc)]时,企业则不能从股票价格中提取所需决策信息。由于企业缺乏决策信息来源,其占优决策也为放弃。企业A通过订单流衡量同质化策略企业的股票价格信息量为: (10) 当企业A在t=1选择差异化策略时,如果企业有内部信息且为sm=G,则占优决策是执行差异化策略。如果内部信息不足,需依据股票价格信息决策,其决策均衡与同质化均衡类似。但由于此时股票市场交易者并不知晓该策略的相关信息,企业A的股票价格信息量仅与知情投资者比例πu有关。 (11) 企业A执行差异化策略的期望价值: (12) (13) 命题1:若A是上市企业。当仅依据企业内部信息决策时,企业的产品市场竞争占优策略为差异化策略;当参考市场股票价格信息决策时,企业的占优产品策略(差异化/同质化策略)为市场股票价格信息量较高的策略。 进一步考察企业产品市场差异化策略在IPO前后的动态调整。此时设定企业A为未上市企业,如果企业依据内部信息决策执行差异化策略时,企业A在t=1时的期望价值应与上文研究一致: (14) 如果企业执行同质化策略,由于已上市企业的股票价格包含同质化策略的信息。上市企业的股票价格较高时将表明产品同质化策略会成功,此时企业A的期望价值为: (15) (16) 命题2:如果企业A未上市:(1)当股票价格包含足够的同质化策略信息时,企业执行同质化策略;否则,其占优策略为执行差异化策略;(2)IPO提高非上市企业执行差异化策略后的企业期望价值。基于命题2,本文得出第一个推论: 推论1:企业在IPO后将选择差异化的产品市场竞争策略,即产品差异化策略。 结合命题1的推导,如果企业持续执行差异化策略以显著提高产品差异度,该过程需投入额外成本用于产品改善、研发与市场营销等活动,而这会侵蚀差异化策略产生的利润;且(9)式及推导表明当股票价格反映同质化策略的信息量较高时,此时企业选择同质化策略的收益较高,这将弱化企业选择差异化策略的动机。企业执行差异化策略在长期内不能持续。本文提出第二个和第三个推论: 推论2:IPO后企业将在短期内执行差异化策略,但在长期内不可持续。 推论3:股票价格信息量较高时,企业在产品市场中会弱化产品差异化效果。 推论4:高行业集中度会促使企业选择差异化产品策略。 本文构建3个回归模型对推论1-3进行检验,使用赫芬达尔赫希曼指数(HHI)检验推论4。模型1用于测度IPO前后的企业产品差异度变化,检验IPO是否促进企业执行产品差异化策略。模型2基于模型1,纳入虚拟变量以检验IPO后企业产品差异度变化的动态特征。模型3则在模型2的基础上进一步加入IPO的阶段变量、分组变量以及股价信息变量的交互项后,用于研究股票价格信息对企业产品市场策略选择的影响。 模型1: Δi,j,τ,t=αi,j+η0τ+η1(τ×Groupi,j,τ,t)+δt+βXi,j,τ,t+i,j,τ,t (17) 模型2: (18) 模型3: Δi,j,τ,t=αi,j+ω0τ+ω1(τ×Groupi,j,τ,t)+ω2(τ×Groupi,j,τ,t×i,j)+δt+βXi,j,τ,t+i,j,τ,t (19) 在上述模型中,变量i和j代表可比企业i和企业j,τ∈{1,…,5}代表企业上市时间,Group是示性变量,以区分可比实验组和对照组。η0测度组内每一组企业产品差异度(相似度)的时变特征,而η0+η1测度可比实验组内每一组企业间相似度的平均变化。因此η1即代表上市企业A与在位企业的产品相似度变化,即企业保持私有状态时和上市后产品相似度(差异化程度反向指标)差异,理论研究表明该变化的平均值应为负。模型2以虚拟变量D替换阶段变量τ,用以区别可比实验组与对照组企业产品差异度变化的时变特征。模型3纳入阶段变量、分组变量以及股价信息变量的交互项以控制企业分组差异与上市时间差异,检验股票价格信息与企业产品差异程度间的动态变化。其中Øi,j为行业内竞争对手股票价格信息的变量,并分解成无股票价格信息的交互部分ω1及与股票价格信息交互变量Øi,j线性相关的部分ω2。 本文使用产品相似度作为企业产品差异程度的反向测度。参考已有文献的方法与思路[25],在控制生产规模等因素后,如果企业生产同质化产品则在证券市场两者股票价格的波动应该协同;当企业产品差异明显,即执行前述差异化策略,其股票价格波动与在位企业的股票价格波动应弱相关,甚至不相关。本文据此可估计企业间产品相似度β的年度数据: ri,w,t=β0+βm,trm,w,t+βi,j,trj,w,t+vi,w,t (20) ri,w,t为企业i在t年第w周的股票收益率,rm,w,t代表市场收益率,rj,w,t为企业j的收益率,时间t取企业A上市当年至其后四年,βi,j,t即衡量企业i和j在第t年股票价格的协同作用。由于(20)式无法识别企业产品差异度提高的来源。本文还需进一步构建对照组企业B’以分离出产品相似度变化ΔA,B,τ中由企业A引致的部分。其中企业B’是B的同类企业但不是A的同类的企业,且被挑选出的企业B’满足与企业A、B相似度水平相差小于0.01,即ΔA,B,τ=0=ΔB,B′,τ=0。在实证中,本文根据式(20)估计出企业A和企业B’,企业B和企业B’在企业A上市后五年的产品相似程度,将IPO企业及其可比企业组(A,B)以及对照组(B, B’)分别配对,计算每一组在单位时间内的产品相似程度Δi,j,τ,t,然后使用申银万国行业分类标准构建出与企业A具有较高相似性的可比实验组企业B及其对照组企业B’。 本文选取Beta值在0.5到1.5之间的企业建立可比实验组;为确保对照组与可比实验组的产品差异度相似,本文选取与实验组Beta值区别不超过0.01的配对企业为对照组,随后根据申万行业分类标准测算行业内企业间的产品相似程度,配对成可比实验组;为了保证可比实验组相对于对照组具有更为显著的企业产品差异度变化,本文还构建示性变量Group:如果配对组为可比实验组A、B,那么Group取1;若配对组为对照组B、B’,则Group取0。 参考已有文献中的测度方法[26-28]。本文选取Roll[27-28]等采用的股价波动非同步性作为企业股票价格信息的代理变量: ri,t=β0+βm,trm,t+βi,krk,t+εi,k,t (21) 其中ri,t代表企业i在第t周的收益率,rm,t代表第t期的市场收益率,rk,t为第t期企业i所属行业k的收益率。方程(21)的R-squared即代表市场和行业层面收益率对企业股票价格波动的解释,1-(R-squared)衡量企业股票价格波动的非同步性,即股票价格中反映企业层面信息的比例。Defond和Hung[29]及Durvev等[30]认为当股价波动非同步性较高时,即表明企业股票价格不易受到行业和市场层面的影响,而是包含更多企业层面的信息。 产品市场竞争程度则来源于对行业中企业数量以及企业盈利能力的衡量。赫芬达尔赫希曼指数(HHI)是衡量产品市场竞争程度的常见指标[31-32]: (22) 其中Si表示行业中企业i的市场份额。此外,部分学者[33]还基于企业与竞争者间的净利润和销售收入关系构造PMC指标以衡量产品市场竞争程度: (23) 其中ΔPi为企业i净利润变动,ΔSi为销售收入变动,ΔS-i为排除企业i外其余企业的净利润变动,行业产品市场竞争程度为行业内所有企业竞争程度的算术平均。 考虑产品市场的竞争特性,本文进行如下三类控制:第一,配对固定效应变量αi,j以控制非时变特征,如企业与竞争者产品差异所产生的现金流;第二,时间固定效应变量δt以控制共同影响企业产品差异化水平的时变因素。第三,代表企业i及其竞争者j企业特质的控制变量:企业总资产Asset和市值账面比M/B。 实证选取1990年1月至2011年12月间966家A股上市企业及其匹配企业共计6485个样本在2005年1月至2015年12月的股票价格周价格序列及企业财务指标数据。本文预先将样本按照申万一级行业标准分类,并剔除银行业、非银金融、综合行业、休闲娱乐业、国防军工行业企业等对照企业不足及数据缺失的样本。数据来自Wind金融咨询终端,编程软件为R。 如表1所示,对966家IPO企业匹配发现,在IPO期初(Panel A)有742个可比企业B以及504个对照企业B’;IPO五年内(Panel B)则有2660个可比企业B以及3825个对照企业B’。对照组企业在规模、市值账面比以及期初产品差异度方面与可比组相当,符合实证设计要求。统计上市期初与IPO后五年内企业产品相似度变化,IPO后企业平均产品相似度由0.6026下降为0.3412,这初步表明企业在IPO后执行差异化的产品市场策略。 表1 描述性统计 若企业B为企业A众多可比企业JA中具有代表性的企业,则ΔA,B(kA)代表企业A相对B的产品相似程度,企业IPO属性表示为kA∈{private,public},则ηA能代表企业A在IPO前后与其可比企业平均产品相似水平的差值。 (24) 由于无法直接获取企业IPO前的产品相似度ΔA,B(private)数据。借鉴Spiegel和Tookes[34]的估计方法,本文使用时间变量τ=1,…,T作为企业A的上市年限(τ=1表示IPO当年),使用企业A上市当年的产品相似度,即ΔA,B,τ=1(public),代替ΔA,B(private)对方程(25)进行估计: ΔA,B,τ(public)=αA,B+ηA×τ+ΔA,B,τ (25) ηA即代表样本期间内企业产品相似度的平均变化。选取企业A上市当年的同类型在位企业为IPO期初的可比企业B,且该在位企业至少已上市五年。本文进而估计A企业与可比企业IPO之后产品相似程度ΔA,B,r,并根据该结果匹配IPO企业及其可比企业组(A,B)以及对照组(B, B’),并获取每一组企业在各个时期的产品相似程度Δi,j,τ,t(企业在某时期不属于企业A的可比企业,则将产品相似度Δi,j,τ,t设定为0)。 基于上述方法,本文对模型1进行估计,结果如表2所示:第(1)列是企业平均产品相似度关于阶段变量τ和配对固定效应变量αi,j的基准回归,其中τ系数为负数且在1%的显著性水平下显著,这表明对于所有配对组,企业平均产品相似化程度随时间而降低,即企业的产品差异化程度随时间增加;第(2)列是控制了时间固定效应δt后,企业平均产品相似度关于阶段变量τ以及分组变量τ*Group的回归,其中分组变量的交互项τ*Group为正且显著,表明相比对照组而言,可比实验组的产品相似度随时间下降更为明显,即企业IPO后更倾向于选择差异化的产品策略;第(3)列是控制了时间固定效应δt、规模变量Asset以及市值账面比M/B后的回归结果。结果显示,除市值账面比之外,所有变量在1%显著性水平下都显著。企业规模变量的估计参数为负,这表明规模较大企业也倾向于降低产品的相似度,即执行差异化的产品策略。推论1得以验证。 表2 上市前后产品差异度变化回归结果 注: *、**、***分别表示在10%、5%、1%显著性水平下显著。 如表3所示,对模型1进行ANOVA检验可知,上市后企业产品相似度的变化幅度不断减小,企业的产品差异度呈现先迅速上升再持续下降的时变特征。这表明IPO后企业的产品差异化策略致使其产品差异度在短期内显著提高,但在长期内不能持续。推论2得以验证。 表3 对模型1的ANOVA检 注:除M/B外,所有变量均在1%显著性下水平显著。 表4对模型2的回归表明在短期内(IPO后第一年,τ=2时),企业上市会显著降低企业的产品相似度,IPO对于企业差异化策略的影响是正向的,但在长期(IPO后第四年,τ=5时)这种效应并不明显。但对照组与实验组之间的产品差异化程度则随时间逐渐增加。企业产品差异化程度表现出随企业IPO后短期内增加,长期内降低的动态变化特征。这进一步验证了推论2。实证表明差异化的产品策略在长期内不能持续,企业的产品市场竞争在长期表现出同质化趋势,这与部分文献的研究结论一致[35]。 表4 IPO前后的企业产品差异度回归 注:除M/B外,所有变量均在1%显著性下水平显著。 表5是对模型3的回归结果。除了市值账面比以外,其他变量均在1%的显著性水平下显著,调整后方程的AdjR-squared为0.187,整体在1%的显著性水平下也显著。 表5 IPO前后产品差异度回归(考虑股票价格信息) 注:除M/B外,所有变量均在1%显著性下水平显著。 具体而言,回归中阶段变量与分组变量的交互项τ:Group系数为负且显著,阶段变量、分组变量和股价信息变量的交互项τ:Group:φ符号为正且显著。这表明当竞争企业股票价格信息含量较高时,企业IPO后的产品差异化程度变化较不明显;当竞争企业股票价格信息含量较低时,企业IPO后的产品差异化程度变化更为明显。当市场中行业竞争者的股票价格信息含量不足时,企业并不能从股票价格中获取反映产品市场竞争态势的明确信息,此时企业将根据自身信息进行决策,因此将倾向于选择差异化的产品市场竞争策略;当竞争企业的股票价格信息量较高时,企业在选择产品市场竞争策略时,其能从股票价格中获取信息。当股票价格反映同质化竞争态势较为明显时,企业选择差异化产品策略的动机会弱化。推论3得以验证。 首先,本文基于上文产品相似度数据对HHI指数进行回归,结果显示当HHI指数增加1%时,行业产品相似度下降0.95%,检验结果在10%的显著性水平上显著,并使用PMC指标替换HHI指数检验,实证结果并无显著差异。这验证了推论4,即行业集中程度越高,企业越倾向于选择差异化策略参与产品市场竞争。 其次,本文还进行如下稳健性检验:(1)改变企业配对时筛选上市企业的年限标准,将其改为三年内。具体结果见表2第4列所示,各项变量显著且符合内在经济意义;(2)改变选取对照组企业个数的临界值标准,将其由匹配标准由0.01放宽调整至0.015。具体结果见表2第5列,各项变量仍显著;(3)基于行业与企业层面的子样本回归也表明IPO对于产品差异化的影响在短期内是正向显著的,但在长期内则不显著。 本文在动态产品市场竞争背景下,考察IPO等外部因素影响企业产品差异化决策的内在机理。具体而言,本文在考虑股票价格影响企业决策前提下,在理论模型中引入产品差异化竞争,构建包含信息学习机制的企业产品差异化动态决策模型以解释IPO前后企业产品差异化策略的动态决策机理,并进行实证验证。主要结论如下: (1)在动态产品市场竞争背景下,IPO后企业倾向于选择差异化的产品策略。这是因为,相比于同质化策略,执行产品差异化策略的收益更高。(2)企业IPO后在短期内会选择产品差异化策略,但在长期则不可持续。(3)市场股票价格信息量不足也会促使企业选择产品差异化策略。(4)所属行业集中程度较高时,企业也倾向于选择差异化的产品市场竞争策略。 本文的研究表明股票价格能影响企业的产品市场策略选择。因此,有必要继续推进国内的证券市场改革进程,以提高市场中股票价格的信息量,从而更好地发挥金融服务企业实际产品市场竞争决策的参考作用。2.2 市场出清与股价信息学习

2.3 企业IPO前后的产品的动态策略调整

3 研究设计

3.1 产品差异度的估计

3.2 股票价格信息量

3.3 产品市场竞争程度

3.4 控制变量

4 样本、数据与实证结果

4.1 样本选取与描述性统计

4.2 IPO前后的产品差异化测度

4.3 企业产品差异化策略的动态调整

4.4 股票价格信息含量与产品差异化

5 稳健性检验

6 结语