基于位序—规模分布的珠三角城市群外商直接投资分析

2020-06-21张大容

摘 要: 改革开放以来,珠三角城市群一直都是中国经济核心增长点,当前随着粤港澳大湾区的建设,该地区的发展进入新阶段。珠三角城市群外商直接投资(FDI)逐年增加,各市之间的差异较大,珠三角如何缩小地区间FDI差异,寻求新的平衡点成为重要问题。利用位序—规模分布法则,研究2000—2018年珠三角城市群各城市的FDI情况,结果表明,珠三角城市群FDI规模不完全符合位序—规模分布的理想状态,优势地区主要集中在深圳、广州两个城市;虽然其他城市相继出台提高FDI的相关政策,但各市之间的差距仍然趋于扩大。优化外商投资环境、加强城市间经济合作、完善闭环产业链等措施可以更好地促进珠三角城市群协同发展。

关键词: 位序规模分布 外商直接投资(FDI) 珠三角城市群

一、引言

外商直接投资(FDI)能有效衡量一个城市或区域的经济活跃度和对外联系度,增加东道国资本的累积,其投入量可以影响一个地区的经济发展。近年来,中国经济持续增长,外资不断流入,成为了世界第二大FDI流入国。在经济全球化大背景下,中国想要融入世界,对外投资必不可少:在“一带一路”合作倡议下,中国眼光面向世界,增强全球化竞争意识;PPP模式给“一带一路”沿线国家的基础设施提供强力支持。现阶段,学者通过FDI对地区的研究较为丰富:宋京蔚(2012)研究长三角FDI表明长三角流入国际资本的同时出现引资不平衡、创新能力缺乏,集聚效应弱等问题,提出提高FDI技术含量、培养创新能力、实行产业结构调整等措施促进长三角经济发展。周满枝、黎梓筠(2019)分析广州市FDI得出广州引资方面存在不足,应抓住“一带一路”契机扩宽渠道,利用南沙自贸区加快产业转型升级。闫富雄,左静(2019)通过研究蚌埠市FDI发现蚌埠市FDI受产业、区位、人力、科研能力等方面限制,并提出打造产业集聚力、区位优势等建议。卢一夫(2020)认为FDI是双赢,中国在流出资金的同时,自身也会受益。

珠三角城市群对中国经济的贡献有目共睹,珠三角城市群是中国最活跃的经济带之一,主要涵盖了深圳、广州、东莞、佛山、惠州、珠海、江门、肇庆、中山9个地级市。珠三角城市群以对外贸易、制造业、服务业为发展基础,有广东70%的人口,GDP为全省的80%。珠三角城市群是亚太最具活力的经济区之一,综合经济实力具有显著的竞争优势,粤港澳大湾区的成功建设,使外商来华投资高潮不断涌现。珠三角城市群以经济总量大、交通枢纽便利、资源密集为优势,作为中国经济发展的重要地区。《粤港澳大湾区发展规划纲要》将珠三角九市纳入湾区建设,珠三角经济发展前景良好。珠三角各市因发展程度、经济基础、政策条件不一,导致FDI吸引力不同。在经济全球化背景下,研究珠三角城市群FDI流入对珠三角、粤港澳经济布局、明确区域定位有重要意义,对加快粤港澳經济协调发展、实现区域经济一体化具有积极作用。

学者们主要将长三角和珠三角的FDI进行比较研究,结果表明,部分学者认为长三角FDI发展前景较珠三角好:刘丹(2006)认为20世纪90年代,区域外资政策、市场辐射力等因素使长三角FDI逐渐超过珠三角。而外资投资来源、投资政策、市场潜力使珠三角FDI增速不快,处于落后位置。郝丽(2005)认为FDI逐渐向长三角扩散。通过统计软件SPSS构建FDI与投资环境等因素的回归方程。分析长三角与珠三角FDI流入,结果表明珠三角各市之间经济合作和资源整合较少,广州、深圳、东莞相互竞争居多。珠三角城市群对周边地区辐射力较弱,投资和运营成本高,地区协调、管理能力、服务质量较弱。而其他学者则持相反意见:陈莎琳(2014)认为FDI与城镇化间存在FDI程度越高,城镇化水平越高的关系。虽然长三角城镇化水平高于珠三角,但长三角区域城镇化差异较珠三角大,导致长三角FDI不及珠三角。通过构建FDI与城市化联立方程模型得出珠三角各地区吸引FDI更为协调,吸收外资时间更长。蒯乐昊、孙莹(2003)称珠三角投资优势高于长三角,外商投资首选无疑是珠三角。交通优势是珠三角吸引外商投资的主要因素;外商优惠政策鼓励了外商持续投资;成本、政府工作效率和人力资源也是影响外商投资的因素。但长三角强大的吸收外资能力不利于珠三角FDI发展。

城市FDI状况能反映该城市经济发展、产业布局等方面的不足,而城市能够根据FDI优化城市经济发展。对于珠三角FDI,学者指出珠三角区域城镇化差异小、交通优势显著、政策支持等因素是珠三角FDI不断发展的驱动力。而珠三角各市之间经济合作欠缺、城市群对外辐射弱是珠三角FDI的障碍。位序—规模分布能够有效地反映变量的集聚特征,多应用于城市规模分布研究,对经济中的FDI涉及较少。位序—规模分布可以判断FDI分布状况,并根据Zipf指数的变化解释FDI规模分布,从而清晰地了解FDI的发展趋势。笔者通过构建珠三角城市群FDI位序—规模分布模型研究珠三角FDI情况,揭示其分布原因,以期为珠三角未来经济发展提供参考。

二、数据说明与研究方法

(一)数据说明

基于数据的一致性和便利性,本文采用深圳、广州、东莞、佛山、惠州、珠海、江门、肇庆、中山各市实际FDI,数据来源于《广东统计年鉴》(1999-2019)、各市统计局网站。

(二)研究方法

位序—规模分布法则是通过城市规模和城市位序的线性关系来反映城市体系规模分布状况。计算公式(1)为:

Pr=P1r-q(1)

对(1)进行对数变换,得线性表达式(2)为:

lgPr=lgP1-qlgr(2)

式中:P1为首位城市的FDI规模;Pr为第r位城市的FDI规模;r为城市位序;q为Zipf指数。若q=1,说明城市规模分布最优,高中低位序城市协调发展,城市体系处于均衡发展状态;若q>1,说明城市规模分布较集中,高位序城市发展处于优势,而中低位序城市发展处于劣势,各城市间发展差异大;若q<1,说明城市规模分布较分散,中间位序城市发展较好,城市之间发展差异小(詹军、韩飞,2019)。

三、珠三角城市群FDI位序—规模分布状况

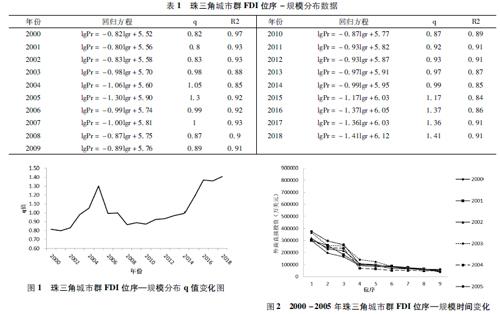

通过构建2000-2018年珠三角FDI位序与FDI之间的双对数线性模型,研究珠三角城市群FDI情况。根据回归判定系数R2均在0.85以上,模型拟合优度良好,珠三角城市群FDI位序—分布双对数线性模型通过了0.01水平的显著性检验,具有较高的可信度,回归结果比较理想。说明珠三角城市群FDI的分布特征基本符合位序规模分布。珠三角城市群FDI位序—规模分布数据见表1,珠三角城市群FDI位序—规划分布q值变化见图1。

通过对q值变化趋势分析(图1),结合经济发展历程将珠三角FDI划分为3个阶段。

第一阶段(2000-2005年):珠三角城市群FDI分布q值呈现逐年增长状态。以2004年为界:2000-2003年q值在0.9上下波动;而2004年q值突破了1;2005达到最大,说明此时FDI集中力量大于分散力量。深圳、广州、东莞一直处于前三位;而中山、肇庆则处于末两位。由图2得,珠三角各市FDI差距大,如2003年第1位深圳FDI与第9位中山FDI相差近10倍。第3与第4位间斜率最大,FDI下降速度最快。可见各城市FDI不平衡,集中分布在深圳、广州、东莞。

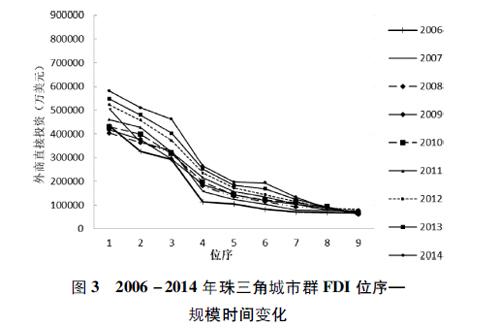

第二阶段(2006-2014年):q值在0.87-1之间上下波动,总体呈小幅度上升趋势。2005年到2006年q值从1.3下降到0.99,出现了明显的下滑,说明位序较前城市对外资吸引力减弱;其余城市加强了自身吸引外资的能力,如珠海FDI从2005到2006上升幅度约23%。2007年q值为1,是捷夫的理想分布,说明此时珠三角城市群FDI分布较均衡,呈最佳状态,各市对外资吸收较为稳定,FDI差距较小。由图3得,第3与第4位间斜率仍最大,深圳、广州、东莞一直是FDI最多的三个城市。

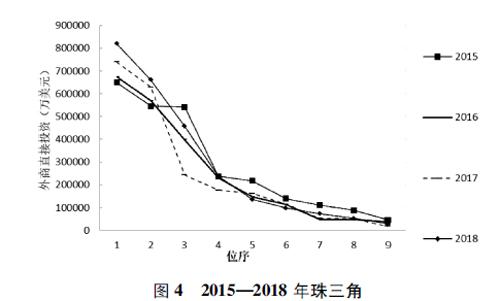

第三阶段(2015—2018年):q值均破了1,并逐年递增。2016年q值为1.37,到达最大,FDI集中力量远大于分散力量,资金聚集强烈。由图4得,2018年第1位深圳FDI与第2位广州FDI相比,多出24%;是第9位肇庆FDI的27倍,差距悬殊。自2015年以后东莞跌出前3位,珠海和佛山将其赶超。FDI拐点由第3位上升至第2位,表明FDI集中在深圳和广州。而第1位与第2位之间斜率逐渐变大,说明深圳和广州FDI也在逐年拉大。

由图5、图6得,深圳、广州、东莞的FDI靠前次数最多,即深圳、广州、东莞FDI优势较大,其余城市优势较小,珠三角FDI不协调。自2008以来,深圳一直处于第1位,广州长期占据第2位;从2014起,东莞跌出前三;江门、中山、肇庆一直处于后3位,说明深圳竞争优势明显,东莞逐渐失去优势地位,其余城市竞争优势也发生了改变。总体来看,q值呈现一直大于1的趋势,FDI集中力量大于分散力量,差距不断扩大。2000—2018年珠三角城市群FDI整体呈逐渐增大趋势。城市FDI越靠前随时间变化越大,靠后则越小,即深圳、广州、东莞、佛山FDI受时间因素影响较大;珠海、惠州、江门、中山、肇庆受影响较小;随着时间推移,发达城市与落后城市FDI会逐渐增大。

四、驱动机制探讨

第一阶段(2000-2005年):整体上看,珠三角FDI逐年增加,2003年增幅最大。中国加入WTO后,内地与港澳地区进行了更加紧密的经贸合作,开始了更广泛的经济建设,使得规模时间变化[TS)][KH*2/3D]珠三角各地区FDI上升。FDI主要集中在深圳、广州和东莞。地理位置、城市发展战略是导致FDI集中的重要原因。在粗放式发展模式下,各市政府出台相关优惠政策吸引投资:改革开放以来,深圳作为科技创新型城市与香港实现对接,定位国际,高新技术入驻深圳,深圳吸引外资能力由此提高。广州作为外贸城市一直是FDI焦点,世界经济格局的改变更加推动广州向前发展。东莞通过制造业也吸引了大量外商投资。这一时期,经济落后地区江门、肇庆依靠大量劳动力和低廉土地吸引外商投资,但随着人口红利消失和土地成本上升,外资企业投资减少,导致与广州、深圳、东莞差距拉大。

第二阶段(2005-2014年):珠三角FDI分布较均衡,原因在于发达城市外资吸引力减弱,落后城市外资吸引力增加。珠三角外向型经济出口由于2008年金融危机遭受下滑,存量堆积,发展速度大幅下降,外商迫于经济形势对珠三角投资减少。随着城镇化进程加快,各市第二、三产业比重上升,但产业同质化现象严重,如惠州与佛山、江门与中山,导致各市竞争加大,不利于经济发展。在经济一体化背景下,珠海充分利用地理优势与澳门合作,大力发展旅游业、服务业,提升城市外商投资竞争力。2013年“一带一路”合作倡议的提出为珠三角经济发展迎来新高峰,珠三角逐渐成为中国经济增长的力量担当,经济落后地区FDI逐渐增加。

第三阶段(2014—2018年):珠三角FDI極不协调,差距逐渐变大。随着GDP提高,人民更加注重精神文化的享受,国家经济从高速转变为中高速发展,更加注重经济质量的发展。珠三角逐步实现产业结构优化,形成了以广州、深圳为核心带动其余城市共同发展的局面。这导致珠三角FDI极不平衡,广州和深圳FDI远远大于其余城市;随着粤港澳大湾区规划的提出,情况加剧,FDI出现一边倒的局面,肇庆、中山、江门FDI减小。深圳、广州作为发展核心引擎,通过“扩散效应”,辐射、带动周边地区发展,使部分城市吸引外资力度增大,如深圳电子科技带动了东莞、佛山高端制造业发展;珠海旅游业兴起等。但受粤港澳大湾区发展影响,江门、肇庆需求萎缩,劳动力剩余,产业存量大,将本市产业要素向发达地区流动而谋求新出路,最后产生“回波效应”。经济资源集中流向核心城市,落后城市发展出现低谷期,这加剧了城市外商投资的不平衡。而经济不发达地区由于人力、物力都不具备比较优势,无法利用“涓滴效应”带来的机遇,从而失去FDI竞争优势。

五、结论和讨论

(一)结论

深圳、广州作为珠三角的经济增长极,集聚效益大于扩散效益。珠三角城市群凭借优越的地理位置、完善的基础设施、完整的产业链成为中国经济发展的顶梁柱。但城市间创新能力、产业重构、互惠政策、工作效率的差异导致深圳和广州的竞争优势明显高于其余各市,总体上呈现以深圳、广州为核心带动其余各市发展的格局。在关注经济增长的同时,珠三角各市经济发展悬殊、产业趋同化、封闭式发展等亟待解决的问题应同样给予关注。以惠州、江门、肇庆为主的后发地区因劣势区位、薄弱的产业基础而出现了发展瓶颈,这严重阻碍了珠三角城市群的整体发展。

(二)讨论

1.优化外商投资环境。投资环境建设是吸引FDI的重要基础,珠三角城市群需进一步放宽投资政策,放低投资门槛,提升投资活力;优化生态环境;支持技术研发;增加容错机制;实行政府补贴。特别是针对经济落后地区:应充分挖掘城市潜力;培养和吸引优秀人才;进行产业从增量到存量的升级和转型;塑造城市自身优势。各城市应共同努力营造国际一流投资环境,不断提高外商投资质量。

2.加强各城市间经济合作,完善闭环产业链。珠三角区域经济一体化需要每个城市共同发展。各城市因产业相似度高、同构严重,分工不明确问题降低了资源利用率,同时也拖慢了经济发展速度。基于此,城市应各司其职,发展互补产业,合理规划产业布局,实现资源利用最大化;发挥自身优势,完善闭环产业链,实现合作双赢,打造最具多元化的城市群。这不仅适用于珠三角城市群内部,也同样符合粤港澳大湾区的发展,珠三角应在粤港澳大湾区找到自身产业发展位置。珠三角通过粤港澳大湾区进入了世界,珠三角與世界各企业的合作发展不可能做到面面俱到,经历摩擦在所难免,为了粤港澳大湾区的经济发展,各地区应遵循“求同存异”原则,达到经济效益最大化。

3.经济落后城市形成后发优势,实现弯道超车。在珠三角经济发展中,落后地区如肇庆、中山、江门要学习和借鉴发达地区如深圳、广州的发展经验,发挥主观能动性;培养适宜特色企业;发挥政府主导作用;大量吸收社会闲置资本;加强基础设施建设;在资源、劳动力和产业上形成比较优势;寻求新市场并积极回应需求,承担去核心城市职能;塑造能有效吸收“涓滴效应”的环境。

参考文献:

[1]卢一夫.外商直接投资对中国经济增长影响的实证研究[J].中国市场,2020(01).

[2]周满枝,黎梓筠.广州市吸引外商直接投资分析[J].中国集体经济,2019(34).

[3]李若曦,刘钧霆.营商环境对粤港澳大湾区利用外资的影响[J].企业经济,2019(12).

[4]吴开军.粤港澳大湾区入境旅游规模差异及其位序规模分布体系研究[J].贵州社会科学,2019(07).

[5]闫富雄,左静.蚌埠市外商直接投资现状、问题与对策研究[J].蚌埠学院学报,2019,8(06).

[6]李民梁,张玉强.广东沿海经济带空间结构与功能作用分析[J].广东开放大学学报,2019,28(06).

[7]龚明明.城市规模分布特征分析——以浙江省为例[J].中国地名,2019(05).

[8]詹军,韩飞.哈长城市群城市规模分布与演变特征研究[J].牡丹江师范学院学报(社会科学版),2019(04).

[9]吴梦笛.珠三角城市群的经济增长模式及演化特征研究——暨对“粤港澳大湾区”规划的思考[J].上海城市规划,2019(02).

[10]陈莎琳.外商直接投资与城市化互动发展研究[D].重庆:重庆大学,2014.

[11]宋京蔚.长三角地区外商直接投资的现状、问题及对策[J].时代金融,2012(20).

[12]刘丹.长江三角洲与珠江三角洲利用外商直接投资比较分析[D].长春:吉林大学,2006.

[13]郝丽.FDI从珠三角向长三角转移的环境因素分析[D].南京:东南大学,2005.

[14]刘春,丁栋虹.西部开发之后发优势、扩散—涓滴效应探析[J].现代企业,2003(04).

[15]蒯乐昊,孙莹.外商投资首选珠三角[J].现代乡镇,2003(Z2).

(张大容,北京师范大学珠海分校不动产学院)