推进互联网产业深度融合的路径机制研究

2020-06-19徐文哲黄卫东

徐文哲 黄卫东

摘要:互联网与实体经济的深度融合是推动现代化经济体系建设的重要推手,然而目前互联网与实体经济融合的广度、深度仍处于起步阶段。本文以江苏省上市企业为例,对企业的融合层次进行划分,并基于营业收入、营业总成本等两项指标为江苏上市企业互联网与产业融合现状画像。并针对制造业、零售业、信息传输软件和信息服务业从四个维度进行路径机制设计。

关键词:互联网;产业融合;路径机制

★基金项目:本文系江苏省科技厅省软科学研究计划“互联网、大数据、人工智能与江苏产业融合的路径机制研究”(项目编号:SJR218001/BR2018061)的研究成果;江苏高校哲学社会科学研究基金项目“图书馆跨界资源整合协同演化机制研究”(项目编号:2017SJB0084)。

引言

互联网作为当前创新力最活跃、渗透性最广泛、影响最深远的领域,受到我国各级政府和学术界的高度关注。党的十九大报告中首次提出“建设现代化经济体系”的新理念,重点突出“推动互联网、大数据、人工智能和实体经济深度融合”等内容。习近平总书记在江苏视察时提出:“要以智能制造为突破口,加速推进信息化和工业化深度融合;加快传统产业改造升级,鼓励企业进行智能化改造,积极发展数字化制造,深入推进精益制造和绿色制造。”如果说工业化清楚地诠释了从第一产业到第二产业的缘由和路径,那么信息技术和互联网的发展则演绎了第二产业到第三产业中由数据驱动的信息服务业的迅猛发展,互联网通过资源共享成为产业融合的前提保障。

1、互联网与产业融合的内涵

1.1 产业融合的概念

产业融合的思想渊源由来已久,这一概念最早源于20世纪70年代数字技术的出现而导致的产业之间的交叉[1]。但是学术界对于产业融合的概念尚未达成共识。生产要素是国外学者研究的焦点,国内学者则更倾向于产业融合的诱因分析。

国外学者对产业融合的概念研究认为产业融合是同一技术向不同行业不断扩散的现象[2],将产业融合定义为“为了适应产业增长而发生的产业边界的收缩或消失”[3]。在产业融合实践方面,研究主题分布在通信[4]、信息技术、电子产业。奥诺等[5]研究了农业和石化、生物技术产业的边界模糊现象,从融合政策角度进行决策。

国内学者从原因角度解释产业融合,厉无畏和王振[6]认为产业融合发展的推进剂是技术创新。马健[7]提出产业融合的原因是技术的进步和管制的放松。周晔[8]认为经济水平和资源聚合是区域产业融合的环境因素。在产业融合实践方面,胡汉辉、邢华[9]和徐盈之、孙剑[10]分别从信息产业和制造业两个行业研究了产业融合与产业升级以及行业绩效的相关关系。

1.2 互联网与产业融合的内涵

互联网变革带来创新的商业模式,形成新的商业趋势。如前文国内学者对于产业融合诱发因素的分析所示,技术革新、政策环境的变化、商业模式创新等因素伴随“互联网+”不断推进产业融合的步伐[11]。互联网与传统产业的深度融合,能促进产业结构的技术跨越,提升产业竞争力,对企业绩效、产业结构以及经济增长有深刻的影响[12]。微观层面上,融合孵化了新的技术产品和服务,重塑市场结构[13]。在宏观层面上,改变了产业间的关联形式、产业结构演变模式、产业组织形态以及产业区域布局等。在具体的融合效果上,对1988-1992年间信息通讯产业数据进行的研究表明,信息技术融合具有降低企业成本的作用[14]。

既有研究讨论了互联网与传统产业融合的价值、绩效及问题,但尚停留在表层的理论和案例分析上,对互联网与产业融合的现状、深度、产业融合层次等并没有深入的探讨。基于此,本文尝试从互联网与产业融合的内涵入手,根据国民经济行业分类对江苏上市企业进行行业划分,并对不同行业的融合层次进行分类,从而直观的得出互联网产业融合现状,据此提出相应的对策建议。

1.3 互联网与产业融合的发展历程

互联网与产业融合的内涵经由其平台特性、跨界属性以及融合模式得以完整体现。

(1)互联网:信息化与产业融合的平台支撑。互联网发展经历了四个阶段:第一,互联网1.0阶段完成了传统广告业数据化;第二,互联网2.0阶段完成了内容产业数据化;第三,移动互联网阶段完成了生活服务业数据化;第四,万联网阶段,就是万物皆可相连,一切皆被数据化。随着互联网的发展,互联网平台经济在全球迅速兴起,正在改变我们每个人的生活。对于国家安全来说,互联网是网络空间治理和信息化的阵地。对于企业来说,互联网作为高效率的信息库和信息交换中心,能够有效扩大合作并提高成功率,因此它不仅仅是提供信息,而是成为推动世界经济变革的重要动力。

(2)从“+互联网”到“互联网+”。将互联网作为平台和销售渠道的流量经济是“+互联网”。而“互联网+”则是传统经济模式的变革。“互联网+”的本质主要体现在以下三个方面:从生产制造开始,正向推动传统产业的系统升级;使現有的数据流动起来,释放数据势能;跨界融合,推动信息技术知识外溢推动传统企业实现管理模式转型升级。

(3)深耕产业+平台赋能促进产业融合发展。产业深耕在对自身行业深度挖掘的同时注重寻求相关的跨界跨行产业融合。而平台赋能着眼于“场景与互动”持续挖掘需求,通过大企业带动中小型企业进行产品升级和服务优化,让整个行业从产品、服务到市场都迈向新的台阶。即一部分企业通过打破线上线下边界,实现线上能力和线下生产力的深度融合;另一部分互联网新力量则借助其技术和资源,建立平台赋能传统垂直产业。波士顿咨询(BCG)发现70%的新兴势力都走上了深耕产业或赋能平台的制胜之道。

2、江苏上市公司互联网与产业融合现状

由于江苏产业分布涉及面广、企业类型众多、数据量大,本文选取江苏411家上市企业进行数据抽样。为了清晰呈现江苏省产业融合现状,从二个层面进行梳理:第一,融合层次分析。对411家企业的所属行业、概念题材、产业分布、业务范围等方面做定性描述;厘清江苏411家上市企业中与互联网相对应的企业,并对互联网企业进行融合层次细分(简单触网、供应链、深度融合三个层次);通过层次打分归类统计出当前江苏互联网产业融合深度。第二,融合指标分析。将这些企业2016年-2018年近三年的营业收入、营业总成本等两项指标做定量梳理,将定性指标和定量指标结合,对411家企业做数据分析。基于上述二个维度的分析,描绘出江苏省互联网与产业融合的应用现状为江苏互联网与产业融合画像。

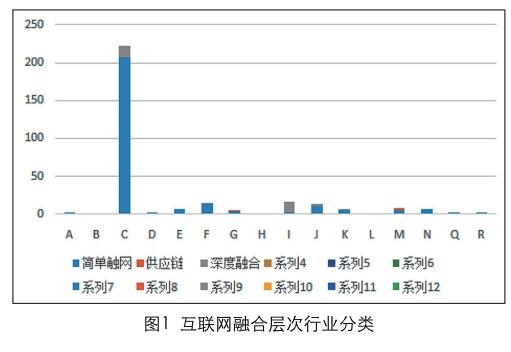

截至2019年5月江苏省上市企业达411家,按照上市企业名称、概念题材、所属行业、产业分布四个方面,从中梳理出互联网相关企业84家,占上市企业总数的20%。互联网的三个层次包括简单触网、供应链、深度融合。简单触网是传统业务“+互联网”;供应链则是从产品的开发、生产、销售、运维及技术支持整个链条贯穿网络始终;深度融合则是原本从事互联网业务的企业深耕业务,拓展平台服务的“互联网+”企业。按照这样的划分,江苏87家与互联网相关的企业中,有6家企业处于较低层次地融合状态,占比7%。45家企业处于中等融合状态,占比52%。36家处于深入融合状态,占比41%。总体而言,这些企业与互联网融合层次处于中等水平,互联网已经成为这些企业的基础,但仍需强化(见图1)。

2.1 江苏省上市企业互联网产业融合层次分析

把江苏省412个上市企业的行业公司总数作为一个数据池,基于上述江苏省412家上市公司的互联网融合层次打分的结果,结合2018-2016年近3年的营业收入、营业总成本数据,分别做数据分析。并对其中国民经济行业分类占比最多的C类企业领域进行细分。由图1可见,简单触网的企业中C类,即制造业共208家,是目前江苏省各类行业中触网最多的行业。其次是批发零售业和信息传输、软件和信息技术服务业。其他行业涉及企业均在10家以下。融合层次B类中,仍是制造业遥遥领先,共35家,位列各行业之首。融合层次C类中,制造业位列第一,共15家。信息传输、软件和技术服务业共13家位列第二。由此可见江苏上市企业中与互联网融合的行业主要集中在制造业和信息传输、软件、技术服务业。

2.2 江苏省上市企业互联网产业融合行业经营指标分析

近三年行业营业收入中,互联网融合简单触网层次中,制造业、批发和零售业以及金融业2018年的营业收入远超其它行业,但批发和零售业的2018年营业收入相比2017年有所回落,减少了1894421万元。互联网融合供应链层次中,制造业、交通运输仓储和邮政业均逐年增加,2018年科学研究和技术服务业虽较2016年有近3倍的提升,但较2017年营业收入有所回落。互联网深度融合层次的行业中,制造业、批发和零售业、信息传输软件和信息技术服务业、金融业、房地产业、租赁和商业服务业等6个行业的营业收入均呈逐年上升趋势。数据表明:第一,横跨三个互联网融合层次的制造业仍然是江苏产业融合的重点领域;第二,批发和零售业在简单触网层次的营业收入降低,而在深度融合层次的收入逐年提高,且在各深度融合行业中的增加值最高,说明江苏的批发和零售业正逐步从简单触网向深度融合过渡,产业整体正在历经升级改造;第三,金融业作为横跨简单触网和深度融合两个层次的行业也是目前的活跃领域,这与近几年互联网金融的蓬勃发展趋势相呼应。

在互联网简单触网层次的行业中营业总成本除了制造业较高外,批发和零售业、金融业和房地产业相对较高。其中,制造业成本增加最多,2018年较2017年增加了6522942.82万元。批发和零售业2018年较2017年有所回落,2018年较2017年减少了2746863.76万元,营业成本的减少值高于营业收入的减少值。2018年科学技术和技术服务行业的营业总成本较2017年增加了325104万元。制造业和交通运输、仓储和邮政业在互联网融合层次为B的行业中营业总成本逐年上升。总体来说行业营业成本在不断提升,行业在向深层次融合逐步过渡。而科学技术和技术服务业的营业总成本有所降低。在深度融合层次中,制造业、批发和零售业、信息传输软件和信息服务业、金融业、房地产业、租赁和商务服务业的营业总成本均呈现逐年增加的趋势。其中,信息传输软件和信息服务业、房地产业2018年较2017年的营业總成本增加额都高于其相应的营业收入增加额。数据表明:第一,制造业在简单触网和深度融合两个融合层次上的营业成本都表现为逐年增加,但相较于营业收入的增加,营业成本增加稍快。第二,在简单触网层次中,批发和零售业的营业收入和营业成本都有所下降,一方面说明批发和零售业近两年行业不景气;另一方面行业营业成本的增加是导致行业不景气的原因之一。第三,深度融合层次中的信息传输软件和信息服务业和房地产业的营业成本增加值高于营业收入,行业融合成本较高,进入门槛高。

根据以上描述可见,一些重点行业的营业成本在不断攀升。制造业随着劳动力、资金、土地、能源、物流及汇率等要素成本不断上涨以及综合成本的国际优势锐减,导致其经营活动成本上升;批发零售业因流通环节多、流通成本居高不下,商业网点布局规划执行不足,城乡商业设施布局不均衡等问题导致收益质量不高;信息传输软件和信息服务业作为第三产业发展催生的新型服务业态面临外部竞争环境、内部人力成本较高等问题。

3、促进江苏互联网、大数据、人工智能与产业融合的路径机制

虽然产业融合的效果已有所体现,但产业融合的效果并不理想,低度嵌入比较明显[15]。既有人才匮乏、核心技术研发不足等客观因素,也有体制机制不适应、产业管制、政策支撑体系不足等人为因素[16]。江苏互联网与产业融合存在的主要问题有:第一,制造业研发能力不足,互联网产业应用受阻。第二,基础设施尚不完善,产业融合尚处低端。第三,政策制定缺乏合力,协同效应未能发挥。结合前文数据分析的结果以及江苏互联网与产业融合的现实问题,从制度性供给、结构性优化、效率性提升、广泛性共识等四个方面多管齐下,促进江苏互联网与产业深度融合落地。

(1)产业资源布局和发展不平衡不充分,通过体制机制创新,缩小制度距离,强化“制度性供给”。通过互联网搭建空间大数据基础平台,提供数据服务,促进数据共享开放。从空间维度对不同产业进行数据整合,打破行业壁垒,从人工智能和大数据技术维度整合、筛选数据资源,从而搭建基础数据、空间坐标、技术规范统一衔接共享的空间数据信息管理平台,形成区域间、部门间、产业间的数据互联互通和共享机制。在战略布局上,可重点优先发展工业互联网。首先,在框架、标准、测试、安全、国际合作等方面提升产业支撑能力,加快关键核心技术和高端产品研发;其次,提高企业自主创新能力,既注重核心技术也注重共性技术的研发;最后,江苏制造业逐步向与互联网深度融合阶段过渡需要从劳动力成本、税费资成本、能源成本、物流成本、用地成本等方面制定切实可行的办法。

(2)通过产业要素转型,增强生产迂回度,促进“结构性优化”。向互联网“末梢效应”及其“边缘价值”战略转移,促互联网与三次产业深度融合。发挥互联网对相关产业的平台连接、服务的价值赋能作用。通过基础设施与核心能力建设、核心技术研发、网络安全治理等举措,推动互联网与三次产业深度融合。

(3)通过助力高新技术产业升级和人才培育,实现“效率性提升”。通过管控帮扶消解信息传输软件和信息服务业的成本增加。从投资主体市场化、政策环境优化以及法律法规等三个方面构建多元化的产业风险投融资体系。通过信息消费结算、信息技术普及等扩大信息消费市场。培育互联网人才,打造产业集群区。培育适应时代发展需求的互联网领军人才,落实人才引进制度,加大引进人才福利支持,健全人才保障机制。从而赋能特色产业基地、产业园区等载体形成一批创新型产业集群。

(4)通过环境营造优化,凝聚“广泛性共识”。需要更好地发挥政府作用,通过发展理念、政策扶持、政绩考核等多维度引导,汇聚各方资源力量聚焦发力,充分发挥市场在资源配置中的决定性作用,培育互联网与产业融合的内生动力。以批发零售业为例,全方位协同推进互联网与批发零售业深度融合。首先,创新零售模式,进一步强化消费的基础保障性作用;其次,健全农村流通网络,形成消费品下乡与农产品进城双向流通格局;第三,融合打造“店商+电商”模式,拓展了购物场景,推出便民服务;第四,通过体制机制的进一步完善调动重点领域、市县级和社会资本协同推进批发零售业改造提升,推动内贸流通环节的供给侧结构性改革。

参考文献:

[1] 植草益.信息通讯业的产业融合[J].中国工业经济,1997(2):24-27.

[2] N.Rosenberg.Technological Change in the Machine Tool Industry,1840~1910[J].The Journal of Economic History,1963,23(4):414-446.

[3] Yoffie DB.Introduction: CHESS and Competing in the Age of Digital Convergence[A].In:Yoffie,DB(ed.)Copeting in the Age of Digital Convergence[C].Boston,1997:1-35.

[4] Mueller M;Tan Z.China in the Information Age:Telecommunications and The Dilemmas of Reform[R].Westport,Conn.: praeger,1997.

[5] Ono R; Aoki K.Convergence and New Regulation Frameworks[J].Telecommunications Policy,1998,22(10): 817-838.

[6] 厉无畏,王振.中国产业发展前沿问题[J].上海:上海人民出版社. 2003.

[7] 马健.产业融合理论研究述评[J].经济学动态,2002(5):78-81.

[8] 周晔.我国产业区域融合发展现状及政策走向[J].宏观经济管理, 2011(6):35-57.

[9] 胡汉辉,邢华.产业融合理论以及对我国发展信息产业的启示[J].中国工业经济,2003 (2):23-29.

[10] 徐盈之,孙健.信息产业与制造业的融合[J].中国工业经济,2009(7):56-66.

[11] E. Porter Michael.Competitive Advantage[C].New York: Free Press,1985.

[12] 马健.信息产业融合与产业结构升级[J].产业经济研究,2003(2): 37-42.

[13] 周振华.产业融合: 产业发展及经济增长的新动力[J].中国工业经济,2003 (3):46-52.

[14] R.D.Banker,H.H.Chang,S.K.Majumdar. Economiesof Scope in the U.S. Telecommunications Industry[J]. Information Economics and Policy,1998(10):253-272.

[15] 张军.网络空间的低度嵌入与深度融合:电商经济发展转型研究[J].江海学刊,2016(4):109-114.

[16] 谢康,肖静华,乌家培.中国工业化与信息化融合的环境、基础和道路[J].经济学动态,2009(2):28-31.

作者简介:

徐文哲,博士,講师,现就职于南京邮电大学信息产业发展战略研究院,研究方向:信息管理;

黄卫东,博士,教授,南京邮电大学管理学院院长,研究方向:企业运营管理和信息系统集成。