金融供给促进绿色发展实证研究

2020-06-19马晓行

摘要:促进绿色发展是我国金融供给侧结构性改革的核心内容之一。本研究选取了2004-2015年30个省、自治区、直辖市的面板数据从中计算出各省的绿色发展指数并运用空间杜宾模型分析了金融供给对绿色发展的作用。实证结果显示:在直接效应方面,储蓄动员作用、贷款导向作用、政策金融作用、直接金融作用的变量系数均显著为正,其中储蓄动员作用最大;在间接效应方面,金融供给变量系数为负。

关键词:金融供给;绿色发展指数;空间杜宾模型

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)05-0095-05

一、引言

在我国“十三五”规划中,供给侧结构性改革是贯穿始终的主线,其旨在通过技术进步和制度创新,提高全要素生产力、促进产业升级、调整经济结构。宏观调控政策的侧重点从“总需求”到“总供给”的转变,说明了我国更加注重长期乃至超长期的经济增长潜能和质量从而实现经济社会的可持续发展的战略意图。供给侧结构性改革给金融业的发展带来了机遇和挑战。习近平总书记在2019年初主持的“完善金融服务、防范金融风险”会议上提出了“深化金融供给侧结构性改革”的方针,其核心内容是提高金融供给的质量,满足实体经济特别是“新的经济增长动能”(“新的经济增长动能”包括五个方面:低效率部门的改进,低收入阶層的收入增长和人力资本的提升,消费结构和产业结构的升级,互联网、大数据、人工智能等全球科学技术前沿地带,以及绿色发展。)的资金需求,以保持6%以上的GDP增长率并实现高质量发展。其中,绿色发展作为中国经济的一个新增长点是从金融供给面应予支持的重要领域。绿色发展需要大量资金,中国2015-2020年对绿色投资的需求为每年3万亿到4万亿元人民币,根据我国的财政现状,财政资金仅能满足10%到15%的绿色投资需求,其他只有依赖金融市场来解决。在绿色发展过程中,金融供给的作用日益突出。

现有的理论和实证研究集中于金融发展对经济增长的影响研究(谈儒勇,1999[1];米建国、李建伟,2002[2];武志,2010[3];周立、雷中豪,2019[4]),主要从金融结构(王志强、孙刚,2003[5];林毅夫、章奇、刘明兴,2003[6];王向楠、王超,2018[7];刘培森,2018[8]),金融功能(范方志、张立军,2003[9];沈军、白钦先,2006[10];彭俞超,2015[11];杨坚,2017[12]),金融集聚(余泳泽、宣烨、沈扬扬,2013[13];李林、丁艺、刘志华,2011[14];孙建国、高岩,2019[15])等视角探讨对经济总量增长的作用,但对经济发展的质量关注不够。金融对绿色发展的作用以及影响路径的实证研究迄今仍是空白。

我国的绿色金融起步很早,在金融供给侧结构性改革的战略方针提出之前,加强金融对绿色发展的支持已经在落实过程中。从本世纪初起,各金融机构先后设立环境监查部门,在日常的经营活动中加入了污染治理及生态环境保护的要素。在我国,金融供给是否满足了绿色发展的资金需求,从而促进了绿色发展?金融供给影响绿色发展的路径是什么?这是本研究将要回答的两个问题。

现选取2004-2015年30个省、自治区、直辖市的面板数据,估计出各省的绿色发展指数;从金融供给的四个方面分析了对绿色发展的直接和间接效应;并检验了金融供给影响绿色发展的传导机制;最后基于实证研究结论,提出了促进绿色发展并深化我国的金融供给侧结构性改革的政策建议。此外,运用空间杜宾模型代替通常的OLS模型进行计量分析,估算出了金融供给因素影响本地区的直接效应以及对周边地区产生的空间溢出效应,即间接效应。

二、机制分析与研究假说

伴随着经济的全球化,金融系统日趋庞大和复杂,但金融的原点是连接储蓄和投资的桥梁,即促使储蓄者的闲散资金通过银行中介(间接金融)或购买股票、债券(直接金融)流向需要资金的投资者。投资者在利用获得的资金进行生产并创造附加价值的同时给资金所有者带来利息回报。人们不断地推进金融创新以减少风险和交易费用,使得资金从储蓄流向投资的过程更加有效率。

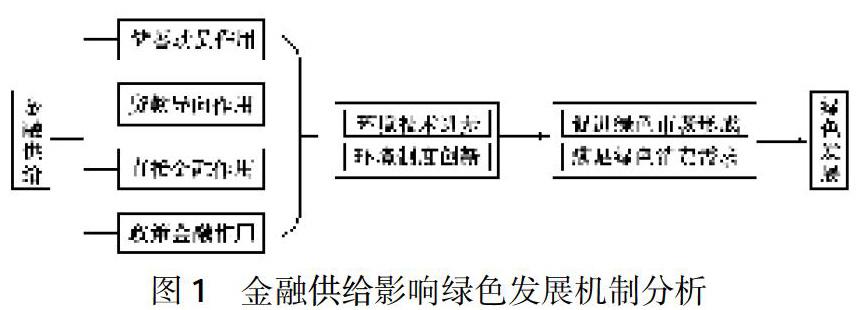

资金有逐利性和可互换性(funGIbility),即资金的用途难以特定,最终流向利率减去风险贴现率最大的项目,从而获得最大盈利。因此,绿色市场的形成和盈利能力是资金流入的关键。图1是金融供给影响绿色发展的机制示意图。

[图1 金融供给影响绿色发展机制分析]

本研究借鉴已有文献(白钦先、谭庆华,2006[16])以金融系统的基本功能作为研究的起点,从储蓄、贷款、直接金融和政策金融四个方面研究金融供给对绿色经济的作用:第一,储蓄动员作用,衡量一个地区储蓄转化为投资的潜力;第二,贷款导向作用,贷款导向作用越大意味着本地区可获得的投资资金越多;第三,直接金融作用,绿色投资主体通过证券市场发行、交易股票和债券筹集资金的能力;第四,政策金融作用,政策性金融机构通过提供低息或无息贷款扶持绿色产业发展。

金融供给一方面可以为环境技术进步提供资金支持(孙伍琴、朱顺林,2008[17];叶耀明、王胜,2007[18]),另一方面金融业务为资金的使用提供风险控制和防范方法,从而有效地降低技术创新风险,促进了企业节能减排并降低企业的生产成本,提高了生产率,最终达到环境绩效和经济绩效的统一(易信、刘凤良,2015[19];钱水土、周永涛,2011[20];杨东宁、周长辉,2004[21])。在此过程中,环境制度创新至关重要,其核心内容是政府通过“命令—控制型”的行政手段和“财税激励型”的经济手段来分担风险、降低交易成本,引导资金流向绿色产业。

我国从本世纪初起高度重视经济的可持续发展并倡导绿色金融。具体来讲。第一,目前已先后出台了一系列绿色经济发展的法律法规,规范金融机构和企业的经营行为,大幅减少了向高污染企业的资金流入;第二,提供给绿色产业诸多的财税优惠,不但给予相关企业减免税、贷款贴息、信用担保、贷款豁免等支持,而且对开展绿色金融的金融机构也有减税、贴息、贷款收购等优惠,兼顾了企业和金融机构双方的利益,在促进绿色产业发展的同时,减轻了金融系统的风险和压力;第三,我国目前建立了以政府为导向,产业金融等参与的协同运作机制,参与方可通过交流信息聚焦支持重点,这是金融相对于制造业或科技行业从“局外人”向“局内人”的转变,既可协同控制风险又可获得相应收益;第四,环境技术的进步降低了绿色生产的成本,使得绿色产业获得了较高的盈利能力;第五,随着人均所得的增加,人们对绿色产品的需求旺盛,绿色市场规模的扩大又促使资金不断流进。

基于上述我国绿色金融和绿色产业发展的现实,本研究提出:

假说一:本地区金融供给能够通过储蓄动员、贷款导向、直接金融和政策金融这四方面促进本地区环境技术进步和制度创新,加快绿色市场形成,进而推动本地区的绿色發展。

假说二:由于金融具有极化效应和扩散效应( Perroux(1988)提出的增长极理论解释了区域金融聚集的形成与发展,认为金融资源及其驱动的各要素向中心城市聚集,形成区域金融增长极,而区域金融增长极通过支配效应、乘数效应、极化和扩散效应对区域金融活动产生了重要的作用。在区域金融增长极的形成阶段,以极化效应为主;而在成熟阶段,则以扩散效应为主。),上述机理还存在空间溢出效应,即对于其他地区的环境技术进步、环境制度创新以及绿色市场的形成产生影响,促进或者抑制其他地区绿色发展。

三、绿色发展指数评价体系综合测度

绿色发展是兼顾经济增长与环境保护的发展,本研究建立绿色发展指数(GI)来衡各省的绿色发展状况。参考已有文献(田泽、魏翔宇、丁绪辉,2018[22];王勇、李海英、俞海,2018[23];李琳,楚紫穗,2015[24]),绿色发展指数从三个维度来考量:产业绿色度,环境容纳量和政府扶持力。其中产业绿色度包括增长潜力和增长效率;环境容纳量包括资源丰裕度和环境破坏度;政府扶持力包括环境治理和基础设施(表1)。

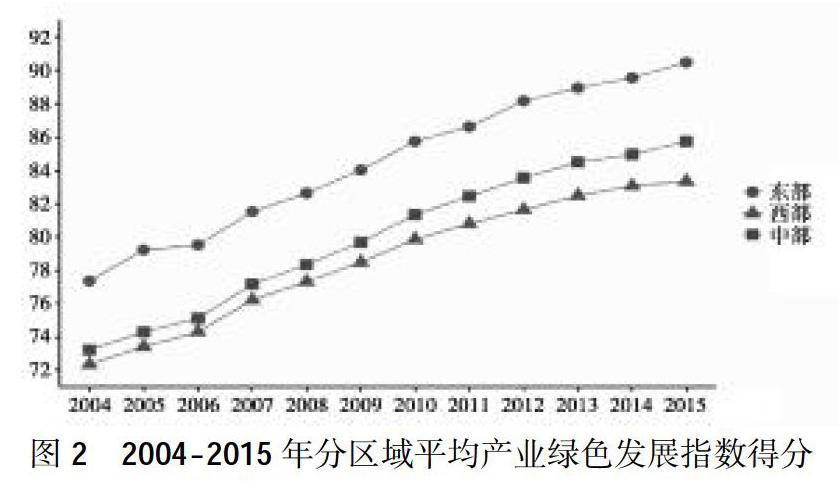

本研究采用主成分分析法进行了估算(对于数据处理过程如下:KMO值为0.751大于0.7;采用原始变量的负数对负向指标进行正向化;由特征值的累计百分率确定方差贡献百分数80%,确定选择主成分个数M=7,因而,可以提取7个主成分替代上述25个指标变量。) ,总体上,绿色发展指数呈上升趋势,东部地区最高而西部地区最低(图2)。

四、金融供给影响绿色发展的实证分析

(一)变量选取和计量模型设定

1.相关性分析与计量模型的选取

(1)全局空间相关性分析

在分析绿色发展指数的空间溢出效应之前,首先需要检验其空间相关性,全局空间相关性的测度指标一般采用莫兰指数。其计算公式如下:

其中,X为绿色发展指数,i和j分别代表i省和j省份,n为样本量,是地理距离矩阵,各省份间往往通过地理距离的远近来产生空间互动效应,因此,根据除西藏、香港、澳门、台湾外中国30个省会城市或直辖市的经纬度坐标计算地区i和地区j的地理距离,设定2为地理衰减参数,得到地理距离矩阵。

我们运用空间自相关指数(指数值取值范围在-1到1之间。在给定显著性水平下,值大于0表示正相关,小于0则表明负相关;若值接近于0,则表明观测值在空间上呈随机分布或不具有空间相关性。)检验绿色发展指数的全局空间自相关性,借助 Matlab软件,检验结果如下表4结果显示指标具有显著的空间自相关性(1%水平下显著),故可以运用空间计量模型进行分析。

(2)模型选取与设定

经相关性分析,确定可采用空间杜宾模型进行回归分析,计量模型的方程式设计为:

其中,GI为被解释变量绿色发展指数。方程式右边第一项为空间自回归矩阵,ρ为空间自回归系数;第二项为四个核心解释变量和其它控制变量;第三项为地理距离矩阵,|è为外生变量的溢出效应;ε为残差。

2.变量选取与数据来源

(1)变量选取

A.被解释变量:GI

B.四个核心解释变量(金融供给的四个方面):

储蓄动员作用(S_P):选用人均存款来衡量,即金融机构年末存款总额与年末人口数比值。用以衡量潜在的投资能力,是金融供给的基础。考虑到储蓄转化为投资需一定的时间,此处采用滞后两期数据,经拟合效果更佳。

贷款导向作用(G_L):参考黄建欢(2014)等[25-28]的思路,用(当地中长期贷款总额占全国中长期贷款的比重)/(当地GDP占全国GDP的比重)来计算,该比值越高表明该地贷款导向作用越大。

政策金融作用方面(PF):用政策银行贷款余额占环境污染治理投资总额比重来作为代理变量,该值越大政策金融作用越大。

直接金融作用(DF):股票融资和债券融资之和占社会融资额的比重,该值越大直接金融作用越大。

C.用于稳定性检验时的替代金融供给的两个解释变量

金融效率(FE):金融机构将储蓄转化为贷款的效率衡量城镇居民储蓄余额/金融机构年末贷款余额,该值越大金融效率越高。

金融规模(FS):金融机构年末贷款余额/GDP,该值越大,金融规模越大。

(2)数据来源

选取中国2004-2015年30个省、自治区、直辖市面板数据作为样本进行研究(西藏、香港、澳门、台湾由于较多数据缺失被剔除掉),主要数据来源如下:《中国统计年鉴》《中国金融年鉴》《中国人民银行统计季报》《中国环境统计年鉴》《中国环境年鉴》和《中国人民银行区域金融运行报告》。个别缺失值由上一年和下一年平均计算。表3给出了各变量的描述性统计。

(二)空间计量模型估计与结果说明

1.模型选定

为确定空间面板模型的形式,还需要用Wald统计量来验证SDM是否可以被弱化为SAR和SEM。用SDM进行回归分析并检验假设。Wald Spatial lag,Wald Spatial error均通过显著性检验,说明SDM 模型不能弱化为SEM和SAM模型,应采用空间杜宾模型(SDM),而且Hausman检验(0.9928)表明应使用随机效应模型。

2.模型估计结果

选定计量模型,对随机效应SDM进行直接效应,间接效应和总效应的分解。

(1)直接效应

直接效应反映了本地区解释变量对被解释变量的影响。由SDM回归结果可以看出(表4第1列):S_P、 G_L、DF、PF变量系数均显著为正,说明金融供给促进了本地区的绿色发展,初步验证了本研究假说一。

(2)间接效应

间接效应衡量了本地区解释变量对其他地区被解释变量的影响(表5第2列): G_L,S_P,DF,PF变量系数为负但不显著。

3.标准化检验

由于几个核心解释变量的衡量视角不一致,上述模型还不能直接比较数值的大小。为进一步探究各代理变量的相对重要性,现采用标准化回归系数的方法,即在回归之前对变量进行归一化。由于被解释变量已经做过标准化,在本节中将解释变量进行标准化,从而得到相对应的标准化SDM系数。下面主要比较系数显著的解释变量的重要性(表4)。

总体来看,就直接效应来看(表4第5行),核心解释变量中S_P的绝对值1.158最大,它变化一个单位将导致区域绿色发展指数变化1.158个单位。且显著性水平为1%,表明储蓄动员作用对区域绿色发展指数影响较大。总效应来看,也是储蓄动员作用显著为正,且影响最大。

(三)稳健性检验

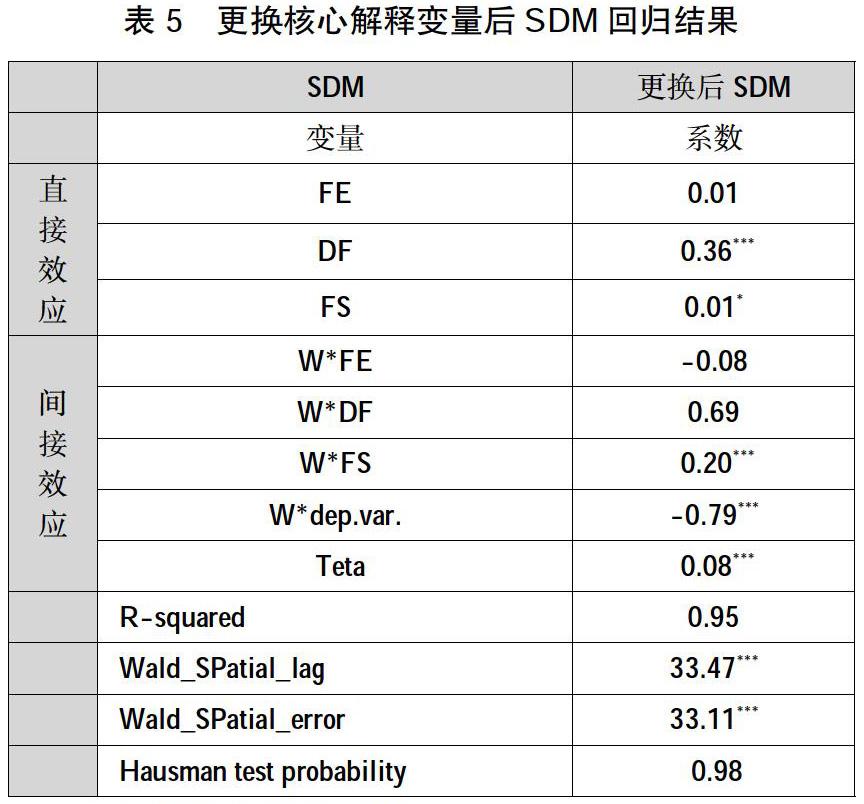

仍然使用式空间杜宾模型(方程式3),将原来的四个核心解释变量更换为金融效率(FE),直接金融(DF)和金融規模(FS)来验证稳健性。

表5为估算结果。在直接效应方面,三个核心解释变量的系数均为正,其中DF和FS的系数显著,表明金融供给确实可以明显提升当地绿色发展水平,这与前文结论一致。

五、结论与政策建议

本研究从金融地理学出发,为金融供给如何促进绿色发展提供了一个全新的研究视角。主要结论是:第一,储蓄动员作用、贷款导向作用、政策金融作用和直接金融作用对于本区域的绿色发展均产生了显著的正向影响,其中储蓄动员作用和贷款导向作用的效果相对较大。第二,金融供给对于其他地区绿色发展有抑制作用。

基于实证研究的结果,提出如下金融供给促进绿色发展的政策建议。第一,加大直接融资的比例,打破以信贷为主的融资体系,通过发行短期融资券,结构性融资,股权融资等方式多渠道融入资金。第二,加大政策性银行的支持,以弥补商业银行信贷不足的缺陷。目前我国国家开发银行与其他机构合作构建有绿色项目环境经营评价体系,对不同行业的绿色信贷评价指标和测算模型。今后,应不断优化此体系,通过优化了的评价体系对申请绿色信贷的公司进行评价,根据评价结果确定可授信的额度。另外,三家政策性银行应在绿色信贷方面开展有效合作,比如三家政策性银行应在国开行绿色项目环境经营评价体系的基础上,共同构建兼具共性与个性的环境经营评价系统,建立绿色金融信息共享平台。

我国金融供给侧结构性改革的核心是满足实体经济对金融服务的需求,促进技术进步和财富创造。由于资金的趋利性和可互换性,资金很容易流向“投机”。在日本泡沫经济时期,许多企业向银行借入的生产性贷款不是用于设备、原材料等的投资,而是用于投机,流入了股票和房地产市场。储蓄没有流向投资和实体经济,而是流向投机,这就是金融危机的实质,反映了不劳而获的私欲和人性的贪婪(Robert J. Shiller,2012[29];GAO Wen,2015[30])。因此、当股价和房价背离经济的基本面时,应主动刺破经济泡沫,使得投机无利可图,从而引导资金流向实体经济,特别是流向包含绿色发展在内的“新的经济增长动能”。

本研究仅从宏观层面对金融供给与绿色发展的关系进行了实证研究,采用中观的行业数据和微观的企业数据作进一步的分析是今后的研究方向。

参考文献:

[1] 谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10).

[2] 米建国,李建伟.我国金融发展与经济增长关系的理论思考与实证分析[J].管理世界,2002(4).

[3] 武 志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5).

[4] 周 立,雷中豪.中国“金融超发展”与经济增长动态阈值效应[J].金融经济学研究,2019(1).

[5] 王志强,孙 刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003(7).

[6] 林毅夫,章 奇,刘明兴.金融结构与经济增长:以制造业为例[J].世界经济,2003(1).

[7] 王向楠,王 超.保险系统性风险及其监管:文献述评[J].金融评论,2018(2).

[8] 刘培森.金融发展、创新驱动与长期经济增长[J].金融评论,2018(4).

[9] 范方志,张立军.中国地区金融结构转变与产业结构升级研究[J].金融研究,2003(11).

[10] 沈 军,白钦先.金融结构、金融功能与金融效率——一个基于系统科学的新视角[J].财贸经济,2006(1).

[11] 彭俞超.金融功能观视角下的金融结构与经济增长——来自1989-2011年的国际经验[J].金融研究,2015(1).

[12] 杨 坚.金融功能视角下资源型区域经济发展方式转变的实证分析[J].经济问题探索,2017(10).

[13] 余泳泽,宣 烨,沈扬扬.金融集聚对工业效率提升的空间外溢效应[J].世界经济,2013(2).

[14] 李 林,丁 艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011(5).

[15] 孙建国,高 岩.金融集聚对技术进步的影响机制——基于城市与空港经济区比较视角[J/OL].经济经纬:1-9[2019-06-27].

[16] 白钦先,谭庆华.论金融功能演进与金融发展[J].金融研究,2006(7).

[17] 孙伍琴,朱顺林.金融发展促进技术创新的效率研究——基于Malmuquist指数的分析[J].统计研究,2008(3).

[18] 叶耀明,王 胜.金融中介对技术创新促进作用的实证分析——基于长三角城市群的面板数据研究[J].商业研究,2007(8).

[19] 易 信,刘凤良.金融发展、技术创新与产业结构转型——多部门内生增长理论分析框架[J].管理世界,2015(10).

[20] 钱水土,周永涛.金融发展、技术进步与产业升级[J].统计研究,2011(1).

[21] 杨东宁,周长辉.企业环境绩效与经济绩效的动态关系模型[J].中国工业经济,2004(4).

[22] 田 泽,魏翔宇,丁绪辉.中国区域产业绿色发展指数评价及影响因素分析[J].生态经济,2018(11).

[23] 王 勇,李海英,俞 海.中国省域绿色发展的空间格局及其演变特征[J].中国人口·资源与环境,2018(10).

[24] 李 琳,楚紫穗.我国区域产业绿色发展指数评价及动态比较[J].经济问题探索,2015(1).

[25] 黄建欢,吕海龙,王良健.金融发展影响区域绿色发展的机理——基于绿色发展指数和空间计量的研究[J].地理研究,2014(3).

[26] 马留赟,白钦先,李 文.中国金融发展如何影响绿色产业:促进还是抑制?——基于空间面板Durbin模型的分析[J].金融理论与实践,2017(5).

[27] Eyraud L,Clements B,Wane A.“Green Investment: Trends and Determinants”,Energy Policy,2013(6):852-865.

[28] Li Xiaojian.“Geographical Economy”, 2nd ed. Beiing Higher Education Press,2006(2).

[29] Robert J. Shiller(2012):“Finance and the Good Society”Beijing[M],Princeton University Press.

[30] GAO Wen(2015): “Going Back to the Basic of Financial Innovations: Learning from Japans Bubble Economy.”Information, International Information Institute. Japan. 2015(8):3459-3466.

[責任编辑:王 旸]