利用财务大数据查阅会计信息的几种方法探讨

2020-06-19刘广勇中国铁路上海局集团有限公司纪委

刘广勇 中国铁路上海局集团有限公司纪委

铁路纪委核查、办案时,有时需要查阅会计账簿。当前铁路会计均已实现电算化。会计电算化可以提供会计账电子数据信息,且历年数据信息均有存储,就形成了财务大数据。财务有会计账务系统,审计有审计查账系统,而纪委则没有纪检查账系统。在纪检核查、办案中,我们在掌握财务会计专业基础知识的前提下,可以利用会计账务系统获取财务大数据,即电子表格,利用电子表格的相关功能,便捷查阅会计账簿,下面我介绍几种利用财务大数据查阅会计账簿的方法和技巧。

1 财务大数据的构成及来源

目前,铁路企业主要运用的会计账务软件是《财务会计管理信息系统》(以下简称“会计系统”),会计系统在运用中生成的财务数据有,科目表、总账、明细账、凭证库和会计报表等。会计系统从开始录入设置信息、会计信息,然后生成会计凭证、会计账簿和会计报表等产品,其中间环节生成了一些过渡数据信息库,这些过渡数据信息库中有两个信息库对非会计系统查账而言(利用电子表格功能查账)有着广泛的使用价值,它们是《会计科目发生额及余额表》和《凭证库》。《会计科目发生额及余额表》在会计系统中通过[选项查询]模块可以查询提取[科目查询]电子表格,即:科目查询表;《凭证库》在会计系统中通过[序时账]模块可以查询提取[序时账]电子表格,即:序时表。

纪检人员根据信访举报线索的内容分析、判断要核查单位的会计期间,会计期间范围尽量要大一些,要求被核查单位财务提供:会计期间内的单位[科目查询]表和[序时账]表的电子数据,并要求通过导出命名时标注会计期间。如:2019[科目查询]、2019[序时账]、202001-03[科目查询]、202001-03[序时账]。

2 财务大数据的解析及加工

2.1 日常经济业务会计核算的会计科目内在勾稽关系的解析

会计要素是会计核算对象的具体化, 是反映财务状况和经营成果的基本单位,《企业会计准则》将会计要素定义为六项内容,即资产、负债、所有者权益、收入、费用和利润,它是构成会计报表的基本框架,即资产负债表和利润表。会计要素之间存在会计等式关系,即:数学表达式,如:

(1)资产=负债+所有者权益

(2)资产+费用=负债+所有者权益+收入

这两个恒等式是借贷复式记账法的理论基础,等式左边借就是增加,贷就是减少;等式右边借就是减少,贷就是增加。我们先将等式左边定义为资产类,将等式右边定义为负债类,“资产类账户借表示增加,贷表示减少”,“负债类账户借表示减少,贷表示增加”。

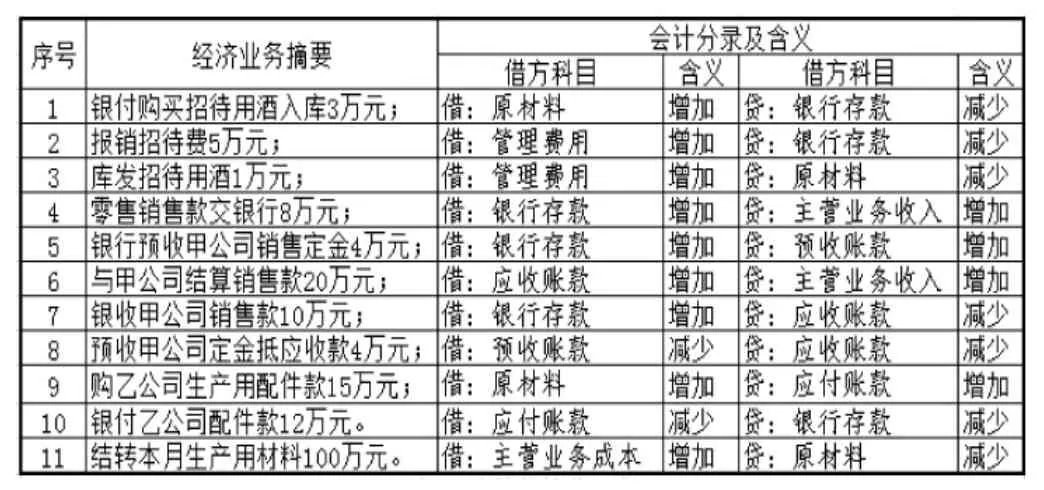

举例:日常经济业务会计核算的会计科目内在勾稽关系及含义,见表1 会计核算分录表。

表1 会计核算分录表

2.2 [科目查询]电子表格的解析

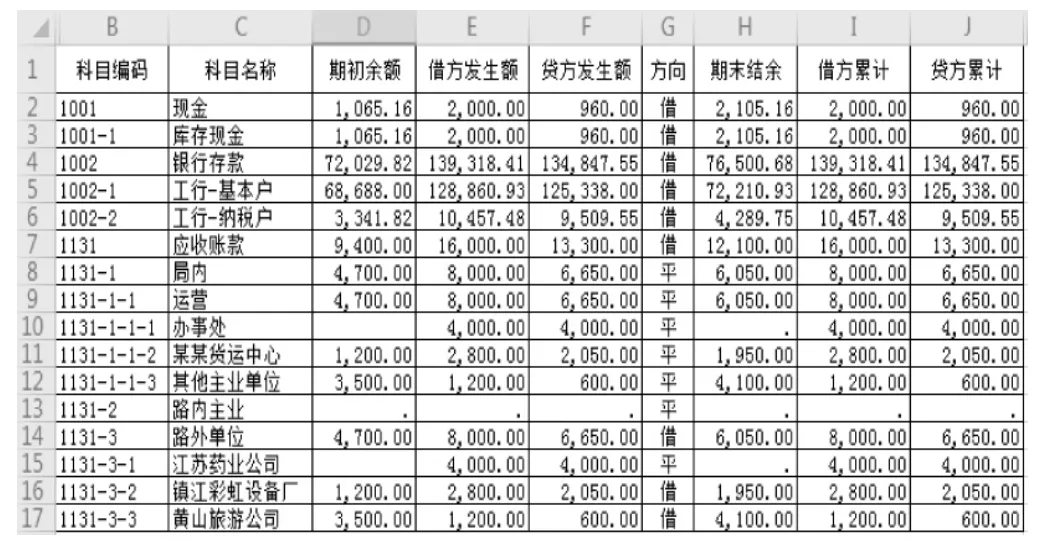

[科目查询]结构。打开[科目查询]表,可见部分有:“科目编码、科目名称、期初余额、借方发生额、贷方发生额、方向、期末结余、借方累计、贷方累计”等9 栏分别对应电子表格“B、C、D……J”栏。[科目查询]结构隐藏部分因无实际用途不做介绍。见表2[科目查询]表。

表 2 [科目查询]表

(1)科目编码是科目的替代数码,它根据业务的类别可设置N 个层次,各个层次按树形结构规则编制。第1 层次就是一级科目代码或总账科目代码,是《企业会计制度》统一规定的,它具有同行业相同的特点,第2 层至末层次是由企业自行编制。科目编码是我们查阅会计账簿及[序时账]的密码,相当于《密码本》中的密码。

(2)科目名称就是科目编码文字名称,除一级科目外,第2 级至末级均应结合高级科目名称依次串联名称理解。科目名称与科目编码存在一一对应关系,它们两者构成《密码本》中的密码和译文。

举例:“应收账款”科目,见表 2:[科目查询]表

表 2[科目查询]表 16 行显示科目编码“1131-3-2”、科目名称“镇江彩虹设备厂”、“期初余额”1,200.00 元,我们要结合高级科目名称依次串联名称理解本行科目名称,即“应收账款-路外单位-镇江彩虹设备厂",是反映期初应收镇江彩虹设备厂 1,200 元;从表 2 还可以看到 7 行=8 行+13 行+14 行、8 行=9 行、9 行=10 行+11 行+12 行、14 行=15 行+16 行+17行,会计科目分层次关系、应收账款的分类构成、类别的明细构成。

(3)方向其内容表现为“借”、“贷”或“平”,它是按该科目的类别来定义余额的方位、发生额的增减,“平”则表示“借方发生额与贷方发生额相等”,如:科目类别属“资产类”,方向一定是“借”,反映期初余额、期末结余的数值为借方余额,借方发生额就是该科目的增加数,贷方发生额就是该科目的减少数,存在“期初余额+借方发生额-贷方发生额=期末结余”的等式关系;科目类别属“负债类”,方向一定是“贷”,反映期初余额、期末结余的数值为贷方余额,借方发生额就是该科目的减少数,贷方发生额就是该科目的增加数,存在“期初余额+贷方发生额-借方发生额=期末结余”的等式关系。

2.3 [序时账]电子表格的解析

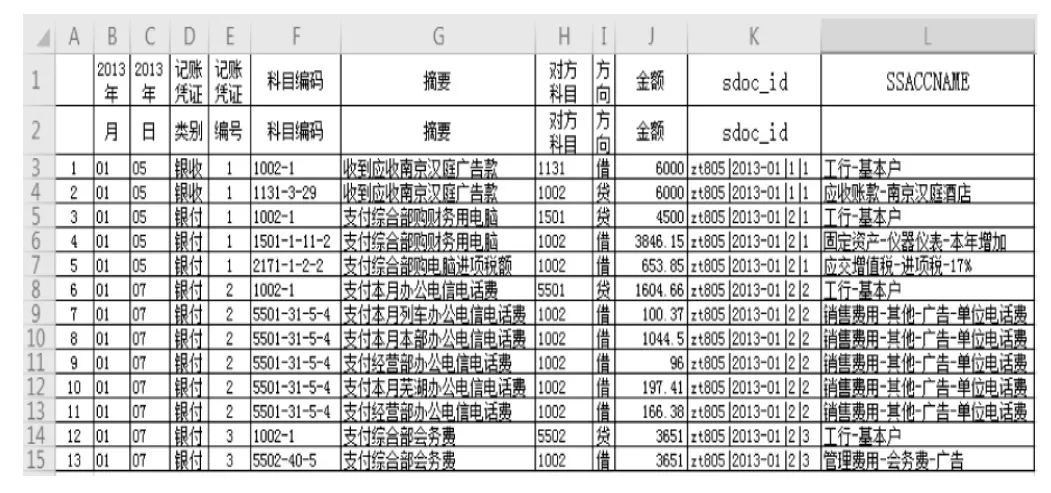

[序时账]结构。打开[序时账]表,可见部分有:“月、日、类别、编号、科目编码、摘要、对方科目、方向、金额”等9 栏分别对应“B、C、D……J”列;隐藏部分有:“序号、sdoc_id(参数)、SSACCNAME(末级科目名称)”等3 栏分别对应电子表格“A、K、L”列。见表 3[序时账]表。

表 3 [序时账]表

(1)A 列为会计凭证信息序号栏。

(2)B、C 列为会计凭证的制证日期,录入前制证会计通过修改计算机日期可调整制证日期,它实际是会计凭证所属期间记账日期,会计每月结账后,该期间就无法制证了。

(3)D、E 列为会计凭证的种类和编号,会计凭证的种类一般有“现收、现付、银收、银付、转账”分别表示为“现金收款凭证、现金付款凭证、银行收款凭证、银行付款凭证、转账凭证”;“编号”是会计凭证制证时按类别的自然数顺序编号。所属年份、"月、日、类别、编号"联合起来与会计凭证和[序时账]的经济业务信息存在一一对应关系,是查阅会计凭证和[序时账]经济业务信息的重要依据。

(4)F、G、H、I、J 列为会计凭证所记录经济业务的内容信息,分别是科目编码、摘要、对方科目(对方总账科目)、方向(借贷方向)、金额"。

(5)K 列为会计凭证所记录账套编码、凭证所属年月、凭证种类编号信息。

(6)L 列为会计凭证所记录的记账会计科目末级科目名称。

2.4 [序时账]电子表格数据的加工

打开被核查单位某年[序时账]表,取消隐藏后增加了“A、K、L”3 栏;将 K 栏的第 1、2 行单元格中均录入“账套代码-年份”;将L 栏的第1、2 行单元格中均录入“末级科目名称”;在M 栏的第1、2 行单元格中均录入“借方金额”,在第3 行单元格中运用电子表格条件函数将I 栏(方向栏)为“借”的J 栏(金额栏)中的数据复制到M 栏,即:在M 栏的第3 行单元格中录入=IF(I=“借”,J3,0);在 N 栏的第 1、2 行单元格中均录入“贷方金额”,在第3 行单元格中运用电子表格条件函数将I栏(方向栏)为“贷”的J 栏(金额栏)中的数据复制到N 栏,即:在 N 栏的第 3 行单元格中录入=IF(I=“借”,0,J3);将 M、N栏的第3 行单元格中的公式复制粘贴至M、N 栏中有信息行。

3 利用财务大数据查账的方法和技巧

3.1 利用[科目查询]表核查会计报表信息,且内容更加详实

[科目查询]表有着广泛的使用价值,它是会计报表数据的来源,它能反映会计报表的所有内容,它比会计报表的反映内容更加详实,如:

(1)资产负债表只能反映会计项目的总账科目或关联总账科目的“年初余额”、“期末余额”,通过计算还能反映会计项目当年净增减变化数额。[科目查询]表横向能直接反映所有总账科目及明细科目的“期初余额”、“期末结余”,不需计算就能反映当年“借方发生额”、“贷方发生额”,即:当年增加数额、当年减少数额;[科目查询]表纵向能直接反映所有总账科目下设明细科目的情况,如:“应收账款”科目,[科目查询]表能反映应收账款的构成,即应收账款涉及多少家单位的债权,与[科目查询]表横向数据结合还能反映,各家单位债权的增加额和偿付数额。

(2)利润表只能反映会计项目的总账科目或关联总账科目的当年净增减数额。[科目查询]表横向能直接反映所有总账科目及明细科目的当年“借方发生额”、“贷方发生额”,即:当年增加数额、当年减少数额;[科目查询]表纵向能直接反映所有总账科目下设明细科目的情况,如:“营业收入”科目,[科目查询]表能反映营业收入的构成,即营业收入有哪些种类项目收入,与[科目查询]表横向数据结合还能反映,各种类项目收入数额。

3.2 快速查询涉及某某公司所有债权、债务增减变化的具体经济业务情况,生成会计明细账

举例:若我们想了解被核查单位2013 年涉及“衢州元立金属制品有限公司”所有债权、债务增减变化的具体经济业务情况

首先,我们在对方单位名称中查找关键字, 要具有唯一性,即“衢州元立金属制品有限公司”的关键字应为“元立”;然后,打开被核查单位2013 年[科目查询]表,对第1 行标题名称行次建立筛选,在“科目名称”栏运用[文本筛选]中包含“元立”,可筛选出“衢州元立金属制品有限公司”所涉及债权、债务的所有信息,其中包括科目编码、科目名称、期初余额、借方发生额、贷方发生额、方向、期末结余。

要想逐笔查看“衢州元立金属制品有限公司”所涉及债权、债务的具体信息,可再打开被核查单位2013 年[序时账]表,对第2 行标题名称行次建立筛选,在“科目编码”栏逐一运用[文本筛选]中等于[科目查询]表选出的“衢州元立金属制品有限公司”涉及科目编码,可筛选出“衢州元立金属制品有限公司”所涉及该科目逐条增减变动信息,将该表复制粘贴到新建电子表格,在O 栏的第1 行单元格中均录入“结余金额”,将[科目查询]表涉及该科目“期初余额”复制粘贴到O 栏的第2 行单元格中,判断该科目属性,属资产类的在O 栏的第3 行单元格中录入“=O2+M3-N3”,反之属负债类的在O 栏的第3 行单元格中录入“=O2-M3+N3”,将O3 单元格公式复制粘贴至O 栏中有信息行,并核对O 栏最后一行单元格中数据是否与[科目查询]表涉及该科目“期末结余”相同,不同时要查明原因,从而就生成了该科目会计明细账。

3.3 查阅重点科目会计账簿的方法

举例:查询公款违规消费的方法

目前局内单位涉及公款消费一般归结为以下7 项支出,即短途运输费、业务招待费、会议费、福利费、劳动保护费、职工教育培训经费、党团组织活动经费等。下面以“业务招待费”为例,介绍查询方法:

(1)打开查询年度[科目查询]表,并对第1 行建立筛选;

(2)执行对“科目名称”按关键字进行筛选,如“业务招待费”也可简化关键字“招待”,可得涉及“业务招待费”支出所有的明细列支科目信息行,该行次中“借方发生额”数据反映年度发生“业务招待费”支出数额,根据该科目代码查看[科目查询]表可知该科目1 级至末级逐级的科目名称;

(3)要查询具体费用明细,可打开[序时账]表,并对第2行建立筛选,在[序时账]表中“科目编码”栏筛选“科目编码”等于该科目代码,可得该科目年度逐笔业务费用明细信息;

(4)取得该单位业务招待费管理办法,依据文件规定的标准可按筛选后的[序时账]逐笔调阅会计凭证进行检查。如:[序时账]第1 行反映2 月银付24 号会计凭证,先查找2 月银付会计凭证,再在该本凭证中查找24 号会计凭证,查阅凭证附件对照文件规定的标准即可判定该笔招待费是否违规。

4 有条件查询重点会计明细账的方法

举例:查询大额资金违规支付问题

(1)筛选出应办理大额资金使用联签管理的业务明细

打开[序时账]表,并对第2 行建立筛选。

第1 步选定银付业务,在[类别]栏选定“银付”。

第2 步根据文件规定确定大额资金使用联签额度,如大额资金使用联签额度为10 万元,对[序时账]表[金额]栏大于10 万元进行筛选。

(2)依据《大额资金使用联签管理办法》文件规定的标准可按筛选后的[序时账]逐笔调阅会计凭证进行检查。如:[序时账]第1 行反映1 月银付1 号会计凭证,先查找1 月银付会计凭证,再在该本凭证中查找1 号会计凭证,查阅凭证附件对照文件规定的程序即可判定该笔大额资金支付是否违规。