厂商异质性、环境规制与中国经济波动

——基于六部门DSGE模型的数值分析

2020-06-18邹乐欢刘纪显

邹乐欢,季 强,刘纪显

(华南师范大学 经济与管理学院,广东 广州 510006)

一、引言

中共十九大报告指出:“要坚持环境友好,合作应对气候变化”,“积极参与全球环境治理,落实减排承诺”[1],并且生态文明建设是中华民族永续发展的千年大计,据此提出了一系列新理论、新目标与新要求,同时将污染防治与防范化解重大风险、精准脱贫一起列入三大攻坚战[2]。与此同时,2018年1月1日,中国开始直接向环境排放应税污染物的企业事业单位和其他生产经营者征收环境保护税。对于污染物收费标准,北京市大气污染物适用标准为12元每当量,为全国最高收费标准,这意味着中国环境税正式从“费”到“税”,登上历史舞台。因此,基于中国实际情况,探讨环境政策对中国经济的影响尤为重要。

中国是正在发生深刻结构变化的发展中经济大国,社会产出结构、技术水平和融资成本对于研究中国环境与经济之间的关系具有相当重要的意义。由于环境与经济之间关系的日渐复杂多变,动态随机一般均衡也被应用于环境治理与经济发展的相关研究当中。因此,在基本的环境—经济DSGE模型的基础之上引入厂商异质性、企业家和经济结构,不仅能够分析环境与技术冲击以及经济波动的关系,也能够分析企业家融资成本对社会总产出的作用。近年来,由于中国环境与经济问题复杂多变,DSGE模型用于中国环境问题的研究越来越多,但是许多研究忽视了融资成本、经济结构和金融加速器对经济波动的影响。

自从DSGE模型被用于宏观经济和政策分析以来,由于它具有扎实的微观分析基础,又有清晰的宏观政策含义,使得DSGE模型成为当前宏观经济分析的主流。国内外关于以DSGE模型为基础的环境与经济问题的研究主要集中在单一环境政策与环境政策组合对经济的影响方面。

单一环境政策的研究。部分学者关注各种外生冲击对于中国经济的影响:郑丽琳等从生产技术冲击和环保技术冲击的视角下对经济和碳排放变动的影响进行分析,认为环保技术的发展不会抑制经济的增长;在生产技术冲击与环保技术的冲击下,污染排放变动会表现出相反的周期性[3-4]。一部分学者则对碳排放政策进行研究,研究结果表明,如果制定合理的减排政策,征收碳税的时间强度对于环境质量的提高具有显著促进的作用[5]。还有一部分学者则对最优环境政策对经济的影响感兴趣:他们认为经济对生产冲击的最优反应取决于现有的政策工具,市场扭曲程度以及它们相互作用的方式,并且最优环境政策是允许碳排放存在周期性的[6-7]。Annicchiarico等研究在具有排放上限的经济和寡头垄断企业的价格竞争下减少温室气体排放的经济效应。结果表明:一种渐进式的脱碳政策很可能导致更高的价格上涨,而活跃企业的数量则表现为“U”型行为,先递减后增加[8]。

环境政策组合的研究主要集中于不同的环境政策之间的对比分析以及它们各自对经济产生的影响。朱军和张涛等对不同类型的减排政策和污染治理政策进行分析[9-11]。Angelopoulos等从不确定性和公共财政入手研究环境政策组合问题,发现污染许可证是最糟糕的政策选择以及当不确定性的主要来源是经济时,最有效的办法是征收污染税[12]。Annicchiarico 和 Di Dio通过引入粘性价格和不确定性建立一个新的凯恩斯模型研究碳排放上限等环境政策对经济的影响,研究表明粘性价格的调整会显著地改变环境政策的作用以及碳排放上限政策大概率会加剧宏观经济波动[13]。Dissou和Karnizova对具有多部门的碳税和许可证环境政策分析,模拟结果发现对于来自能源部门的生产冲击而言,相比碳税政策,许可证政策使经济更为平缓,同时福利损失也越大[14]。

综上所述,现有研究已经趋向于把环境政策组合以及多部门厂商DSGE结合起来研究,但总体来说,对异质性厂商的研究分析不够深入,这也给模型的改进留下了空间。此外,目前金融加速器大多数存在于宏观经济中,较少研究将它引入环境-DSGE模型之中。基于这一想法,本文建立一个包含金融加速器的异质性厂商模型,并基于中国经济情况,对相关参数进行校准,试图通过数值模拟回答以下问题:外生冲击对社会总产出和异质性厂商产出存在什么影响?不同的融资成本、经济结构对社会总产出有何影响?

二、基本模型

通过对中国经济中的家庭、代表性厂商、企业家、资本品厂商和政府进行刻化,构建了一个多部门DSGE模型。本文模型与其他模型的不同之处在于:一是代表性厂商分为清洁型厂商和污染型厂商,且每一类厂商都有相应的企业家为其融资;二是引入了厂商的融资成本以及清洁型厂商和污染型的厂商在经济所占的比例。

(一)家庭部门

代表性家庭的目标是最大化消费和劳动,因此效用函数如下:

(1)

其中,β是家庭效用贴现因子,Ct为社会总消费,Lt为社会劳动总供给,η是劳动对家庭所产生的负效用权重,σ是劳动供给弹性的倒数。

本模型假定代表性清洁型厂商和污染型厂商的劳动雇佣与厂商的产权性质无关,即劳动总供给和各厂商的关系可由如下式子表示:

(2)

代表性家庭的收入由工资、存款本息构成,支出由消费、存款和家庭向政府缴纳的一次性税收组成,整体预算约束如下:

Ct+Dt+1=WtLt+RtDt-Tt+πt

(3)

其中,Rt为存款利率,Dt为t-1期期末的储蓄,该储蓄会在t期得到。Tt为代表性家庭向政府缴纳的税收,πt为代表性家庭和厂商之间的转移支付,Wt为社会的劳动工资,且本文假定社会的劳动工资由异质性厂商的劳动价格加权而成,可由下式表示:

(4)

(二)资本商

在t时期末,资本商从污染型厂商和清洁型厂商购买产品来进行投资,并处理折旧的资本来生产新的资本。假定资本商维修磨损的资本没有成本,而生产新资本具有调整资本,资本商的生产函数如下:

(5)

(6)

(三)清洁型厂商

对于清洁型厂商而言,在完全竞争市场上,该厂商雇佣劳动和使用相应的资本生产清洁型产品,并选择最优的资本价格和劳动价格而使其自身利润最大化,其数学刻化如下:

(7)

式(7)的预算约束如下:

(8)

(四)污染型厂商

对于污染型厂商而言,除了像清洁型厂商一样进行生产之外,还会排放污染物,因此对于厂商排放的污染物,政府需要对其进行管制。污染型厂商通过选择资本价格和劳动力来获得利润最大化:

(9)

式(9)的预算约束如下:

(10)

(11)

(五)企业家

由于本文的清洁型厂商和污染型厂商都有相应的企业家为其进行融资,且企业家的融资决策相似,因此在以下同时介绍清洁型企业家和污染型企业家的融资决策。

KtQt-1=Mt-1+Bt-1

(12)

(13)

(14)

对于企业家而言,自身会选择如何使得利润最大化,可由如下表示:

(15)

结合式(12)、(13)、(14)、(15)和杠杆率,可得两类企业家利润最大化一阶条件:

(16)

(17)

其中,ωc,ωp分别衡量了清洁型和污染型厂商的外部融资差异,若无差异,则式(16)、(17)无需乘以对应的ωc,ωp。本文假定污染型厂商的融资成本相对于清洁型的融资成本较高,即ωp≥ωc。

(六)政府部门

政府部门面临的约束条件如下:

Dt-1+Tt+τtEMt=Gt+RtDt

(18)

其中,Gt表示政府支出的公共消费,τtEMt为政府向污染型厂商征收的环境税。对于政府支出Gt,本文假设它服从如下随机过程:

(19)

(七)变量加总与市场出清

(20)

(21)

三、参数校准与稳态值

一般而言,动态随机一般模型参数包含两类:静态参数和动态参数。与大多数文献一样,本文将对静态参数采用校准的方法对其进行赋值。对于其余参数,本文利用贝叶斯方法对其进行估计。

(一)静态参数校准

与家庭部门相关的参数有主观贴现因子β、劳动供给弹性的倒数σ、劳动对家庭所产生的负效用权重η。本文参照连飞等基于中国实际经济数据的估计[15-17],将季度家庭主观贴现率β设为0.99;对于劳动对家庭所产生的负效用权重η,本文结合稳态值将其校准为7.5;对于劳动供给弹性的倒数σ,参考现有的研究,将其设定为1。剩余的参数包括:季度折旧率δ、资本成本调整参数Φ、污染厂商融资成本参数ωp、清洁厂商融资成本参数ωc、产出与资本之间的弹性α、污染厂商单位产出的污染排放物污染系数ζ、污染型厂商经济在整个经济中所占的权重υ。对于季度折旧率,本文借鉴孙宁华和江学迪的估计结果,校准为0.025[18]。对于资本成本调整成本参数Φ,设定为2。将产出与资本之间的弹性α和污染型厂商经济在整个经济中所占的权重设定为0.5。对于污染厂商单位产出的污染排放物污染系数参考现有研究,校准为0.01。由于融资成本参数较难衡量,因此本文分别假定ωp、ωc为1.02和1.01,以此来反映异质性厂商的融资成本的不同。

(二)动态参数估计

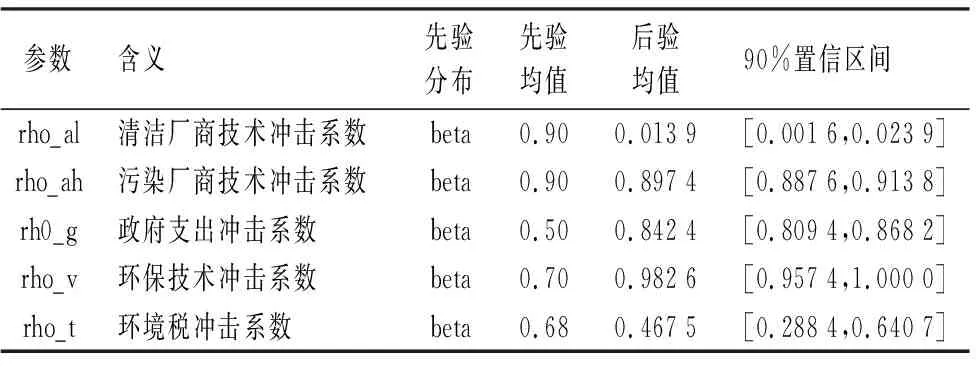

本文选取1998年第二季度至2017年第二季度中国GDP、消费和投资作为外部观察数据,运用贝叶斯方法对动态参数进行校准。对于随机冲击的系数,参考郑丽琳和朱启贵[3],对于异质性厂商技术冲击系数校准为0.9;环保技术、政府冲击、环境税系数分布校准为0.7、0.5、0.68。各外生冲击的标准差,参考大多数文献,统一设为0.01。对于其先验分布,统一设定为beta分布,标准差服从Inv-gamma分布。动态参数的贝叶斯估计结果见表1。

表1 动态参数校准结果

四、外生冲击效应分析

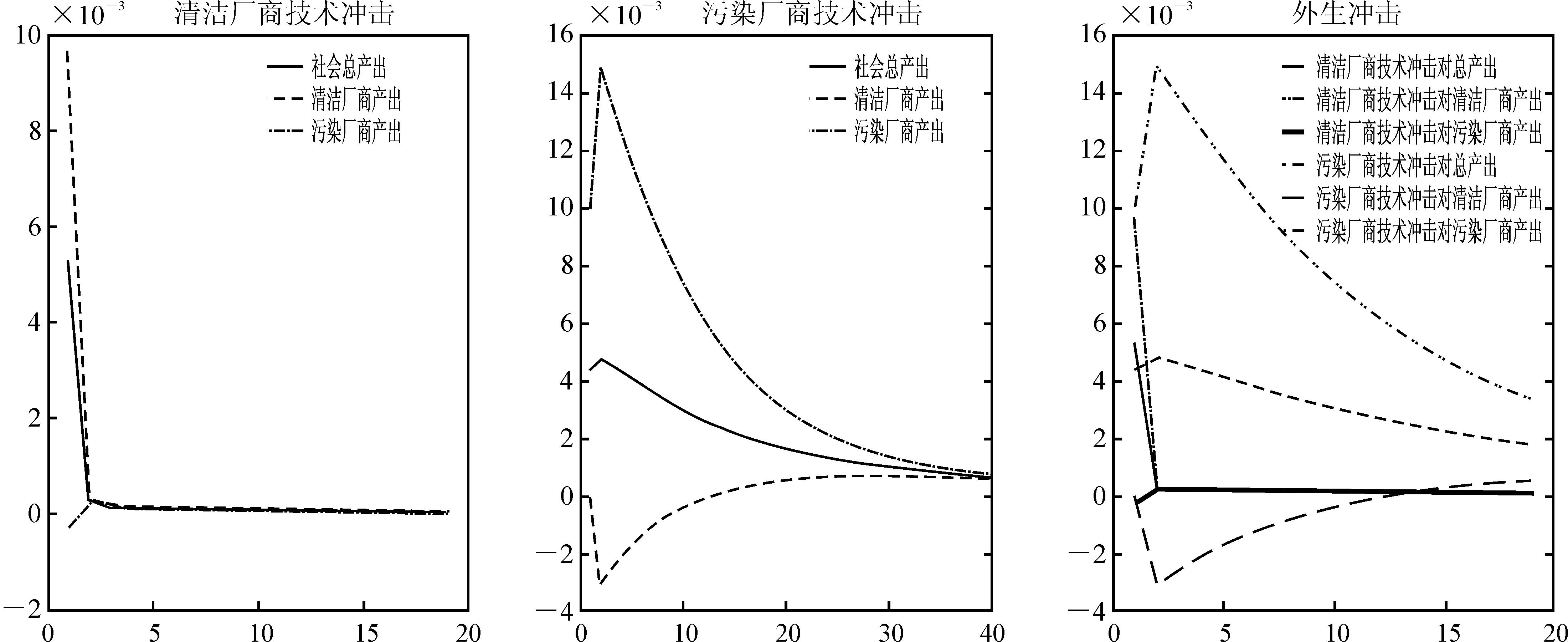

以下包括2个技术外生冲击、2个环境政策冲击、政府支出冲击和3个产出经济总量变量。具体分析技术冲击、环保技术冲击、环境税冲击和政府支出冲击对总产出和异质性厂商的影响与区别。图1至图4均为外生冲击正向变化一个标准差(0.01)宏观经济变量的动态变化图。图1至图2为产出的动态变化图;图3为消费和劳动的动态变化图。

(一)技术冲击对社会总产出和异质性厂商产出的影响分析

图1描述了清洁型厂商技术冲击与污染型厂商技术冲击对社会总产出,污染型厂商产出以及清洁型厂商产出的影响。由图可知:第一,当清洁型厂商技术冲击增加1%时,社会总产出、清洁厂商产出和污染厂商产出在第一期偏离各自的稳态最远,分别达到0.531 9%、0.969 3%和-0.030 6%,技术冲击时间的持续期时间较短。第二,短期内,清洁型厂商技术冲击会促进清洁型厂商和社会总产出的增长,抑制污染型厂商的增长;长期内,清洁型厂商技术冲击能够同时增加异质性厂商产出和社会总产出。第三,当污染型厂商技术冲击增加1%时,污染厂商技术冲击对产出的影响与清洁型厂商类似,故不再赘述。

图1 技术冲击对各产出的影响

由上所述分析可知,异质性厂商技术冲击对总产出和厂商产出的传导机制可能来源于超调现象[16-17],即在图1的前两幅图中,污染厂商产出和清洁厂商产出先下降后上升,随后处于稳态。从理论上讲,厂商技术冲击对产出的影响可以由替代效应和收入效应解释:当厂商技术冲击正向变化1%时,替代效应会使得其产品在产品市场上相对便宜,从而会对其他厂商产品存在挤出效应;而收入效应表明技术冲击会使得家庭收入上升,导致对其他厂商产品需求增加。此外,由于短期内,替代效应会大于收入效应,这导致厂商自身技术冲击对异质性厂商产出会产生一增一减的变化,而长期内,收入效应大于替代效应,从而产出会双双增加,产生正的溢出效应。

由图1中的第三幅图可知两种外生技术冲击对三种产出的影响。由图可知:污染厂商技术冲击对污染厂商产出的正向作用大于清洁型厂商技术冲击对清洁型厂商产出的影响;清洁型厂商的技术冲击对社会总产出的正向影响要小于污染厂商技术冲击对社会总产出的影响,而且这种影响作用时间较长。

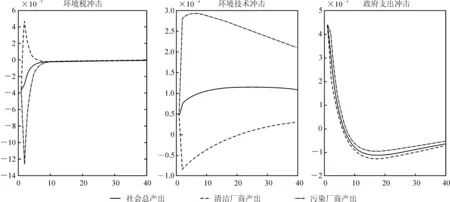

(二)环境政策与政府支出冲击对社会总产出和异质性厂商产出的影响分析

图2描述了环境政策冲击和政府支出冲击对社会总产出,污染型厂商产出和清洁型厂商的影响。从脉冲相应图来看:第一,环境税冲击导致污染型厂商产出下降从而导致社会总产出下降,环保技术冲击导致污染型厂商产出增加而导致社会总产出增加。第二,环保技术冲击相对于环境税冲击而言,对产出的正向作用更大,负向作用更小。第三,短期内,政府支出冲击会导致产出增加;长期内,产出减少。此外,政府支出冲击对三种产出的影响几乎一致。

图2 环境政策冲击与政府支出冲击对各产出的影响

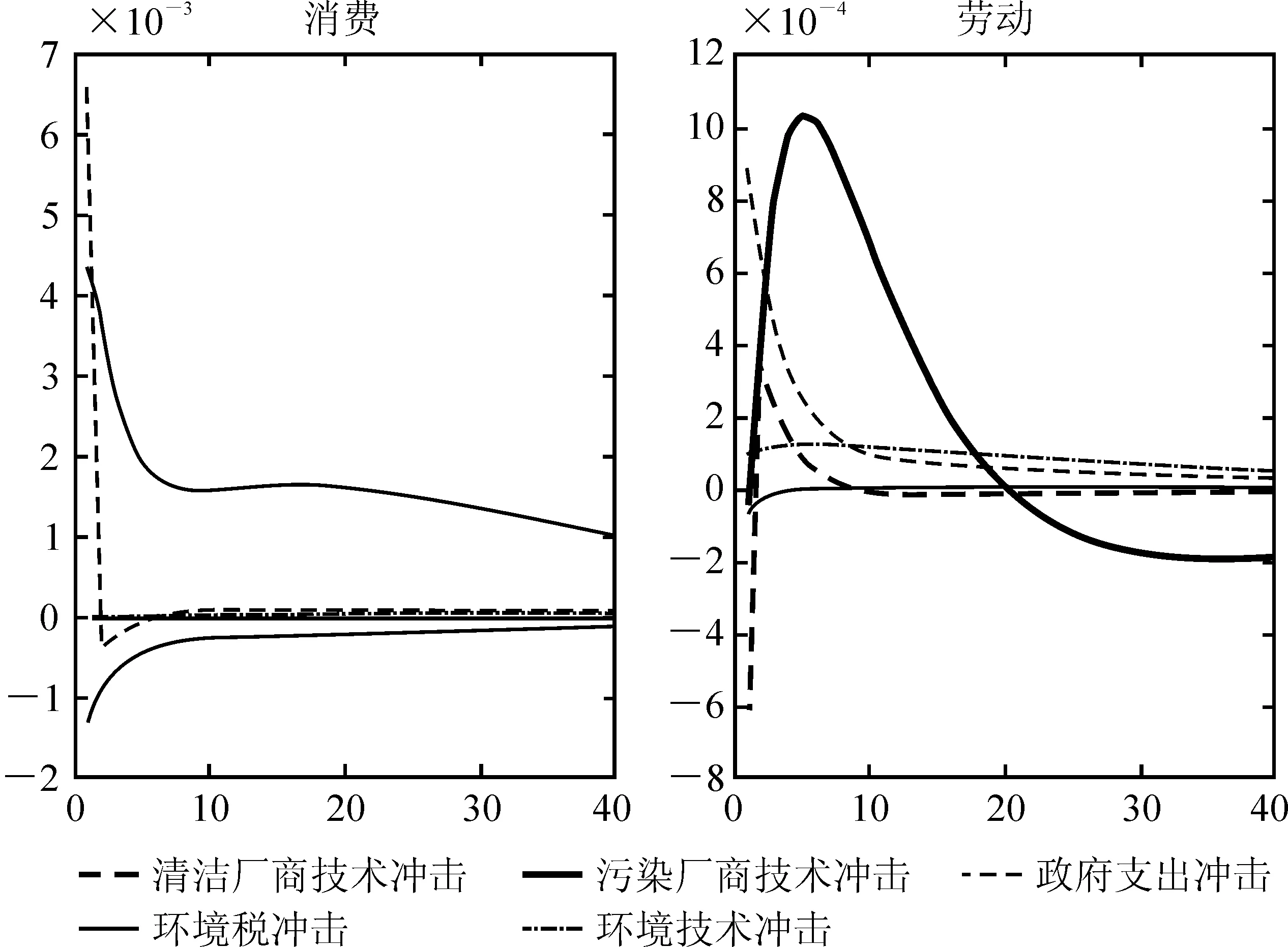

(三)外生冲击对消费和劳动的影响分析

图3中的第一幅图描述五种外生冲击对居民消费的影响。由图可知:第一,当异质性厂商技术冲击变化1%时,居民消费当期立即分别增加0.662 9%和0.436 5%,随后对产出的正向作用下降。清洁厂商技术冲击使得消费波动水平在第2期和1期分别达到最低和最高,分别为0.038 4%和0.662 9%;而污染厂商技术水平冲击使得消费波动水平分别在第40期和1期达到最低和最高,分别为0.102 9%和0.436 5%。第二,若政府支出冲击增加1%,居民消费会立即减少0.132 1%,但持续时间较长。第三,相比环保技术、政府冲击和环境税冲击,异质性厂商对居民消费影响更大,且影响时间较长。

图3中的第二幅图描述了五种外生冲击对劳动的影响。脉冲响应图显示:一是清洁型厂商技术冲击使得当期劳动水平减少,并在第2期达到正向峰值,波动率为0.033 0%,随后影响大小立即减弱,并在第10期使得冲击对劳动的影响又变为负向。污染型厂商技术冲击当期使得劳动减少,在第2期出现回转,并在第5期对劳动的正向影响达到最大,数值为0.103 0%;同清洁厂商技术对劳动的影响类似,污染厂商技术对劳动的影响在第21期变为负向。产生这种现象的原因可能是技术在短期内会促进生产,而长期内技术的改变会使得生产机械化、自动化,从而导致短期就业增加,长期就业减少。二是相对而言,异质性厂商技术冲击对居民消费的正向影响大于劳动的正向影响;而环境政策冲击对消费和劳动影响不明显。三是短期内,政府支出冲击对消费和劳动的影响是相反的,即消费减少,劳动增加。这可能是因为政府支出会对消费产生挤出效应,导致消费减少;而政府支出增加会导致基础设施建设增加,劳动增加。

图3 外生冲击对消费和劳动的影响

(四)融资成本差异分析

融资成本差异定义为污染厂商的融资成本与清洁厂商的融资成本之差,由于篇幅有限,脉冲响应图未列出。在基准模型中,其融资成本差异为0.01。从脉冲响应图中可以看到:第一,当融资成本无差异和有差异时,清洁厂商技术对社会总产出的影响差别不显著;对于污染厂商技术冲击而言,当污染厂商的融资成本大于清洁厂商的融资成本时,社会总产出也会出现较大幅度的增加。同时,当厂商融资成本大于对方的融资成本时,对方的技术冲击增加对产出增加有显著的作用。第二,当融资成本差异化时,总体而言,政府支出、环境税和环保技术冲击对产出变化幅度的作用有限。

五、稳健性分析

为了考察参数选取对于模拟结果的影响,本文对经济结构差异、资本产出弹性参数进行清洁厂商技术冲击、污染厂商技术冲击、政府支出冲击、环境税冲击以及环保技术冲击下的敏感性分析,从而为模型的稳健性提供可靠依据。

(一)经济结构差异分析

为考察在不同的经济结构下,外生冲击对社会总产出的影响,即清洁厂商产出在社会总产出中所占的比例,分别选取了0.3、0.4、0.5、0.6和0.7。其脉冲响应图形表明:一是当清洁厂商占比系数提高时,清洁厂商技术冲击对总产出带来的影响会更加显著,持续时间较短;而污染厂商技术冲击则正好相反,影响程度下降。二是清洁厂商占比系数较高时,环境税冲击对总产出的负向影响会减少;而当清洁厂商占比系数较小时,污染厂商环保技术冲击对总产出的正向影响会增加;此外,政府支出冲击随着经济结构的不同对产出造成的影响不显著。

(二)资本产出弹性差异分析

为了考察资本产出弹性对产出的影响,选取了不同的资本产出弹性:0.3、0.4、0.5、0.6和0.7。其结果表明显示:一是当资本产出弹性越高时,污染厂商技术冲击会对总产出带来更加明显的正向影响,且持续时间更长,而清洁厂商技术冲击则会非常不显著,几乎对于总产出变化没有影响;二是当资本产出弹性越高时,环境税冲击会对总产出产生更明显的负向影响,但是环保技术冲击则会有较显著的促进作用;三是对于政府支出冲击而言,资本产出弹性越高,短期内对产出的正向影响会较低,而长期的抑制作用却更加显著且持续时间更长。

总而言之,不同参数的选取不会改变经济变量的总体变化趋势,相关研究结论具有较高的参考性。

六、基本结论

随着中国环境税政策实施的推进和社会各界对环境的广泛关注,如何利用相关生产技术和环境政策促进中国经济增长是一项重要的课题。因此,基于中国实际情况,本文构建了家庭、异质性厂商、企业家、政府和资本商六部门动态随机一般均衡模型,探讨融资成本差异、经济结构与五种外生冲击对社会总产出与异质性产出的动态影响。研究表明:第一,由于替代效应和收入效应,短期内,异质性厂商技术冲击会对其他厂商产出存在抑制作用,长期内,对其他厂商产出会有同向的溢出效应。在持续期内,正向技术冲击会促进社会总产出。此外,污染厂商技术冲击对污染厂商产出的正向作用大于清洁型厂商技术冲击对清洁型厂商产出的影响;而清洁型厂商的技术冲击对社会总产出的正向影响要大于污染厂商技术冲击对社会总产出的影响。第二,环保技术冲击相对于环境税冲击而言,对产出的正向作用更大,负向作用更小。第三,短期内,政府支出冲击对消费存在较大挤出效应,对劳动存在“挤入效应”。第四,当各自的融资成本大于对方的融资成本时,对方的技术冲击增加对产出增加有显著的作用。