论突发公共事件审计客体

2020-06-15郑石桥袁博

郑石桥 袁博

【摘要】以经典审计理论为基础, 提出一个关于突发公共事件审计客体的理论框架。 在突发公共事件应对中存在多种情形的资源类委托代理关系, 不同情形的委托代理关系各有其特征, 相应的审计客体也不同。 在这些委托代理关系中, 代理人可能出现代理问题和次优问题, 因此委托人会推动建立针对代理人的审计制度, 代理人是突发公共事件审计的客体, 其既可能是一个组织单元, 也可能是这个组织单元的主要领导人。

【关键词】突发公共事件;审计客体;资源类委托代理关系;应对责任

【中图分类号】 F239.44 【文献标识码】A 【文章编号】1004-0994(2020)11-0097-4

审计客体关注的是审计谁, 突发公共事件审计客体也不例外, 其关注的是究竟将哪些单位或个人纳入突发公共事件审计的范围内。 政府在建立突发公共事件应对体系时, 通常会将审计作为其组成部分, 称之为“突发公共事件审计”, 其审计客体决定了将审计哪些单位和个人。 因此, 若要科学地建构突发公共事件审计制度, 就必须从理论上正确地认知突发公共事件审计客体。 对于突发公共事件审计实践中产生的一些偏颇, 其重要原因之一就是未能正确地界定审计客体。 本文以经典审计理论为基础, 勾画突发公共事件相关的资源类委托代理关系, 分析各种情形下的审计客体, 并提出一个突发公共事件审计客体的理论框架。

一、文献综述

目前尚无专门针对突发公共事件审计客体的研究, 仅有少量研究突发公共事件审计的文献涉及突发公共事件审计客体, 主要有资金物资事项观和危机事项观两种观点。

资金物资事项观认为, 凡是与突发公共事件资金物资事项有关的单位和个人, 都应该纳入审计客体的范围。 例如, 刘银星[1] 认为突发事件投放经费、物资来源复杂, 导致被审计单位也较复杂, “被审计的不是单一的部门, 而是多部門, 被审计单位呈现出多元性”, 并指出凡是突发公共事件处置中“具有物资经费管理、调配权的部门和款物的使用单位”都是审计客体。 周应良[2] 通过分析汶川地震救灾款物审计, 发现其审计范围不仅涉及省本级、市和县的相关单位, 还延伸到乡镇、村和受灾群众。 朱芮影[3] 认为, 应急救灾物资审计的对象是“财政专项救灾资金和国内外爱心捐赠款物的管理和使用部门, 即民政部、红十字会、慈善会、其他经过审批授权的公募基金组织及其他相关管理部门, 必要时延伸到相关单位及个人”。 褚孟宇[4] 认为公共危机审计的客体主要有两个方面: 一是负责管理、分配财政资金的各级政府机关、事业单位以及各级慈善机构、民间组织和社会团体; 二是接受财政拨款和社会捐助的政府部门和单位。 曲伟强[5] 认为, 凡是与公共危机事件相关的单位和个人, 凡是危机事件处置中的资金流向、物资分配以及社会效果等情况, 都应纳入公共危机事件审计监督范围。

危机事项观认为, 凡是与危机应对事项有关的单位和个人, 都可能纳入突发公共事件审计客体的范围。 例如, 彭兰香、梅杰儿[6] 通过分析抗震加固审计的审计客体, 认为审计对象缺乏针对性, 范围广范, 涉及学校、医院、普通居民楼、办公楼、商场等。 王如燕[7] 认为, 在突发危机事件审计中, 被审计的不是单一的部门, 而是多个被审计单位, 呈现出多元性。

显然, 资金物资事项观是以突发公共事件的资金物资审计为背景的, 而危机事项观则不局限于资金物资审计, 笔者认为依据危机事项观界定的审计客体更有道理。 总体来说, 现有文献已有涉及突发公共事件审计客体, 但多数文献未贯通审计基本逻辑, 也缺乏深入探究。

二、理论框架

根据经典审计理论, 在资源类委托代理关系中, 委托人将一定的资源委托给代理人, 要求代理人使用这些资源来履行一定的职责, 代理人对委托人承担经管责任。 由于人性的自利和有限理性, 在合约不完备、激励不相容、信息不对称和环境不确定的条件下, 代理人可能出现代理问题和次优问题, 从而偏离委托人的期望。 因此, 委托人会推动建立针对代理人的治理机制, 审计则是该机制的组成部分, 主要以代理人作为审计客体, 审计客体既可能是一个组织单元, 也可能是这个组织单元的主要领导人[8] 。

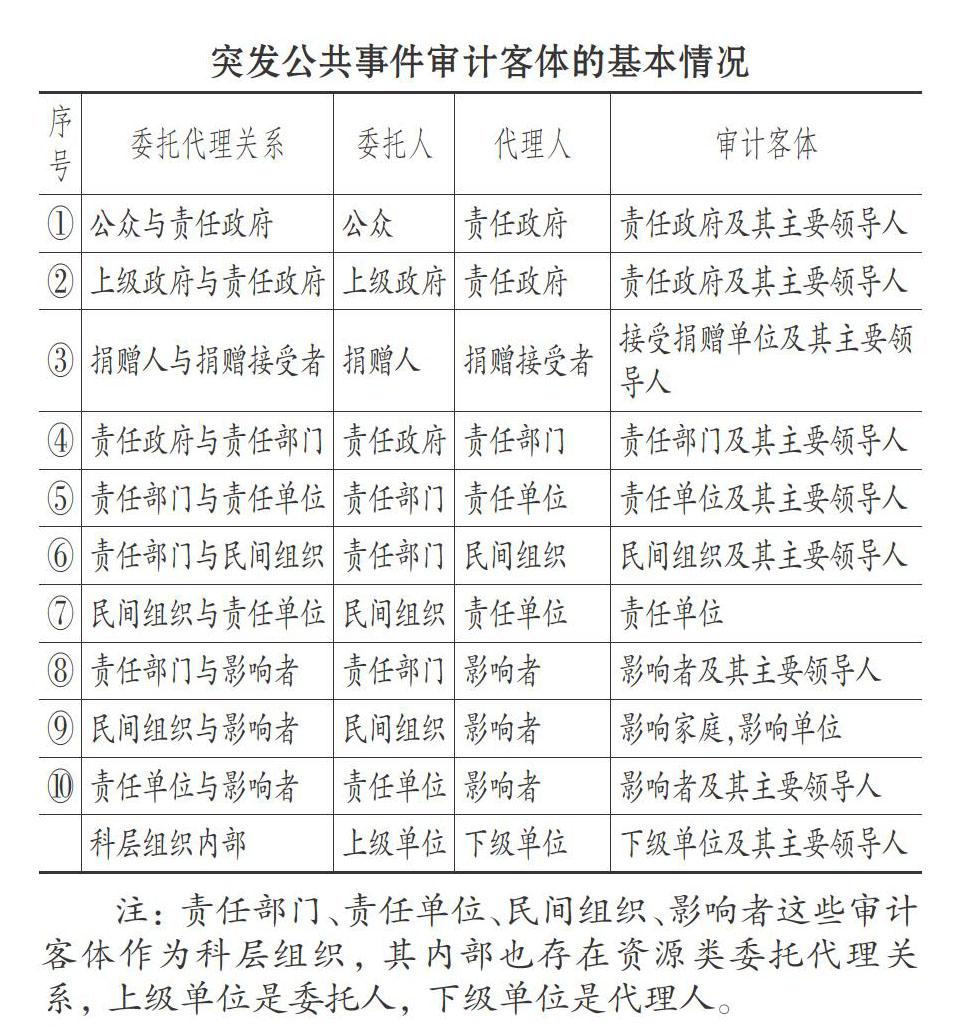

虽然突发公共事件审计是一种特殊的审计, 但其仍然贯通审计的基本逻辑。 因此, 经典审计理论中关于审计客体的基本原理也适用于突发公共事件审计, 其审计客体则是突发公共事件资源类委托代理关系中的代理人。 问题的关键是, 突发公共事件有哪些资源类委托代理关系? 尽管不同国家、不同政府层级建立的突发公共事件应对体系不同, 但总体可归纳为10种情形的资源类委托代理关系, 具体如表所示。

表中10种情形的资源类委托代理关系的具体内容和情形各有不同, 但共同特征是: 委托人将一定的资源交付给代理人, 由代理人使用这些资源, 最大善意地完成委托人托付的某些与突发公共事件应对相关的事项或职责。 因此, 突发公共事件审计客体就是突发公共事件应对责任承担者(代理人), 下面具体分析不同情形下的审计客体。

1. 第一类资源类委托代理关系中的审计客体。 在突发公共事件应对中, 第一类资源类委托代理关系是原始的资源类委托代理关系, 包括情形① ~ 情形③三种情形。

情形①是公众与责任政府之间的委托代理关系。 公众通过纳税等方式为责任政府提供用于突发公共事件应对的资源, 各层级的政府都可能是责任政府, 由于突发公共事件的影响范围不同, 责任政府的层级也不同。 责任政府对其行政范围内的公众承担突发公共事件应对责任, 公众需要授权一定的审计机构对责任政府的突发公共事件应对责任履行情况进行审计。 此时, 责任政府成为审计客体, 具体又有三种选择: 一是将责任政府这个组织单元作为审计客体; 二是将责任政府的主要领导人作为审计客体; 三是同时将责任政府及其主要领导人作为审计客体。 如果将责任政府的主要领导人作为审计客体, 通常是以领导干部经济责任审计的方式来实施, 较为合适的方式是将突发公共事件应对责任履行情况作为领导干部经济责任审计的内容。

情形②是上级政府与责任政府的委托代理关系。 突发公共事件可能涉及多个行政区域, 下级政府通常要听从上级政府的统一调度, 并且很有可能从上级政府获得用于应对突发公共事件的资源。 因此, 从某种意义上来说, 下级政府对上级政府承担了一定的突发公共事件应对责任, 上级政府可能会授权审计机构对责任政府的突发公共事件应对责任履行情况进行审计, 以促使其更好地履行责任。 此时, 审计客体是作为责任政府的下级政府, 既可以将责任政府这个组织单元作为审计客体, 也可以将责任政府的主要领导人作为审计客体, 与情形①相同, 后者的主要方式是将突发公共事件应对责任履行情况作为领导干部经济责任审计的内容。

情形③是捐赠人与捐赠接受者之间的委托代理关系。 这里的捐赠人比较复杂, 是国内外各类为突发公共事件提供资金或物资支持的单位或个人, 捐赠接受者包括民间组织、责任单位和责任部门。 捐赠人将资金物资交付给捐赠接受者, 希望捐赠接受者將这些资金物资转交给突发公共事件的影响者或者直接用于应对突发公共事件, 捐赠接受者对捐赠人承担了最大善意地使用这些资金物资的责任, 这也是一种突发公共事件应对责任, 因此, 需要审计来监督捐赠接受者的突发公共事件应对责任履行情况。 民间组织、责任单位和责任部门这些捐赠接受者成为审计客体, 具体而言, 既可以将接受捐赠的组织单元作为审计客体, 也可以将这个组织单元的主要领导人作为审计客体。

2. 第二类资源类委托代理关系中的审计客体。 在突发公共事件应对中, 第二类资源类委托代理关系是在第一类资源类委托代理关系的基础上衍生出来的, 第一类资源类委托代理关系中的代理人是第二类资源类委托代理关系中的委托人, 甚至第二类资源类委托代理关系中的代理人还将继续作为委托人进一步衍生出委托代理关系。 这类委托代理关系包括情形④ ~ 情形⑩七种情形。

情形④是责任政府与责任部门之间的委托代理关系。 这里的责任部门是指在突发公共事件应对中负有责任的政府职能部门, 主要有两种情形: 一是在突发公共事件应对中承担综合性职能的部门, 如专门的应急管理部、政府办公室(厅)等; 二是在突发公共事件管理中承担某些专业性职能的部门, 如财政部、民政部、交通部、公安部等参与突发公共事件危机管理, 但只就与其职能相关的一些事项承担责任。 责任政府将一定的资源交付给责任部门, 并要求责任部门在突发公共事件应对中履行特定的职责, 这些职责当然属于突发公共事件应对责任, 因此责任政府会授权审计机构对责任部门的突发公共事件应对责任履行情况进行审计, 责任部门就成了突发公共事件审计的客体。 此时, 审计客体具体有三种选择: 一是责任部门; 二是责任部门的主要领导人; 三是二者同时作为审计客体。 通常责任部门还要在社会经济常规情形下履行其法定职能, 因此, 如果责任政府已经开展了针对责任部门主要领导人的领导干部经济责任审计, 则可以将突发公共事件应对责任履行情况作为该项审计的内容。

情形⑤是责任部门与责任单位的委托代理关系。 这里的责任单位是在指在突发公共事件应对中承担具体营运责任的单位, 其存在两种情形: 一是由于责任单位在常规情形下的职能而在突发公共事件应对中承担一些职能, 如医院、交通运输单位、公安机关、社区组织等; 二是由责任部门为应对突发公共事件而专门设立的机构, 如卫生防疫单位、地震监测机构等。 这些责任单位从责任部门获得一些资源, 并要履行责任部门确定的某些方面的突发公共事件应对责任, 责任部门也需要授权审计机构对责任单位进行审计, 以促进责任单位更好地履行其突发公共事件应对责任。 与情形④相似, 此时审计客体的具体选择也有三种情形: 一是作为组织单元的责任单位; 二是责任单位的主要领导人; 三是二者同时作为审计客体。 当选择责任单位主要领导人作为审计客体时, 通常应该与常规的领导干部经济责任审计合并进行。

情形⑥是责任部门与民间组织之间的委托代理关系。 在某些情形下, 责任部门也可能将一些资源交付民间组织, 并要求这些组织履行特定的职能。 例如, 在国际救援中, 政府相关部门将一些资源交付红十字会, 由其出面组织一些救援活动; 在突发疫情救援中, 政府相关部门将一些资源交付私人医院, 由其参与医疗救援活动。 此时, 民间组织对政府的相关部门承担了最大善意地履行所要求职责的责任, 责任部门需要授权审计机构对这些民间组织进行审计, 其审计客体就是民间组织。 从理论上来说, 审计客体既可以选择民间组织这个组织单元, 也可以选择民间组织的领导人, 但是由于民间组织不一定会有领导干部经济责任审计, 所以通常是以民间组织作为审计客体。

情形⑦是民间组织与责任单位之间的委托代理关系。 民间组织将一些用于应对突发公共事件的资源交付给责任单位, 责任单位获得这些资源后, 对民间组织承担了最大善意地使用这些资源的责任, 民间组织就需要授权审计机构对责任单位进行审计。 此时, 通常是以责任单位整体作为审计客体, 而不会以责任单位的主要领导人作为审计客体。

情形⑧是责任部门与影响者之间的委托代理关系。 这里的影响者是指受到突发公共事件影响的单位或个人, 突发公共事件应对就是为了保护影响者的利益。 在某些情形下, 责任部门可能将一些资源直接交付影响者, 影响者有责任最大善意地将这些资源用于突发公共事件应对, 这也是一种突发公共事件应对责任, 责任部门有可能授权审计机构对影响者进行审计, 以促使其更好地履行突发公共事件应对责任。 若影响者是个人, 则审计客体就是自然人;若影响者是单位, 则审计客体首先要选择组织单元, 如果是国有单位, 还可以选择这些单位的主要领导人, 在这种情况下通常需要与领导干部经济责任审计合并开展。

情形⑨是民间组织与影响者之间的委托代理关系。 通常是民间组织将一些资源交付给影响者, 希望影响者将这些资源最大善意地用于突发公共事件应对。 例如, 红十字会将接收的一些捐款交给受灾单位, 受灾单位当然有责任将这些资源用于突发公共事件应对, 民间组织可能授权审计机构对影响者进行审计。 如果影响者是单位, 通常以组织单元作为审计客体; 如果是个人, 则以家庭或个人作为审计客体。

情形⑩是责任单位与影响者之间的委托代理关系。 主要是责任单位将一些资源交付给影响者, 例如社区组织将一些资源交付给每个家庭或其社区内的单位, 接受资源的影响者有责任最大善意地将这些资源用于突发公共事件应对, 责任单位可能授权审计机构对影响者(包括接受资源的家庭、单位)进行审计, 影响者及其主要领导人成为审计客体。

需要说明的是, 除了上述10种情形的资源类委托代理关系, 突发公共事件应对中可能还存在另一些资源类委托代理关系, 总体来说, 本文分析的原理也适用于这些情形。

3. 第三類资源类委托代理关系中的审计客体。 在突发公共事件应对中, 第三类资源类委托代理关系是科层组织内部的资源类委托代理关系。 如果责任部门、责任单位、民间组织、影响者具有一定的规模, 其内部会有分层级的组织结构, 例如政府各部门都有内部单位, 医院有分层的内部组织结构, 红十字会有地区组织。 这些单位内部的分层级组织结构就形成了资源类委托代理关系, 上级单位是委托人, 下级单位是代理人, 上级单位将一定的资源交付给下级单位, 并要求下级单位履行特定的职责, 在突发公共事件应对中, 这种责任也属于突发公共事件应对责任, 上级单位有可能授权审计机构对下级单位进行审计, 此时的审计客体有三种情形: 作为组织单元的下级单位, 下级单位的主要领导人, 二者同时作为审计客体。

三、结论

突发公共事件审计客体关注的是究竟将哪些单位或个人纳入突发公共事件审计的范围, 要科学地构建突发公共事件审计制度, 就必须从理论上正确地认知突发公共事件审计客体。 本文以经典审计理论为基础, 提出了一个关于突发公共事件审计客体的理论框架。 根据经典审计理论, 资源类委托代理关系中的代理人是审计客体。 在突发公共事件应对中, 存在多种类型的资源类委托代理关系, 虽然其具体情形不同, 但共同特征是委托人将一定的资源交付给代理人, 由代理人最大善意地使用这些资源完成委托人托付的责任。 因此, 代理人对委托人承担了一种责任, 通常称为突发公共事件应对责任, 代理人成为突发公共事件审计的客体, 其具体形态可能是组织单元, 也可能是这个组织单元的主要领导人。 具体的资源类委托代理关系不同, 审计客体的具体情形也不同。

本文为“突发公共事件审计基本理论”系列文章之三。

【 主 要 参 考 文 献 】

[ 1 ] 刘银星.突发事件行动审计思考[ J].审计月刊,2009(9):26 ~ 28.

[ 2 ] 周应良.突发性公共事件审计的探索与尝试——汶川地震救灾款物审计[ J].审计与理财,2010(1):21 ~ 22.

[ 3 ] 朱芮影.应急救灾物资绩效审计研究[D].昆明:云南财经大学,2010.

[ 4 ] 褚孟宇.公共危机审计问题研究[D].济南:山东财经大学,2011.

[ 5 ] 曲伟强.公共危机管理中审计应对机制研究[ J].山东行政学院学报,2013(8):36 ~ 39.

[ 6 ] 彭兰香,梅杰儿.我国抗震加固审计存在的问题及对策[ J].财会研究,2011(15):63 ~ 65.

[ 7 ] 王如燕.突发危机事件紧急救助资金绩效审计研究[ J].财会通讯,2012(3):66 ~ 68.

[ 8 ] 郑石桥.领导干部经济责任审计客体: 理论框架和例证分析[ J].财会月刊,2018(17):136 ~ 140.