政治关联、社会责任与企业价值

2020-06-11张天舒赵岩高维纳

张天舒 赵岩 高维纳

摘要:学术界对政治关联与企业价值之间的关联和影响有着截然不同的看法和意见,根据2007—2014年间所有中国上市公司相关数据,研究政治关联对企业社会责任的影响,以及企业社会责任在政治关联与企业价值之间是否存在中介效应。同时探讨了在外部政策削弱政治关联的情况下(如“18号文”的颁布)是否会使企业社会责任的中介效应作用机制发生变化。研究发现:政治关联对企业价值具有显著的负向影响,企业社会责任在企业政治关联与企业价值之间的中介作用影响显著,“18号文件”的发布导致上市公司的政治关联程度大幅度降低,有利于中国完善政治经济体制,政治关联在国有企业中对企业价值的负向影响明显弱于在民营企业中的影响。

关键词:政治关联;社会责任;企业价值

中图分类号:C939 文献标识码:A 文章编号:1007-2101(2020)03-0088-11

企业政治关联一般被认为是企业与政府部门或具有政治权力的个人之间形成的非正式、特殊的政企关系,表现为企业高层管理人员及大股东拥有在政府部门任职的经历,或者通过公益事业及人际关系网络建立的与政府的关系等。政治关联是广泛存在的,尤其是在一些产权保护比较弱的国家和地区。但是,政治关联不同于政治贿赂,它在法律层面上是合法的。无论政治关联与企业价值之间相互关系和影响如何,企业社会责任都是处于两者之间一个不可忽视的重要存在,一些观点认为,落实社会责任对企业而言不仅可以树立良好的声誉和形象,增强投资者信心,为企业吸引并且留住优秀人才,而且由于企业社会责任的慈善性质,利用企业社会责任建立政治关联可以增加股东财富,促进公共福利。然而,另一种观点认为如果赋予企业过重的社会责任,就会增加企业负担,损害企业经济效益和企业价值。在中国上市企业中,政治关联的确广泛存在。中国上市公司试图通过失联和履行社会责任谋求更多利益和额外“保护”,是不完善的经济法律和市场机制下的产物。中共中央组织部发布《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(以下简称“18号文件”),禁止现任及尚未办理离职手续的政府官员在企业兼职任职。

一、文献综述

(一)政治关联与企业价值

政治关联对企业价值的影响当前学界并未达成一致意见,一部分学者认为政治关联对企业价值有显著正向影响,政治关联是一种有价值的资源,政治关联能够给企业带来融资便利、帮助企业减免税收、增强企业竞争优势,当公司出现财务危机时,政治关联有助于公司获得政府补贴以及市场影响力等诸多好处[1-3]。而另一些研究认为,政治关联与企业价值之间存在显著的负向影响,认为企业政治关系存在潜在成本,而且这些成本不会被其他利益所抵消,例如,出于政治动机对金融市场的干预降低了银行收集有关公司项目的有价值信息的动机,这种信息损失是一种隐形成本,会对企业价值产生不利影响。又如,具有较高政治关联的公司确实可以在应对检查与支付罚款方面节约一定成本,然而这同时也导致了其更差的安全记录,以及更多的社会福利补偿费支出。另外,政治关联对企业价值的负面影响还体现在有政治关联的董事加剧了国有控股上市公司的股价崩盘风险,而这种风险是由地方政府官员担任董事所驱动的[4-6]。

(二)政治关联与企业社会责任

Karen Jingrong Lin等[7]通过事件研究方法,考察了由于更换市长导致现有政治关系的突然终止对中国上市公司企业社会责任选择的影响,发现当市长被替换时,企业进行社会责任活动的水平和倾向会增加。这种增长在那些政治關系更有价值的公司中更为突出,如非国有企业、小型企业等。此外,通过企业社会责任活动与新政府建立联系所花费资源,企业也会得到回报,例如这些企业获得更多的政府补贴,或更倾向于获得未来的政府补贴。这些公司的表现也优于那些不通过企业社会责任进行投资政治关系的公司。由于企业社会责任的慈善性质,利用企业社会责任建立政治关系可以增加股东财富,促进公共福利。此后,李孔岳和叶艳[8]研究表明,企业具有的政治关系可能会加大政府对公司的干预,拥有政治关联的企业可能会出于维护这一关系所带来的好处而倾向于履行企业社会责任并进行披露。

(三)企业社会责任与企业价值

Abagail Mcwilliams和Donald Siegel[9]研究发现企业社会责任与盈利能力之间的关系不确定。李正[10]研究了企业社会责任活动与企业价值的相关性问题,从当期和长期看,承担社会责任对企业价值的影响完全不同。当期企业社会责任越大,企业价值越低;而长期看,承担社会责任反而会提高企业价值。刘想、刘银国[11]研究发现,近年来中国上市公司的社会责任信息披露水平总体呈现下降趋势。从当期来看,结果与李正的研究结果一致,即企业承担社会责任会降低企业价值,但从长期来看,良好的社会责任信息披露有助于提高企业声誉,实现企业可持续发展。

综上,企业社会责任对企业价值的影响需要区分短期和长期不同的观察区间。从短期看企业政治关联对企业履行社会责任影响为正,而短期内企业履行社会责任对企业价值影响为负,则如果将企业社会责任作为中介变量加以考量,企业社会责任对企业价值的负向影响胜过企业政治关联对企业社会责任的正向影响,总体看来,企业政治关联和企业价值呈现出负向关系。基于对已有研究结论的梳理,本文将对政治关联与企业价值之间,政治关联与企业社会责任之间,以及政治关联、企业社会责任、企业价值三者之间的关系进行进一步讨论,同时验证企业社会责任在政治关联与企业价值之间的关系中是否存在中介效应,探讨在外部政策削弱政治关联的情况下(如“18号文件”的颁布),企业社会责任的中介效应作用机制的相应变化。

二、理论分析和假设提出

(一)政治关联与企业价值

信号传递理论认为,高管熟知政府部门的工作流程,企业能更充分、适宜地表达自身诉求;政治关联降低可能造成企业与利益相关者间的信息不对称,不利于更好地传达公司经营良好等积极信号,从而影响企业股价的表现。分析政治关联和企业价值二者之间的关系,认为建立起政治关联的企业,其在社会责任方面会倾向于表现得更加优异。基于以上的理论基础之间的传递关系,佐以政治关联为企业带来的种种资源与优势,Johnson[12]提出政治关联会提高企业价值的假设。但与此同时,上文提及的企业对社会责任履行的重视,Faccio[13]认为这可能是“被迫选择”的结果,杜兴强[14]则认为由于政府对企业强加干预所造成的损失,已经超过了政府为企业带来的资源和优势。

除此之外,尽管政治关联往往能给企业带来更好的融资资源,但这并不意味着依靠政治关联投机获得IPO资格的企业能很好地利用这些资源。相反,伴随这些资源而来的过高的利息费用,还可能给企业盈利造成沉重的负担。同时,优越的融资资源导致自由现金流增长,往往会造成企业的非效率投资。也就是说,充裕的现金流将更加鼓励具有政治关联的高管积极履行政府职能和追求社会目标,但这将背离企业股东价值最大化原则,从而对企业业绩产生损害。这种代理问题也极有可能成为削弱企业绩效的重要因素。基于上述分析,本文提出:

假设1:公司的政治关联程度越高,企业价值越低。

(二)政治关联与企业社会责任

学术界将政治关联对企业社会责任的促进作用分“被迫选择”和“自觉回馈”两个方面进行解读。衣凤鹏[15]提出企业可能出于维护政治连带关系的目的而不得不“被迫选择”地去认真履行社会责任。Goldman[16]的资源依赖理论指出,政治关联是一种重要的外部资源。然而,Bitektine[17]根据利益相关者理论进行研究却认为,企业在利用这些政治关联相关資源时并没有绝对的话语权和自主权。贾明[18]研究表明民营企业为了维护好自身与政府的关系,以便长期从这种政治关联中获取更多利益,其积极主动地承担社会责任的动力更强。此外,出于外界主体对于企业“期望”和“关注”的压力,企业“被迫选择”带头履行社会责任的情况也层出不穷。制度理论认为,组织对制度的反映和态度取决于其受到制度压力的强度。因此,拥有政治关联的企业在公众面前树立积极承担社会责任,堪为表率的企业形象。基于以上分析,本文提出:

假设2:政治关联越高的企业会更好地履行企业社会责任

(三)企业社会责任和企业价值

Ramchander[19]研究的信号传递理论认为,企业的对外捐赠行为会向社会传递出这个企业经营良好的信号,从而让外界更认可企业的实力。也就是说,良好的企业社会责任履行质量对企业绩效具有积极影响。

另外,企业社会责任可降低企业的资本成本。Merton[20]提出扩大披露信息的类别和范围,可以提高企业可见性,潜在投资群体规模扩大,有利于分散投资者的投资风险和降低企业的系统性风险;但是公司经理经常投资于被认为具有社会责任感的活动。张兆国认为[21]这些投资提高了股东价值,但值得注意的是,这一层面社会责任对企业价值的影响表现出了明显的长期性与滞后性,这是造成许多这一领域的研究结果显示企业社会责任与企业价值并无显著相关性的原因。Godfrey[22]提出增强企业与外部利益相关者间的信任关系是社会责任信息披露对企业价值影响的内在机理。而能否建立起这种信任关系,除了企业社会责任报告中的内容陈述和信息披露外,更依赖于利益相关者如何看待披露动机真诚性和报告内容可信性。基于以上分析,本文提出:

假设3:更好履行企业社会责任的公司,其企业价值较低。

(四)政治关联—企业社会责任-企业价值

从社会整体来看,政治关联导致了资源的非经济性分配,降低了国家顶级资源的配置效率。而微观上就具有政治关联的企业本身而言,基于上述政治关联为企业带来的诸多负向影响及其成因分析,本文倾向于认为这种“政治关联—企业社会责任—企业价值”负向传递具有较强的内生性。当人们将视角停留在“政治关联—企业社会责任—企业价值”之间的正向传递关系时,往往是以收益为导向而忽略了寻租行为,正向传递本身就极有可能是一种非效率投资的表现。基于这一分析,本文提出:

假设4:履行企业社会责任会对政治关联与企业价值之间的关系产生中介效应。

三、研究设计

(一)模型设定

参考Chen、Hung和Wang[23]和孙梦男等[24]所用的模型,本文采用如下模型检验政治关联与企业价值之间的关系:

FirmValue=α0+cPolitical+α1DUAL+α2SOE+α3GROWTH+α4RISK+α5BSIZE+α6SSIZE+α7IND+α8SHARE+α9ISR+α10SRS+α11BOME+α12HERF+α13TGR+α14LagTQ+α15LEV+∑Industry+∑Year+ε(1)

模型(1)中,FirmValue表示企业价值,使用TQ(托宾Q)、BTM(市值账面比)指标作为代理变量,Political表示企业政治关联,以PC作为代理变量。之后的变量均为控制变量,本文选取DUAL(两职合一)、SOE(股权结构)、GROWTH(成长机会)、RISK(公司风险)、BSIZE(董事会规模)、ZSIZE(监事会规模)、IND(独立董事比例)、SHARE(高管持股比例)、ISR(机构持股比例)、SRS(国有股持股比例)、HERF(股权集中度)、TGR(净利润增长率)、LagTQ(TQ的滞后一期项)、LEV(财务杠杆)、EPS(每股收益)DV(发放股息)、DWC(净资本流动)、Industry、Year作为控制变量,其中Industry和Year均为虚拟变量,前者是行业虚拟变量,后者为年度虚拟变量。

在研究政治关联与企业社会责任之间的关系时,本文提出如下模型:

FirmValue=β0+aPolitical+β1DUAL+β2SOE+β3GROWTH+β4RISK+β5BSIZE+β6SSIZE+β7IND+β8SHARE+β9ISR+β10SRS+β11BOME+β12HERF+β13TGR+β14LagTQ+β15LEV+∑Industry+∑Year+δ(2)

模型(2)中CSR表示企业社会责任,本文运用Score作为它的代理变量。

为了进一步探究企业社会责任是否会对政治关联与企业价值之间的关系产生中介效应,本文提出了模型(3),并在探求企业社会责任披露与企业价值的关系中,本文参考了唐松和孙铮[25]以及Gupta、Briscoe和Hambrick[26]所建立的模型和衡量方法。

FirmValue=γ0+c′Political+bCSR+γ1DUAL+γ2SOE+γ3GROWTH+γ4RISK+γ5BSIZE+γ6SSIZE+γ7IND+γ8SHARE+γ9ISR+γ10SRS+γ11BOME+γ12HERF+γ13TGR+γ14LagTQ+γ15LEV+∑Industry+∑Year+η(3)

(二)研究变量的选取

1. 企业价值的计量。本文参考Buchanan、Cao和Chen[27]的文献,采用TQ(Tobin Q)和BTM(市值账面比)两种方法来计量年末企业价值。首先采用TQ计量年末企业价值,该变量为市场价值与重置成本之比。计算公式:

TQ=市场价值/重置成本

=(每股价格×流通股份数+每股净资产×非流通股份数+负债账面价值)/总资产。

其中,由于“重置成本”数据的可行性,本文用“年末总资产”作为代替指标。市场价值(债务资本的市场价值+权益资本的市场价值),债务资本的市场价值(账面短期负债+长期负债)。股权分置改革前,中国上市公司存在流通股和非流通股,所有数据均为当年年末数,每股价格和流通股份数分别为A股价格和A股股数。

其次采用BTM计量年末企业价值,该变量是股东权益与公司市值之比。计算公式:

BTM=股东权益/公司市值=流通在外股数×年底收盘价/公司市值

其中,年底收盘价和公司市值直接从数据库中获得,所有数据均为当年年末数,由于在样本选取过程中没有B股或H股公司,因此每股价格和流通股份数分别为A股价格和A股股数。

2. 政治关联的计量。Faccio和Parsley[28]曾把政治关联界定为公司至少有一位大股东或至少有一位高管曾是国会成员、部长或与顶级政治家、执政党有密切联系。Fan等[29]将CEO正在或者曾经在政府机关(中央政府或地方政府)或军队任职视为一种政治联系。本文受上述文献启发,并且结合数据的可获得性,借鉴吴文锋等和巫景飞等以及马丽华等[30]的做法,最终决定采用两种方法计量政治关联度:(1)PC:将政治关联分为中央和地方两类,对上市公司董监高人员的信息进行筛选和编码。若企业的董监高曾担任过政治职位则赋值为1,否则为0,分值累计相加,分值越高上市公司政治关联程度越大。(2)PC1:将公司关键高管的政治身份按行政级别分为5个等级:从最高级别(全国人大代表或党代表、全国政协委员、曾任部级及以上职务)PC1赋值为4;到其他依照省、市、县(包括区)依次递减,PC1分别赋值为3、2、1;最低级别(非各级人大代表或党代表、政协委员或未曾担任政府官员),PC1赋值为0,分值越高表明上市公司政治关联程度越深。

3. 企业社会责任的计量。本文综合参考了润灵环球以及各种文献中使用的企业社会责任评分体系,结合本文研究情况最终采用了较经典且学术界广泛认可的内容分析法[31]来对企业社会责任指标进行评分。内容分析法是一种对于传播内容进行客观、系统、定性与定量相结合的描述与分析方法,是较高层次的情报分析方法。本文在对企业社会责任评分时,基于职工权益保护维度、客户及消费者权益保护维度、环境和可持续发展维度、公共关系和社会公益事业维度、股东权益保护、安全生产内容维度、供应商权益保护维度和社会责任制度建设及改善措施维度对企业社会责任的披露质量进行了度量,并分别对8个维度进行了加权汇总,最终得出企业社会责任披露质量总得分。

4. 控制变量。为控制其他影响因素,本文设置(DUAL)董事长和总经理兼任情况、股权结构(SOE),上市公司是否为国有作为控制变量,同时用RISK和GROWTH两个控制变量分别降低企业风险和企业成长机会可能对企业价值产生的影响。由于公司治理水平与企业价值存在一定的直接联系,本文还设计了公司治理中比较有代表性的衡量指标(见表1),作为控制变量。还包括反映公司财务风险的LEV,即公司的资产负债率。LagTQ是TQ的滞后一期项,用以消减上一年度企业价值对本文研究年度的影响。此外,为控制行业属性和年度宏观因素对实证结果的影响,根据证监会颁布的一级分类标准设置了行业虚拟变量和年度虚拟变量,分别表示为Industry和Year。

(三)样本和数据

本文选取2010—2018年间所有在中国上市的A股公司作为初始样本(19 652个),同时按如下标准筛选:(1)剔除为计算控制变量而使用的2010年上市公司数据(2 144个);(2)剔除数据缺失过多的公司(3 083个);(3)剔除金融行业公司(349个)。本文最终的研究样本共有14 076个观测值,所有数据样本来自CSMAR数据库。

四、实证分析

(一)描述性统计分析

本文对相关变量进行了描述性统计分析,受篇幅所限,此处不将全部指标统计结果详尽展示,仅就其中重要指标作如下示列:MTB的中位数是0.587 6,小于平均数2.235 4,标准差为0.244 4,最大值为6.545 9,最小值为0.005 8,说明上市公司的企业价值最大最小差距较大。TQ的平均数是2.235 4,标准差是2.800 0,变异系数是1.252 6,絕对值大于1,说明用市场价值与重置成本的比值反映的企业价值分布较为离散。PC的中位数是1.000 0,与其平均数0.990 0有所差距,标准差是1.266 0,最大值为14.000 0,最小值为0,表明不同上市公司之间的政治关联有相当大的差距,PC1的平均数是0.790 0,中位数是2;对于CSR的评分而言,DQS的平均数是27.021 7。

(二)相关分析

本文对各变量分别进行了Pearson和Spearman相关分析,在Pearson相关分析结果中,以TQ作为被解释变量以反映企业的绩效,TQ与PC之间的相关系数为-0.046 9,TQ与PC1之间的相关系数为-0.055 4,该检验中可以认为PC与TQ之间存在显著负相关。而在Spearman表中TQ与PC之间的相关系数为-0.096 7,意味着企业的政治关联程度越高,企业绩效表现越低,换为BTM变量与上述结果相同。以上相关系数均为负且在1%的显著性水平上显著,这表明企业政治关联程度越高,企业价值越低。

在Pearson相关分析结果中,以DQS作为被解释变量,DQS与PC之间的相关系数为0.088 8;DQS与PC1之间的相关系数为0.090 4。在Spearman相关分析表中,DQS与PC之间的相关性系数为0.059 1;DQS与PC1之间的相关系数为0.076 8。以上相关系数均为正且在1%的显著性水平上显著,即表明企业的政治关联程度越高,越倾向于取得更高的企业社会责任评分。

同样以TQ作为被解释变量,检验企业社会责任表现与企业价值之间的关系。在Pearson检验中,TQ与DQS之间的相关性系数为-0.07(1%的水平上显著),表明披露质量越高的企业越倾向于表现出较低的企业价值,但企业对社会责任的披露程度对企业价值无明显影响。而在Spearman检验中,TQ与DQS之间的相关系数为-0.104 1(1%的显著性水平上显著),与Pearson检验一致。

(三)回归分析

为处理数据的异常值,本文除去政治关联度、企业性质和发放股息之外的所有变量均做了1%水平上的winsorize。

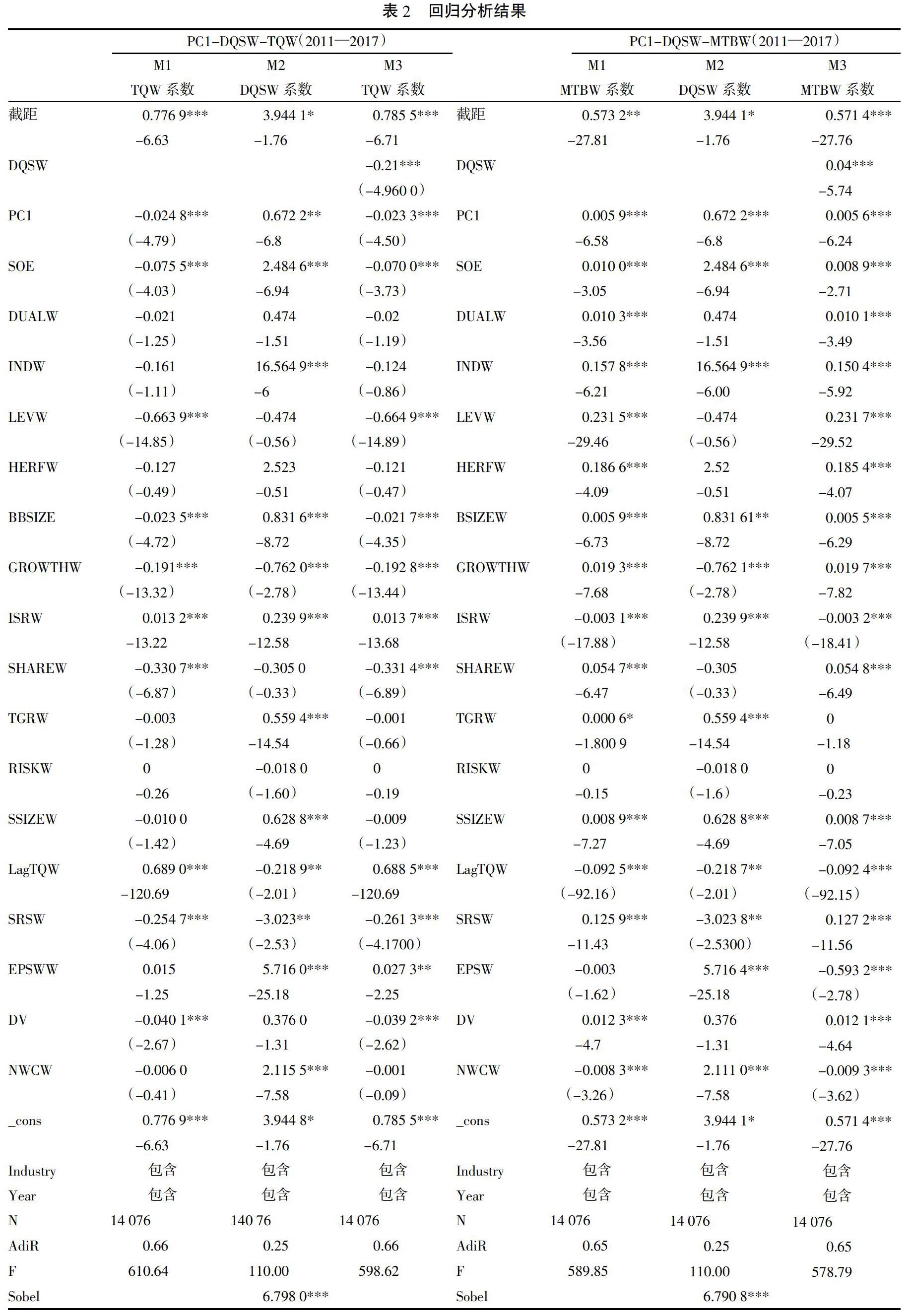

首先对2011—2017年有企业社会责任披露记录的A股上市公司进行检验,结果显示(见表2):M1中的PC1与TQW之间的关系显著,且为负向关系,验证了本文的假设1;M2中的PC1W与DQSW之间关系显著且为正向关系,验证了本文的假设2;M3中TQW与DQSW之间为显著负向关系,验证了本文的假设3,且TQW与PC1为显著负向关系,并均通过了Sobel检验,验证了本文的假设4。企业价值换了BTMW进行检验之后结果相同,这一稳健性检验进一步验证了本文的假设1—假设4。

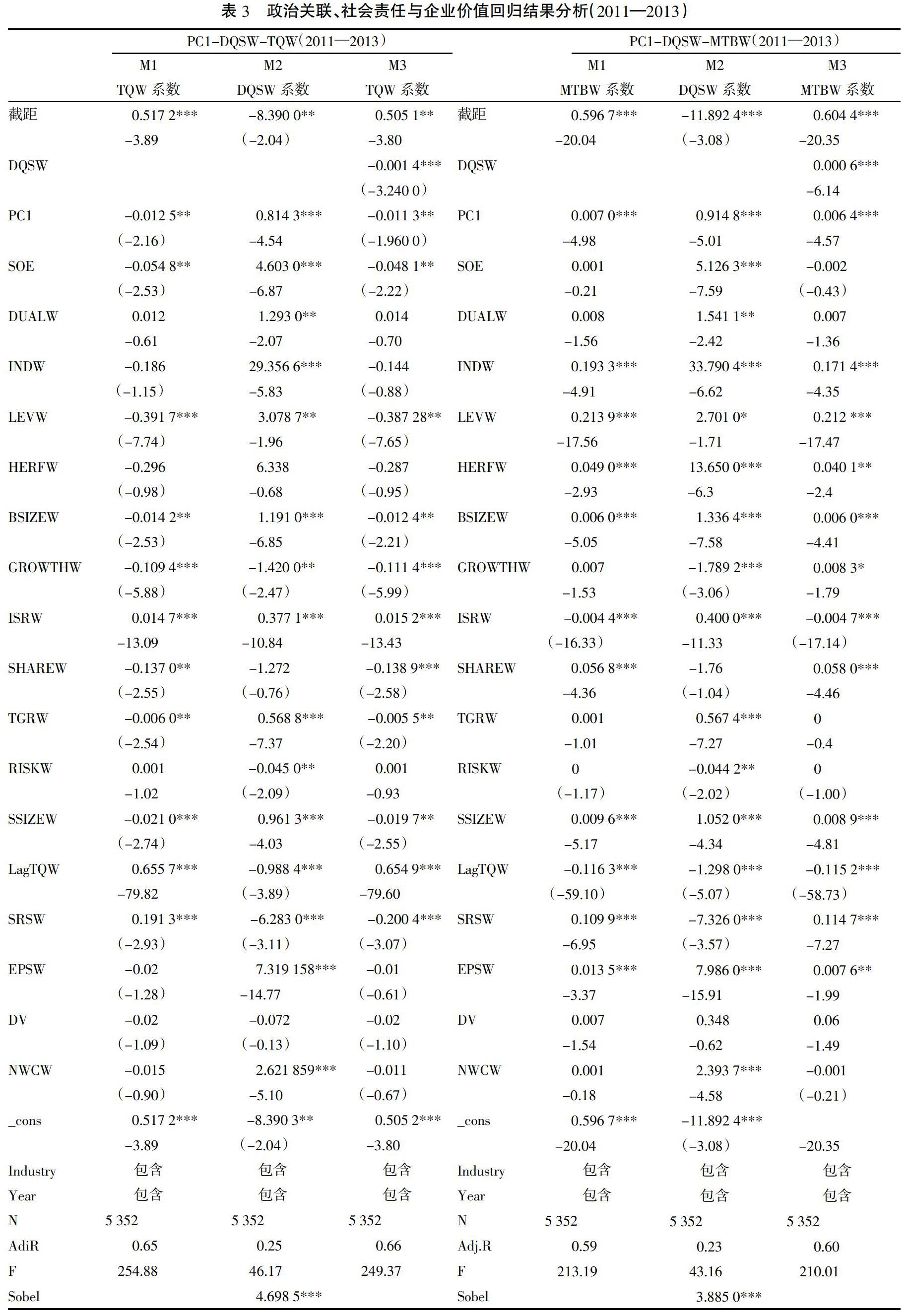

2013年发布的“18号文件”导致企业政治关联下降,且本文认为该政策的出台具有一定滞后性,企业整改需要时间,因此本文以2013年为分界点,分别对2010—2013年的样本和2014—2017年的样本进行了检验。表3和表4显示PC1和TQW仍为负向显著关系,PC1和DQSW之间是正向关系,Score与TQW之间为负向显著关系,均通过了Sobel检验。但对比2013年前后的回归性分析结果,2011—2013年PC1和DQSW之间的回归系数是0.814 6,DQSW和TQW之间的回归系数是-0.001 4,2014—2017年PC1和DQSW之间的回归系数是0.483 4,DQSW和TQW之间的回归系数是-0.031,均在1%的显著性水平上显著,这表明“18号文件”的发布减弱了由政治关联通过企业社会责任披露负向影响企业价值的作用。

(四)内生性分析

1. 将变量按国有和非国有分组回归。在原有回归结果的基础上,专门将企业分为国企和非国企两组分别进行回归分析,在非国有企业组的回归结果中,企业价值TQW与政治关联PC1之间的相关系数为-0.029 9(在10%的显著性水平上显著);而在国有企业组的回归结果中,企业价值TQW与政治关联PC1的相关系数大幅降低,为-0.012 5(在1%的显著性水平上显著)。也就是说,高管政治关联在国有企业中对企业价值的负向影响弱于在非国有企业中的负向影响,这一结果支持了本文对于政治关联寻租行为的设想。

政治关联PC1与企业社会责任质量DQSW在非国有企业与国有企业回归表中的相关系数分别为0.604 5和0.910 8(均在1%的显著性水平上显著),没有明显差距。而国企和非国企中政治关联PC1通过对企业社会责任质量DQSW进而影响企业价值的相关系数分别为-0.028 1(在1%的显著性水平上显著)和-0.011 0,显著性明显下降。在国有企业中,本文建立的政治关联影响企业社会责任履行程度,进而影响企业价值的负向传递关系要明显弱于非国有企业。

2. DID分析。根据“18号文件”,中央禁止现任及尚未办理离职手续的政府官员在企业兼职任职,2013年以后企业的高管政治关联被政策性削弱。这一政策会对具有不同政治关联程度的企业造成不同的冲击,从而导致本文的回归结果出现内生性偏差。为了消除这一偏差,本文进行了如下的DID分析,以研究这一政策对企业带来的影响。

本文将高管政治关联评分PC=0的样本设置为Control组,将具有政治关联,即PC评分不为0的样本设置为Treated组,进行DID分析。将Control组在政策发生前后的变化视为Treated组未受政策冲击时应该发生的变化,而将Control与Treated两组发生的变化之差,即表中的Diff-Diff,作为Treated受到的政策的冲击。回归结果中冲击因子为-0.049,2013年的前后政治关联与企业价值的关系在10%的水平上存在显著差异,即相较于并未建立政治关联而不受“18号文件”影响的企业而言,该政策对于具有高管政治关联的企业具有负向影响。

3. logit回归。由于“18号文件”,PC在2013年前后并不稳定,因此作为本文中政治关联代理变量的PC具有一定的内生性,为了排除这种内生性,对包含所怀疑的内生变量在内的所有变量做一个Logit回归。

我们利用政治关联程度PC1的一阶滞后变量并运用最小二乘法回归取得工具变量,将其替代原有政治关联程度PC1进行中介变量检验。回归显示,在不含此工具变量前PC1与TQW之间的相关系数为-0.002 2(在1%的显著性水平上显著),而加入PPC1(PPC1是加入“18号文件”影响后的政治关联)后PC与TQ之间的相关系数为-0.105 9(在1%的显著性水平上显著)。相关系数变大是由于消除了“18号文件”对企业高管政治关联的削弱作用,从而使得政治关联与企业价值之间的负向关系更加强烈。

五、结论及启示

依据2008年出台《关于中央企业履行社会责任指导意见》,以及“18号文件”的发布与执行时间,本文选取了2011—2017年上市公司为样本,并对样本期間进行了分割,实证研究结果显示:

1. 企業政治关联对企业价值的影响,研究结果与甘丽凝等[5]、杜兴强[14]的结论相一致,即尽管当考虑到融资、税收等问题时,政治关联能够作为一种附加资源增强企业竞争优势,增加企业价值,但在中国经济结构调整和转型升级的背景下,企业为获得更多利益,加强和政府之间的关系,然而在此过程中却不可避免地加大了企业的寻租成本,并造成社会资源的浪费,导致了资源的非经济性分配,从社会整体来看降低了国家顶级资源配置效率。这一结果表明,政治关联是把“双刃剑”,企业如不能有效利用政治关联这种资源,而是走“捷径”,导致这种资源反而不利于公司的长远发展。因此,从根本上提高企业的经营能力和竞争优势才是企业发展的长久之计。

2. 企业社会责任披露在企业政治关联与企业价值的关系中具有显著的中介作用。企业政治关联通过企业社会责任披露的中介作用间接正向影响企业价值。企业政治关联越大,其社会责任披露越大,与衣凤鹏[15]、贾明[18]的结论相一致,而企业社会责任披露却负向影响着企业价值。出现这种现象的原因是,企业社会责任越来越受到更多企业的重视和关注,在这种条件下,企业为增加竞争性选择披露更多的企业社会责任,然而披露企业社会责任对企业来说是一项额外的成本,由于成本增加,短期内会降低企业价值。

3. “18号文件”的发布导致上市公司的政治关联程度大幅度降低,虽然未改变政治关联、企业社会责任和企业价值之间的作用机制,但大大削弱了政治关联通过企业社会责任披露的中介作用对企业价值的负向影响和政治关联对企业价值的负向作用。通过研究结果可以看出,“18号文件”的发布对中国政治经济体制的完善做出了贡献。

4. 通过内生性检验,本文发现政治关联在国有企业中对企业价值的负向影响明显弱于民营企业,且这种负向影响在民营企业中十分显著,而在国有企业中显著性下降。原因可能是为了获得更高的政治关联,民营企业需要付出更高的寻租成本,降低了企业价值。

在上述研究基础上,本文得到如下的政策启示。

第一,从外部政策来看,即使2013年中共中央组织部出具了相关意见指导削弱企业的政治关联,但是从实践中本文发现对政治关联的减弱并不彻底。作为非正式制度替代机制,政治关联缺乏公平性与合理性,甚至为官商勾结腐败滋生提供了温床。因此,中国应该加快经济体制改革和政府职能转变、减少资源配置的行政干预,为企业的发展提供更适配的环境。第二,从内部管理来看,提高政治关联对企业价值的正向作用远低于其负向作用,所以对企业来说提升政治关联并不是一个最佳的选择。相反,政治关联会扭曲企业行为,完善企业融资渠道、提升企业治理水平、提高资源配置效率,从根本上提高企业的竞争能力和发展能力才是正确的选择。对于企业社会责任的披露,企业应该量力而行,合理的治理结构和适合企业的战略会让企业价值增加。

参考文献:

[1]Leuz,Oberholzer. Political Relationships,Global Financing,and Corporate Transparency. Evidence from Indonesia[J]. Journal of Financial Economics,2006(81):411-439.

[2]Faccio,Masulis,Mc Connell. Political Connections and Corporate Bailouts[J]. The Journal of Finance.LXL,2006(6):2597-2645.

[3]刘建秋,盛梦雅.战略性社会责任与企业可持续竞争优势[J].经济与管理评论,2017(1):36-49.

[4]Stinji Classens,Erik Feijen,Lu Laven. Political connections and preferential access to finance. The role of campaign contributions[J]. Journal of Financial Economics,2008(3):554-580.

[5]甘丽凝,王立夏,徐罗萍.政治关联、多元化与企业价值——来自中国A股上市公司的经验证据[J].财会月刊,2015(27):19-25.

[6]张天舒,陈信元,黄俊.政治关联、风险资本投资与企业绩效[J].南开管理评论,2018(5):18-27.

[7]Karen Jingrong Lin, Jinsong Tan,Liming Zhao,et al. In the name of charity Political connections and strategic CSR in transition economy[J]. Journal of Corporate Finance,2015(2):327-346.

[8]李孔岳,叶艳.先赋性、后致性政治关系与社会责任——基于重污染行业民营企业的经验数据[J].中山大学学报(社会科学版),2016(4):156-165.

[9]Abagail Mcwilliams,Donald Siegel. Corporate Social Responsibility And Financial Performance. Correlation or Misspecification[J]. Strategic Management Journal,2000(1):603-609.

[10]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验数据[J].中国工业经济,2006(2):77-83.

[11]刘想,刘银国.社会责任信息披露与企业价值关系研究——基于公司治理视角的考察[J].经济学动态,2014(11):89-97.

[12]Johnson S, Mitton T. Cronyism and Capital Controls. Evidence from Malaysia[J]. Journal of Financial Economics,2003(2):351-382.

[13]Faccio M,Masulis R W,Mcconnell J.Political Connections and Corporate Bailouts[J]. The Journal of Finance,2006(6):2597-2635.

[14]杜兴强,郭剑花,雷宇.政治联系方式与民营上市公司业绩.“政府干预”抑或“关系”?[J].金融研究,2009(11):158-174.

[15]衣凤鹏,徐二明.高管政治关联与企业社会责任——基于中国上市公司的实证分析[J].经济与管理研究,2014(5):5-13.

[16]Goldman E,Rocholl J, So J. Do Politically Connected Boards Affect Firm Value?[J]. Review of Financial Studies,2009(6):2331-2360.

[17]Bitektine A. Toward a Theory of Social Judgments of Organizations.The Case of Legitimacy,Reputation,and Status[J]. Academy of Management Review,2011(1):151-179.

[18]贾明,张喆.高管的政治关联影响公司的慈善行为吗?[J]管理世界,2010(4):99-113.

[19]Ramchander S K. Staking. The Informational Relevance of Corporate Social Responsibility.Evidence From DS400 Index Reconstitutions[J]. Strategic Management Journal,2012(3):303-314.

[20]Merton R C. A Simple Model of Capital Market Equilibrium with Incomplete Information[J]. Journal of Finance,1987(3):483-510.

[21]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].中国工业经济,2013(8):32-39.

[22]Godfrey P C. The Relationship Between Corporate Philanthropy and Shareholder Wealth.A Risk Management Perspective[J]. Academy of Management Review,2005(4):777-798.

[23]Chen,Hung,Wang.The effect of mandatory CSR disclosure on firm profitability and social externalities Evidence from China[J]. Journal of Accounting and Economics,2018(1):169-190.

[24]孙梦男,姚海鑫,赵丽娟.政治关联、并购战略选择与企业价值[J].经济理论与经济管理,2017(6):19-32.

[25]唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效[J].管理世界,2014(5):93-105.

[26]Gupta.Briscoe.Hambrick. Red,blue,and purple firms: Organizational political ideology and corporate social responsibility[J]. Strategic Management Journal,2016(5):1018-1040.

[27]Buchanan Cao, Chen. Corporate,social responsibility,firmvalue,and influential institutional ownership[J]. Journal of Corporte Finance,2018(1):73-95.

[28]Faccio M D C. Parsley. Sudden Deaths. Taking Stock of Political Connections[R]. CEPR Discussion Paper,2006:5460.

[29]Fan J P H, T J Wong, Tianyu Zhang. Politically Connected CEOs,Corporate Governance and Post-IPO Performance of Chinas Newly Partially Privatized Firms[J].Journal of Financial Economics,2007(84):330-357.

[30]馬丽华,王振山,李海霞.政治关联与公司现金持有:融资约束还是代理冲突——来自中国民营上市公司的经验证据[J].北京师范大学学报(社会科学版),2017(2):149-160.

[31]Abbotwalter F, Monsen R. Joseph.On the Measurement of Corporate Social Responsibility. Self-Reported Disclosures as a method of Measuring corporate social involvement[J]. Academy of Management Journal,1979(3):501-515.

責任编辑:许永兵

Abstract: The academic community has totally different views and opinions on the relationship and influence between political association and corporate value. Based on relevant data of all Chinese listed companies from 2007 to 2014, this paper studies the influence of political association on corporate social responsibility and the mediating effect of corporate social responsibility between political association and corporate value. At the same time, it also discusses whether the mediating effect mechanism of CSR will change when external policies weaken the political connection(such as the promulgation of document no. 18).Study found political association has a significant negative influence on corporate value, corporate social responsibility in the intermediary role between political association and enterprise value influence significantly, the release of "file" 18 results in significantly less political association of listed company and is conducive to improve the political and economic system in China, the political association in state-owned enterprises has negative impact on the enterprise value significantly, weaker than in the private enterprises.

Key words: political connection; social responsibility; corporation value