中国工业细分行业增长及其收敛性研究

2020-06-11李丹丹

李丹丹

摘要:使用跨产业面板数据,对中国1999—2016年间中国工业高技术行业和中低技术行业及25个细分行业的劳动生产率增长进行测算、对比和分析,运用变异系数、(最大值—最小值)/均值、相对劳动生产率等多种收敛指标对其收敛特征做出描述性统计分析,并在此基础上运用双向固定效应模型进行实证检验。研究发现,中国工业劳动生产率在绝大部分二位码行业和四位码行业中均呈现出显著的收敛性,其中高技术行业的收敛速度要大于中低技术行业。如果在产业结构、行业结构以及加强科技创新政策方面做出适当调整,劳动生产率的收敛可以促进中国工业经济的收敛。

关键词:劳动生产率;增长;行业分类;差异;收敛

中图分类号:F427 文献标识码:A 文章编号:1007-2101(2020)03-0024-10

一、引言

国民经济快速增长的重要原因离不开工业的显著推动。随着经济全球化和现代信息技术的不断发展,工业越来越成为影响世界经济的重要力量。很多国家的实践经验表明,在经济不断发展过程中,随着产业结构的日益高级化趋势,国家将会呈现出“工业劳动生产率绝对收敛”的特征,这意味着工业的收敛是后工业化国家收敛的关键[1]。对于中国工业劳动生产率增长研究的文献所采用的样本多数是从全国区域角度或者地区角度分析的[2-3],从具体行业层面分析相对较少。大部分研究结论认为中国工业存在条件收敛而不存在绝对收敛。但是Rodrik(2013)[1]采用118个国家2 000多个二位码行业的跨国数据研究发现,绝对收敛在现实中存在,但它只发生在现代化程度比较高的制造业行业,而整体经济并不存在收敛性。无论各经济体的地理、政策、人力资本、研发、对外贸易等因素如何不同,制造业的劳动生产率始终表现出明显的绝对收敛,也就是说远离技术生产前沿行业的劳动生产率增长更快。当把特定国家决定变量如政策、体制等考虑进去时,这种收敛速度会更快。这就可以让我们假设:随着劳动力流动性增加,更多与技术结合的行业可以出现无条件的收敛现象。那么近年来,中国工业分行业的劳动生产率及其增长率情况如何?不同类别的细分工业部门的劳动生产率增长是否存在差异?全国及不同类型的工业劳动生产率是否存在收敛趋势?对于这些问题的分析不仅有助于认识和把握中国工业行业劳动生产率变化的历史轨迹,探究高技术行业和中低技术行业间及其各细分行业间工业发展的动态演变趋势,有助于中国政府制定和落实更合理的工业行业发展政策,促进地区间工业的稳定增长和协调发展。

鉴于此,笔者尝试使用双向固定效应模型,基于中国工业1999—2016年18年的省际二位码和四位码行业数据,这些是同时覆盖“地区-行业-年份”的三维数据,对中国各省份工业行业劳动生产率进行测度和分析,在此基础上分别对全样本和按技术水平分类的工业总体及细分行业的劳动生产率进行β收敛检验,以此分析中國不同工业行业劳动生产率的收敛性问题。

二、文献综述

自从Barro和Sala-i-Martin(1992)[4]开创性提出收敛性研究以来,很多学者检验了收敛理论。与本文相关的研究主要包括三个方面。一是以GDP为经济收敛的考察对象,考察区域经济增长差异与其收敛性。张自然(2017)[5]利用统计指标法考察了中国1990—2016年的区域人均GDP差异变化,并利用各省份数据对β收敛进行计量检验,研究发现样本周期的长短对β收敛的结果有很大的影响,即区域收敛与样本周期长短有关,2013年以前中国区域差距呈现缩小趋势,之后三大区域分化较为严重。史学贵和施洁(2015)[6]考察了中国1952—2011年30个省级区域的经济收敛性,研究发现中国地区经济存在很强的俱乐部收敛,但是改革开放之后俱乐部收敛速度呈现下降趋势。朱国忠等(2014)[7]利用中国不同省份的GDP数据,通过空间动态模型考察了1952—2008年不同省份的经济增长收敛性,研究发现中国省份间在整体上不存在收敛性。何雄浪等(2013)[8]利用中国1953—2010年29个省份的人均GDP数据,运用空间面板数据模型检验经济增长的收敛性,研究发现整个研究时段不同地区的经济增长不存在绝对收敛,加入人力资本和财政政策这两个影响因素后,地区经济增长存在条件收敛。二是基于资本、劳动、工业增加值等投入产出数据,以三大产业为基础,考察中国不同省份的生产率差异和收敛趋势。高毅蓉和袁伦渠(2014)[9]通过泰尔指数和σ收敛指标,分析了中国1985—2010年不同区域间三次产业劳动生产率的差异,研究发现中国区域内部的劳动生产率差异在缩小,而这引起三次产业劳动生产率的总体差异不断缩小。杨骞和秦文晋(2018)[10]研究了中国产业结构优化升级的空间非均衡格局,并运用多种收敛方法对其收敛性进行计量检验,研究发现,产业结构合理化存在β收敛和俱乐部收敛。柏培文和许捷(2018)[11]利用中国省际数据估算了1978—2013年不同省份的三次产业资本回报率,并考察了其收敛特征,研究发现,中国三大产业资本回报率存在绝对收敛,收敛速度的快慢与各省份TPF和人力资本的差异相关。三是考察某一部门或产业的生产率变化和收敛性,这主要集中在国外研究中。Dollar和Wollff(1993)[12]研究了1960—1986年30个OECD国家28个制造业行业水平生产率的变化。他们发现在人均GDP、资本劳动比率、总量劳动生产率、TFP和平均工资等方面都呈现出显著的收敛趋势。他们研究发现在战后时期这些工业国家的几乎每个制造业行业都存在劳动生产率的收敛。此外,在整个考察期间,整个制造业的收敛强度要比单个制造业的收敛强度要强。Boussemart et al.(2006)[13]将考察时期更新到1970—1996年,使用的数据涉及5个制造业行业和9个其他行业包括农业、采矿业、公共事业、建筑业、贸易、交通和通讯业、金融和保险、非政府服务和政府服务。他们使用的是标准追赶模型并采用GMM方法进行回归估计。结果显示,在这14个行业中,除了纺织业和政府服务业外,其他行业都呈现出显著的追赶效应。David(2014)[14]研究了12个欧元国家1970—2007年9个经济部门包括农业、制造业、建筑业、市场服务业、销售业、交通运输业、金融中介、租赁业和非市场服务业及11个制造业子行业的生产率收敛性,结果发现农业、交通通讯业以及非市场服务业这三个部门经济的生产率都存在收敛趋势。在制造业细分行业中,印刷和出版业、化学品和燃料业及其他制造业这三个低技术行业的生产率出现收敛趋势。对于四位码行业的收敛性研究中,Levchenko和Zhang(2016)[15]利用各个国家1996—2000年四位码行业数据估计了19个制造业的相对生产率趋势,结果表明不同国家之间存在稳定的收敛性。Bénétrix et al.(2015)[16]同样利用四位码行业数据研究了1890—2007年的跨国家间工业产出的收敛性,结果表明1890—1972年跨国家工业产出存在绝对收敛。

已有文献为本文提供了依据和支持[17-20]。现有文献综述发现,对于中国不同行业的收敛性研究国内文献十分有限,尤其是针对工业行业的。大多数研究是以GDP为衡量经济收敛的考察对象衡量不同地区经济差异问题或者从人均GDP的角度考察经济增长的收敛问题。根据技术扩散理论,收敛性的主要驱动因素是由于技术追赶造成的,人均GDP并不能體现反映生产效率的提高。另外,对于行业收敛性的研究,大多是以行业整体为考察对象来进行省际数据的比较,缺乏对细分行业收敛性的研究。工业是我国的主导产业,就业人数远远高于其他行业,由于其技术含量不同,各行业间存在很大的异质性,不能一概而论[21]。通过比较细分行业的劳动生产率的分布特征和收敛特征,可以了解哪些行业增长快,哪些行业增长慢,各个行业规模如何调整等,这对目前产业结构的调整具有重要意义。由于数据采集和处理上相对复杂和困难,国内对于工业四位码行业收敛性研究比较少。但是在现实生活中,我们接触到的大多是四位码行业。为了解决上述问题,笔者首先以劳动生产率为收敛考察对象,这是由于劳动生产率可以体现劳动投入的产出效果和技术进步所造成的效率提高。利用两个收敛指标即变异系数和(最大值-最小值)/均值进行描述性统计分析,初步考察行业整体、分行业类型和各细分行业的收敛特征,并通过Kruskal-Wallis检验(单因素非参数方差分析)的统计分析方法来说明其是否具有统计上的显著性,使得结果更加科学和客观,然后分别使用各省份的二位码行业和四位码行业数据,运用双向固定效应模型对其进行计量检验,并首次考察了更加细分的四位码工业行业的收敛特征,这不仅可以使计量结果更加稳健,还可以提供更清晰的政策目标,有利于中国工业产业结构调整。

三、中国工业行业劳动生产率收敛的描述性统计分析

基于各地区和各细分行业工业增加值、资本投入、就业人数等数据,我们测算了历年中国工业各细分行业的劳动生产率及其增长率水平,在此基础上测算了收敛的相关指标以考察中国工业细分行业是否存在收敛的特征。根据2011年的国民经济行业分类(GB/T 4754-2011),工业分为采矿业、制造业和公用事业。为了数据的连续性,笔者选择25个二位码工业行业作为考察样本。为了进一步的行业对比,笔者参考联合国制定并审议通过的《国际标准产业分类》(ISIC,3.0),依照OECD按技术划分产品的标准和世界银行的类方法将工业行业划分为髙技术行业和中低技术行业①。

(一)中国工业劳动生产率的分布特征

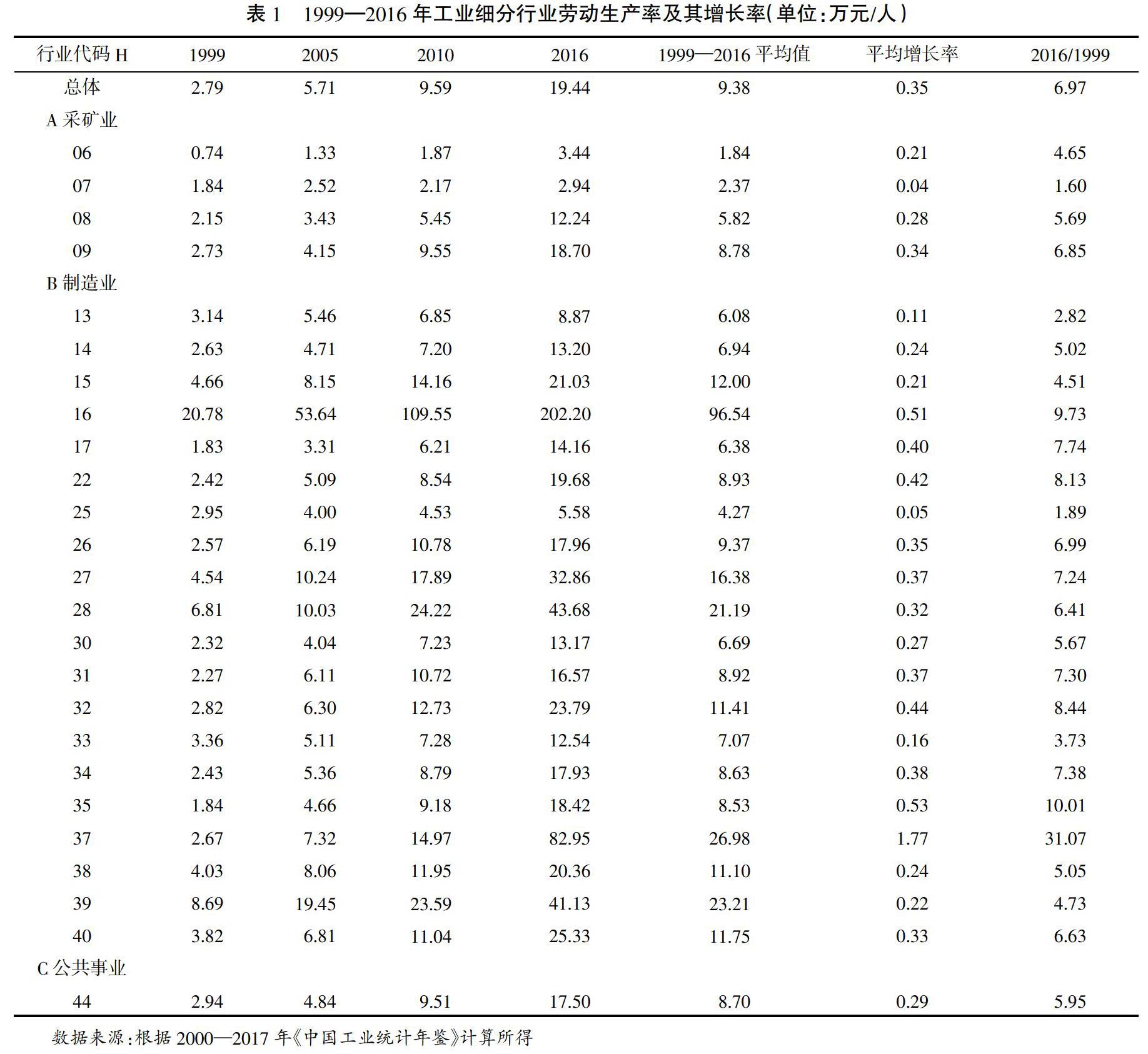

为了比较中国工业细分行业劳动生产率的分布特征,笔者计算了25个二位码工业行业的劳动生产率及其增长率水平(见表1)。从表1中可以看出,1999—2016年中国工业分行业劳动生产率均存在显著增长的趋势,但是行业间存在显著差异。年均劳动生产率最高的行业是烟草制造业,年均劳动生产率高达96.54,远远高于工业其他行业。但是该行业存在很大的政策和制度性因素,几乎完全是国家垄断,因此与其他行业可比性不高。接下来年均劳动生产率排名前五的是H34交通运输设备制造业(26.98)、H39通信设备、计算机及其他电子设备制造业(23.21)、H26化学纤维制造业(21.19)、H27医药制造业(16.38)和饮料制造业(12.00)。劳动生产率最低的行业为H09煤炭开采和洗选业(1.84)、H07石油和天然气开采业(2.37)、H25石油加工、炼焦及核燃料加工业(4.27)、H08黑色金属矿采选业(5.82)。年均劳动生产率增长率最高的是H34交通运输设备制造业,劳动生产率年均增长率为1.77,增长率排在第二到第五位的分别是H35专用设备制造业(0.53)、H16烟草制造业(0.51)、H22造纸及制品业(0.42)和H17纺织业(0.40)。

表1的最后两栏统计了劳动生产率增长率指标,一个是年均增长率,另一个是全部增长率。根据收敛性假说,如果收敛性存在,那么期初劳动生产率越低的行业,它的增长率反而越高。我们可以发现,大部分行业的期初劳动生产率水平与增长率之间呈显著负相关。如H39通信设备、计算机及其他电子设备制造业(8.69)和H15饮料制造业(4.66),这两个行业的1999年劳动生产率相对较高,而它们的全部增长率却是最低的,2016年劳动生产率仅为1999年的4.73和4.51倍。相反,1999年劳动生产率排在末位的H17纺织业(1.83)和H35专用设备制造业(1.84)等却经历了较快的劳动生产率增长,2016年的劳动生产率是1999年的7.73倍和10.01倍。

(二)高技术行业和中低技术行业的收敛特征

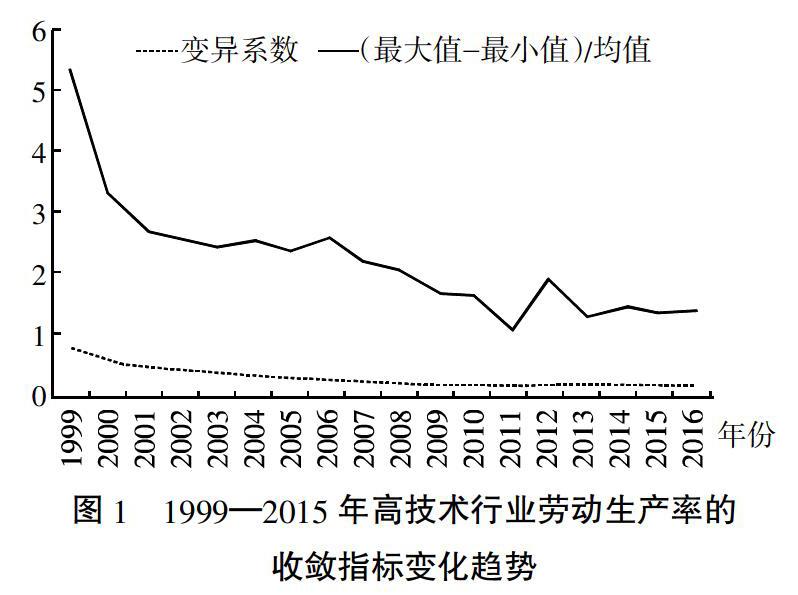

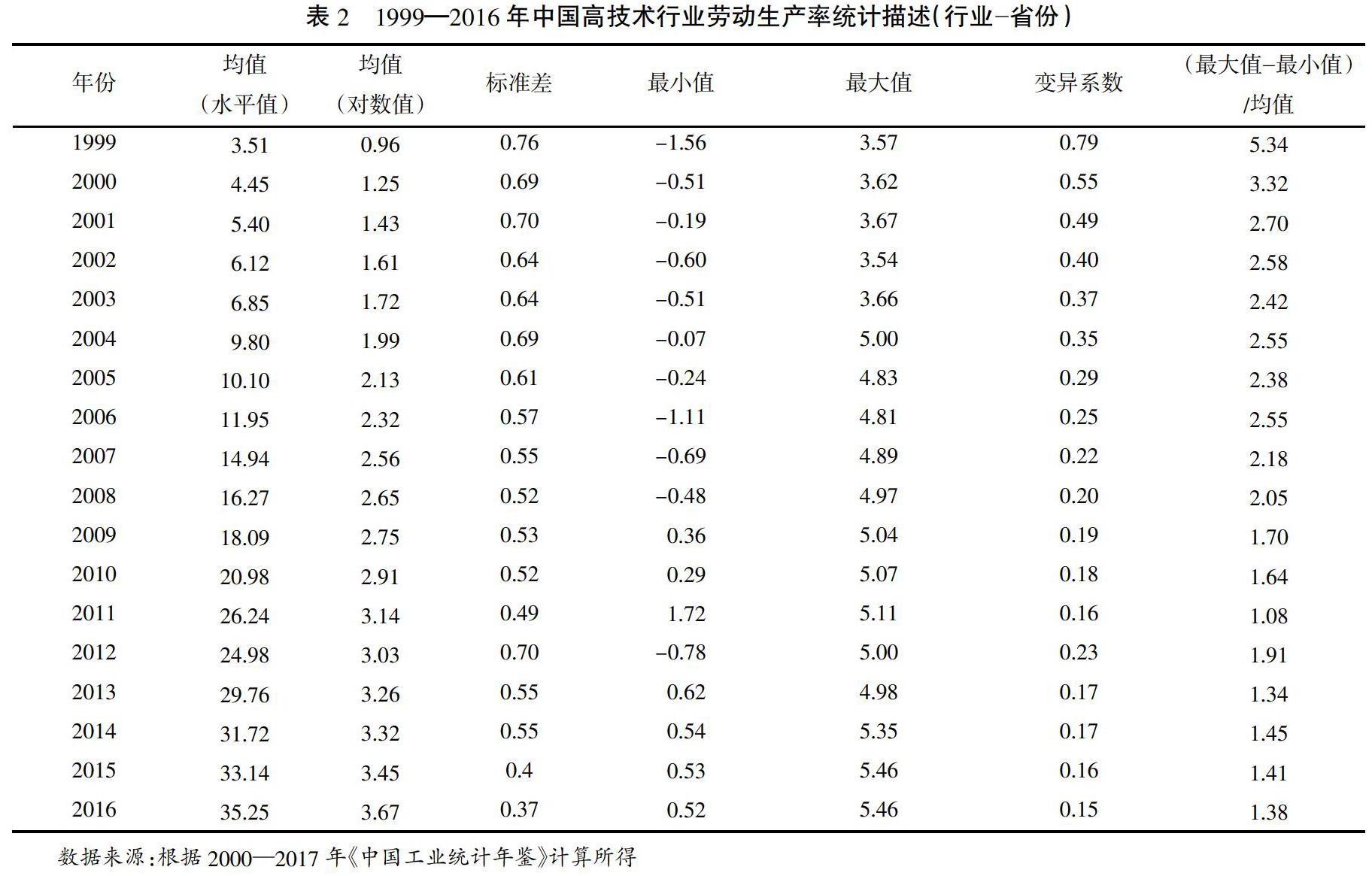

为了考察高技术行业和中低技术行业内部的收敛性,笔者利用省份-行业数据对两类行业1999—2016年的劳动生产率进行统计描述,通过计算收敛指标来考察高技术行业和中低技术行业内劳动生产率的收敛趋势(见表2、表3)。表2是1999—2016年高技术行业内部各省份-行业组合劳动生产率的统计描述,在此基础上笔者计算了两个表示收敛性的指标,第一个指标是变异系数,用标准差除以平均值计算得来,第二个指标是用劳动生产率最大值与最小值的差除以均值计算得来。如果中国高技术行业劳动生产率呈现收敛趋势,那么各省份-行业组合的劳动生产率之间的差距或者离差随着时间的推移要逐渐减少,表2的两个收敛指标即变异系数和(最大值-最小值)/均值的变动证实了这一点。从表2中可以看出,在1999—2016年,高技术行业经历了稳定持续的增长,劳动生产率由1999年的3.51增长到2004年的9.80、2009年的18.09、2016年的35.25。

为了更加清晰地描绘中国高技术行业劳动生产率的收敛趋势,笔者绘制了1999—2016年中国高技术行业劳动生产率的两个收敛指标的变化趋势(见图1)。结合表2和图1可以看出,1999—2016年高技术行业劳动生产率的两个收敛指标均呈现显著下降趋势。变异系数从1999年的0.79下降到2004年的0.35,下降了一半还多,之后持续下降,除了2012年该指标稍有增加之外,其余年份均在下降,到2016年劳动生产率的变异系数下降到0.15。从(最大值-最小值)/平均值的变化趋势来看,笔者同样可以发现中国高技术行业劳动生产率的收敛趋势。(最大值-最小值)/平均值从1999年的5.34下降到2004年的2.55、2009年的1.70,到2016年该指标下降到1.38。总的来说,在1999—2016年,高技术行业劳动生产率的两项收敛指标均呈现显著下降趋势,可以发现高技术行业劳动生产率存在显著的收敛特征。

表3是1999—2016年中低技术内部省份-行业劳动生产率的统计描述,从中可以看出在1999—2016年中低技术行业同样经历了稳定持续的增长,劳动生产率由1999年的5.04增长到2004年的13.85、2009年的31.27,到2016年劳动生产率增长到60.12。由于中低技术行业中包含了烟草制造业、石油和天然气开采业等垄断性行业,这些垄断性行业的劳动生产率远远高于其他行业,因此加大了中低技术行业劳动生产率的均值,使得其高于高技术行业。如果中低技术行业内省份-行业的劳动生产率呈现收敛趋势,那么各省份-行业组合的劳动生产率之间的差距或者离差随着时间的推移要逐渐减少。为了更加清晰地描绘中低技术行业劳动生产率的收敛趋势,笔者绘制了1999—2016年中低技术行业劳动生产率的两个收敛指标即变异系数和(最大值-最小值)/均值指标的变化趋势(见图2)。结合表3和图2可以看出,1999—2016年间中低技术行业劳动生产率的两个收敛指标均呈现显著下降的趋势。变异系数从1999年的0.83下降到2004年的0.39,下降了一半还多,之后持续下降,到2016年劳动生产率的变异系数下降到0.18。从(最大值-最小值)/平均值的变化趋势来看,我们同样可以发现中国工业中低技术行业劳动生产率的收敛趋势。(最大值-最小值)/平均值從1999年的5.66下降到2004年的2.36、2009年的1.63,到2016年该指标下降到1.21。总的来说,在1999—2016年间,中低技术行业劳动生产率的两项收敛指标均呈现显著下降趋势,我们可以发现中低技术行业劳动生产率存在显著的收敛特征。

在上述统计性描述基础上,利用Kruskal-Wallis 检验(单因素非参数方差分析)的统计分析方法来说明高技术行业和中低技术行业的劳动生产率是否具有显著差异(见表4)。由表4的Kruskal-Wallis检验结果的p值(p=0.000<0.05)可以看出,在显著性水平0.05下,Kruskal-Wallis检验拒绝原假设,认为高技术行业和中低技术行业的劳动生产率存在显著的差别,上述统计性描述具有统计上的意义。

(三)25个细分行业的收敛特征

为了考察中国工业劳动生产率的收敛特征是否在工业各细分行业中存在,我们利用省份-行业数据计算了1999—2016年25个两位码工业行业的劳动生产率及其增长率,并在此基础上计算了变异系数和(最大值-最小值)/均值两个收敛指标,如果中国工业细分行业的劳动生产率同样存在收敛特征,那么各行业的省份-行业劳动生产率之间的差距或者离差随着时间的推移要逐渐减少(见表5)。从表5中可以看出,25个二位码工业细分行业劳动生产率的变异系数和(最大值-最小值)/均值在1999—2016年均呈现出明显的下降趋势。以规模最大的四个样本行业为例,电气机械及器材制造业的劳动生产率的变异系数从1999年的0.73下降到2005年的0.24、2010年的0.14,之后稳定下降到2016年的0.11,(最大值-最小值)/均值从1999年的3.67下降到2005年的1.19、2010年的0.59,到2016年(最大值-最小值)/均值仅为0.41。纺织业劳动生产率的变异系数从1999年的0.66下降到2005年的0.49、2010年的0.28,之后稳定下降到2016年的0.21,(最大值-最小值)/均值从1999年的4.09下降到2005年的2.5、2010年的1.26,到2016年(最大值-最小值)/均值仅为0.92。通信设备、计算机及其他电子设备制造业劳动生产率的变异系数从1999年的0.59下降到2005年的0.25、2010年的0.21,之后稳定下降到2016年的0.14,(最大值-最小值)/均值从1999年的2.5下降到2005年的1.05、2010年的1.02,到2016年(最大值-最小值)/均值仅为0.72。交通运输设备制造业变异系数从1999年的1.00下降到2005年的0.31、2010年的0.19,之后2016年为0.17,(最大值-最小值)/均值从1999年的4.67下降到2004年的1.35、2010年的0.83,到2016年(最大值-最小值)/均值为0.72。以上事实表明,1999—2016年中国工业细分行业同样存在显著的收敛特征。

四、实证检验及分析

在借鉴Rodrik(2013)[1]的研究思路上,结合样本实际特征,笔者设计如下的计量模型:

其中,下标j表示省份,i表示行业,t表示时间。jit是第t至t+k年地区i行业的劳动生产率年平均增长率,yjit是j地区i行业的初始劳动生产率,代表初始发展水平,?茁是收敛系数。笔者将中低技术行业设为基准组,通过引入高技术行业与期初劳动生产率的交互项来考察不同行业类型劳动生产率的收敛特征。D1表示高技术行业虚拟变量,Dj表示地区固定效应,Di代表行业固定效应,?着jit是随机误差项,X表示其他解释变量。经济增长理论认为,资本投入对劳动生产率的影响至关重要,以此笔者引入了资本密度指标,采用固定资产净值与就业人数的比值表示。根据机理机制,提高企业绩效的最根本方式是所有权结构的改变,包括外国资本和国有资本。理论与实证研究强调所有权结构对劳动生产率增长的影响,笔者采用外国资本与实收资本、国有资本与实收资本的比重表示外国产权和国有产权。马歇尔提出的规模经济认为,随着日益扩大的企业规模,企业的劳动分工将更加专业化,这大大降低了企业的生产成本和管理成本,使企业更容易产生规模报酬,以至于获得固定单位产出时需要的生产成本更少,所以规模报酬促进了劳动生产率增长。文中加入规模变量,用各地区各行业的从业人员年平均人数来表示。在技术扩散模型理论中,开放程度可以促进技术扩散进而影响收敛速度,笔者引入出口份额变量,采用出口值与地区销售产值的比重表示。笔者将1999年作为初始年,样本末期设为2016年,利用双向固定效应模型对方程(1)进行估计。

表6是中国高技术行业和中低技术行业劳动生产率收敛性的横截面估计结果,其中将中低技术行业作为基准组,期初劳动生产率的系数即为中低技术行业的收敛系数,高技术行业的收敛系数是将交互项的系数加上基准组的收敛系数计算得出。表6的(1)栏显示,期初劳动生产率的系数和交互项系数均是负数且显著,这说明中国高技术行业和中低技术行业的劳动生产率均呈现出显著的绝对收敛特征。高技术行业的收敛系数绝对值(0.050)比中低技术行业的收敛系数绝对值(0.015)大,这意味着高技术行业的收敛速度要明显大于中低技术行业。(2)栏是将省份固定效应加入后的条件收敛结果,当资本密度、规模、出口导向和产权变量等指标被控制后,仍然可以发现相同的特征,但是高技术行业和中低技术行业的收敛速度差异缩小了。以上结果意味着高技术行业的收敛速度要大于中低技术行业的收敛速度,这是由于高技术行业内经济的同质性会比中低技术行业之间表现得更强,技术扩散也会更加容易,所以收敛速度会更快。

在表7的稳健性检验中,通过对行业进行更细程度的划分,选取中国30个省(自治区、市)的100个四位码工业行业数据对高技术行业和中低技术行业的劳动生产率收敛性重新进行估计,结果见表7。从表7的估计结果中同样可以看出,四位码行业的高技术行业和中低技术行业的(1)栏和(2)栏期初劳动生产率系数都为负数,均在1%水平上显著,说明这两类行业均存在显著的绝对收敛和条件收敛特征。通过比较两类行业收敛系数的大小,发现高技术行业的收敛速度要大于中低技术行业的收敛速度,其中高技术行业的绝对收敛和条件收敛系数均为-0.002,中低技术行业的绝对收敛和条件收敛系数均为-0.001,并且都在1%水平上显著。

为了进一步验证工业各个细分行业是否存在上述收敛特性,将每一个二位码行业和四位码行业的子样本进行估计(不加入行业和省份虚拟变量),在这里主要是验证工业各细分行业是否存在绝对收敛现象,并将得出的收敛系数核密度分布绘于图3。从图3(a)可以看到,在所考察的25个二位码行业中,收敛系数均是负数,其中在(-0.5,-0.3)区间集中;从图3(b)可以看到,在所考察的100个四位码工业行业中,收敛系数均是负数且位于(-0.3,-0.05)区间,其中-0.1周围最为集中。因此,无论是对于单个二位码工业行业还是四位码工业行业,劳动生产率收敛的现象也普遍存在。

五、研究结论与展望

(一)研究结论

笔者使用跨产业面板数据,对中国1999—2016年中国工业高技术行业和中低技术行业及25个细分行业的劳动生产率增长进行了测算、对比和分析,运用变异系数、(最大值-最小值)/均值、相对劳动生产率等多种收敛指标对其收敛特征做出描述性统计分析,并在此基础上运用双向固定效应模型进行实证检验,得出以下结论:(1)中国1999—2016年工业行业的劳动生产率呈现出显著的绝对收敛和条件收敛。(2)中国分技术类型的工业行业劳动生产率的收敛速度存在显著差异,其中高技术行业的收敛系数绝对值要比中低技术行业的收敛系数绝对值大,这说明高技术行业的收敛速度要明显大于中低技术行业。在稳健性检验中,利用四位码行业进行再次计量检验后仍发现上述特征。(3)劳动生产率收敛的现象也普遍存在于25个二位码行业和100个四位码行业中,其中二位码行业的收敛系数在(-0.5,-0.3)区间集中,四位码行业收敛系数大约停留于(-0.3,-0.05)区间,在-0.1周围最为集中。

(二)政策启示

以上结论蕴含的政策启示是:中国工业已经进入了一个新增长阶段,工业是中国经济的主要推动力,工业劳动生产率的收敛在实现中国经济发展方式转变和协调区域经济増长中具有重要作用。政府要优化工业行业结构,加速工业行业的收敛。由于高技术行业的收敛速度要大于中低技术行业,因此在行业结构层次上,以推进供给侧结构性改革为底线,对高技术行业要建立多元化的长效投入机制,增加产业持续发展动力,以高技术产品为突破,有选择地发展与智能化和个性化发展趋势相一致的高技术产业,促进产业结构升级,加速工业行业的收敛(徐伟呈和范爱军,2018)[22]。同时,新型工业化模式下,行业中以技术引进和模仿为主的技术供给模式已不能满足现代企业的持续发展,只有对核心技术和关键设备进行自主研发,提升先进制造技术的自主创新能力才能保证各行业的持续、快速发展。因此,政府要进一步加大科技创新的经费和政策支持力度,建立有效的激励机制,鼓励和激发各行业用新技术去提高效率和进行创新式研发,推动产业升级和国家优先领域突破(赵娜和王博,2016)[23]。企业要加大先行先试力度,创造高质量的就业岗位,加强产学研的深度合作,提高科技创新对产业发展的贡献力。对于中低技术行业,政府应充分利用资源,选择性地发展集技术和创新于一体的中低技术型行业,对于生产能力过剩的产业进行不断压缩,利用大数据、物联网和云计算等新一代信息技术不断改造和提升传统产业,多层次多渠道地对中低技术行业进行扶持和鼓励,使中低技术行业积累更多潜在的生产新产品的能力,通过提供支持技术转移与应用的财政政策、对风险投资和研发机构的税收优惠等,全面提升本行业的创新效率,缩小高技术行业和中低技术行业的发展差距。

(三)研究局限与展望

由于数据的可获得性和理论水平的有限性等,在研究中还存在着不足。由于企业数据难以获得,笔者使用的是分省份的行业数据对行业劳动生产率的收敛性进行研究,但是企业的异质性并没有体现出来。随着数据资料的不断丰富、理论方法的不断完善,相关研究也会更加深入且细致。同时随着经济体制改革的深化,中国工业企业的所有制形式发生了巨大的变化,非国有经济在工业总产值中所占的比重日益增大,已经成为中国经济增长和市场化进程的支撑力量,因此在后续的研究中可以对不同所有制形式的工業劳动生产率收敛性进行考察。

注释:

①其中高技术行业包括:H26化学原料及化学品制造业、H27医药制造业、H28化学纤维制造业、H34通用设备制造业、H35专用设备制造业、H37交通运输设备制造业、H38电气机械及器材制造业、H39通信设备、计算机及其他电子设备制造业和H40仪器仪表及文化、办公用机械制造业这9个行业;中低技术行业包括:H06煤炭开采和洗选业、H07石油和天然气开采业、H08黑色金属矿采选业、H09有色金属矿采选业、H13农副食品加工业、H14食品制造业、H15饮料制造业、H16烟草加工业、H17纺织业、H22造纸及制品业、H25石油加工、炼焦及核燃料加工业、H30非金属制品业、H31黑色金属冶炼及压延加工业、H32有色金属冶炼及压延加工业、H33金属制品业和H44电力、热力的生产供应业。

参考文献:

[1]Rodrik,D. Unconditional convergence in manufacturing[J]. Quarterly Journal of Economic,2013(1):165-204.

[2]覃成林,杨霞. 先富地区带动了其他地区共同富裕吗——基于空间外溢效应的分析[J].中国工业经济,2017(10):44-61.

[3]刘生龙,张捷. 空间经济视角下中国区域经济收敛性再检验——基于1985—2007年省级数据的实证研究[J].财经研究,2009(12):16-26.

[4]Barro R,Sala-i-Martin X. Convergence[J]. Journal of Political Economy,1992(2):223-251.

[5]张自然. 区域差距、收敛与增长动力[J]. 金融评论,2017(1):98-113+130.

[6]史学贵,施洁. 中国区域经济收敛性的再估计——基于技术溢出的空间动态面板数据模型[J].科技管理研究,2015(6):211-215.

[7]朱国忠,乔坤元,虞吉海. 中国各省经济增长是否收敛?[J]. 经济学(季刊),2014(3):1171-1194.

[8]何雄浪,郑长德,杨霞. 空间相关性与我国区域经济增长动态收敛的理论与实证分析——基于1953—2010年面板数据的经验证据[J]. 财经研究,2013(7):82-95.

[9]高毅蓉,袁伦渠. 我国三次产业劳动生产率的地区差异及收敛性分析:1985~2010年[J]. 经济问题探索,2014(6):54-59.

[10]杨骞,秦文晋.中国产业结构优化升级的空间非均衡及收敛性研究[J].数量经济技术经济研究,2018(11):58-75.

[11]柏培文,许捷. 中国三大产业的资本存量、资本回报率及其收敛性:1978—2013[J].经济学(季刊),2018(3):304-339.

[12]Dollar D,Wolff E. Competitiveness, convergence and international specialization[M]. Cambridge,1993.

[13]Boussemart J,Briec W,Cadoret I,Tavéra C. A re-examination of the technological catching-up hypothesis across OECD industries[J]. Economic Modelling,2006(6):967-977.

[14]David S. Productivity in the euro area:any evidence of convergence?[J].Empirical Economics,2014(47):999-1027.

[15]Levchenko A,Zhang J. The evolution of comparative advantage:Measurement and welfare implications[J].Journal of Monetary Economics,2016(4):96-111.

[16]Bénétrix A S,O′Rourke K,Williamson JG. The spread of manufacturing to the periphery 1870-2007:eight stylized facts[J].Open Economies Review,2015(1):1-37.

[17]王許亮,王恕立.服务业能源生产率变迁及收敛性分析[J].数量经济技术经济研究,2018(1):42-58.

[18]高帆,石磊.中国各省份劳动生产率增长的收敛性:1978-2006年[J].管理世界,2009(1):49-60.

[19]苏治,徐淑丹. 中国技术进步与经济增长收敛性测度——基于创新与效率的视角[J].中国社会科学,2015(7):4-25.

[20]白雪洁,孟辉. 服务业真的比制造业更绿色环保?——基于能源效率的测度与分解[J].产业经济研究,2017(3):1-14.

[21]刘明,王思文. β收敛、空间依赖与中国制造业发展[J].数量经济技术经济研究,2018(2):3-21.

[22]徐伟呈,范爱军. “互联网+”驱动下的中国产业结构优化升级[J].财经科学,2018(3):119-132.

[23]赵娜,王博. 知识产权保护对企业技术创新:促进还是抑制?——2008—2014年我国高技术产业的经验证据[J].中央财经大学学报,2016(5):113-122.

责任编辑:母爱英

Abstract:This paper uses cross-industry panel data to measure, compare and analyze labor productivity growth in China's industrial high-tech industries, low-middle-technology industries and 25 sub-industries in China during 1999-2016. By using the coefficient of variation,(maximum- Minimum)/average, relative labor productivity and other convergence indicators of its convergence characteristics of descriptive statistical analysis, based on the use of two-way fixed-effects model empirical test. The study finds that China's industrial labor productivity shows significant convergence characteristics in most two-digit codes and four-digit codes, among which, the convergence rate of high-tech industries is greater than that of low-tech industries. If appropriate adjustment is made in aspects of industrial structure, business structure and strengthening science and technology innovation policy, the convergence of labor productivity can promote the convergence of China's industrial economy.

Key words: labor productivity; growth; industry classification; difference; convergence