R&D税收激励、制度环境与高新制造企业创新

2020-06-11吴松彬黄惠丹

吴松彬 黄惠丹

摘要:基于详实的R&D税收减免微观企业数据库2009—2015年全国税收调查数据,尝试对是否存在最优R&D税收激励力度以及制度是否会影响R&D税收激励创新效应问题给予回答。考虑企业创新滞后性,结合静态和动态面板模型进行估计,显示R&D税收激励与企业创新呈显著的倒“U”型关系,制度环境对企业创新具有正效应,强化R&D税收激励的挤入效应,且制度环境对R&D税收激励的强化作用对东部地区和外资企业更为显著。为缓解内生性,进行样本分组回归发现研究基本结论同样适用于门槛较低的研发加计扣除政策样本企业,增进了核心发现的准确性。排除样本选择性偏差和变量替换后,研究基本结论依然较为稳健。

关键词:R&D税收激励;制度环境;企业创新

中图分类号:F812.42 文献标识码:A 文章编号:1007-2101(2020)03-0034-12

一、问题提出

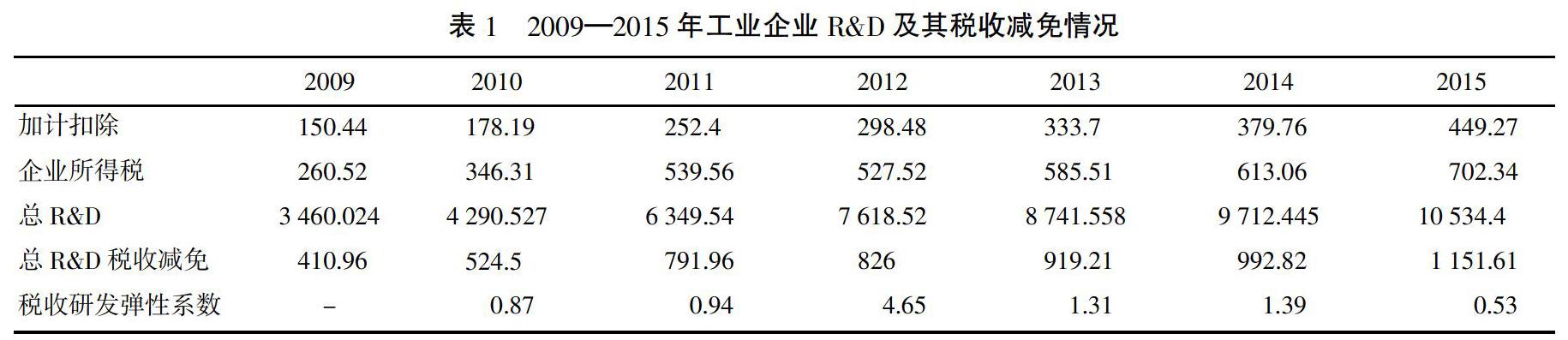

古典经济[1]和内生经济增长理论[2]指出技术创新在经济增长中具有重要地位。但中国高新制造企业正处于“渐进式模仿创新”向“突破式核心技术创新”的发展阶段,自主创新能力匮乏,关键技术受制于人。轰动全球的中美贸易摩擦,让学术界和决策者深思,提高制造业技术创新才是实现中国制造业全球价值链攀升的关键。中国加力提效的税收优惠政策,助推我国成为唯一逾越“创新鸿沟”的中等收入经济体。《工业企业科技活动统计年鉴》历史统计数据表明,2009—2015年①加计扣除和企业所得税优惠总减免额从2009年410.96亿元人民币上涨至2015年1 151.61亿元人民币。2019年政府工作报告更是强调要实施更大规模的减税,为减轻企业税负和推动经济平稳高质量发展提供支撑。

一个非常自然但又很重要的问题摆在政策制定者和学术研究者的面前:R&D税收激励效应究竟如何?《工业企业科技活动统计年鉴》统计数据显示了2009—2015年的总R&D及其税收减免(见表1)。經计算发现,工业企业税收研发弹性系数②波动较大,2010—2015年税收研发弹性系数依次为0.87、0.94、4.65、1.31、1.39和0.53,尤其是2012年,系数超过4。然而一单位的R&D税收减免带来四单位的R&D支出的结论似乎并不可信,也启发我们对R&D税收激励真实效应的进一步思考。

R&D税收激励与一般的税收优惠不同,R&D税收激励直接作用于企业的R&D投入。由于R&D投入兼具一定的资本属性[3]和期权属性[4],很多国外学者主要从R&D资本属性入手,运用R&D使用成本方法(User cost)[5]研究了R&D税收激励对企业R&D投资的作用。如学者Bloom等[6]利用OECD跨国数据研究了R&D税收激励的长短期效应,发现研发使用成本下降10%,R&D支出短期内增加1%,长期内增加了10%。但也有学者从企业异质性视角质疑R&D税收激励的正效应,如Lokshin等(2012)[7]利用荷兰统计局的社会创新调查(CIS Survey)数据和研发调查(R&DSurvery)数据,基于动态要素需求模型(dynamic factor model),核算了微观企业的R&D资本积累与使用者成本的弹性系数,核算发现R&D税收激励短期内能够有效刺激小规模企业进行创新活动,而对大型企业的激励效果并不明显。国内学者对R&D税收激励效应也进行了广泛讨论。学者陈远燕等(2017)[8]、王春元(2017)[9]利用微观层面的税收调查数据,为R&D税收激励政策促进企业R&D投资提供经验证据。与之相反,杨国超等(2017)[10]通过发现被认定的高新技术企业的研发强度集聚在法定政策门槛附近,深入研究发现高新技术企业通过研发操纵的行为获取减免税,但研发强度等并未有实质性提升。徐长生和孔令文(2017)[11]核算发现可能存在创新假象和研发泡沫。观察发现R&D税收激励效应莫衷一是。

进而吴松彬等[12]对R&D税收激励效应的影响因素做进一步考察,检验发现企业规模和市场竞争程度对企业R&D税收激励效应具有调节作用。中国是一个疆域辽阔、政令一致但地区制度环境不同的国家,R&D税收激励政策效应与政策运行的特定环境息息相关。因而制度环境对揭示R&D税收激励效应的影响不可小觑,而思量区域制度环境的异同,可为现有各执一词的R&D税收激励效应争议提供某种解释[13]。林洲钰等(2013)[14]发现市场化程度和法律约束水平较高的地区企业的R&D激励效应较好,证实了制度环境强化R&D税收激励效应的主张。胡凯和吴清(2018)[15]以中国制造业上市公司微观数据为样本,采用倾向评分匹配法印证了制度环境与R&D税收激励政策的互补性观点。以往研究虽然部分解释了R&D税收激励能够促进企业创新,但并未准确回答一单位的R&D税收减免到底会带来多少单位R&D增加③,同时并未回答是否存在最优的R&D税收激励。而R&D税收减免与R&D支出存在显著的共时性,且门槛较高的企业所得税易增进企业开展策略性创新和研发泡沫的动机,易带来潜在内生性问题。

本文尝试回答两大主要问题:其一,平均而言,一单位的R&D税收减免会带来多少单位R&D支出或研发强度的增加,最优R&D税收激励效应是否存在;其二,制度环境能否促进企业创新和强化R&D税收激励挤入效应。与既有文献相比,本文可能存在三点边际贡献:一是区别于以往国内研究人员侧重研究企业规模和市场竞争程度对企业创新的影响,本文基于中国高新制造企业享受大量的R&D税收激励和我国制度发展不完善的事实,尝试对是否存在最优的R&D税收激励,制度是否会促进企业创新和影响R&D税收激励效应问题给予回答。二是顾虑R&D税收减免与R&D支出存在显著的共时性,且门槛较高的企业所得税易增进企业开展策略性创新和研发泡沫的动机,易带来潜在的内生性问题。本文将税收优惠力度和制度环境滞后一期以缓解R&D税收减免与R&D支出的共时性带来潜在内生性问题。另外,通过样本分组和观察以门槛较低的研发加计扣除政策为样本企业的实证结论,规避因企业策略性创新而造成内生性。三是本文主要基于详实的R&D税收减免微观企业数据库2009—2015年全国税收调查数据(丰富的R&D税收减免和财务指标),增进研究结论的可信度。

二、理论分析与研究假说

我国主要的两种税收优惠政策作用对象差异和R&D税收激励政策的不断调整引致R&D税收激励效果呈先增后减态势。作为我国重点发展和15%企业所得税优惠政策作用对象,高新技术企业具有雄厚的研发资金和通畅的外部融资渠道,一定程度上弱化依靠所得税政策增进研发资金的动力。同时,其较为稳定的R&D投入长远策略,决定其较为固定的R&D资金分配和刚性的研发需求。而加计扣除政策的作用对象主要是中小企业,该企业较强的融资约束和研发风险特征,会在一定程度上增进其依托政策降低研发风险,满足较强的R&D支出意愿和研发投资。因此,两种R&D税收激励政策的对象差异造成R&D激励效果呈山峰状。此外,我国目前并未建立真正意义上的R&D税收激励体系,政策频繁的调整间接带动着R&D税收激励效应的变动。政策出台初期,企业对政策进行解读并适应,R&D税收激励效应也从不理想到逐渐发挥作用。但当遇到税务部门的政策调整期,企业则重新回到新修政策的解读期。因而随着整个政策历经“出台—适应—调整”三个阶段,R&D税收激励效应也呈先增后减态势。

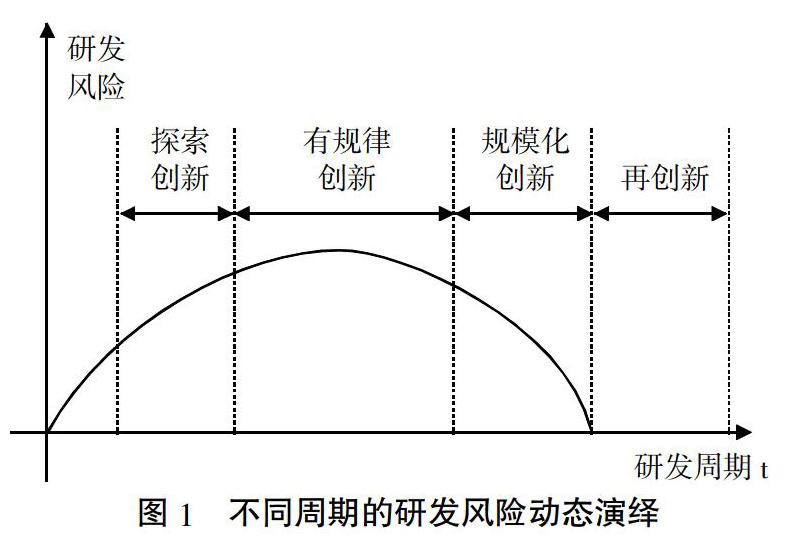

此外,R&D税收激励效应还随着高新制造企业不同研发阶段风险变动而变化。本文借鉴胡凯和吴清(2018)[15]提出的自主创新四大阶段(探索创新、有规律创新、规模化创新和再创新阶段)演绎R&D税收激励的变化态势。探索创新阶段,高新制造企业采取“广撒网”的R&D策略获取研发方向,企业研发投入还未形成合力,研发风险较小,对R&D税收激励需求也较小;在规律创新阶段,高新制造企业在探索阶段基础上总结宝贵经验,整体把握技术前沿,R&D投入更具针对性和方向性,研发风险达到顶峰,这时需更强的R&D税收激励才能抵消高风险投入;规模化创新阶段,研发难点和重点已得到有效解决,企业取得初步研发成果。但企业研发优势还需进一步稳固,而研发活动也并非零风险,R&D税收激励作用也逐步降低。在再创新阶段,高新制造企业已取得较为完善的创新产业链,具备一定创新势力,企业R&D活动风险较小,此时R&D税收激励效应并不显著。综上,笔者认为R&D税收激励与中国高新制造企业创新存在倒“U”型关系(见图1),提出假说1。

假说1:R&D税收激励与中国高新制造企业创新呈倒“U”型关系。

制度环境主要通过两个机制作用于企业创新。一是完善的价格机制。价格机制作用于企业创新的全流程(投入和产出阶段),在研发初期阶段,研发市场较强的风险一定程度上阻碍了企业进入,然而市场良好的要素价格机制和创新市场的高效益性吸引高新技术企业依托自身的技术资源禀赋参与到市场创新活动中;在研发中期阶段,企业面临资金短缺带来的研发失败风险,而良好的政府资助会缓解企业融资约束和降低研发风险,提高企业研发成功率;在研发后期阶段,技术企业已取得一定创新成果,亟需将成果转化为产品,此时良好的价格机制会提高产品和要素市场的流动性,增进研发成果转化进程和收益。另外,创新成果若以无形资产(如专利)等形式存在,完善的价格机制会提高企业无形资产价格预期,降低交易主体间的机会主义行为和搭便车行为,使得私人收益能尽量弥补私人研发成本,保障企业下一研发周期的资金储备。二是适度的竞争机制。制度给企业创新提供竞技的平台和氛围,而适度的市场竞争有利于企业创新。良好的制度环境减弱政府对市场要素分配、定价的干预,市场竞争成为创新的驱动力。正如Aghion等(2005)[16]中提到的研发博弈模型那样,企业通过不断的研发博弈,循环占据市场份额,最终提高全社会福利,而该模型的一个隐含假设是市场具备理想的制度环境,因此笔者可以推断良好的制度环境有利于企业创新,提出假说2。

假说2:制度环境越好越有助于激励企业研发创新。

制度环境影响R&D税收激励效应。在中国政府主导的经济发展模式下,企业所处地区市场化程度愈低,其R&D税收激励效应愈差。转型期的中国,市场化程度不高,地方政府拥有更多经济资源的自由裁量权。法制水平不健全,特别是对知识产权保护不到位和司法公正的缺失易导致企业选择“政企合谋”来作为自身保护机制以应对不确定的市场环境。这不仅增加企业潜在经营成本,还将更多精力用于建立、巩固与政府的关系,挤占企业生产经营时间[17],增加研发的风险和潜在的研发成本,制约企业进行研发的积极性和R&D税收激励效应的充分发挥。有研究发现部分拥有政治关系的企业获得的R&D税收激励并未进行实质性研发,仅是隐匿税收[15]。这意味着不完善的制度环境易增加企业道德风险和逆向选择可能性,一定程度上抑制R&D税收激励效应。但良好的制度则可减少研发操纵和“策略性”创新等逆向选择问题的发生,有效提高R&D税收激励政策有效性。特别是随着市场信息更为透明,法制水平更为健全,为企业研发提供时间、财产保障和产权的保护,有助于企业依据自身利润最大化在要素市场充分开展研发活动,助推R&D税收激励效应的充分发挥。有学者发现企业所处地区的市场化程度越高,其税收激励效应越明显。此外,良好制度环境下,R&D税收激励政策可有效弥补私人成本与社会成本价差,使R&D投入处于社会福利最大化的最优水平,有效提高R&D税收激励政策的有效性。因而,笔者认为制度环境的好坏影响R&D税收激励效应的强弱,于是提出假说3。

假说3:制度环境会强化R&D税收激励挤入效应。

三、研究策略和數据解释

(一)模型设定和变量测量

其中,time衡量了企业成熟度,roa和roe衡量了企业盈利能力,变量Dummy代表了时间、地区、行业等虚拟变量。另外主要变量具体含义如下:

本研究的被解释变量是企业R&D投入。虽然R&D人员数、R&D内部支出和R&D人员全时当量常被用于衡量企业创新投入。但考虑创新过程是复杂的再创造过程,结合税收调查数据库特征,笔者选取企业当年研发支出与销售收入之比定义研发强度衡量研发投入,记作rds。核心解释变量主要是R&D税收激励和制度环境。根据调查数据特征,笔者采用税收优惠额与应缴税额的比来定义R&D税收激励,记为ince。为验证R&D税收激励与企业创新是否存在非线性关系,笔者还引入R&D税收激励的二次项,记为ince2。为全面考察制度环境对R&D税收激励的影响,笔者借鑒较为全面的樊纲等[20]市场化综合指数作为制度环境的替代变量,记作market。为缓解共时性带来的内生性问题,笔者将制度变量均滞后一期,以提升核心发现的可信度。

控制变量主要包括企业规模、市场竞争程度、企业成熟度和盈利能力等。企业规模方面,参考聂辉华(2008)[18]的做法,笔者选取销售收入的自然对数来定义企业规模,记为size。之所以选择销售收入是考虑到其是认定高新企业的重要标准,影响企业创新投入,能够反映短期需求变动。市场竞争程度方面,不少文献采用市场集中度(hhi)来刻画,也有学者指出市场集中度可能不适合作为市场竞争程度的替代指标。为进一步验证,笔者以赫芬达指数定义市场集中度,并借鉴姜付秀等(2005)[21]计算赫芬达指数,符号记为hhi,同时引入赫芬达的平方项hhi2用以检验市场集中度与企业创新之间的非线性关系。另外,高新制造企业自身的经营情况和所在区域环境会影响其R&D支出。参考聂辉华等(2008)[18]和刘放等(2016)[22]的做法,本研究还控制了企业成熟度、盈利能力等因素。基于本次税收调查数据特征(如具有较为详细的享受R&D政策具体时间、企业纳税人识别号代码等)、指标的可得性及其合理性,本研究采用企业享受税收优惠政策的年限定义企业成熟度,记为time;选取资产收益率(roa)、净资产收益率(roe)衡量企业盈利能力。此外,还在计量模型中加入时间趋势、区域特征和行业特征虚拟变量,以此来刻画企业研发投入在时间、区域以及行业特征的差异性。具体做法是:时间趋势(year)是按2010—2015年分别生成6个虚拟变量,区域特征(area)主要按照企业所在经济区域分为东、中、西和东北部生成三个虚拟变量,行业特征(indu)分别按照制造业的行业二位数码生成虚拟变量(见表2)。

(二)数据处理

本文所用的高新技术企业财务数据主要来源于2009—2015年的全国税收调查数据,省际制度环境指数来自于樊纲等[20]的各省区市场化相对进程2009—2015年度报告。但2015年省际制度环境指数的不可得性带来省级数据与税收调查数据的时间跨度不完全匹配。为保证数据的完整性和研究便利,本文根据2009—2014年的相关样本数据进行简单的OLS回归得到2015年的制度环境指数。2009—2015年的全国税收调查数据则来自财税部门对全国税收的年度调查,包含企业总资产、研发投入、销售收入和丰富的微观个体税收优惠金额。为研究的准确性和科学性,本文删除了财务数据缺失,企业总资产为零及以下、销售收入为零的样本。而研发强度、R&D税收激励力度、企业规模等变量均经剔除、缩尾(比例均为1%)等处理后,形成观测数为48 314的非平衡面板数据集,主要变量的描述性统计如表3所示。

四、结果分析与讨论

(一)基本回归结果

在控制企业创新滞后一期、企业规模等变量基础上,表4报告了R&D税收激励对企业创新影响,以及两者间是否存在倒“U”型关系。列1表明R&D税收激励变量(l.ince)估计系数为0.003 9,在1%的显著性水平上为正,说明上一期R&D税收激励对企业创新具有显著正效应,符合基本预期。根据理论分析,笔者认为制度环境、规模等变量也是影响创新的关键因素,在加入上述变量后,R&D税收激励变量(l.ince)系数依然显著为正(系数为0.0021 4,见列3)。为进一步探讨R&D税收激励与企业创新是否为倒“U”型关系,本文在列1基础上引入R&D税收激励变量的二次项(l.ince2),实证结果(列2)表明l.ince2的估计系数为正,仅在10%的置信水平上显著。为尽量避免遗落变量带来的l.ince2变量估计偏差,列4展示了引入滞后一期制度环境、企业规模、市场竞争以及盈利能力等控制变量后,l.ince2的估计系数在5%的置信水平上显著为正。考虑到企业规模和市场集中度对企业创新的非线性影响(孙早等,2016)[19],列5-6在列4基础上分别加入企业规模和市场集中度的平方项,实证结果表明R&D税收激励变量二次项(l.ince2)估计系数均在5%置信区间上显著为负。另外,本文模型设定为动态面板模型,具有较强的内生性。笔者利用常用的系统GMM对动态面板模型进行估计,列7实证表明变量l.ince2估计系数为-0.025 1,显著性较列2-6的结果有所下降,但该系数估计值为负的结论并未发生本质变化。综合列1-7的实证结果可以验证R&D税收激励对企业创新有正向促进作用,且两者存在显著的倒“U”型关系,这验证了假说1,也说明R&D税收优惠与企业创新存在最优激励力度。

表4实证结果(列3-7)还表明制度环境有利于企业创新。列3显示了引入企业规模和市场竞争等控制变量后制度环境对企业创新的影响。结果表明制度环境变量估计系数为0.011 8,且在1%的置信水平上显著,说明制度环境越好越有利于创新。这符合假说2预期。为防止遗漏变量带来估计偏差,列4-6分别考虑了R&D税收激励变量、企业规模和市场竞争的二次项,结果显示制度环境与企业创新呈正向变动关系。同样思路,动态面板的回归结果(列7)也表明制度变量与企业创新呈正向变动关系。在控制变量方面,企业规模、市场竞争与企业创新均呈显著“U”型关系,盈利能力变量与企业创新的关系不定,而企业成熟度变量与企业创新正相关,说明成熟度越高的企业,更有意愿和基础进行研发创新。

表5报告了制度环境对R&D税收激励是否具有调节效应。在考虑企业创新滞后一期后,列1汇报了基本回归结果,表明R&D税收激励与制度环境交乘项系数为0.002 65,在1%置信水平上显著,说明制度环境强化R&D税收激励挤入效应,间接促进了企业创新。列2引入R&D税收激励平方项后,显示R&D税收激励与制度环境交乘项系数仍显著为正,即制度环境对R&D税收激励调节效应仍存在。考虑到自身的企业规模、外部市场竞争因素和非线性因素,列3-5分别引入了企业规模、市场集中度和二者的非线性变量,结果均显示制度环境强化R&D税收激励挤入效应。此外,动态面板回归结果(列6)表明变量L.ince×market估计系数在10%置信水平上显著为正,再次验证了基本回归结果的可信度。

(二)异质性分析

表6报告了不同区域和经济属性样本企业的制度环境对R&D税收激励影响的异质性结果。列1显示R&D税收激励与制度环境交乘项系数为0.001 56,在5%置信水平上显著,说明制度环境强化R&D税收激励的挤入效应,间接促进了企业创新。列2-3报告了不同经济区域样本的制度环境对R&D税收激励效应的影响。无论是东部还是中西部,R&D税收激励与制度环境的交乘项系数均为正,但东部地区交乘系数显著为正,中西部则不显著。实际上,中西部也享受了大量的R&D税收激励,因此,为强化R&D税收优惠激励效果,制度优化手段不容忽视。

列4-5显示不同经济属性样本企业的制度环境对R&D税收激励效应的影响。从列4-5的交乘项系数符号和大小看,制度环境对民营和外资企业的R&D税收激励效应均具有正向调节效应,但外资企业的R&D税收激励与制度环境交乘项系数显著高于民营企业,而民营企业的不显著。可能解释是外资企业(因为非民营企业样本80%为外资企业,故不考虑国有企业)研发意识较强,较民营企业具有更为扎实的研发基础和雄厚实力,因而制度环境对外资企业的R&D税收激励效应产生了较高协同作用。

(三)内生性讨论

顾虑R&D税收减免与R&D支出存在显著的共时性,笔者将税收优惠力度和制度环境滞后一期以缓解R&D税收减免与R&D支出的共时性带来潜在内生性问题。另外,R&D税收激励门槛的存在诱使企业为获取R&D税收激励而进行研发操纵,即企业研发强度的增加可能不是来自R&D税收激励,而是为获得政府扶持而采取的策略式创新手段造成。因此,门槛较高的企业所得税易增进企业开展策略性创新和研发泡沫的动机,也易造成潜在内生性。为解决这一问题,笔者借鉴杨国超等(2017)[10]的思路对该问题进行适当的回答。减免力度较大的企业所得税优惠政策③受到高新技术企业的追捧,企业更愿意通过策略性创新获得国家级高新技术企业认定和巨额减免税。同时胡凯和吴清(2018)[15]认为,由于晋升锦标赛机制的存在,部分政府领导更倾向于将企业认定为高新技术企业,以此来提升管辖片区内部的高新技术企业数量。综上分析,将享受15%税率式优惠政策企业作为样本可能会增加核心结论真实性的困扰。而门槛较低的研发加计扣除政策则能在一定程度上规避企业策略性创新的动机,进而更真实揭示制度对企业创新的影响及其对R&D税收激励效应的影响。据此,笔者根据数据库中的税收减免代码筛选出仅享受企业所得税优惠政策和研发加计扣除政策的样本企业,并进行实证分析,实证结果如表7。通过样本分组和观察以门槛较低的研发加计扣除政策为样本企业的实证结论,规避因企业策略性创新而造成的内生性。若基本结论在仅享受研发加计扣除政策的样本企业显著成立,一定程度上验证基本结论并增进了研究的信服力。

表7中列1-4展示了制度环境对15%税率式优惠政策的调节效应。列1是用销售收入衡量企业规模,研究发现R&D税收激励与制度变量的交乘项系数显著为正,说明R&D税收激励强化了15%税率式激励的挤入效果。考虑到营业收入和总资产一定程度上可衡量企业规模,为增进研究的可信度,列2-3采用营业收入和总资产替代销售收入进行实证分析,结果发现与采用销售收入衡量企业规模的实证结果相一致。另外动态面板的回归结果(见列4)中,交乘项系数也显著为正,说明制度环境对15%税率式激励效应具有正向调节作用。列5-8展示了制度环境对研发加计扣除政策激励效应的影响。列5-7实证表明R&D税收激励的确强化了研发加计扣除政策的激励效应,但列8的动态面板中显示交乘项系数符号为正,但不显著。从列5-8整体实证结果看,制度环境对R&D税收激励具有一定协同作用,在缓解潜在内生性问题的同时,印证了基本研究结论的可信度。

(四)稳健性检验

为尽可能确保本研究结论的稳健性,笔者进一步采用排除样本选择性偏差和变量替换进行检验。排除样本选择性偏差主要借鉴杨国超等(2017)[10],剔除研发强度在法定门槛5‰或者1%以内的样本,排除研发操纵带来的样本选择性偏差问题(见表8)。表8列1-2分别是对研发强度在法定门槛5‰和1%以外样本的回归结果,发现关键变量系数的符号和表7回归结果保持一致,即R&D税收激励与企业创新呈显著的倒“U”型关系,且制度环境变量与企业创新呈正向变动,为本文研究结论可靠性提供支撑。此外,笔者还将营业收入和总资产作为销售收入的替代变量来衡量企業规模,研究发现解释变量的回归系数符号和显著性水平并未发生明显变化,说明替换企业规模的衡量指标并未改变研究基本结论。

为进一步检验制度环境对R&D税收激励的正向调节作用,笔者还将营业收入和总资产替代销售收入作为企业规模的替代变量(列5-6),变量替换后的制度环境与R&D税收激励交乘项估计系数显著为正,再次印证了制度环境强化R&D税收激励挤入效应结论的稳健性。

五、结论与政策启示

笔者利用2009—2015年全国税收调查数据,着重考察R&D税收激励、制度环境对中国高新制造企业技术创新的影响以及制度环境对R&D税收激励效应是否具有调节作用。结论表明:第一,R&D税收激励与企业创新呈显著的倒“U”型关系,说明中国R&D税收优惠存在最优激励区间。第二,制度环境对企业创新具有正效应,且强化R&D税收激励的挤入效应。第三,分经济地区和经济属性看,制度环境对R&D税收激励的强化作用对东部地区和外资企业更为显著。为缓解基准回归结果遗漏变量带来内生性问题,笔者筛选出仅享受企业所得税优惠和研发加计扣除政策的样本企业分组回归,发现研究基本结论同样适用于门槛较低的研发加计扣除政策样本企业。基于排除样本选择性偏差和变量替换的稳健性检验,为核心发现的可信度提供了有力说明。

本文实证结果对优化我国税收优惠体系及助推我国经济持续稳定高质量发展具有重要的政策启示。第一,充分落实普惠性减税与结构性减税并举,优化现有R&D税收激励体系。基于实证检验表明R&D税收激励与企业创新存在显著的倒“U”型关系,说明存在最优的R&D税收激励作用区间,然而中国高新制造企业的R&D税收激励是否处于最优区间,还需进一步探讨。原因可能是我国目前尚未制定专门的高新制造企业R&D税收激励政策,普遍采用“一刀切”的鼓励高新技术企业创新发展的扶持政策,一定程度上限制了中国高新制造企业的创新发展。因而正如2019年政府工作报告强调的要将普惠性减税与结构性减税并举,在加大R&D税收激励总量时优化R&D税收结构,重点降低制造业和小微企业税收负担,探索适用于中国高新制造企业创新的R&D税收激励政策。第二,激发市场主体活力,优化R&D税收优惠政策的制度环境,释放R&D税收激励创新红利。基于结论表明制度环境对企业创新具有正效应,且强化R&D税收激励的挤入效应,印证了制度环境对企业创新的重要性。其中制度环境对中西部和民营企业的R&D税收激励强化作用不明显。考虑到政策实施效果与其运行的制度环境息息相关,因而在加大R&D税收优惠政策力度的同时,还要注重营商环境的优化。特别是中西部和民营企业更要减少政府干预,打破行业壁垒,放宽市场准入,推进要素市场的发展。通过营建适度竞争的市场环境,激励企业研发创新稳固市场份额。同时恪守“守夜人”职责,利用大数据和人工智能等工具落实完善R&D激励政策的事前认定标准和事后绩效评估制度,尽量减少和杜绝企业在享受政策过程中的道德风险和逆向选择问题。此外,加强推进金融市场化改革,拓宽多样的金融融资渠道,提升科技支撑能力,助推经济持续高质量发展。

注释:

①鉴于《工业企业科技活动统计年鉴》更新到2016年,故数据截止到2015年。

②税收研发弹性公式为:[ΔRD×Tax]/[ΔTax×RD],该指标的经济含义是一单位税收优惠变动会带来多少单位R&D支出变动。

③该政策的核心是被认定为高新技术企业可享受15%的企业所得税税率式优惠。

参考文献:

[1]Solow R M. A contribution to the theory of economic growth[J]. The quarterly journal of economics,1956(1):65-94.

[2]Arrow K J. The Economic Implications of Learning By Doing[J]. The review of economic studies,1962(3):155-173.

[3]Griliches Z. R&D and productivity:The econometric evidence[M]. Chicago:University of Chicago Press,2007.

[4]Perlitz M,Peske T,Schrank R. Real options valuation:the new frontier in R&D project evaluation?[J]. R&d Management,1999(3):255-270.

[5]Jorgenson D W. Capital theory and investment behavior[J]. The American Economic Review,1963(2):247-259.

[6]Bloom N,Griffith R,Reenen J V. Do R&D tax credits work?Evidence from a panel of countries 1979—1997[J]. Journal of Public Economics,2002(1):1-31.

[7]Lokshin B,Mohnen P. How effective are level-based R&D tax credits?Evidence from the Netherlands[J]. Applied Economics,2012(12):1527-1538.

[8]陳远燕,何明俊,冯文芸.中关村鼓励创新税收优惠政策效果评估——基于双重差分模型的实证分析[J].税务研究,2017(10):56-61.

[9]王春元.税收优惠刺激了企业R&D投资吗?[J].科学学研究,2017(2):255-263.

[10]杨国超,刘静,等.减税激励、研发操纵与研发绩效[J].经济研究,2017(8):110-124.

[11]徐長生,孔令文.高新技术企业认证是否促进了企业创新?——基于A股上市公司数据的断点回归分析[J].华东经济管理,2017(10):5-10.

[12]吴松彬,张凯,黄惠丹.R&D税收激励与中国高新制造企业创新的非线性关系研究——基于企业规模、市场竞争程度的调节效应分析[J].现代经济探讨,2018(12):61-69.

[13]林木西,张紫薇,和军.研发支持政策、制度环境与企业研发投入[J].上海经济研究,2018(9):35-48+71.

[14]林洲钰,林汉川,邓兴华.所得税改革与中国企业技术创新[J].中国工业经济,2013(3):111-123.

[15]胡凯,吴清.税收激励、制度环境与企业研发支出[J].财贸经济,2018(1):38-53.

[16]Aghion P, Bloom N, et al. Competition and Innovation:An Inverted-U Relationship[J].The Quarterly Journal of Economics,2005(2):701-728.

[17]魏下海,董志强,张永璟.营商制度环境为何如此重要?——来自民营企业家“内治外攘”的经验证据[J].经济科学,2015(2):105-116.

[18]聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008(7):57-66.

[19]孙早,郭林生,肖利平.企业规模与企业创新倒U型关系再检验——来自中国战略性新兴产业的经验证据[J].上海经济研究,2016(9):33-42.

[20]樊纲,王小鲁,朱恒鹏.中国市场化指数.各省区市场化相对进程年度报告(2010—2015)[M].北京:经济科学出版社,2010-2015.

[21]姜付秀,刘志彪.行业特征、资本结构与产品市场竞争[J].管理世界,2005(10):74-81.

[22]刘放,杨筝,杨曦.制度环境、税收激励与企业创新投入[J].管理评论,2016(2):61-73.

责任编辑:艾 岚

Abstract: Based on the detailed 2009-2015 national tax survey data of R&D tax reduction micro-enterprise database, this paper attempts to answer whether there is an optimal R&D tax incentive, whether the system will promote enterprise innovation and influence the R&D tax incentive effect. Considering the lag of enterprise innovation, combined with static and dynamic panel models, it is estimated that R&D tax incentives and enterprise innovation have a significant inverse "U"-type relationship. The institutional environment has a positive effect on enterprise innovation, and strengthens the crowding-in effect of R&D tax incentives. And the strengthening effect of the institutional environment on R&D tax incentives is more significant for the eastern region and foreign-invested enterprises. In order to alleviate endogeneity, the basic conclusions of the sample group regression analysis in this paper are also applicable to the sample enterprises with lower thresholds for R&D and deduction policies, which improve the accuracy of core findings. Finally, after excluding the sample selectivity bias and variable substitution, the basic conclusions of the study are still relatively stable.

Key words:R&D tax incentives; institutional environment; corporate innovation