解读“金融”的几个视角

——读《金融的逻辑》有感

2020-06-10刘旭

刘 旭

(江苏省城市规划设计研究院,江苏 南京210036)

陈志武先生所著的《金融的逻辑》一书,堪称中国《国富论》。此书没有任何繁复的金融数学模型,更不是把重点放在金融理论体系之上,而是真正运用金融的逻辑,去分析解构社会经济现象与国家文化体系的反复重塑与演进。去论证解读公私体制之争与中西文化之辩的历史根源与方向。陈教授由浅入深,化繁为简,总体沿着从个人、家庭、组织到国家与社会的脉络,主要围绕生存发展、契约安排、制度设计、资源配置、代理链条、危机倒逼等几个方面展开论述,让一个财务人熟悉又相对陌生的“金融”概念,真正转化为一个能够有助于认识客观实际、分析问题机理并能够有效提出解决思路的科学工具。事实上,书中每一章节,均有诸多值得思考之处,但零散单一的角度又感觉难以表达本书之于读者的知识供养,故尝试把印象最为深刻的内容串联起来,形成一副思维导图,一为加深本书的印象,二为凝练思维的力量。

一、由内而外的系统视角:生存需要、机制保障与财富增值

本书对于金融解析的视角,在笔者理解是系统性的。从个人到家庭,从家庭到社会,由内而外地展开,其中以个人生存需要为出发点,提出家庭的血亲保障机制与低交易成本机理,以人类组织与社会发展为落脚点,提出技术创造价值、促进社会发展的同时,需要依靠制度安排与机制创新来有效支撑,共同满足“人的效用”,创造价值与社会财富(图1)。

图1 由内而外的系统视角

本书中对于金融发展的审视起点,通篇多次提及人的基本需要与家庭内在的经济交易保障机制。任何人自出生即面对两种基本需要: 一是物质生活;二是精神需求,从生存需要看,物质生活又排在首位。“受制于客观条件,尤其是在市场规则、信用交易保障体系均不发达的社会里,人自出生始,其生存的唯一依仗便是以血缘关系为纽带搭建的家庭,以“家”作为“基本生存单元是动物的本性,重视家庭是人种生存的基本底线。”

血缘或者亲情是内部利益交换的信用基础,“内部金融市场”依赖的是一种隐性契约安排,这种安排主要的力量保障是传统文化。不可否认,在交通及信息技术受限的社会,以家庭或者家族为单元的金融市场,客观上提升了人类的生存概率与生存质量,也促进了经济发展与社会进步。但正是由于活动边界与范围的局限,这种财富积累效用难以集聚放大。随着技术尤其是工业革命的冲击,画地为牢的传统人员、地域限定式发展模式受到人员大范围流动的冲击,以家庭为单位的内部金融市场机制安排难以适应社会发展需要。因此需要构建更多的外部机制,尤其是整个国家或者是社会层面的契约保障机制。这种显性契约安排的客观需要,促进了金融发展。

由于金融交换是“价值的跨期支付”,这种机制相对“虚化”,感觉并不创造价值,正如当下流行的观点一样。但是金融交换作为工具,“虽然没有直接生产更多看得见摸得着的物质,却使人类社会的整体幸福感、整体效用大大增加”。尤其是通过金融安排,个人可以将一生的收入进行有效合理地分布,不至于人生起伏过大。企业可以将未来的收入进行折现评估,有利于引导与鼓励“大众创新、万众创业”,因此无疑是社会价值与财富创造的重要途径。当然,这里“财富”的“概念或者范围比资本大,而资本的范围比钱大”。

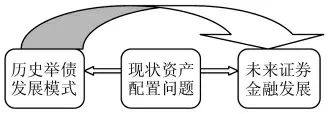

二、由近及远的历史视距:财富配置、举债发展与制度安排

本书对于金融解析的视距,在笔者理解是贯穿历史进程的。从现状探究到历史,从当今演绎到未来。我国当今的金融现状,证券投资无途径、资产结构欠合理、制度约束不完善,经济发展迅猛但遭遇瓶颈。以此为基点,回顾历史,借鉴西方,反省存钱发展思路,阐释举债发展模式,描绘未来不断健全制度,尤其是司法制度支撑下的证券金融发展之路(图2)。

图2 由近及远的历史视距

当下国人财富配置比较单一,对于当前的证券投资渠道,着实不算丰富。日常最为常见的股票与基金、股市并不为作者所看好,甚至评价颇低,“有一点是肯定的,到今天为止,中国股市仍然不如赌场”,“对多数股民而言,股票充其量是一些大家交易买卖、与背后上市公司脱节的符号,不是什么投资品种。”考虑到本书写作的时间,这种论点有些言过其实,但也算直言不讳。基金与股票相仿,也好不到哪里。在这种金融现状下,国人财富配置不具合理性确属无奈。此外,由于国人历来认为借钱是一件“丢脸”的事情,如果一个政府借钱那就更丢脸了,因此始终对于借款有抵触情绪,即使至今仍然有很多父母不愿儿女成为“房奴”“车奴”而倾尽一生积蓄来支持子女购房买车,这便是普遍的国人对于理财的认识。

回顾历史,对比中西,两种经济国策始终充斥着一个国家的发展。第一种策略强调“节流”;而第二种策略强调“开源”,这类似于宋朝司马光与王安石的辩论。以往中国各朝推崇“节流”,喜欢“国库充盈”,尽可能囤银子以备不时之需,实际情况却最终“守财丧命”。而近几十年的中国发展以及美国历年的策略,确更倾向于“开源”,依靠举债来推动经济发展。由此说明,举债发展不仅可以将未来收入折现集中发挥效用,而且可以将巨大的支付压力在未来很长时间内平摊,从而最大限度地缓解财政压力,发展社会经济。

作者认为,“说到底,是应该往国库多存钱,还是不仅把收入都花掉而且要借国债发展,答案取决于长期限资本市场的发达程度,也取决于国家的政治制度和经济制度,前者决定公债利息成本的高低,而后者决定政府投资的效率以及回报的高低。由于金融发展也取决于国家制度资本,所以,最终是制度决定了国策模式。”反之,国债模式更加要求制度支撑。是否愿意将“未来的收入提前花”,是金融理念与政策问题,而能否有效地实现“未来的收入提前花”,而且能够花的有效和踏实,则是规则与法治问题。从这个角度看,“发展证券金融是中国唯一的出路”。正如Coffee 所言,“经济和市场发展的开始阶段,是建构制度的阶段,同样更是尽力发现问题并挑战旧制度的阶段。经济社会发展之后,法律的变革也就随之发生了。”因此,瞄准未来看,发展证券金融具有必然性,但这需要金融制度安排进一步完善,尤其是法律秩序进一步规范,甚至需要一定的法律体系变革。

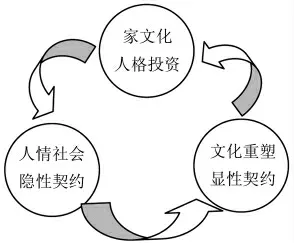

三、由小至大的文化视野:格投资、人情社会与文化重塑

本书对于金融解析的视野,在笔者理解是覆盖文化领域的。从“家文化”中典型的以血缘宗亲为基础与边界的经济交换功能,拓展到以礼尚往来为基调和特征的人情社会,再谈及经济快速发展与社会结构深刻变迁之后,为适应经济社会一系列变化所需要开展的传统文化剖析与思辨以及未来文化引导与重塑(图3)。

图3 由小至大的文化视野

从金融的角度看,血缘亲情实际是一种“人格化”的投资,也即在血缘关系上再加上一道家庭内部隐性交易安全的保证。不可否认,由于资源垄断、机会成本以及社会舆论等方面的影响,这一文化体系的确为中国传统社会提供了一个可靠的、以“家”为基础的养老与风险保障体系。

从家或家族的范围拓展开来,中国的社会现状充满了“人情社会”的基调,习惯“礼尚往来”,认同“投桃报李”。人情社会虽然从根本上看也是一种契约社会,但其契约的本质更多的是各类隐性契约。对于契约双方更多地受到道德约束,而非法律约束。事实上,由于传统社会基于“人情社会”中的交易或者交换内容价值普遍较小、范围普遍较近、频次普遍较低,这种隐性契约一般能够起到一定的规范与约束作用。

但随着经济发展与社会变迁,“家”的这种经济交易功能日渐弱化,“家族”作为非正式内部金融市场的功能渐趋不足,“人情社会”中以人情为核心的契约执行基础愈发薄弱,尤其是当今社会结构与人口流动量发生根本性转变,以及市场范围扩大与交易价值上升之后。这客观上促使原来由“家”“家族”“人情社会” 承担的以隐性契约为基础的经济互助互保功能,转由以显性契约为主要特征的金融证券与保险市场取代。

金融市场的发展,可以促进社会文化的反思与重塑。但这不能是一句口号,没有真正健全与发达的金融市场,社会文化的重塑便是无本之木、无源之水,当所有经济交易功能与契约安排从 “家”和“人情社会”中逐渐脱离出来,却并无舒适稳妥的安身之所,势必导致重归“家文化”与“人情社会”。确实经济社会转型给中国社会带来许多冲击,但希望以传统来解救现代化的冲击,只是一种一厢情愿式的心理安慰。由于现代交通网络带动的人员频繁流动、信息通信技术发展实现的信息及时互通以及快速城市化进程导致的家庭结构物理变化,从文化重塑的角度看,更好的出路应该是重新定位中国的家庭、家族。不再强调刚性的名分等级,而是更加强调平等、自由和人权。不再过分依赖人情基础上的隐性契约,而是更为关注法治基础的显性契约。

从某种意义上看,金融的逻辑是通过资源更好的配置,制度最优的安排,由内而外,让个人生活更有保障,让社会财富更快积累。由近及远,让现状能够更好地把握,让未来能够更好地安排。由小至大,让家庭变得更为纯粹,让社会变得更为简单,让规则变得更为透明。这些逻辑支撑着金融发展的进程,也映射着社会发展的历史,其中必然会有危机,进而引发反思,但每一次危机均会倒逼金融转型,每一次反思均会促进金融发展。