公司治理、投资者情绪与盈余反应

2020-06-10刘琳琳

刘琳琳,张 强

(国网电子商务有限公司,北京 100032)

当前我国股票市场配套设施建设不完善,投资者整体素质不高,投机氛围浓厚,市场变动非理性。本文以沪深A 股市场为研究样本,以公司年报披露日以及前后一定时期为窗口期,就公司治理质量、投资者情绪对盈余反应的影响展开研究,检验我国证券市场的特征以及与国外发达市场相比是否有相似经验,以补充和丰富现有研究,同时为上市公司规范公司治理,完善信息披露提供理论依据。盈余反应有诸多影响因素,从公司角度而言,一方面通过分析投资者情绪对盈余反应影响机制的内在机理,有利于投资者正确判断公司盈余公告信息,理性做出决策,规范市场投资者行为。另一方面,通过分析公司治理质量在抑制投资者情绪影响盈余公告的市场反应过程中发挥的作用,为我国上市公司形成规范的公司治理提供理论依据。

一、文献综述与假设提出

Kormedi(1987)研究了不同公司盈余信息公布后的市场反应是不一样的,各个公司盈余信息的时间序列特征是否是导致这种差异的原因? 他认为,盈余反应的研究主要包括影响因素和股价漂移现象两个方面。通过分析公告披露前信息不对称程度来判断盈余公告是否存在增量信息以及增量信息是否可靠。Atiase 认为企业规模影响盈余反应系数中的企业规模越大,盈余公告中增量信息越少。Imhoff 研究了盈余预测与企业现实盈利是否一致,发现两者一致则盈余反应系数越低。Ashton 证明了未预期盈余的确存在,同时,当公司亏损时,未预期盈余会影响盈余公告后的股价漂移现象。Ball 发现了当未预期盈余为正时,年报公布日后将有正的累计超额收益,股票价格将会向上漂移;当未预期盈余为负时,年报公布日后会出现负的累计超额收益,股票价格将会向下漂移。Baker 分析了微观个体心理偏差对决策的影响,宏观市场情绪对个体判断的影响。Mian 测度市场情绪,发现投资者情绪对盈余坏消息反应更强烈。Bird 分析了市场不确定性和投资者情绪对盈余公告后股价漂移的综合效应。与坏消息相比,股价对好消息的最初反应在公告后得到更大比例地修正,结果证明投资者情绪显著影响盈余公告效应。

公司治理、投资者情绪与盈余反应。现有研究集中于投资者情绪对盈余公告的市场反应及其影响,鲜有考虑公司治理机制在投资者情绪影响盈余公告后股价变动的过程中所发挥的作用。Gabrielsen得出盈余质量与高管持股比例显著负相关。Davidson 认为,独立董事在董事会中占比越高,盈余质量越低。Altamuro 认为,内控越严格,越能抑制盈余管理活动,提高盈余质量。赵景文认为,公司治理质量越高,盈余公告信息含量越高,两者正相关。王化成认为,第一大股东持股比例与盈余公告信息含量负相关。王兵则认为,第一大股东持股比例与盈余公告信息含量为倒“U”型关系。研究发现,严格的内控可以减少盈余管理活动,增加盈余信息含量,减少投资者预期的不确定性,抑制投资者情绪的影响。

根据以上分析,提出以下假设:

H1:在其他条件不变的情况下,投资者情绪会影响盈余公告的市场反应。

H2:在其他条件不变的情况下,高质量的公司治理有助于抑制投资者情绪对盈余反应系数的提升作用。

二、研究设计

本文以2010 年至2017 年所有上市A 股股票为样本,剔除窗口期内日交易数据不全的股票;剔除窗口期内月收益率数据不全的股票。

(一)变量说明

(三)模型设定

参考张传财(2014)的研究,本文构建的计量模型如下:

三、实证分析

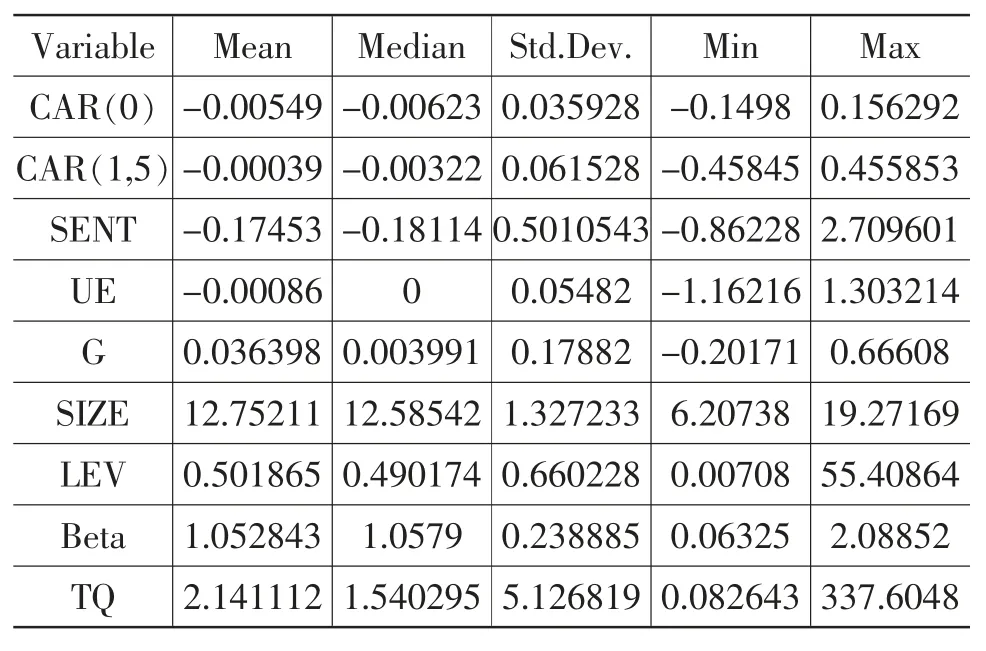

(一)主要变量描述性统计

检验样本期内,未预期盈余均值为负,盈余公告日当日以及之后超额收益为负,说明市场情绪不乐观(表1)。

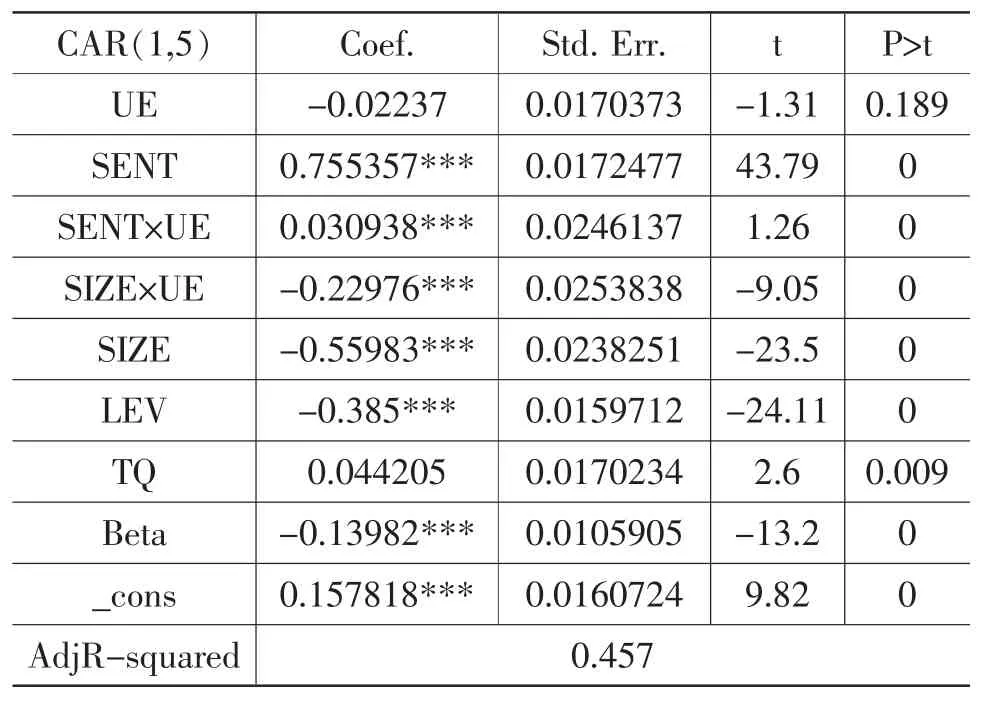

(二)全样本下不分盈余消息好坏的回归分析

表2 结果显示,投资者情绪在1%的置信水平下显著为正,说明投资者情绪对累计超额收益具有正向影响,证明了假设 1。SIZEi,tSIZEi,t、SIZEi,t×UEi,tSIZEi,t×UEi,t 在1%的水平下显著为负,说明规模越大,累计超额收益受投资者情绪影响越小。LEVi,tLEVi,t、Betai,tBetai,t 的系数显著为负,证明资产负债率越高,系统风险越大的上市公司累计超额收益越低。

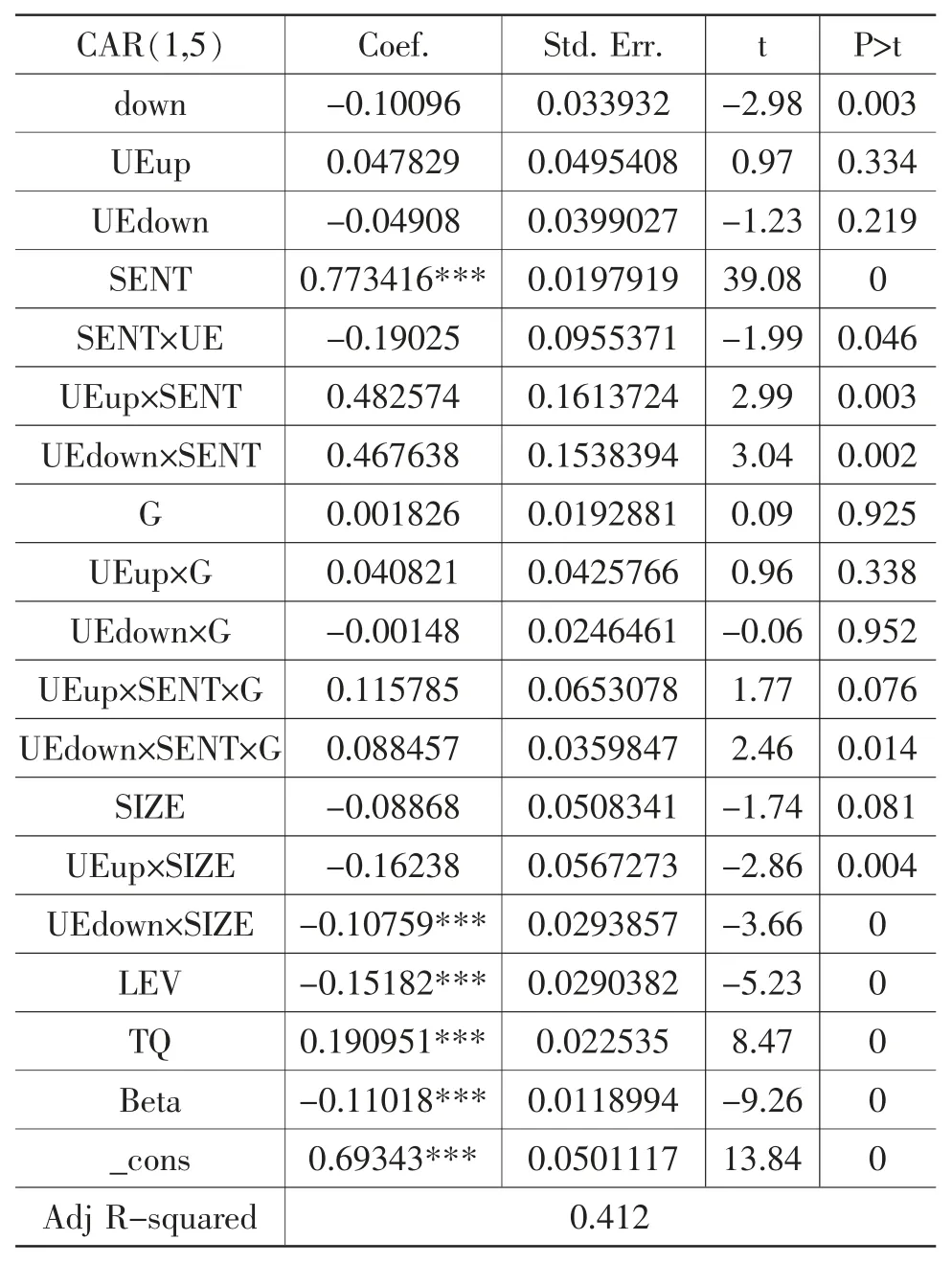

(三)全样本下区分盈余消息好坏的回归分析

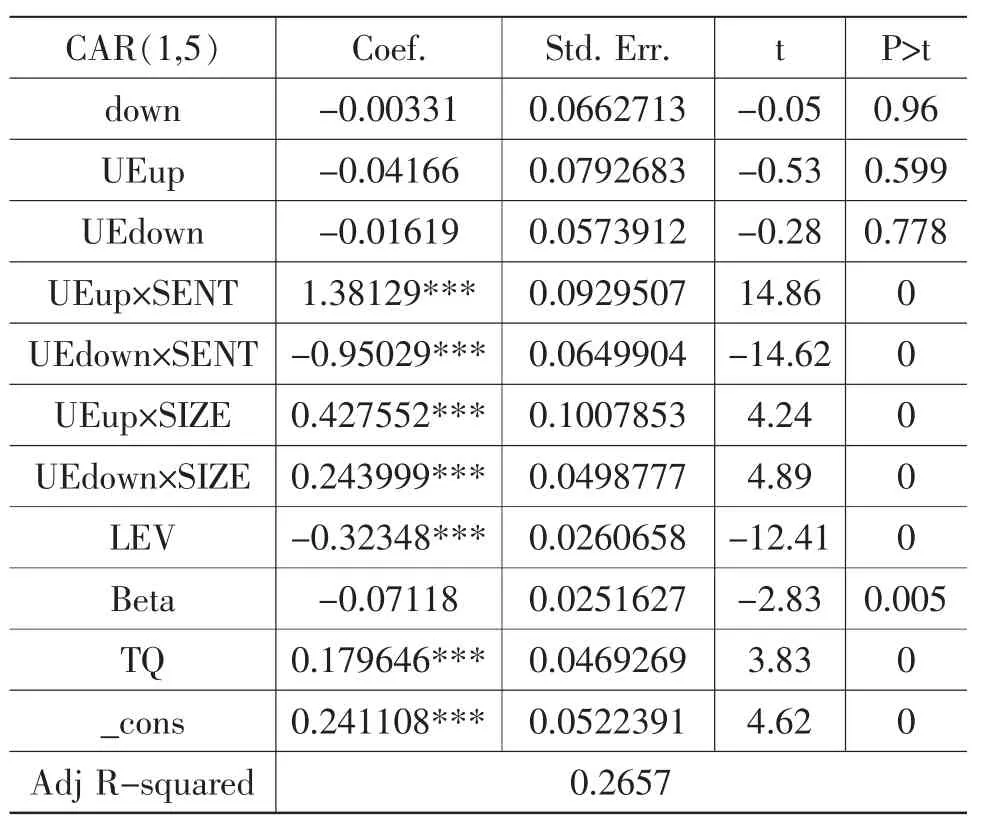

表3 结果显示,在全样本下引入综合公司治理指数(G),区分盈余消息好坏,并将G 指数分别与未预期盈余、投资者情绪交乘。G 指数、正意外盈余以及负意外盈余分别与公司治理指数的交乘项UE-upi,t×Gi,tUEupi,t×Gi,t、UEdowni,t×Gi,tUEdowni,t×Gi,t、引入投资者情绪的交乘项 UEupi,t×SENTi,t×Gi,tUEupi,t×SENTi,t×Gi,t、UEdowni,t×SENTi,t×Gi,tUE-downi,t×SENTi,t×Gi,t 并不显著,这与国外发达国家证券市场经验不符。查阅相关资料,本文给出的解释是,由于我国证券市场尚不发达,投资者较少关注公司治理水平,所以公司治理质量高低对累计超额收益并没有显著影响(表2、3)。

表1 变量描述性统计

表2 全样本下不分盈余消息好坏的回归分析结果

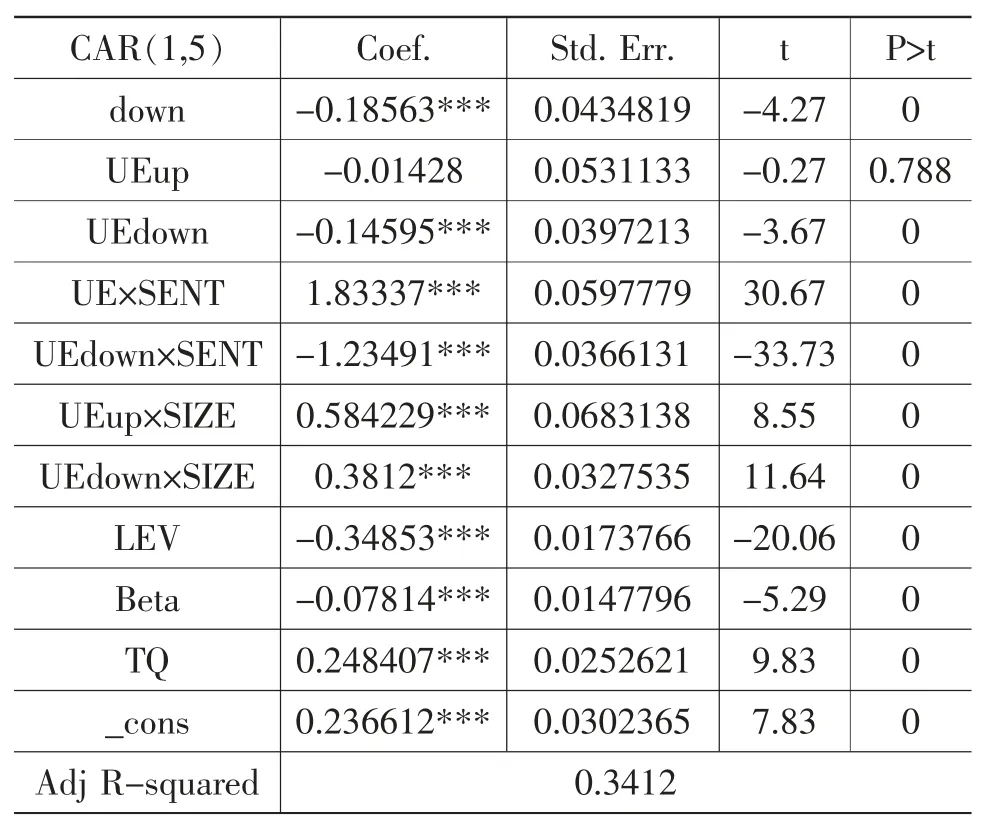

(四)低公司治理质量组与高公司治理质量组下区分盈余消息好坏的回归分析

高治理质量组负未预期盈余系数在1%的水平下显著为负,证明负未预期盈余越大,累计超额收益越低,与现有研究以及经验相符。在低治理质量组和高治理质量组,投资者情绪在正未预期盈余以及负未预期盈余的交乘项UEupi,t×SENTi,tUEupi,t×SENTi,t 和 UEdowni,t×SENTi,tUEdowni,t×SENTi,t 在1%的水平下分别显著为正和显著为负。证明未预期盈余为负时,投资者情绪越悲观,累计超额收益越少,与现有研究相符。未预期盈余为正,投资者情绪越乐观,累计超额收益越多,与现有研究结论一致。比较表4 与表5,低治理质量组的 UEupi,t×SENTi,tUEupi,t ×SENTi,t、UEdowni,t ×SENTi,tUEdowni,t ×SENTi,t 的系数绝对值均大于高治理质量组,证明高公司治理质量组累计超额收益受投资者情绪的影响更小,证明了假设2。

表3 全样本下区分盈余消息好坏的回归分析结果

表4 区分盈余消息好坏低公司治理质量组回归分析结果

四、研究结论与政策建议

(一)研究结论

本文研究结果表明:(1)投资者情绪会影响盈余公告的市场反应;(2)低公司治理质量的公司盈余反应系数更易受到投资者情绪的影响,高质量的公司治理不仅能够抑制投资者情绪对盈余反应系数的提升作用,而且具有安全港湾效应。

表5 区分盈余消息好坏高公司治理质量组回归分析结果

(二)政策建议

改善投资环境。我国证券市场起步相对较晚,市场配套设施建设仍不完善,投资环境与发达国家相比仍有差距,上市公司整体质量不高,信息披露不充分,投资者在大环境下作出决策时更易产生理性偏差。因此,监管部门有义务改善市场环境,为市场参与主体创造良好的氛围,具体措施包括:完善各项法律法规,加强监管,减少政策漏洞,保护市场各方参与者的合法权益;完善投资者保护机制的建设、严惩内幕交易、设立投资者保护基金、建立证券民事赔偿机制等。

提高公司治理水平。我国上市公司质量良莠不齐,产权不清,责权利不明,因而,上市公司应推进公司治理机制建设,监管部门应完善公司治理的相关法律法规,提高上市公司整体治理质量,推进我国证券市场长期健康有序发展。具体措施包括:首先,分清责权利,优化公司股权结构,提高第二至第十大股东的持股比例,有效制约控股股东行为。其次,有效发挥董事会对公司经营的监督作用,优化董事会决策机制,增强董事会会议的有效性。再次,提高独立董事的比例,保持独立董事独立性,完善独立董事聘用机制,切实保护公司中小股东和内部弱势群体利益。最后,提高管理层的持股比例,使其薪酬与企业业绩挂钩,缓解委托代理问题,缩小所有权和控制权分离带来的股东与管理层利益冲突。

规范信息披露,减少市场各方参与者的信息不对称。我国证券市场信息披露违规事件频发,虚假披露、不充分披露、延后披露屡见不鲜。因此,为了减少市场各方参与者信息不对称,减少信息搜集成本,保障信息的真实可获得性,必须规范信息披露制度,建立内外部约束机制,加强信息披露通道建设,加强信息披露质量审查,确保信息的及时、真实、完整披露势在必行。

提高投资者的决策分析能力。投资者作为市场交易的主体之一,投资者的素质影响整个证券市场的运作发展。因此,提高投资者的素质和专业判断能力,保证投资决策的科学理性,才能促进证券市场有序发展。应加强证券市场文化建设,提升投资者综合素质,开展投资者培训教育,尤其要加强对中小股东的培训与教育,鼓励中小股东自主学习,提升理性投资能力。加强证券市场参与者证券基本知识以及法律法规方面的培训,树立正确的投资理念,有效防范和化解风险,由盲目跟风向理性投资转变,促进市场良性发展。