基于扎根理论债市爆雷的风险预警分析

2020-06-10姚子衍潘文富

姚子衍,潘文富

(贵州财经大学 会计学院,贵州 贵阳550025)

一、引言

新中国成立之初,中国债券市场的雏形已基本形成,当时面临着严峻的经济挑战。在此背景下,我国开始尝试发行国债。国家改革开放以后,金融、企业类型的债券等均取得了一定程度的发展,债券的发行量也在逐步增多。随着我国资本市场的进一步完善与发展,债券市场也迎来了新一轮改革创新的浪潮。债券市场的快速发展,丰富了原有的债券品种,推出了新债券市场金融工具,产生了多元化债券投资主体。2018 年我国债券市场的发行量高达40.39 万亿元,相比 1997 年 0.4 万亿元增加了近100 倍,年均增长速度达126%;2018 年债券市场的交易量695.3 万亿元,相比1997 年的1.7 万亿元增加了近400 倍,年均增长速度达到135%。近20 年来的经济形势利好,债券市场深度与广度得到充分的发展。然而,伴随着的是频发的债券违约事件。这暴露出我国债券市场风险治理的相关制度存在多种不足。在此背景下,如何将扎根理论研究方法作为基础高效服务于我国债市爆雷体系建设? 如何构建覆盖全体且科学有效的现代干预治理体系、完善守信联合激励和失信联合惩戒机制、营造良好稳健债券市场环境? 均是亟须研究的问题。

二、文献回顾

(一)债市爆雷违约问题研究

美国作为债券市场的发源地,自17 世纪以来,已经出现了三次大规模的爆雷事件。许多大型企业没能坚持住,最终破产,在不考虑企业自身违规行为的情况下,导致企业破产最直接的原因就是债券到期违约兑付而被迫进入破产清算程序,如安然、世通和雷曼兄弟等。资本市场上出现的债券爆雷主要集中于高收益性的债券,此类债券也被称为垃圾债券。Black & Scholes(1973)和 Merton(1974)是债市爆雷研究的先行者,他们首先提出从公司债务和资产的角度研究债市爆雷①。Black & Cox(1976)则认为爆雷与到期日无关,专注于研究违约界限的影响因素。Zhou Hong(2016)对企业社会责任与信用利差之间的关联进行了研究,结果表明,更多的企业社会责任使得信用利差更小②。

相对于发达国家,我国企业债券起步较晚,资本市场的相关研究也较晚。洪艳蓉(2013)指出,我国债市爆雷零容忍将制约债券市场的健康发展,主管当局提供隐性担保,违反商业信贷市场的刚性约束的本质,容易引发金融系统性风险③。吴伟央(2016)认为,政府要放权管理,使用市场导向和法治化原则应对债市爆雷④。杨筱燕、张大鹏(2014)认为政府对“11超日债”的处理反映政府对市场化改革的态度。标志着我国债券市场市场化改革的开始⑤。曹萍(2015)、于欣媛(2017)分别以 KMV⑥、logistics 模型⑦分析政府债和公司债违约风险的影响因素,指出在注意财务指标外,还应该注意系统性爆雷的发展趋势,以及相应的系统性经济风险。

(二)债市爆雷处置方式研究

美国债市的“违约风险”比所认为的“兑付风险”要广泛。“爆雷”是指发行人与投资者违反双方协议的任意一条条款。在美国债市爆雷有两种处置方式:破产清算和债务重组。吴伟央(2016)借鉴国外债市爆雷经验得出事前预防、事中紧急处置以及事后处置的应对机制⑧。林力、张自力(2014)研究美国债市爆雷风险的监管,从投资者权益、风险披露和信用评级的角度,提出对我国债市爆雷监管的建议⑨。陆巍峰、杜国庆、陈南希(2016)指出,我国债券爆雷处置由政府把控,主要有担保代偿、破产重整、清算与和解等⑩。

(三)债券爆雷计量模型研究

债券爆雷模型研究,有Edward Altman 于1968年提出的著名5 变量Z-score 模型。通过研究破产企业筛选出5 个最重要的财务比率,进行统计分析,计算出债市爆雷的临界Z 值。1977 年,Edward Altman 对Z-score 模型进行进一步优化,形成了更加准确的 ZETA 模型⑪。1995 年 Long staff,Schwartz 认为违约界限符合时间的线性函数,并发现信用利差与违约概率有关⑫。1993 年,KMV 公司以 BSM 期权定价模型为理论基础,提出新的KMV 模型,用于量化企业违约的概率⑬。向德伟(2002)选择 80 家 A 股上市公司作为样本,运用Z 值评分法分析国内上市公司的经营风险⑭。曾诗鸿、王芳(2013)选择 42 家中国制造业上市公司,采用ST 的数据修正KMV 模型的违约点,并结合我国债市情况得出KMV 模型的修改版⑮。李超(2007)在对比信用度量模型 KMV 模型后,结合两种模式更好地分析企业债券信用风险⑯。

综上所述,在国内外研究动态中,学者们从不同角度探讨了债市的模型、体系、治理等方面的内容,为研究提供了理论支撑和参与价值。但是,由于诸多因素的限制,文献研究视角较为分散,缺乏将扎根理论研究方法深度融入债市爆雷预警体系建设的系统性思考。具体体现在,纵观国内外文献,鉴于扎根理论应用于债市研究还处于非常初级阶段,以开放式编码、主轴式编码和选择式编码对债券市场爆雷事件文献研究内容还不够丰富,对我国债市问题分析不足,理论研究方法和风险预警体系相结合的研究更是鲜见。

三、研究方法与数据选择

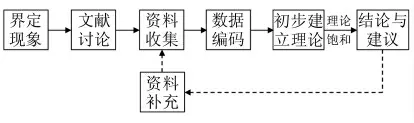

扎根理论方法论的核心是避免先入为主的假设干扰,保证从研究过程到研究成果的客观呈现。且扎根理论强调从事实中归纳、抽象出某个具有普遍的债市爆雷风险预警的信号。相比于实证研究的方法,扎根理论的定性研究方法更加科学严谨。具体研究流程如图1 所示。

图1 扎根理论研究流程图

债市爆雷存在一定的阶段和过程,通常情况下,违约企业的经营状况在爆雷前会有一个快速恶化的阶段。因此,爆雷前会出现相关预警信号。本文基于爆雷债券的预警指标共性分析选取样本,考虑财务资料和相关信息较容易获得、债券违约主体规模较大、违约债券数量较多、市场影响广泛等因素,对2018 年发生的涉及违约债券的发行主体进行筛选,将研究案例样本定为凯迪生态。

四、数据编码与检验

由于扎根理论比较注重数据资料来源的多样性,首先,通过调查获得充分的资料和文献,以分析整理原始资料为主、集中讨论收集资料为辅的研究方法,对与债券市场爆雷风险预警相关的信号进行整理归纳。其次,根据整理归纳出的数据进行开放式编码、主轴式编码及选择式编码。最终形成以债市爆雷风险预警核心范畴为主体,各副范畴及其对应范畴为维度,组成债市爆雷风险预警信号模型。再次,对相关类属的饱和度进行检验测试,若不再出现新的范畴则确认停止数据资料的收集。最后,基于扎根理论编码结果,探究影响债市爆雷风险预警机制的作用机理。

(一)开放式编码

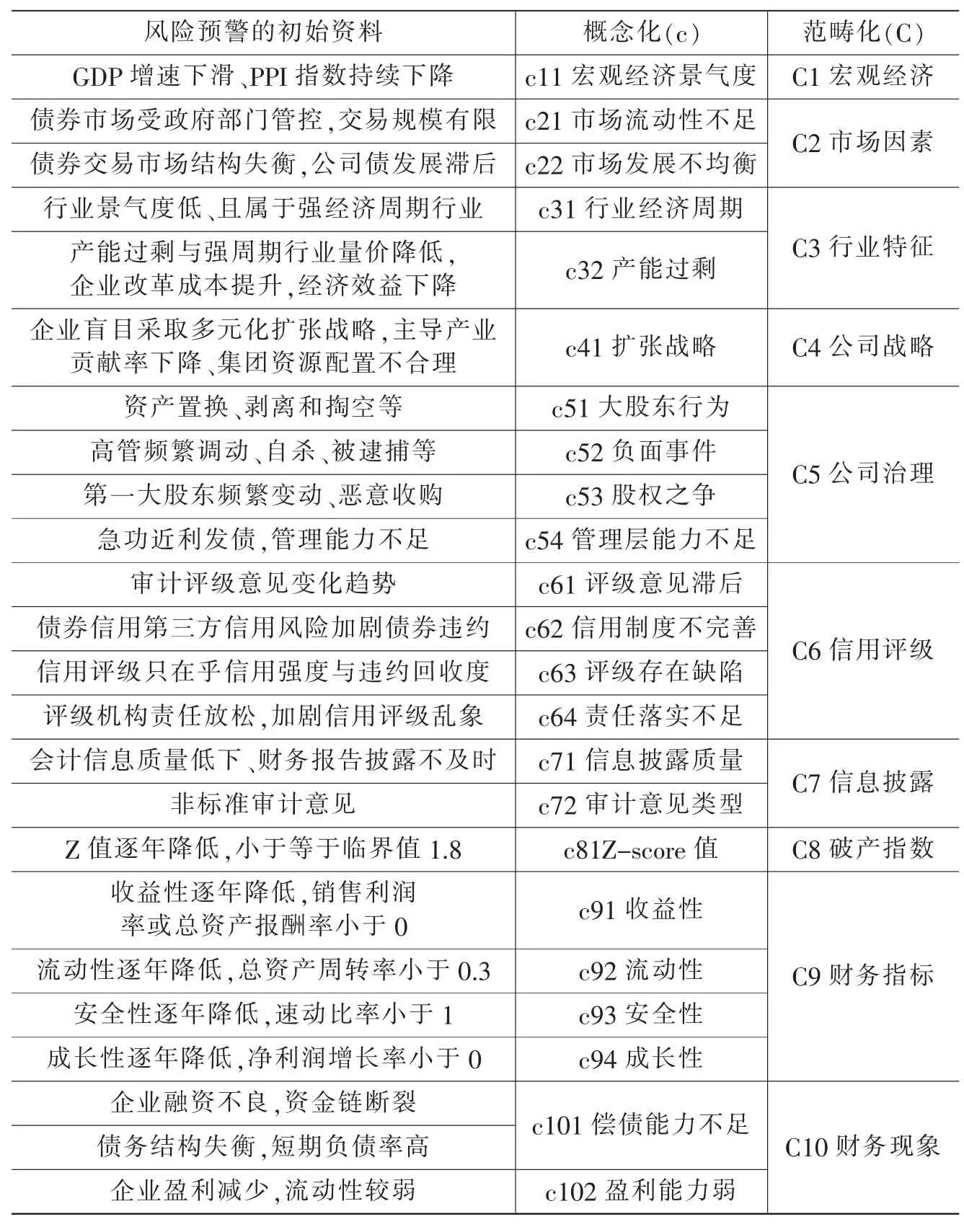

将收集整理好的数据,在Excel 中为每一条记录建立一个表单。严格执行扎根理论的编码程序技术,利用Excel 随机选择归纳数据中的45 条记录,以保证研究结果的有效性和可信度。尽可能地避免编码者个人偏见对研究结果的影响。为深度挖掘债券市场爆雷的风险预警因素,对原始数据进行逐句编码,选择交叉重复2 次以上的记录,进行求同求异比较分析,最终得到23 个初始概念(c),并最终归纳为 10 个范畴(C)(表1)。

(二)主轴式编码

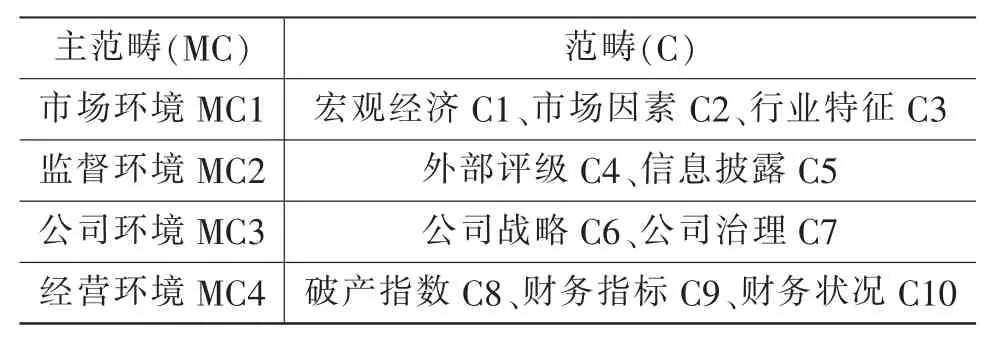

主轴式编码就是在分析已归纳出的10 个范畴(C)之间存在的理论联系与逻辑关系的基础上,归纳整理出债市爆雷风险预警因素的主范畴(MC),构建各个概念范畴之间的关系模型。通过主轴式编码,对每一个范畴进行进一步探究,分析各主范畴在概念层次上是否存在内在联系。最终梳理得出市场、公司、监督、经营四个主要维度。

表1 开放式编码的主要结果

(三)选择式编码

选择式编码探究其关系结构,从而构建一个新理论模型和过程。根据上述分析,提出债市爆雷风险预警因素的关系结构假设(表2)。

表2 主轴式编码和选择式编码的主要结果

(四)编码结果的信度检验

编码过程结束,将其结果结合资料组中剩余记录再次编码提炼,经检验不再出现新的概念和关系,说明上述编码过程涵盖了全部的相关概念和范畴。本次研究结果得出的债市爆雷的风险预警信号的四大主范畴,通过了理论饱和度检验未发现新的范畴,最终确认停止资料数据的搜集与整理。

五、债市爆雷预警机制的作用机理

(一)债券违约的外部风险预警信号

一是市场预警信号。我国经济受国外诸多不利因素的冲击以及自身不完善机制的存在,近年来我国宏观经济市场的景气度不行,GDP 增速下滑,同时PPI 指数也在逐年下降。债券违约企业存在相似的行业特征,例如行业经济周期强、行业景气度低,且这类企业大多是处于产能过剩情况的行业。市场预警信号分析结果表明,投资者在投资债券时,应当充分了解当前我国宏观经济状况,投资债券所处行业经济景气度与经济周期以及是否存在产能过剩的情况。当企业债券存在以上风险预警迹象时,则投资者购买时应当将上述风险纳入考虑,在未超出投资者心理预设的风险预警线时进行购买。

二是监督预警信号。发债企业都需要经过评级机构对发债主体进行债券信用评级。债券发行后,也会持续进行定期和不定期的后续评级。一般而言,债券违约企业评级意见的变化都是呈下调趋势。违约企业大都存在会计信息质量低下、财务报告披露不及时的现象,也会出现被出具非标准审计意见的报告。因此,当债券发行企业会计信息披露质量存在问题,债券的评级和审计意见出现风险预警信号时,此时投资者不应选择投资该债券,若已经购买则应当减持该债券。

基于扎根理论对外部预警风险的编码分析,不难发现一个企业债券发生违约的外部风险预警信号有很多,但投资者如何在投资债券时了解该企业债券违约的可能性,还需要进一步结合企业的内部预警信号进行考虑。

(二)债券违约的内部风险预警信号

一是公司环境信号。债券违约企业大多存在管理不善、主营业务不突出、产业过度多元化或依赖债务的急剧扩张、财务杠杆过高、债务结构不合理、短期特征明显等问题。违约企业多偏好扩张战略,盲目采取多元化的公司扩张战略,使得企业原本主导产业的贡献率下降,加大对副产业的重视与投入产出,进而导致集团资源配置不合理。不仅如此,债券违约企业公司治理问题显著,经常出现大股东资产置换、剥离和掏空等不利行为,负面事件频发如高管频繁调动、自杀、被逮捕等负面新闻时常见诸于众。同时,股权之争时有发生,第一大股东频繁变动、存在恶意收购现象等。上述现象表明,投资者在投资企业债券,对其违约风险可能性进行分析时,应深入了解企业的公司战略以及公司治理情况。对盲目采取扩张战略的企业以及公司治理结构不完善负面事件频发的企业所发债券敬而远之。

二是经营环境信号。企业债券在违约之前,其Z-score 模型分析的结果破产指数一般都低于正常值范围,同时财务状况也存在着一些共性缺陷。因此,投资者在选择债券时应当了解企业经营状况和相关财务指标,对于出现预警信号的债券谨慎投资。

通过对债市爆雷违约风险的动因剖析,可以发现市场环境的波动是引发债券违约的根本原因,外部监督的松紧决定债券违约的可行性,公司战略与发展的变动影响债券违约的概率,经营状况与财务指标的好坏表现债券违约的特征。这四个方面的预警信号为债市爆雷提供针对性的风险预警思路。管理者应针对不同风险预警信号采取不同的对策:了解宏观经济环境及各行业特征,选择优势行业;加强债券市场外部监督体系的管理,在高标准严要求的背景下发行债券; 制定良性有效的发展战略,优化管理协调发展,抓好内部控制;摸清经营状况,明确财务指标范围,选择合理区间内的发债企业。

六、结论

本文发现了债市爆雷违约的内部和外部风险预警信号,构建了“债市爆雷违约风险预警信号”模型,得出以下结论:

第一,用该模型首次对债市爆雷违约风险预警行为的内涵进行定义,即根据债市暴过程中所发生的市场环境的变化、公司战略和公司治理的不合理、外部信用评级变化趋势和会计信息披露质量以及公司的财务风险问题等以及债市爆雷违约可能性的不同程度可以划分为外部风险预警信号发生阶段和内部风险预警信号发生阶段。

第二,在经济学、金融学、心理学等学科理论的基础上,创建债市爆雷风险预警模型。并对债券爆雷的外部与内部风险进行预测度量,以假设、检验、案例应用推行干预系统检测,引导行业健康稳定发展。运用扎根理论的研究方法,经过广泛的收集资料和开放式编码、主轴式编码、选择式编码分析,阐述“债市爆雷违约”的多重维度动因,“债市爆雷违约风险预警信号”模型的维度内容与以往学者们的定性分析所得结果相比更加全面。

注释:

①B1ack.F,M.Scholes.The Pricing of Options and Corporate Liabilities[J].Journal of Finance,1974(13):449-470.

②Zhou H, Li G, Lin W.Corporate Social Responsibility and Credit Spreads-an Empirical Study in Chinese Context[J].Annals of Economics&Finance,2016,36:79-103.

③洪艳荣.公司债券违约零容忍的法律救赎[J].法学,2013,(12):39-45.

④吴伟央.债券违约应对处理法律机制探析[J].证券法苑,2014,(13):189-214.

⑤杨筱燕,张大鹏.超日债事件回顾及启示[J].债券,2014,(12):60-64.

⑥曹萍.基于KMV 模型的地方政府债券违约风险分析[J].债券市场导报,2015,(8):39-44.

⑦余欣媛.基于logistic 模型的企业债券违约影响因素的研究[J].时代金融,2017,(6):194.

⑧吴伟央.债券违约应对处理的国际经验[J].中国农村金融,2016,(5):80-82.,

⑨林力,张自力.美国市政债券市场违约风险监管研究[J].亚太经济,2014,(4):28-33.

⑩陆巍峰,杜国庆、陈南希.我国债券市场违约处置的现状及市场化处置方式探讨[J].金融市场研究,2016,(2):51-61.

⑪Altman EI.Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance,1968,23(4): 589-609.

⑫Altman EI, Haldeman RG, Narayanan P.ZETAT M analysis A new model to identify bankruptcy risk of corporations[J].Journal of Banking & Finance, 1977, 1(1): 29-54.

⑬Black F, Scholes M.The Pricing of Options and Corporate liabilities[J].Journal of Political Economy, 1973, 81(3): 637-654.

⑭向德伟.运用“Z 记分法”评价上市公司经营风险的实证研究[J].会计研究,2002,(10):53-57.

⑮曾诗鸿,王芳.基于KMV 模型的制造业上市公司信用风险评价研究[J].预测,2013,(2):60-63.

⑯李超.公司债的信用风险计量分析[J].金融经济,2007,(22):81-83.