交通基础设施建设与西部经济高质量发展

2020-06-08许红梅,李春涛,刘亚楠

许红梅,李春涛,刘亚楠

〔摘要〕本文以西部地区高铁开通为准自然实验,考察了由交通基础设施建设引起的西部地区企业与其他经济参与者之间时空距离的缩短对企业投资效率的影响。研究结果表明,与高铁未开通城市的上市公司相比,高铁开通城市的上市公司的非效率投资水平显著降低、投资效率显著提升。异质性检验表明,在非竞争性行业和国有企业中,高铁开通对投资效率具有显著的提升作用。其原因在于,高铁开通有助缓解西部地区上市公司的信息不对称和代理冲突,使管理层在投资决策时的投机性降低,从而提高了企业的投资效率。本文同时检验了西部地区高铁开通的经济效果,研究结果显示,高铁开通城市上市公司的经营绩效(ROA)和全要素生产率(TFP)显著提高。这表明高铁开通对西部地区经济高质量发展具有积极的贡献。本文研究结果拟为有关部门制定相关政策,大力发展西部地区交通基础设施建设提供理论依据。

〔关键词〕交通基础设施建设;投资效率;经济高质量发展;信息不对称;代理冲突

中图分类号:F512.7;F127 文献识别码:A 文章编号:1008-4096(2020)03-0039-12

一、引 言

我国西部大开发战略提出20年以来,西部地区经济和社会的发展取得了历史性成就,对全国发展起到了重要支撑作用。西部地区是我国发展的巨大战略回旋余地,也是全面建设小康社会的重点和难点。当前,面对国内外环境的新变化,要按照向高质量发展,解决发展不平衡不充分的要求,紧紧依靠改革开放创新,促进西部地区发展动力增强、产业结构升级,民生不断改善,为全国经济保持稳中向好拓展空间。因此,目前西部经济发展的关键依然在于补齐“短板”,大力发展基础设施建设,而交通基础设施是西部地区开发的重点任务,要加快形成以干线(高速)铁路为主骨架的交通网络建设,西部地区将与全国各地一样步入“高铁时代”。

西部地区地处偏远,交通基础设施建设远远落后于中部地区和东部地区[1]。因此,西部地区进入“高铁时代”具有重大的战略意义和经济意义,是西部地区经济高质量增长的重要驱动力量。首先,高铁开通会产生一系列积极的宏观经济效应。一方面,高铁建设中的基础设施投资和产业关联效应对经济增长具有带动作用[2]。另一方面,高铁开通可以优化空间布局,提高经济集聚效应、优化资源配置、促进资本和人力资源要素的整合,并最终拉动区域经济增长[3]。另外,开通高铁会作用于微观企业主体,对企业行为产生影响。例如,高铁开通可以促进沿线城市的IPO定价效率、吸引风险投资、降低企业股价崩盘风险以及提高企业的全要素生产率等[4-6]。

现有研究主要在全国范围内考察高铁开通所带来的宏观或微观经济效应。张学良[7]在研究中将高铁开通的效应在西部地区与东部地区和中部地区进行对比,发现东部地区发达的交通对西部具有负向空间溢出效应。尽管西部大开发战略大力推进西部交通基础设施建设,并取得了巨大成效,但鲜有研究直接关注西部地区高铁开通对微观企业和区域经济高质量增长的真实效应,分析新时期西部大开发形成的新格局,因而本文主要关注西部地區高铁开通对微观企业投资效率的影响及其对西部区域经济高质量增长的带动作用。

投资是企业最重要的市场行为,投资效率对企业发展至关重要。Modigliani和Miller[8]研究发现,在完美的市场条件下,公司的投资决策仅与项目的净现值相关。Stein[9]研究发现,现实世界中由于信息不对称和代理冲突的存在,企业投资效率可能会偏离最优水平。黄凯等[4]研究指出,企业与其余市场参与者之间的地理距离和信息不对称程度二者与代理问题密切相关。如Loughran[10]研究发现,偏远地区的公司信息不对称程度更大,且与大城市的公司相比,偏远地区的公司拥有更少的邻近投资者、机构投资者、金融中介(如银行)等,同时也缺少分析师和媒体等的跟踪,这使得投资者难以获得偏远地区公司的真实经营状况并进行有效的决策;而El Ghoul等[11]研究发现,偏远地区的公司也面临较为严重的代理问题,尽管航空业和网络的发展也可以带来人员或信息的流动。但在我国西部地区,航运网络和机场还仅限于省会城市和较为发达的城市,并未广泛覆盖二线、三线城市和县级市等;另外,网络传递的信息内容更有局限性,如公司文化、经理层管理风格等信息就难以通过网络传达。因此,对西部地区而言,地理距离仍然是引起企业信息不对称和代理问题的重要因素,从而抑制企业投资达到最优水平。

高速铁路(以下简称高铁)具有快捷、准时、安全等特征,可以大幅缩短运输时间,减低运输成本,起到“时空压缩”的作用。本文认为,高铁开通缩短了西部地区企业与投资者和其他利益相关者之间时空距离,降低了信息获取成本和监督成本,缓解了西部地区企业的信息不对称和代理冲突,这使得经理层在投资决策时的投机行为得到抑制,从而提高了投资效率。一方面,高铁开通可以带来人员流动,便于信息传递和沟通并增加公司透明度。高铁的便利使投资者、分析师、审计师和媒体等可以更加频繁地到西部地区企业调研,与企业进行更多接触,加深对企业文化、政企关系等“软信息”的理解,从而降低企业信息不对称。这有助于投资者分离投资中的不可控因素,更好地识别风险,督促管理层进行谨慎投资和把握投资机会,从而提高企业投资效率。另一方面,高铁开通也会降低投资者、分析师、审计师等的信息成本和对企业进行监督的成本,提高其监督能力,这有利于缓解代理冲突,使管理层决策时的逆向选择和道德风险得到抑制,较少的实施投机行为,从而提高了企业投资效率。

本文以2002-2017年沪深两市A股上市公司中的西部地区企业为研究对象,考察西部地区高铁开通对企业投资效率的影响及其经济效果。本文借鉴Richardson[12]的研究,采用企业非效率投资水平衡量投资效率,该值越大,企业投资效率越低。本文的研究贡献主要体现为:首先,本文拓展了有关地理距离与企业行为的相关研究。目前,国内鲜有研究关注地理距离对企业行为的影响。本文以地处偏远的西部地区企业为研究对象,以高铁开通这一外生事件衡量各个经济参与者之间时空距离的缩短,考察地理距离对企业投资效率的影响。由于企业地理位置的选择往往是内生的,因而本文以高铁开通的外生事件作为准自然实验情境,有助于克服内生性问题,使研究结果更加可靠。其次,本文丰富了有关企业投资效率影响因素的研究。Stein[9]和Wurgler[13]的研究从公司治理、资本结构、薪酬激励以及金融中介等视角考察了信息不对称和代理冲突与企业投资效率的关系。而本文研究发现,企业与投资者和其他利益相關者之间时空距离缩短,降低了信息获取成本和监督成本,缓解了西部地区企业的信息不对称和代理冲突,这抑制了经理层的投机行为,从而提高了投资效率。最后,本文提供了交通基础设施对微观企业和区域经济高质量发展的经验证据,为国家制定有关政策加强基础设施建设、发展区域经济、促进产业结构升级提供理论依据。

二、制度背景和研究假设

(一)制度背景

西部地区面积广阔,自然资源丰富、市场潜力巨大,是我国经济发展的巨大战略回旋余地。自2000年中央实施西部大开发战略部署以来,西部地区发展取得了显著成效。据统计,近年来西部地区人均地区生产总值增速持续超过东部地区。尤其是2013-2017年,西部地区的生产总值从12.7万亿元增加到17.1万亿元,年均增长8.8%。西部地区经济实力的稳步提升稳定遏制了东、西部地区发展差距扩大的趋势,使我国区域协调发展更加平衡,大大拓宽了发展战略空间。据统计,自2013年以来,我国已累计实施工西部大开发重点工程152项,投资总规模3.75万亿元。到2017年年底,152项重点工程已经完成52项,还有100项在建。按照计划安排,全部项目将在2023年完工,完工以后西部地区将新增铁路里程约8 751千米,新增高速公路3 219千米。届时,西部地区交通基础设施建设将得到进一步提升,进一步实现西部地区内部、西部与中部和东部发达地区之间的互通互惠。例如,呼张铁路(呼和浩特到张家口),西成高铁(西安到成都)、兰渝铁路(兰州到重庆)等一批连接东西、贯通南北的高铁相继建成。重庆、四川、陕西等西部地区经济总量较大的省份有望形成3小时经济圈。

本文样本中涉及西部地区直辖市和地级市共81个,其中28%的样本企业所在地已开通了高铁(见描述性统计)。西部地区第一条高铁,遂渝高铁于2003年开工建设,于2005年建成完工,随后又陆续建成并开通了成渝高铁、西成高铁等,这些高铁的开通使得蜀道变为通道;处于西北边陲的兰新高铁、宝兰高铁的相继开通使得西安到乌鲁木齐朝发夕至;2019年底开通的张呼高铁使呼和浩特到北京的时间缩短为3小时以内。这些高铁的开通使得西部地区与外界广袤的空间距离被极大地缩短。

西部地区将与全国各地一样,逐步进入“高铁时代”。目前,西部地区交通基础设施建设的重点内容是要形成以干线(高速)铁路、公路为主要骨架的交通网络建设,加快补齐基础设施建设的“短板”。在“十三五”期间,中央将重点推进西部地区十大高速铁路通道建设,即“三个贯通”和“七个建设”。其中,“三个贯通”是指贯通乌鲁木齐到连云港的高速铁路通道,昆明到上海的高速铁路通道,昆明到广州的高速铁路通道。“七个建设”分别是建呼和浩特到南宁、昆明到北京、包头到银川到海口、银川到青岛、兰州至西宁到广州、兰州到北京以及重庆到厦门的七条高速铁路通道。可以预见,未来西部地区高铁网络的完善将促进更多的物流、商流和人流向西部地区集聚,带来经济的良性循环。

(二)文献回顾与研究假设

⒈ 地理位置与交通基础设施建设

El Ghoul[11]和Choi等[14]研究发现,公司所处的地理位置与信息不对称和监管成本密切相关,各个经济参与者之间的距离可以作为衡量信息不对称程度和监管成本的替代变量。John等[18]研究发现,投资者获取信息的成本和监管成本随着其与企业之间地理距离的增加而增加;地处偏远的企业为了降低代理冲突,会增加股利支付。另外,Loughran[10]研究发现,上市公司与投资者之间的距离还会影响融资决策,由于投资者更容易获取周边公司的信息,因此与地处中心城市的公司相比,偏远地区的公司较少的使用季节性发行,并聘用信用资质较低的承销商。

黄张凯等[4]研究发现,地理距离除了影响股东与上市公司之间的关系外,还会影响其他利益相关者的行为。例如,Choi等[14]研究发现,上市公司的审计质量受到地理距离的影响,本地审计所与外地审计所相比,出具的审计报告质量更高。此外,Coval和Moskowitz[16]研究发现,本地的信息优势可以促使当地的个人和机构投资者对公司进行更好的监管,从而获取超额收益;也使得并购者更加偏好本地的公司[17]。同时,Malloy[18]研究发现,分析师的盈余预测也受到地理距离的影响,当分析师与上市公司处在同一区域时,其盈余预测更加准确。

Loughran[10]研究发现,西部地区地处偏远,其周边的投资者和其他利益相关者(如机构投资者、审计师、分析师和主流媒体)的数量较少。所以与东部地区相比,西部地区企业的信息不对称问题更加严重,监管成本也可能更高,因而西部地区企业面临更加严重的代理冲突。而高铁有快捷、准时、安全等特征,可以大幅缩短运输时间,减低运输成本,起到“时空压缩”的作用。因此,从客观上讲,高铁可以缩短企业与股东、企业与其他利益相关者之间的时空距离,降低信息不对称和监管成本。利用高铁开通这一外生事件衡量各个经济参与者之间时空距离的缩短,可以有效地解决内生性问题,使研究结果更加可靠。

⒉ 企业投资效率

企业投资效率是公司金融研究的重要问题之一。根据Stein[9]的研究,在完美的市场条件下,公司的投资决策仅与项目的净现值(NPV)相关,投资决策是由公司面临的投资机会决定的。然而,在现实世界中,资本的配置并非总是有效率的,而是经常出现投资过度与投资不足的情况。其中,影响资本配置效率最重要的因素就是信息不对称和代理问题。

基于此,公司金融领域一大主流研究就是探讨信息不对称和代理冲突如何影响企业投资效率。值得注意的是,企业信息不对称程度和代理问题是由其他一系列因素所决定的,包括公司治理水平、资本结构、薪酬激励机制以及金融中介等等。Stein[9]研究发现,这些因素可以被看作是一系列内生的、且能影响企业信息不对称和代理冲突的因素,通过缓解(或加剧)企业信息不对称和代理冲突来影响企业投资效率。

首先,公司治理水平可以影响外部投资者或董事会等内部治理机制对公司的监督程度,降低(或提高)企业信息不对称程度和代理冲突,从而缓解(或加剧)经理层在投资决策过程中的自利行为。如柳建华等[19]研究发现,董事会投资设限是一种有效的治理机制,可以缓解上市公司的投资过度或投资不足;辛清泉等[20]研究發现上市公司的薪酬激励不足会引发企业过度投资;陈运森和谢德仁[21]以及俞红海等[22]则探讨了上市公司的独立董事和控股股东对企业投资效率的影响。其次,企业的其他利益相关者(如分析师、审计师、机构投资者、媒体等) 也通过影响企业的信息不对称程度和代理冲突对企业投资效率产生影响。对此,已有研究考察了会计信息质量、审计质量、机构投资者的监督等对投资效率的影响[23-24]。再次,企业所处的外部环境(如金融市场、制度环境、融资环境和竞争环境等)也可以缓解(或加剧)企业信息不对称和代理冲突,进而影响投资效率。如Wurgler[13]、辛清泉等[20]、陈信元等[25]和靳庆鲁等[26]的研究考察了金融市场、政府控制、竞争环境和放松卖空管制等对企业投资效率的影响。最后,管理层的自利动机也会加剧代理问题,进而影响企业投资效率。已有研究分别考察了管理层过度自信、管理层“帝国建造”动机、管理层“享受生活”动机、管理层短视行为等对企业投资效率的影响[9]。

总体而言,目前公司金融领域有关企业投资效率决定因素的研究几乎涉及到了各个方面。然而考察由地理距离引起的信息不对称程度和代理冲突对企业投资效率影响的文献还较为少见。其原因是,对于地理距离及其经济后果的考察将不可避免地产生内生性问题,这是由于企业自身地理位置的选择本身就是内生的。

⒊ 交通基础设施建设与企业投资效率

有关企业投资效率影响因素的研究发现,信息不对称和代理问题是导致企业投资效率低下的主要原因。如Habib[27]研究发现,降低信息不对称的主要途径有增加公司信息披露、提高公司透明度并加强外部股东的监督能力;Wurgler[13]研究发现,公司透明度与企业资本配置效率显著正相关;曾峻等[23]也提供了财务会计信息质量或可获得性对企业投资效率正向影响的实证证据。

综上,本文认为西部地区高铁开通有助于降低西部地区企业与其他经济参与者(如股东、分析师、审计师、机构投资者和媒体等)之间信息不对称,从而加强对经理层决策的外部监管、缓解代理冲突,最终提高企业投资效率。具体而言,西部地区高铁开通对企业投资效率的影响主要体现在以下两方面:

第一,高铁开通可以带来人员流动,便于信息的传递和沟通,增加公司透明度。除了有关公司经营业绩、财务状况等“硬信息”外,高铁还会带来有关公司“软信息”的传播[7]。这些“软信息”包括公司文化、企业未来发展规划、政企关系、当地营商环境等。已有研究表明,企业的“软信息”是无形的,更难获取、传播与理解,同时对企业风险判断和投资决策具有重要影响[19]。高铁开通有利于投资者、分析师、审计师和媒体等更频繁地到西部地区企业进行调研,获取未公开披露的私有信息,加强了信息获取的广度和深度;且能够与企业更加频繁的接触,提高信息的准确性和质量。企业信息不对称的降低,有助于投资者分离投资中不可控制的因素,更好地识别风险,促使管理层进行谨慎的投资决策,提高其把握投资机会的能力,最终使企业投资效率提高。

第二,高鐵开通降低了投资者、分析师、审计师和媒体等经济参与者的信息获取成本和监管成本,增强了其监督企业的能力。如Choi等[14]研究发现,距离影响审计师的监督能力,通过与高管、员工和竞争对手的交谈,审计师可以对公司进行准确的评价,发现公司盈余管理。此外,企业信息不对称的降低和监管的加强也能在一定程度上缓解代理冲突,使得管理层在决策时的逆向选择和道德风险得到抑制,较少地实施自利行为,企业投资效率提高。据此,本文提出假设1:

假设1:与西部地区未开通高铁城市的上市公司相比,西部地区开通高铁城市的上市公司的投资效率显著提升。

Qin[28]研究发现,高铁可以通过优化资源配置效率、促进资本要素整合和促进人才流动等对沿线城市产生明显的经济外溢效应。我国高铁网络布局提高了沿线城市的可达性、节省了出行时间及出行成本,因而可以促进地区劳动力、资本和技术等要素的传递,从而促进区域经济增长。然而,张学良[1]研究发现,基础设施建设具有空间外溢效应,东部地区发达的交通网络会吸引中西部地区人力资源的流入,从而对中西部地区产生负的空间外溢效应。已有研究并未在西部地区情境下关注高铁开通对微观企业和区域经济高质量增长的真实效应。而本文认为,西部地区开通高铁可以显著地降低沿线企业非效率投资水平,提高企业投资效率。微观企业是地区经济增长的核心动力,因而企业投资效率的提高可能会传递到企业业绩表现上并促进西部地区经济高质量增长。据此,本文提出假设2:

假设2:与西部地区未开通高铁城市的上市公司相比,西部地区开通高铁城市的上市公司的业绩有所提升,并促进该地经济的高质量增长。

三、研究设计

(一)样本选择与数据来源

依据《国务院西部开发办关于西部大开发若干政策措施实施意见的通知》中规定的标准,本文中所指的西部地区包括:四川、云南、贵州、西藏、广西、重庆、陕西、甘肃、青海、新疆、宁夏和内蒙古12个省、自治区和直辖市。根据这一划分依据,本文选取在沪深两市A股上市公司中的西部地区企业作为研究对象,选取2002—2017年作为研究样本期间。本文所涉及的财务数据取自CSMAR数据库,各省、直辖市和地级市的宏观经济变量来自Wind数据库。

本文从CSMAR数据库中获取西部地区上市公司的注册地址,并从中提供公司所在的地级市或直辖市,本文共获取81个上市公司所在的地级市或直辖市。随后根据中国铁路总公司披露的高铁开通时间的相关数据整理西部各地的高铁开通年份。根据中国高速铁路总公司的规定,高铁是指设计时速250千米/小时(含预留)及以上且初期运营时速不小于200千米/小时的铁路客运专线。

参照已有研究,本文进行了如下数据处理:(1)剔除金融企业;(2)剔除无法识别公司注册地的样本;(3)剔除样本中相关数据异常的样本(如员工人数小于1或者资产负债率大于1的样本);(4)剔除基本模型中主要变量缺失的数据。最终,本文的样本中包括427家西部地区企业和2 485条公司/年度观测值。为保证数据有效性并消除异常值的影响,本文对相关连续变量均在1%和99%的水平上进行了缩尾处理。

(二)模型设计

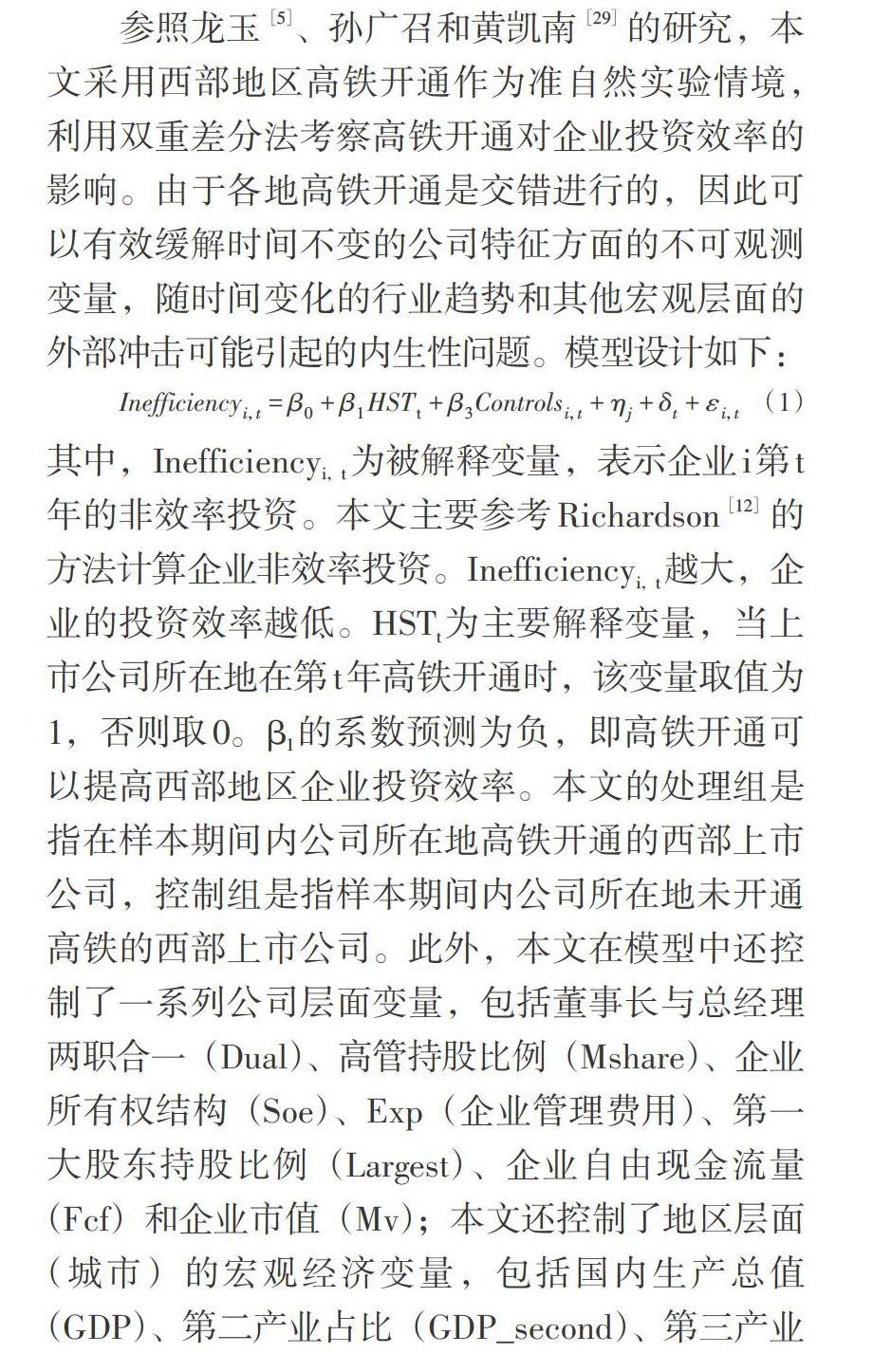

参照龙玉[5]、孙广召和黄凯南[29]的研究,本文采用西部地区高铁开通作为准自然实验情境,利用双重差分法考察高铁开通对企业投资效率的影响。由于各地高铁开通是交错进行的,因此可以有效缓解时间不变的公司特征方面的不可观测变量,随时间变化的行业趋势和其他宏观层面的外部冲击可能引起的内生性问题。模型设计如下:

其中,Inefficiencyi,t 为被解释变量,表示企业i第t年的非效率投资。本文主要参考Richardson[12]的方法计算企业非效率投资。Inefficiencyi,t 越大,企业的投资效率越低。HSTt为主要解释变量,当上市公司所在地在第t年高铁开通时,该变量取值为1,否则取0。β1的系数预测为负,即高铁开通可以提高西部地区企业投资效率。本文的处理组是指在样本期间内公司所在地高铁开通的西部上市公司,控制组是指样本期间内公司所在地未开通高铁的西部上市公司。此外,本文在模型中还控制了一系列公司层面变量,包括董事长与总经理两职合一(Dual)、高管持股比例(Mshare)、企业所有权结构(Soe)、Exp(企业管理费用)、第一大股东持股比例(Largest)、企业自由现金流量(Fcf)和企业市值(Mv);本文还控制了地区层面(城市)的宏观经济变量,包括国内生产总值(GDP)、第二产业占比(GDP_second)、第三产业占比(GDP_third)、失业率(Unemploy)和居民消费价格指数(CPI)。在模型中分别控制了行业固定效应(ηj)和时间固定效应(δt)。其中,选取城市层面的外生冲击作为准自然实验情境,在城市层面进行聚类处理[36]。

(三)变量定义

⒈ 投资效率

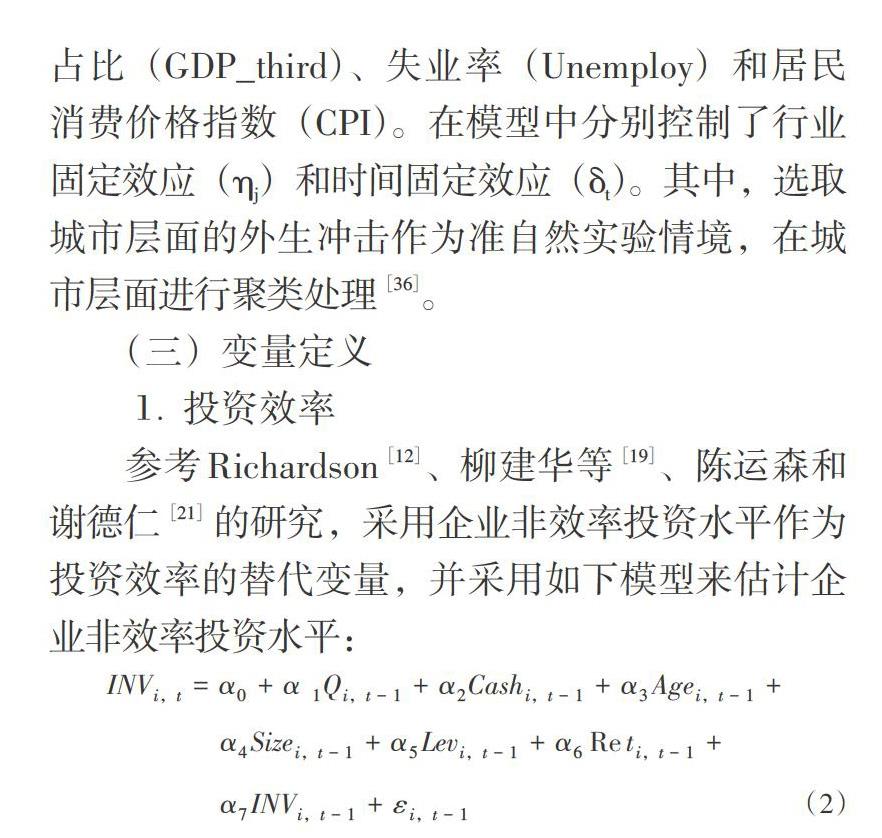

参考Richardson[12]、柳建华等[19]、陈运森和谢德仁[21]的研究,采用企业非效率投资水平作为投资效率的替代变量,并采用如下模型来估计企业非效率投资水平:

其中,INVi,t-1为企业i第t年的资本投资,等于净值变化/平均总资产;Qi,t-1为成长机会,用公司上一年度的Tobins Q衡量;Cashi,t-1为企业现金持有量,用第t-1年末的货币资金/总资产;Agei,t-1为企业i在t-1年的企业年龄,用企业上市年龄表示企业年龄;Sizei,t-1为企业规模,用企业i第t-1年的总资产的自然对数表示;Levi,t-1为资产负债率,用i企业第t-1年的总负债/总资产表示;Reti,t-1为股票年收益率,同样采用企业i上一年度的年股票收益率表示;INVi,t-1为上一年度的资本投资。本文对模型(2)分年度和分行业进行回归,得到的回归残差代表企业当年实际投资支出与预期投资支出之间的差额,本文取该残差的绝对值(Inefficiencyi,t )表示企业的非效率投资,该值越大,表示企业投资效率越低。进一步地,本文区分非效率投资的具体形式,如果残差大于0则表示企业存在投资过度,如果残差小于0则表示企业存在投资不足。

⒉ 高铁开通

虚拟变量HSTt表示西部地区高铁开通的替代变量,当上市企业所在地在第t年开通高铁时,该变量取值为1,否则取0。本文双重差分模型中的处理组是指在样本期间内企业所在地开通高铁的西部地区上市企业,控制组是指样本期间内企业所在地未开通高铁的西部地区上市企业。

⒊ 控制变量

参考柳建华等[19]的研究,本文控制企业特征变量包括如下:董事长与总经理两职合一(Dual),若董事长与总经理为同一人时,取值为1,否则取值为0;高管持股比例(Mshare);企业所有权结构(Soe),若企业实际控制股东为国有股东时取值为1,否则取0;Exp(企业管理费用),管理费用与总资产的比值;第一大股东持股比例(Largest),第一大股东股份数占总股本的比率;企业自由现金流量(Fcf),企业经营活动产生的现金流量净额减去预期投资支出后的差值与总资产的比值;企业市值(Mv),企业市值的自然对数。宏观经济变量如下:国内生产总值(GDP);企业所在城市第二产业占比(GDP_second);企业所在城市第三产业占比(GDP_third);失业率(Unemploy);居民消费价格指数(CPI)。

(四)描述性统计

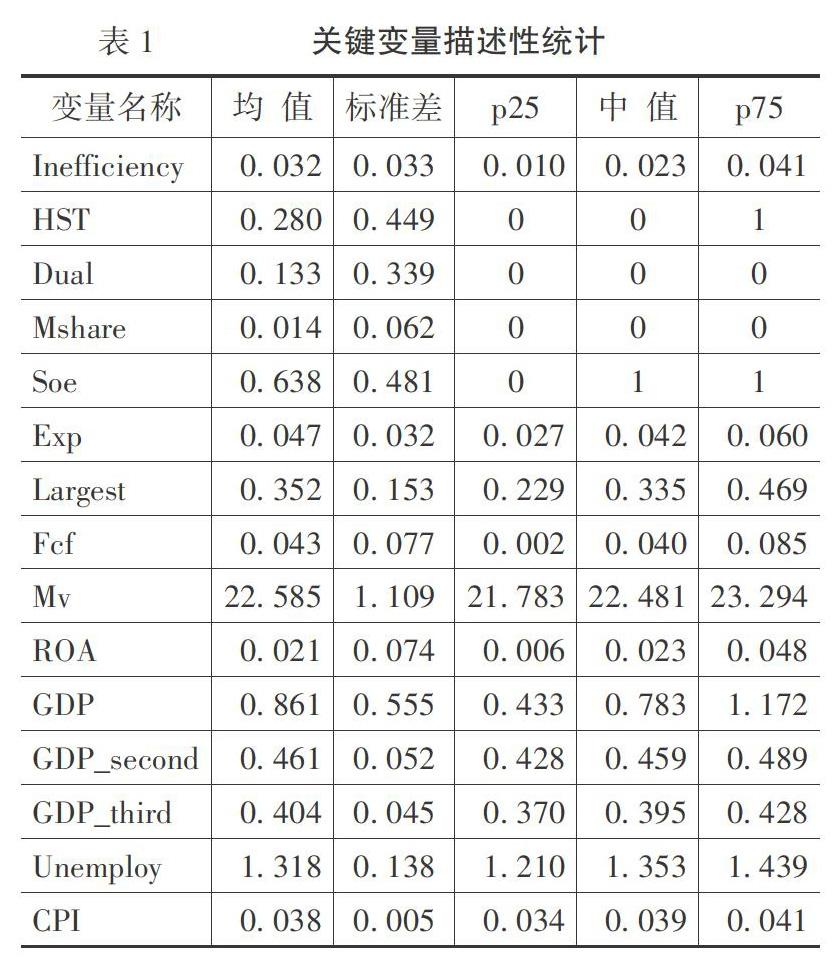

西部地区上市企业非效率投资水平的均值为0.032。这与柳建华等[19]采用相同方法计算的所有A股上市公司的非效率投资水平的均值0.038十分接近,表明西部地区企业的投资效率与其他地区上市企业水平相差不大。HST的均值为0.280,即样本中仅有不到1/3的西部地区企业所在城市开通了高铁。表明西部地区的基础设施,尤其是铁路客运设施仍亟待改善。综上,其他控制变量的描述性统计均在合理范围内。如表1所示。

四、实证结果与分析

(一)基本回归结果

本文使用双重差分进行有效估计的基本前提:平行趋势假设。在该假设下,处理效应前,处理组企业和控制组企业在投资效率方面的变化趋势应无显著差异;处理效应后,处理组和控制组企业的投资效率发生不同的变化趋势。为了验证该假设,本文将解释变量HST更换为一系列表示高铁开通前后的虚拟变量。其中,虚拟变量HST(-1/0/1/2+)分别在各地高铁开通前1年(及以前)、当年、后1年和后2年(及以后)时取1,否则取0(如表2所示)。

表2列(1)是平行趋势检验结果,表明在高铁开通之前,处理组和控制组企业在投资效率上并无显著差异;高铁开通后,处理组企业的非效率投资水平相比于控制组显著降低(投资效率提高),平行趋势假设得到满足。

在平行趋势假设满足的基础上,进一步检验基本假设,表2列(2)是相关结果。可以看出在高铁开通后,处理组企业相对于控制组企业的非效率投资水平下降0.004,并在5%的置信水平上显著。就经济意义而言,高铁开通后处理组企业的非效率投资水平较控制组而言下降了12.5%(-0.004/0.032)。该结果与本文的研究假设一致,即高铁开通可以显著提高沿线企业的投资效率。

在基本假设得到满足后,本文继续检验西部地区开通高铁对企业投资效率的影响主要表现在对企业过度投资的抑制還是对投资不足的改善上。将样本划分为过度投资样本(残差大于0)和投资不足(残差小于0)的样本,并在不同的样本中对模型(1)进行回归。结果显示,在过度投资样本中,企业非效率投资的水平下降0.004,但该结果并不显著;在投资不足的样本中,企业非效率投资水平下降0.005,且在1%的水平上统计显著。这一结果表明,在西部地区,高铁开通对企业投资效率的影响具体体现在:高铁开通会抑制沿线企业的过度投资,但这一效果并不明显;相反,开通高铁会显著改善企业投资不足的状况。当沿线企业的信息环境和代理问题改善后,对于原有企业投资不足的状况会起到改善作用。如表2列(3)和列(4)所示。

随后,本文考察了高铁开通对西部地区企业投资效率的影响是否存在地域差异。西部地区地级市虽然整体上的发展水平不及东部一线城市。但是近年来西安、重庆和成都已经逐步崛起,成为西部地区一线城市。与其他西部城市相比,这些城市不仅交通网络发达,且拥有良好的基础设施、健全的公共服务和更多的就业机会,高铁开通后可能会吸引更多的发展要素,从而对其他西部城市产生“吸虹效应”。 因此,本文接下来检验西部地区高铁开通后“吸虹效应”是否也体现企业投资效率上。

本文将样本分为包含其他城市的子样本和仅包含西安、重庆和成都三个城市的子样本,对本文的模型(1)进行估计。结果表明,在两个子样本中,高铁开通均可对处理组企业产生显著影响,降低企业的非效率投资。然而,该效应在发达城市中的影响更大且更加显著。这与我们的推测相符,即高铁开通在西部地区存在“吸虹效应”;高铁开通所带来的要素集聚使西部发达城市率先实现互联互通,获取更多信息优势,并最终反映在微观企业绩效上。如表2列(5)和列(6)所示。

(二)排除其他替代性解释

本文在回归模型中,加入一些在已有文献中得到验证并显著影响企业投资效率的变量,进一步缓解遗漏变量对基本结果的影响,验证本文基本结果的稳健性。如表3所示,在表3列(1)中,本文加入企业融资约束这一影响因素。参考Hadlock和Pierce[30]的研究,本文计算SA指数表示企业融资约束水平,SA指数越高,企业面临的融资约束越严重。本文发现,融资约束与企业非效率投资显著正相关,这与Stein[9]和喻坤等[31]有关融资约束可以降低企业投资效率的研究结果一致。在表3列(2)和列(3)中,本文加入了独立董事的比例和高管薪酬作为企业代理问题的替代变量。表3列(2)表明,独立董事所占比例越高,企业非效率投资越低。这与陈运森和谢德仁[21]的结论基本一致。表3列(3)表明,高管薪酬与企业非效率投资呈正相关关系,这与已有研究也基本一致。在表3列(4)中,本文对以上三个变量一起进行控制,研究结果仍然不变,但值得注意的是,即使对过往文献中影响企业投资效率的其他因素进行了控制,本文的基本结果依然成立。这表明本文的研究结果具有一定的稳健性。

五、异质性检验和机制检验

(一)异质性检验

在基本检验中,本文验证了西部地区高铁开通对企业投资效率的影响。在这一部分,本文进一步考察高铁开通的上述作用主要体现在哪些企业中。具体而言,主要关注行业竞争程度和企业性质。

⒈ 企业竞争程度

陈信元等[25]研究发现,竞争能够有效的缓解企业所面临的信息不对称和代理问题,进而影响管理层的投资决策。例如,充分的竞争可以提供有关管理层的业绩的可靠信息,使管理层的努力程度得到更准确的识别,从而降低信息不对称和代理问题,对管理层起到激励和监督作用,进而减少管理层的非效率投资。另外,竞争也可通过经理人市场的声誉机制约束管理层,惩戒管理层“松懈”和“冒进”行为、奖励管理层的努力行为,管理层受到解雇的威胁或加薪的鼓励,从而会提高投资效率。因此,处于竞争性行业中的企业所面临的信息不对称和代理冲突要小于处于非竞争性行业中的企业。据此,本文推测,高铁开通所引起的信息环境的改善会对处于非竞争行业中企业投资效率产生显著影响。

本文根据赫芬达尔指数(HHI)的中位数将样本企业分为非竞争性企业和竞争性企业,分别检验高铁开通对这两类企业的影响。本文发现,在非竞争性行业中,处理组企业的非效率投资水平较控制组企业降低0.011并在5%的水平上显著。在非竞争行业中,这一效应并不显著。这与本文推测一致。如表4列(1)和列(2)所示。

⒉ 企业性质

在我国,国有企业的投资效率低于非国有企业,且政府对国有企业的行政干预导致国有企业的投资效率要低于其他企业[32]。

一方面,由于政府缺乏足够的信息来监督国有企业经理人,官员也缺乏动力监督国有企业,这可能会导致国有企业经理与官员合谋,从而导致国有企业投资效率的低下。另一方面,作为所有者的国有资产管理部门天然处于信息劣势,难以有效的监督经理层;而监管部门对于国有企业经理层的考核标准又非完全遵循市场体系,而是多目标体系并实行刚性薪酬管制。这使得国有企业中存在较为严重的代理问题,国有企业经理层容易过度重视规模,从而引起过度投资问题[33]。西部地处偏远,因此西部国有企业所面临的信息不对称和代理问题可能更严重。本文推测高铁开通带来的信息环境的改善可能会显著提高国有企业的投资效率。

为了检验以上推测,本文将样本分为国有企业和非国有企业两个子样本,并重新估计模型(1)。本文发现,高铁开通后,国有企业的样本中,高铁开通后处理组企业的非效率投资水平相比控制组显著降低,而在非国有企业的样本中这一效应并不显著,该结果与本文的预测一致。如表4列(3)和列(4)所示。

(二)机制分析

本文认为高铁开通使得地处偏远的西部地區企业与外界利益相关者的时空距离缩短,降低了信息获取成本和监督成本,缓解了西部地区企业的信息不对称和代理冲突,这使得经理层在投资决策时的投机行为得到抑制,从而提高了投资效率。因此,当西部地区企业原有的信息不对称程度较高,受到外部监管较弱时,高铁开通所带来的信息环境和代理问题的改善会为企业带来显著影响,并显著降低其非效率投资水平。换句话说,若本文发现在原本信息不对称程度较高、外部监管较弱的企业样本中,高铁开通后企业的非效率投资水平显著降低,则表明本文的影响机制成立。

参考李春涛等[34]的研究,本文使用企业的股价同步性作为企业信息不对称程度的替代变量,股价同步性越高,企业的信息不对称程度越高。本文使用分析师跟踪人数(取自然对数)和机构投资者持股比例作为企业受到外部利益相关者监管程度的替代变量,当企业的分析师跟踪人数越多、机构投资者持股比例越高时,企业受到的外部监管越强。本文根据企业高铁开通前一年的股价同步性指标、分析师跟踪人数(取自然对数)和机构投资者持股比例的中位数将样本分为高低两组,随后对本文的基本模型进行估计。

表5列(1)和列(2)显示在原本信息不对称程度较高的样本中,高铁开通后处理组企业的非效率投资水平显著降低;表5列(3)和列(4)中显示在分析师跟踪人数较低的样本中,高铁开通后处理组企业的非效率投资水平显著降低;表5列(5)和列(6)显示在机构投资者持股较低的样本中,高铁开通后企业的非效率投资水平显著降低。以上结果说明前文基本假设中提出的影响机制成立。回归结果如表5所示。

六、高铁开通与经济高质量发展

西部地区地处偏远,交通基础设施建设远远落后于中部地区和东部地区。西部地区是我经济发展巨大的回旋余地,也是全面建设小康社会、实现现代化的重点难点。

之前基本检验表明,西部地区开通高铁可以显著地降低企业非效率投资水平,提高企业投资效率。在这一部分,本文进一步考察西部地区高铁开通后的经济后果,即企业投资效率的提高是否会传递到企业绩效并促进西部经济的高质量增长。具体而言,本文考察西部高铁开通后西部地区企业的资产回报率(ROA)和全要素增长率(TFP)的变化。

如表6所示,本文使用ROA作为企业绩效的替代变量。另外,本文使用TFP作为地区经济增长潜力的替代变量。陆铭等[35]研究发现,只要一个地区可以维持TFP的高增长,该地的经济总量也可以持续、高质量增长。参考Giannetti等[36]的研究,本文利用企业层面的数据计算TFP。表6列(1)的结果表明,西部开通高铁对企业绩效具有显著的正向影响,表6列(2)的结果表明,西部开通高铁可以显著提升TFP。这些结果均表明,西部地区开通高铁可以促进西部地区经济持续、有效地增长。

七、稳健性检验

第一,在以交错发生的外生冲击作为准自然实验情境时,研究者可能会面对识别策略的质疑,即处理效应是由外生冲击导致的还是由随机的时间变化导致的?参照Giannetti等的研究[36],本文采用安慰剂测试的方法缓解这一疑虑。具体而言,本文随机构建一个与高铁开通这一外生冲击数目相同的“假”冲击变量(HST_fal),并用该变量对基本模型进行回归,结果显示HST_fal的系数并不显著,表明本文的基本结果并非由随机变化的时间趋势引起的。

第二,尽管本文在模型中控制城市层面的宏观经济变量,但一些企业层面不可观测的因素也可能会导致本文的基本结果出现估计偏误。为此,本文采用倾向匹配得分法为样本中的处理组寻找特征相似的控制组,并用得到的PSM样本对模型(1)重新估計。本文的配对过程如下:本文首先使用HST作为被解释变量,对西部各地高铁开通前一年的所有控制变量进行logit回归,得到每个观测值的倾向匹配得分。然后按照重复配比、可放回的方法,根据倾向匹配得分为处理组中的每个观测值按照1∶1的比例匹配一个最邻近的控制组样本。完成该步骤后,本文研究得到一个包含1 371个企业/年度观测值的PSM样本。在本文该样本中,处理组与控制组之间企业特征方面的差异基本消失。在此基础上,本文进行回归。结果显示,在PSM样本中进行回归后,本文的基本结果依然存在。

第三,在西部地区,动车的运行速度虽不及高铁,但与高铁一样,也担负着高效运输旅客的重要任务。因此,在稳健性检验中,本文重新定义了HST,并命名为HST_2,当企业所在城市第t年高铁开通时,虚拟变量取1,否则取0。本文将该变量代入基本回归模型。结果显示,即使改变解释变量的定义,本文的基本结果依然存在。

第四,除时间固定效应外,本文在模型中进一步控制了省级固定效应,以控制随时间不变的省级缺失变量对基本结果的影响,其中,HST的系数依然为负,本文的基本结果依然稳健。

第五,本文在模型中控制了时间固定效应和公司固定效应,以控制随时间变化的其他宏观因素的变化,和不随时间变动的企业层面的异质性特征。结果显示,高铁开通依然会降低企业的非效率投资。另外,本文研究结果表明,对于西部地区企业而言,高铁开通对企业非效率投资的影响主要体现在对投资不足的改善方面。因此,本文在投资不足样本中控制了时间和企业固定效应,并对基本模型重新回归,该结果与本文的基本假设一致。综上,在经历了一系列稳健性测试后,本文的基本结果依然稳健。

八、结 论

本文以西部地区交错高铁开通为背景,考察了高铁开通引起的西部地区企业与其他经济参与者之间时空距离的缩短对企业投资效率的影响。研究结果表明,西部地区开通高铁城市的上市公司比未开通高铁地区上市企业非效率投资水平显著降低,企业投资效率显著提升。从经济意义上看,高铁开通城市上市企业非效率投资水平比未开通企业显著减低12.5%(-0.004/0.032)。进一步分析表明,高铁开通对西部地区企业投资效率的改善主要体现在对投资不足的改善上;且高铁开通使西部发达城市,如重庆、西安和成都等对其他城市产生“吸虹效应”,因而这些城市的企业投资效率得到了更显著的改善。此外,本文的异质性检验表明,在非竞争性行业和国有企业中,高铁开通对企业投资效率具有显著的促进作用。机制检验表明,在原本信息不对称程度较高、收到外部监管较弱的样本中,企业非效率投资水平显著降低。也就是说,高铁开通有助缓解企业信息不对称和代理冲突,使管理层在投资决策时的投机行为降低,从而提高企业投资效率。最后,本文检验了西部地区高铁开通的经济后果。本文发现,高铁开通城市的上市公司的经营绩效(ROA)和全要素生产率(TFP)显著提高。这表明,西部地区高铁开通对西部产业结构升级和经济高质量发展具有积极的贡献。

西部地区是我经济发展巨大的回旋余地,也是全面建设小康社会、实现现代化的重点难点。本文的实证研究表明,西部地区高铁开通可以显著微观企业的投资效率并促进区域经济的高质量发展。这为中央制定政策,大力推进西部地区交通基础设施建设、推进西部地区进入“高铁时代”提供参考。

参考文献:

[1] 张学良.中国交通基础设施与经济增长的区域比较分析[J].财经研究,2007,(8):51-63.

[2] 李平,王春晖,于国才.基础设施与经济发展的文献综述[J].世界经济,2011,(5):93-116.

[3] 张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012,(3):141-150,188.

[4] 黄张凯,刘津宇,马光荣.地理位置、高铁与信息:来自中国IPO市场的证据[J].世界经济,2016,(10):127-149.

[5] 龙玉,赵海龙,张新德,等.时空压缩下的风险投资——高铁通车与风险投资区域变化[J].经济研究,2017,(4):195-208.

[6] 王雨飞,倪鹏飞.高速铁路影响下的经济增长溢出与区域空间优化[J].中国工业经济,2016,(2):21-36.

[7] 张学良.中国交通基础设施促进了区域经济增长吗——兼论交通基础设施的空间溢出效应[J].中国社会科学,2012,(3):60-77,206.

[8] Modigliani, F.,Miller,M.H. The Cost of Capital Corporation Finance and the Theory of Investment[J]. American Economic Review,1958,48(4):443-453.

[9] Stein, J.C. Agency, Information and Corporate Investment[J]. Handbook of the Economics of Finance,2003,1(A):111-165.

[10] Loughran ,T. The Impact of Firm Location on Equity Issuance[J]. Financial Management,2008,37(1):1-21.

[11] El Ghoul ,S.,Guedhami ,O.,Ni ,Y.,et al. Does Information Asymmetry Matter to Equity Pricing? Evidence From Firms' Geographic Location[J]. Contemporary Accounting Research,2010,30(1):1-43.

[12] Richardson,S. Over-Investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2-3):159-189.

[13] Wurgler,J. Financial Markets and the Allocation of Capital[J]. Journal of Financial Economics,2000,58(1-2):187-214.

[14] Choi ,J.H,Kim,J.B.,Qiu,A. A,et al. Geographic Proximity Between Auditor and Client: How Does It Impact Audit Quality?[J]. AUDITING: A Journal of Practice & Theory,2012,31(2):43-72.

[15] John,K.,Knyazeva,A.,Knyazeva,D. Does Geography Matter? Firm Location and Corporate Payout Policy[J]. Journal of Financial Economics,2011,101(3):533-551.

[16] Coval,J.D.,Moskowitz,T.J. The Geography of Investment: Informed Trading and Asset Prices[J]. Journal of Political Economy,2001,109(4):811-841.

[17] Kang,J.K.,Kim,J.M. The Geography of Block Acquisitions[J]. The Journal of Finance,2008,63,(6):2817-2858.

[18] Malloy,C.J. The Geography of Equity Analysis[J]. The Journal of Finance,2005, 60,(2):719-755.

[19] 柳建華,卢锐,孙亮.公司章程中董事会对外投资权限的设置与企业投资效率——基于公司章程自治的视角[J].管理世界,2015,(7):130-142,157.

[20] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[21] 陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011,(7):113-127.

[22] 俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,(8):103-114.

[23] 曾峻,伍中信,陈共荣.IFRS、会计信息国际可比性与上市公司的资本配置效率[J].会计研究,2018,(12):19-25.

[24] 官峰,靳庆鲁,张佩佩.机构投资者与分析师行为——基于定向增发解禁背景[J].财经研究,2015,(6):132-144.

[25] 陈信元,靳庆鲁,肖土盛,等.行业竞争、管理层投资决策与公司增长/清算期权价值[J].经济学(季刊),2013,(1):305-332.

[26] 靳庆鲁,侯青川,李刚,等.放松卖空管制、公司投资决策与期权价值[J].经济研究,2015, (10):76-88.

[27] Habib,A. Corporate Transparency, Financial Development and the Allocation of Capital: Empirical Evidence[J]. Abacus,2008,44(1):1-21.

[28] Qin,Y. ‘No County Left Behind? The Distributional Impact of High-Speed Rail Upgrades in China[J]. Journal of Economic Geography,2016,17(3):489-520.

[29] 孙广召,黄凯南.高铁开通对全要素生产率增长率的异质性影响分析[J].财经研究,2019,(5):84-98.

[30] Hadlock,C.J.,Pierce,J.R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies,2010,23(5):1909-1940.

[31] 喻坤,李治国,张晓蓉,等.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014,(5):106-120.

[32] 方军雄.所有制、市场化进程与资本配置效率[J].管理世界,2007,(11):27-35.

[33] 杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007,(9):99-106,116,172.

[34] 李春涛,胡宏兵,谭亮.中国上市银行透明度研究——分析师盈利预测和市场同步性的证据[J].金融研究,2013,(6):118-132.

[35] 陆铭,张航,梁文泉.偏向中西部的土地供应如何推升了东部的工资[J].中国社会科学,2015,(5):59-83,204-205.

[36] Giannetti,M.,Liao,G.,Yu,X. The Brain Gain of Corporate Boards: Evidence from China[J]. The Journal of Finance,2015,70(4):1629-1682.

(責任编辑:李明齐)